某矿山建设项目财务评价中的现金流量分析

2023-08-05付迎新

摘要:矿山建设项目财务评价是可行性研究的重要组成部分。以某矿山建设项目为例,进行了不同角度的现金流量分析,全面反映了建设项目在未来计算期内的实际财务状况,为建设项目投资决策提供科学、准确的依据,从而最大程度地避免决策失误,降低投资风险。

关键词:矿山建设项目;财务评价;现金流量分析;财务生存能力;净现值

中图分类号:TD-9 文章编号:1001-1277(2023)07-0070-05

文献标志码:Adoi:10.11792/hj20230711

引 言

财务评价也称财务分析,是建设项目经济评价的工作内容之一,是可行性研究的重要组成部分[1]。矿山建设项目的财务评价从矿山实际出发,基于项目所在地的财税制度,采用统一、合理的价格体系,选取适当的基准收益率,计算费用和效益,编制财务分析报表,如总成本费用估算表、销售收入及税费估算表、项目投资现金流量表、资产负债表等。通过计算财务指标,分析其盈利能力、偿债能力和财务生存能力。在矿山建设项目前期可行性研究阶段,主要针对项目的技术经济多方案比选及可行性开展工作,从而得出项目是否技术可行、经济合理。分析经济上是否合理主要依靠财务评价,财务评价的重点在于编制现金流量表进行现金流量分析,计算得出财务内部收益率和净现值等指标,以此判断项目的财务可行性,科学指导项目决策。

某矿山为股份有限公司,采用直线职能型组织机构形式,总部设有职能部门,下设采场、选矿厂等生产单位。该矿山为银铅锌多金属矿,设计规模为1 000 t/d,建设期2 a,服务期11.8 a,排产服务期13 a。针对该矿山建设项目,阐述现金流量分析在矿山建设项目财务评价中的应用。

1 财务评价

中国建设项目财务评价从第一阶段的完全依靠苏联评价方法发展至今,逐步建立和规范了自己的评价体系与评价方法。《建设项目经济评价方法与参数》[1]第一版于1987年发布,第二版于1993年发布,第三版于2006年发布,是全国各行业认可并遵循的项目评价体系。在可行性研究过程中,财务评价是核心内容,各专业的技术方案以技术可行为前提,通过财务评价最终确定,同时财务评价的结论直接影响项目决策。

项目决策分为投资决策和融资决策,因此财务评价分为融资前和融资后,一般先进行融资前分析,满足要求确定融资方案后再进行融资后分析[1]。对于经营性项目,融资前分析仅进行盈利能力分析,融资后分析则包括盈利能力、偿债能力、财务生存能力分析。由于利润分析具有主观性,易受会计方法选择等因素影响,且仅为静态分析,因此现金流量分析是财务评价的重点,从项目整体、项目投资人等角度编制不同形式的现金流量表,进行现金流量分析,得出的结论可作为项目建设及各投资方的参考。

2 矿山建设项目概况

某矿山位于内蒙古自治区,为银铅锌多金属矿,设计规模为1 000 t/d(33万t/a),建设期2 a,服务期11.8 a,排产服务期13 a,生产期第1年70 %达产,第2年至第12年100 %达产,第13年减产,生产负荷为11.95 %。产品方案为含银铅精矿(含铅52 %,含银3 514.76 g/t)、锌精矿(含锌45 %)。产品价格采用近五年均价,计价系数分别选取铅75 %、银82 %、锌70 %。开采方式为地下开采,采矿方法为浅孔房柱采矿法、中深孔房柱采矿法,极少部分矿体采用全面留矿采矿法和分段空场采矿法,开拓方式为明竖井与倒段箕斗斜井(明斜井+盲斜井)联合开拓。选矿工艺为两段一闭路(粗碎+细碎)碎矿+一段闭路磨矿+优先浮选流程(先选铅后选锌)。入选品位为铅1.74 %、锌1.75 %、银126.01 g/t,回收率为铅90 %、锌86 %、银84 %。经估算,该矿山建设生产总投资为32 878万元,其中建设投资为29 578万元(建设期2 a,每年投入14 789万元),建设期利息为900万元,生产期全部流动资金为2 400万元(生产期第1年投入1 700万元,生产期第2年投入700万元),资金来源为70 %贷款、30 %自筹。自生产期开始,按4年等额还本付息方式对贷款进行偿还,采用2023年2月20日贷款市场报价利率(LPR),1年期LPR为3.65 %,5年期以上LPR为4.30 %。经计算,项目达产年平均销售收入为26 362万元/a,税费为4 109万元/a,总成本费用为12 570万元/a,其中经营成本为9 919万元/a。

3 现金流量分析

融资前进行项目投资现金流量分析,融资后进行项目资本金现金流量分析和投资各方现金流量分析,前者编制项目资本金现金流量表,后者编制投资各方现金流量表。计算的财务指标主要为净现值、内部收益率、投资回收期。

财务净现值(FNPV)计算公式为:

式中:CI为现金流入量(万元);CO为现金流出量(万元);(CI-CO)t为第t期的净现金流量;n为项目计算期(a);ic为设定的折现率(%,同基准收益率)。

3.1 项目投资现金流量分析

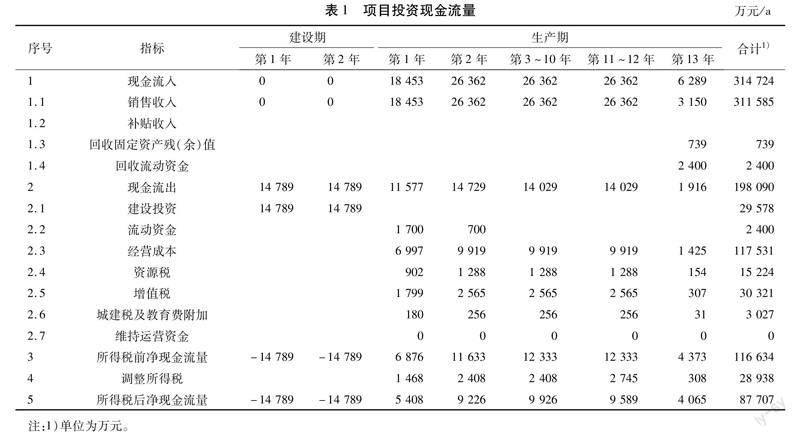

項目投资现金流量分析是财务分析中的融资前分析,通过编制项目投资现金流量表分析项目的总体获利能力,与融资方案无关,均剔除利息的影响,如采用调整所得税而不是所得税等。计算指标主要包括投资财务内部收益率,基准收益率下的投资财务净现值,投资回收期(静态/动态)等。计算结果可选取所得税前或所得税后指标,本文选取所得税后指标。项目投资现金流量见表1。

计算得出:该矿山建设项目不含建设期的税后静态投资回收期为3.5年,税后动态投资回收期为4.7年,所得税后投资财务净现值(ic=10 %)为27 140万元,所得税后投资财务内部收益率为24.86 %。上述结果可以看出,项目在满足按设定折现率要求的盈利之外,可获得超额盈利,净现值为27 140万元,大于零,即财务内部收益率大于基准收益率10 %,项目在3.5年(静态)、4.7年(动态)内收回项目投资,项目财务上可行。

在项目前期决策阶段,尤其是并购阶段,更注重的是基准收益率下的投资财务净现值分析。同时,在进行敏感性分析时,主要指标通常采用投资财务净现值,即分析当销售收入(入选品位、选矿回收率、产品价格)、产品规模、建设投资、经营成本单因素变化对投资财务净现值的影响,一般也会补充不同基准收益率、不同价格下的投资财务净现值以供投资者参考。

3.2 项目资本金现金流量分析

在融资前分析结果可以接受的前提下,开始考虑融资方案进行融资后分析,考察项目给项目权益投资者带来的收益水平[2]。项目资本金现金流量分析是项目融资后盈利能力分析中的动态分析,为息税后分析,此时拟定融资方案,确定融资成本(利率),编制资本金现金流量表,主要计算指标为资本金财务内部收益率。

资本金现金流量表与投资现金流量表的区别在于建设期现金流出仅为项目资本金,在生产期现金流出中体现逐年还本付息,包括借款本金偿还和借款利息支付,并且只计算税后指标,现金流出中计入的是所得税而不是调整所得税。项目资本金现金流量见表2。

考虑融资方案为70 %贷款、30 %自筹,采取生产期4年内等额还本付息方式,采用LPR利率,该矿山建设项目资本金财务内部收益率为40.91 %,资本金财务净现值(ic=10 %)为30 377万元,表明企业在缴税后剩余的企业净收益即投资者的权益性收益有一定的保障,从企业角度考察的项目盈利能力满足要求。

资本金财务内部收益率指标能够反映从投资者角度考察的盈利能力。假设借款利率均上浮3 %,项目资本金财务内部收益率为38.70 %;假设由70 %贷款调整为60 %贷款,等额还本付息年限由4 年调整为3 年,项目资本金财务内部收益率为34.56 %;假设由70 %贷款调整为90 %贷款,等额还本付息年限由4 年调整为5 年,项目资本金财务内部收益率为72.71 %。可以看出,分析指标也是比较和取舍融资方案的重要依据。

3.3 投资各方现金流量分析

投资各方现金流量分析从投资各方实际收入和支出角度出发,考察各投资方收益。通过编制投资各方现金流量表,计算投资各方财务内部收益率,考察投资各方可能获得的收益水平。当投资各方不按比例出资和分配,或有其他不对等收益时较为重要,此时投资各方的收益率会有差异。通过各投资方财务内部收益率可以看出各投资方收益非均衡性是否合理,也有助于促成投资各方在合作谈判中达成平等互利的协议[3]。一般情况下,投资各方均本着同股同权、同开发同损益的原则,即各投资方相同比例投资,承担相同比例损失,享有相同比例收益,投资各方利益是均等的,则可不进行此分析。假设各投资方同股同权,A投资方占股51 %,B投资方占股49 %,投资各方(A投资方)现金流量见表3。

计算得出:A投资方财务内部收益率为40.91 %。同理,B投资方财务内部收益率也为40.91 %。因此,当投资各方按照股本比例分配,不存在其他不对等收益时,可不进行投资各方现金流量分析。

4 财务生存能力分析

财务计划现金流量表用于分析财务生存能力,包含计算期各年投资活动、融资活动、经营活动的现金流入和流出,主要计算指标为净现金流量和累计盈余资金。拥有足够的经营净现金流量是财务可持续的基本条件,各年累计盈余资金不出现负值是财务生存的必要条件[4-5]。虽为静态分析,但其编制基础包含了各项辅助报表和利润分配表,并且能够结合偿债能力进行分析。财务计划现金流量见表4。

项目逐年净现金流量均为正值,且累计盈余资金为94 036万元,设定项目还款期为4 年,前4 年净现金流量分别为1 314万元、4 063万元、4 007万元和3 947万元,说明在运营初期也有一定的经营净现金流量。项目融资方案与贷款偿还方案基本合理,可以实现自身资金平衡,且生产期其余各年的经营净现金流量均比较充足,项目有一定的财务生存能力。若将项目还款期调整为3 年,则生产期第1年净现金流量为-522万元,需要短期借款。此时应结合偿债能力进行分析,调整还款期,防止还款期过短,致使还本付息负担过重,导致短期借款过多。财务生存能力分析是《建设项目经济评价方法与参数》第三版新增加的部分,此部分的增加也使得经济评价更为完整、适用更为广泛。

5 结 语

随着中国经济的快速发展,建设条件好、容易开发的矿产资源越来越少,难采、难选冶、复杂程度高的矿山建设项目越来越多。近年来,国家的矿业开发政策也在不断变化,矿山建设项目开发将面临高投资、高成本和更加激烈的竞争。因此,在矿山建设项目实施前的财务评价中需合理运用现金流量分析,全面反映建设项目在未来计算期内逐年现金流入和现金流出具体内容,直观体现净现金流量水平,明确项目投资财务效益,为项目决策提供科学依据。

[参 考 文 献]

[1]国家发展改革委,国家建设部.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[2]卜宁.建设项目不同角度的现金流量表比较分析[J].经济视角(下),2012(6):89-90.

[3]刘蕾.矿山建设项目的经济评价[J].现代矿业,2010,26(10):79-80.

[4]李生华.股权收购项目投资各方现金流量表的探讨[J].财经界,2017(18):32-33.

[5]刘鹏.XXX金矿扩建工程技术经济评价[D].青岛:青岛理工大学,2014.

Cash flow analysis in the financial evaluation of a mining construction project

Fu Yingxin

(Changchun Gold Design Institute Co.,Ltd.)

Abstract:Financial evaluation of a mining construction project is an important part of the feasibility study.Taking a certain mining construction project as an example,cash flow analysis from different perspectives was conducted to comprehensively reflect the actual financial situation of the project during the future calculation period.This provides scientific and accurate basis for investment decision making regarding the construction project,thus avoiding decision-making mistakes to the greatest extent and reducing investment risks.

Keywords:mining construction project;financial evaluation;cash flow analysis;financial survival capacity;net present value

收稿日期:2023-03-01; 修回日期:2023-05-10

作者簡介:付迎新(1985—),女,高级工程师,硕士,从事矿山设计、咨询及经济评价工作;E-mail:83651401@qq.com