国际视域下的“数字税”迷思:溯源、经验与应对

2023-07-28景沛梁

摘要:数字经济的飞速发展带来了全新的数字商业模式,对现行的税收征管制度提出了全新的挑战。常设机构规则的判断、税收联结度的指标、税基侵蚀与利润转移的乱象都亟须数字经济税收制度革新的回应。一些国家出于利益考量率先开始数字税的单边实践,国际组织也在积极制订多邊应对方案,借鉴国际视域下的数字税经验,我国应当综合研判国情,审慎考量数字税立法,通过推进数字税顶层设计、尝试数字税试点改革、探索数字税收征管方式以及积极参与全球税制改革来灵活应对数字经济税收的挑战,塑造数字经济时代税收新格局。

关键词:数字税;税基侵蚀;税收征管;域外经验;中国应对

中图分类号:D912.2;DF432.2 文献标识码:A 文章编号:1007-0753(2023)06-0089-10

作者简介:景沛梁,硕士研究生,华东政法大学经济法学院,研究方向为经济法学。

一、问题的缘起

数字化与全球化对全球经济体及人们的日常生活产生了深远的影响,这种影响在二十一世纪进一步加速,随着互联网技术的飞速发展,平台经济、数字经济正在代替传统的市场经济。互联网公司作为市场的新兴力量蓬勃发展,传统行业公司也在积极谋求数字化转型,全球已然迈向数字经济时代。而与新型商业模式相伴的是其对已经运行了一百余年的传统国际所得税税收制度的挑战,传统税收模式下实体存在固定场所的判定、税收联结度的判断、税收管辖权的划分等规制,都面临着前所未有的冲击,随之而来的税基侵蚀与利润转移(Base Erosion and Profit Shifting,BEPS)的漏洞造成了市场国的大量税收流失。基于这样的实践困境,各国家与国际组织都开始了对“数字税”的探索与构建,法国、英国、意大利等国率先开征数字税,欧盟、OECD(经济合作与发展组织)等国际组织也在筹划数字税制度的法律蓝本与最佳实现路径,征收数字税已成为全球税收模式改革的必然趋势。

作为互联网大国,数字经济同样在中国市场风生水起。中国信息通信研究院发布的2023年《中国数字经济发展研究报告》显示,面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,2022年我国数字经济实现了更高质量发展,数字经济规模达到50.2万亿元,占GDP比重的41.5%,在全球经济下行影响下,我国数字经济增速依然保持10.3%的高位增长,已连续11年显著高于同期GDP名义增速,数字经济正在成为我国经济发展格局的强大支撑①。在数字经济蓬勃发展的背景下,我国税收制度也亟待革新,构建符合我国情形的数字税收制度迫在眉睫。本文旨在通过对域外数字税经验的考察,分析数字税现行的实践困境,并从中吸取经验,寻求我国在数字经济时代的税收应对,并结合我国的实际国情提出数字税制度构建的本土蓝本。

二、实践困境:数字经济税收与税收规则之冲突

(一)研究现状:关于数字经济税收困境的文献综述

在数字企业全新的商业模式运作下,传统税收制度的革新显然已跟不上数字经济发展的步伐,税基侵蚀与利益转移的税收漏洞日渐凸显。国内外学者也逐渐关注到数字经济浪潮下数字经济税收与传统税收规则发生的激烈冲突,现有针对数字经济税收困境的研究主要集中在税收公平、税基侵蚀和税收征管三个方面。

第一,在税收公平维度上,黄健雄和崔军(2020)指出数字经济时代下的税收的现状已经对税收公平和公众福利造成了冲突,欧盟内传统经济活动面临的有效税率是数字经济的2.5倍左右,亟需调整现有税制以维持税收产业横向公平;而欧盟针对数字税收的报告中同样指出欧洲传统企业的有效平均税率为23.2%,数字企业的有效税率则为9.5%②。岳云嵩和齐彬露(2019)从数据供给方、数字企业以及平台用户的角度分析了现行税收体系在数字经济领域造成的不公平竞争环境;茅孝军(2019)亦表示缓解数字型企业与传统企业的税负不均,从而保证税收负担符合竞争中立性原则,是数字税收体制改革的重要目的。由此可见,学界对于数字经济税收造成的税负不公现象已有基本共识。

第二,在税基侵蚀维度上,税基侵蚀是指突破了空间束缚的数字服务难以寻觅合适的税收监管主体,互联网巨头利用这一特点将市场国的所得利润通过税收筹划向低税负地区转移,最终造成市场国税基减少的情形。白彦锋和湛雨潇(2018)指出在数字经济时代,“去实体化”成为互联网公司的营业趋势,征税对象呈现出数字化、虚拟化、隐蔽化等特点,许多交易信息被隐藏,导致企业利润难以衡量,继而造成税基的流失。励贺林(2019)以苹果(Apple)利用欧盟与爱尔兰、美国在非居民纳税人认定和域外收入征管规定中的交叉漏洞为例,分析了目前跨国公司利用不同国家与地区之间税收征管与税率差异进行利润转移的主要操作手段。白彦锋和张琦(2014)针对欧盟地区的研究亦指出每年欧盟因跨国公司利润转移避税产生的税收损失高达500亿到700亿欧元。Pierre和Nicolas(2013)指出,尽管数字经济的运行模式是建立在传统商品与服务规则的基础之上,但是通过商业模式和技术的创新,数字经济已经部分脱离了现有税收制度的监管,继而加剧了税收“线上”与“线下”的失衡。

第三,在税收征管维度上,现有研究集中论述了数字经济税收下的税收征管难题,邱峰(2020)从数字经济下税源的跨地域性与传统税收管辖的地区特征之间的冲突出发,论述了销售所得来源地与利润归属地难以认定、常设机构认定规则遭到冲击等困境;白彦锋和岳童(2021)则讨论了数字经济下的税收归属问题、税负转嫁问题与重复征税问题等数字税收的现实挑战;彼得和大卫(2020)则尝试论证通过对数字公司按收入总额征税的方法解决价值创造地与税收征管地错配的问题;贺娜和李香菊(2022)重点辨析了数字经济语境下企业价值创造地与显著经济存在③这两个影响税收征管的关键概念。

(二)根本症结:数字经济税收与传统征税管辖之冲突

数字经济时代下,崭新的商业模式颠覆了传统的税收制度,在税收联结度指标判断、价值创造地认定等方面都对税收征管造成了冲击,由此衍生出了税收管辖难题,最终导致了税负不公与税基侵蚀的乱象。因此有必要具体分析数字经济税收与传统征税管辖规则之冲突,为下文数字税收具体制度的建構提供理论指引,具体包括以下三大难点。

1.常设机构的认定困境

在传统国际税收制度中,税收管辖主要分为来源国管辖与居民国管辖,无论是哪一种税收管辖,实体存在的常设机构都是判断国家税收管辖权最重要的依据,而经济关联原则是税收征管的基础,只有当纳税人与当地存在实在联系时才可对其征税,实体存在的常设机构正是界定实在联系的凭证。在来源国管辖中,常设机构主要指纳税人的居所,而在居民国管辖中,正确识别居民(包括自然人与法人)的国籍身份是重中之重。但在数字经济时代,企业的经营模式从线下转到线上,对于实体存在的经营场所或办公地点的依赖大大降低,纳税人的居所可能并不在营业活动发生地,自然人可以借助网络完成商业活动而不需要亲身前往某些地区,法人的注册地、所在地、管理地、经营地均可依托互联网实现剥离。这一高度数字化运行模式首先对现行征税联结度规则以及利润分配规则造成了冲击,使得这两项传统税收征管规则趋于失灵,传统常设机构规则无法将税收与经济活动发生地或价值创造地进行精确匹配,形成对营业场所、固定性、营业活动的挑战(邱峰,2020)。企业可以在无需业务平台的情况下发展全球用户,甚至也不需要了解用户来源地而仅需要用户的数据资源便可为企业产生价值,一些高度数字化的企业正在通过这一途径实现“没有地方客户的规模经济”(陈岱松和蔡丽楠,2021)。例如,位于美国的亚马逊(Amazon)可以不在英国境内设立任何营业场所就与来自英国的用户进行电商交易;位于美国的脸书(Facebook)可以通过全球用户注册信息以及网络使用痕迹来分析用户偏好继而精准投放广告,赚取广告费用的同时却因为在其他国家不存在实体经营场所而使得用户所在国无法取得这部分税收。Aaran(2014)同样指出因为数字经济概念以及诸多下位概念本身的难以定义,使得各国应对数字经济税收管辖权的政策难以制订,更难以落实。如果税制改革不能顾及常设机构规则的革新,税收征管权的归属将会是国际税收的一大难题。

2.价值创造的认定困境

数字经济时代对于税收的另一冲击来自价值创造与利润归属的认定,国际通用的税收原则是在利润产生地征税,而数字经济模式下,物理实体存在与价值创造趋于分离,利润的归属更是难以确定。作为数字经济时代下最基本的生产要素,数据的价值产生与创造有着多种多样的方式。数据可以作为生产资料,例如在制造业中数据被用于研发、设计、生产、营销以及售后服务等环节,使制造业向个性化定制与智能化制造转型;数据本身也可作为商品进行交易,例如数据承销商可以出售收集好的数据供需求方随意挑选,以便其分析消费者偏好、市场走向等商业决策要素;数据同时还可以作为交换媒介,比特币、Libra等虚拟加密货币的本质即是代码或者数据(傅靖,2020)。

首先,数据产生价值方式的多样性为价值创造的认定带来困难,数据作为生产资料、商品、交换媒介均可以产生经济利益,同时现代数字企业的经营内容往往是多样化的,其收入来源也更加多元,对于数据的多种价值产生形式可能都有所涉猎,数字业务与行业之间的界限愈加模糊。在多种利润产生方式并行的情形下,想要将各种利润产生方式相互剥离并定性的难度大大增加。

其次,数据从收集到使用到受益的价值产生过程复杂而又模糊,不像传统产业从原材料到产品这一增值过程那样明晰。例如在数据作为生产资料时,Aleksandra(2018)认为数据此时只是加工产品的原材料,其本身并无价值,只有在企业经过分析或加工等流程之后才赋予了这些数据以价值。但数据从收集到应用往往经历了“收集→清洗→分类→储存→分析→应用”一整套处理流程,在这套流程中创造价值的具体是哪一环节?在中间哪一环节或哪几个环节中发生了增值?数据本身的特点以及其商业模式导致了数据价值创造过程中产销环节的减并,进而导致了利润产生在环节上的认定难题。同时,数字经济时代下消费者“产消合一”的特性也为价值创造的认定带来了困境。Anderson(2018)在分析中指出,用户一方面获益于互联网巨头依靠庞大用户量而形成的高质量服务,另一方面又为企业提供了具有经济价值的内容或信息,此时消费者既是原料提供者,又是消费服务使用者,价值创造的环节被杂糅在其中难以认定,最终呈现为价值产生与利润归属地认定上的困境。

再次,数据本身具有的隐蔽性、虚拟性等特点导致了数字企业经营过程中的不透明,税务机关难以了解到数字企业经营的过程,企业与税收征管机关之间的信息不对称进一步加大了税收征管的难度。价值创造理念的本意是保证对于企业的税负公平,避免多重征税现象的发生。但是在数字经济时代下,由于价值创造这一概念本身的模糊性,对于数字企业而言,根本无法验证价值创造地(廖益新和宫廷,2019),最终导致了征税难题。

3.源泉扣缴的适用困境

基于防止税源流失、维护国家税收主权的目的,针对在境内未设立实体机构的非居民企业以及自然人,世界各国普遍采取源泉扣缴的征管方式。我国企业所得税法在第五章规定了源泉扣缴制度④。这一制度似乎可以克服数字经济时代下没有物理常设机构所带来的税收管辖问题,但是通过考察源泉扣缴的实现路径可以发现,其与数字经济税收并不契合。

一方面,有部分国家的源泉扣缴制度更多是针对个人所得税的征收,例如美国、英国、韩国等国家的源泉扣缴制度普遍适用于企业雇主对员工实行的税额预扣制度,而对企业所得税的征收则未做过多规定(任红梅,2013),这与数字经济时代多发生于数字企业的税收征管问题并不适配。另一方面,部分国家的源泉扣缴制度针对的所得范围并未涵盖无形资产出售等互联网巨头转移利润的主要项目,例如日本进行源泉扣缴的所得范围主要包括动产与不动产转让、租赁所得,提供劳务收入,存款利息,债权投资与股票红利,贷款业务利息,工业所有权、著作权、机械设备的转让及租赁收益,对国内有关合作组织出资的分红等(财政部税收制度国际比较课题组,2000)。退一步讲,即使可以将源泉扣缴制度的所得范围扩大至无形资产出售等形式,其仍然难以解决数字经济税收的征管难题。数字经济中存在着大量的B2C(商对客)模式,与源泉扣缴契合不良(林美辰,2021)。在此种模式下,源泉扣缴的扣缴义务人将会成为消费者本身,即当消费者在数字平台购买商品与服务时,源泉扣缴要求由消费者缴纳服务税,这无疑是将本应由企业承担的税负转嫁给了下游的消费者,最终损害消费者利益。以已经开征数字税的法国为例,根据德勤会计师事务所和法国TAJ律师事务所的研究报告测算,自法国数字税开征至2019年,征收数字税带来的额外税收负担有55%由消费者承担,有40%被使用数字平台经营业务的企业所承担,只有约5%的税负是由大型科技公司承担(白彦锋和岳童,2021)。例如亚马逊公司为应对法国数字税的征收,明确表示会对相关线上平台的法国企业征收3%的费用,这一部分额外税负最终极有可能以商品价格增加、增收服务费等形式由消费者负担。在向企业征收数字税的前提下,企业尚可将数字税收的大部分转嫁给消费者群体,而源泉扣缴制度以消费者纳税为核心,实行这一制度或许反而会为企业转嫁税负提供更合理的实现路径。因此源泉扣缴的路径恐难以实现对数字企业税收的有效监管,其最终的结果可能只是无端加重了消费者的负担,损害了消费者的利益却未能实现对企业的有效税收。

三、他山之石:“数字税”的异域考察

(一)单边措施:启征“数字税”的先行国家

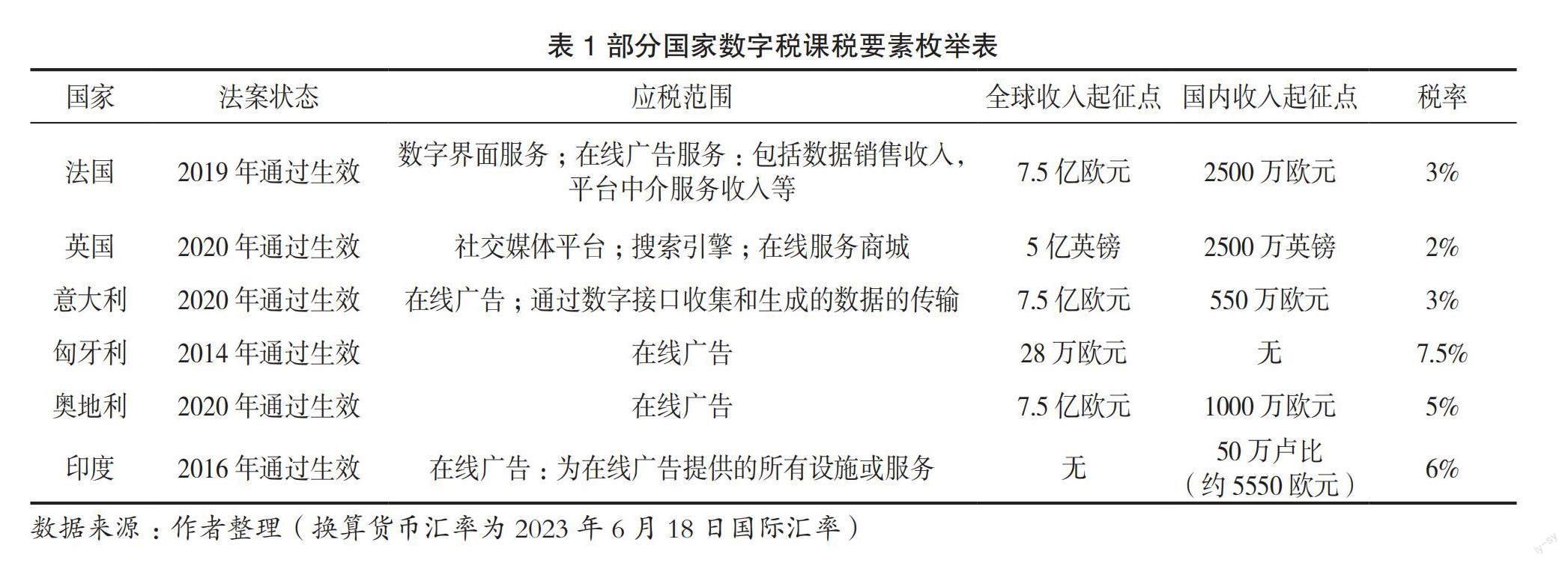

为了应对现行国际税收规则已经严重滞后于数字经济时代发展的情况,欧盟委员会于2018年提出数字税立法提案,其中包括针对企业所得税规则中数字经济活动一般性改革的提案一以及针对特定数字经济活动收入征收过渡税的提案二,其核心内容在于针对从事出售广告、提供数字内容、提供数字中介服务等业务并且达到一定收入与规模的平台征收数字企业税(岳云嵩和齐彬露,2019)。欧盟的这两项提案虽然得到了英国、法国、意大利等国家的大力支持,但是部分国家明确表示反对,部分国家为中立观望状态。爱尔兰、卢森堡等小国依靠低税率来吸引外资,是欧盟内的税收洼地,数字税会使他们失去直接利益;瑞典、芬兰、丹麦等国是欧盟境内数字化程度最高的成员国,数字企业实力很强的他们也并不支持数字税(路广通,2020)。欧盟各国始终未能达成统一意见,数字税提案最终未能获得通过。在欧盟统一标准制订进程缓慢的情形下,法国率先打破僵局,先行一步提出了将要征收数字税的单边措施,英国、意大利、匈牙利、葡萄牙等国也纷纷响应,开始制订本国的数字税法案。

横向观察目前出台的单边实践方案,可以发现各国的数字税税制各有不同(见表1),主要集中在以下几个方面:

1.起征點与税率

在起征点方面,部分国家设定了“双重起征点”这一制度,例如法国规定数字税征税对象仅为全球营业额超7.5亿欧元及在法国收入超2 500万欧元的跨国数字公司(梁嘉明,2019),英国、意大利等国家均采取这样的双门槛起征点设置;也有部分国家仅设置了一个收入门槛条件,例如匈牙利设定的数字税征税起征点为全球收入达到28万欧元而未对其国内收入做要求,印度设定仅需企业满足国内收入达到50万卢比即需缴纳数字税。双重起征点要求的全球数字收入规模较大,只有全球商业布局完善的跨国数字企业巨头才具备达到如此大规模的可能,这样一来能够实现在对互联网巨头征收数字税的同时将本国境内的中小型数字企业排除在外,从而实现对本国中小企业的保护,为其争取到更多的生存空间。

在税率方面,从整体上看数字税的税率普遍偏低,且各国的税率横向之间存在一定的差异,法国与意大利的税率均限定在3%,而匈牙利的税率限定在7.5%的水平。税率的设置主要是考虑到以下两方面:一方面数字税征收的税基即应税数字服务的规模较为庞大,即便税率较低也能获得不菲的税收收入,同时作为新设定的税种,过高的税率不利于企业的过渡适应;另一方面是过高的数字税税率加上双重起征点在构成对本国中小企业保护的同时很有可能招致美国等互联网大国的不满,继而可能导致其采取关税报复等制裁措施。

2.征税范围

各国在需缴纳税款的数字服务范围方面的规定有一定差异,并非所有的数字服务都在数字税征收的范围内。虽然目前几乎所有的公司都是(或正在成为)数字公司,但是各家数字公司其各自的商业模式与服务内容有着巨大的差异(彼得和大卫 ,2020)。在线搜索引擎、社交媒体平台、数字内容流媒体、云计算服务、在线广告服务等服务均是主流数字服务模式,但是各国在应税服务的选择上有差异。法国仅对数字界面服务和在线广告服务进行征税;而英国法案将社交平台、搜索引擎以及在线服务商城纳入了应税范围;印度则将应税重点仅放在了在线广告身上,对于“提供的所有数字广告位,或为在线广告活动提供的所有设施或服务(含中央政府所规定的其他相关服务)”进行课税(罗翔丹等,2018)。总体上数字税的征税范围较大,涵盖了广告、社交、网购等业务,但是与数字企业本身的多样化经营模式相比又有所限缩,在一定程度上体现了数字税立法的审慎态度。

(二)多边方案:OECD双支柱包容性框架蓝图

在世界各国纷纷探索数字经济税收制度时,国际组织与政府间国际经济组织也在力求探寻应对数字经济税收挑战的策略与制度设计。2013年,经济合作与发展组织(OECD)与发展组织和G20二十国集团,联手制定了应对税基侵蚀和利润转移行动计划(BEPS),其中具体确定了十五项行动。经过两年的尝试与努力,2014年OECD与G20以中期报告形式联合发布十五项行动计划应对措施,与此前的十五项行动共同构成了BEPS一揽子应对措施,随后为使项目更具包容性,G20/OECD税基侵蚀和利润转移包容性框架应运而生,其主要内容为包括“支柱一”与“支柱二”的税收立法模板,至2021年12月14日经济组织秘书处发布《应对经济数字化税收挑战——支柱二全球反税基侵蚀(GloBE)规则立法模板》(下文简称为《模板》),标志着双支柱包容性框架取得重大进展,《模板》指出这些新规则计划或将在2023年底前实施⑤。

支柱一的主要内容为设立金额A规则与金额B规则,分别适用于不同规模的跨国企业。金额A本质上是一个全新的征税权,主要针对全球营业收入100亿欧元以上且利润率10%以上的跨国企业,为其设定了全新的特殊联结度规则,当跨国企业从某个税收管辖区取得的收入不低于100万欧元时,则认定收入利润与相关市场辖区之间存在联结度,税收管辖区享有对该跨国企业的征税权。针对纳税金额,金额A 规则提出了“剩余利润”概念,将超过收入10%的利润定义为剩余利润,剩余利润的25%将会被分配至相关市场辖区,构成计算纳税金额的税基。而金额B规则主要关注低征管能力国家的需求,其以独立交易为原则,通过明确规定在某一辖区内从事常规营销和分销活动的分销商的固定回报金额,从而简化征管机关对营销定价规则的管理⑥。

支柱二的主要内容针对的是市场国因遭受税基侵蚀而未能征收到足额税收的情形,其中包括共同构成反税基侵蚀规则的两项国内法规则和一项基于税收协定的规则。支柱二要求,当跨国企业成员内部通过避税计划而享受低于“全球最低税率”的税率时,母公司需要就跨国企业成员的避税行为补缴税款至全球最低税率水平,其核心思想在于授予合格国家(或地区)“征回”相应税款的权力(a right to tax back),从而确保跨国企业集团在各有关国家(或地区)的有效税率不低于经协商一致的最低水平(曹明星,2021)。

纵览OECD的包容性框架可以发现,相对于各国实行的数字税单边措施,双支柱蓝图更好地维护了欧美国家以及跨国企业巨头的利益。剩余利润概念的提出与分配模式保证了在征收数字税的前提下实现数字企业税负最小化,其摒弃传统国际税收税率的“一刀切式”的征收方法,仅对超过一定比例的剩余利润进行分配,最大程度地减少了跨国企业的收税负担。另外,美国、欧盟作为全球最大的消费市场,金额A中面向消费者业务的分配与金额B基本分销活动的回报可能超过自动化数字服务分出的金额A,欧美国家或许会就此获益而弥补在新征税权方面的损失。同时,支柱二着力于解决市场国税基侵蚀问题,可以有效保护市场来源国的税基不被侵蚀。在支柱一未能有效覆盖到的税收领域,支柱二可以有效发挥其效用,保护弱势市场来源国的税基。

四、破题之法:数字经济时代中国的税收应对

当前数字经济正在与各产业加速融合,数字经济时代的到来与快速发展已然是大势所趋,作为全球经济的主要驱动力,数字经济势必带来税收规则的全新变革。结合当前各国各地区针对数字税所做的尝试与努力,可以发现单边数字税政策仍面临着构筑贸易壁垒等问题的诘责,而以OECD双支柱包容性框架蓝图为代表的多边数字税方案同样因为涉及多方利益而进展缓慢。在此种情形下,我国应当未雨绸缪,积极面对数字经济税收带来的各项问题与挑战,在充分考量国情审慎数字税立法的大原则下,研判数字税最新动态,将数字税作为税收储备政策进行顶层设计,通过创设试点、建立智慧税务系统等方式适应数字经济时代对税收的新要求。同时,要立足中国放眼世界,在全球税制改革中努力发声,提升中国的国际话语权与数字企业的全球竞争力。

(一)原则引领:充分考量现实国情,审慎衡量数字税立法

综合我国现实国情考量与数字经济发展形势分析,对数字税的立法应当持审慎态度,即使数字税的立法是数字经济时代的必然要求与大势所趋,但现阶段在我国贸然立法、全方位推行数字税弊大于利。

数字税不应成为数字企业发展的阻碍。从经济发展战略看,如果一国数字经济发展有望在国际中占据优势地位,该国对数字经济的税法规制就可能采取宽松的态度。例如美国在二十世纪九十年代,对电子商务就采取宽松的税法策略以鼓励其发展,在数字经济时代,美国对其数字企业巨头的国际竞争仍持积极的鼓励态度,反对征收数字税(张守文,2021)。现阶段我国的数字经济发展在国际竞争中仍处于优势地位,截至2020年年底,我国上市互联网企业总市值达2.8万亿美元,共十一家企业进入全球互联网企业市值前三十强⑦。在我国数字经济发展形势向好的情形下,不宜贸然开征数字税的原因主要有以下几点:第一,由于目前我国的产业政策,现存国际互联网巨头尤其是美国企业在我国境内市场的份额有限,我国被跨国公司挤占市场侵蚀税基的可能性较小,主要针对跨国企业的数字税的必要性有待商榷。第二,在目前经济下行的压力下,我国整体上采取减税减负的政策,2022年政府工作报告中指出要实行新的组合式税费支持政策,减税与退税并举,提高减免幅度、扩大适用范围,减税降费力度只增不减⑧。当前经济更需要数字经济的蓬勃发展来引领刺激,进行数字税立法不合时宜。法国、英国等国更多是在国内民众对于跨国企业意见强烈、民粹主义热情高涨的压力下被迫设立数字税,而综合我国国情研判,目前单独在国内设立数字税并不紧迫,也与目前的产业政策有所冲突,因此对于数字税的立法总体上应持审慎的态度,短时间内不应轻易大规模开征数字税,防止贸然开征数字税对我国数字经济发展带来冲击。

(二)制度前瞻:完善数字税顶层设计,健全配套法律法规

虽然现阶段我国面对的跨国企业转移利润带来的税基侵蚀还未成为一个严重问题,但是数字经济时代下税收面对的挑战已经可见一斑。2018年财政部会计信息质量检查公告指出,互联网行业呈现管理架构与法人实体分离、业务运营无疆域限制等突出特点,部分企业跨境转移利润、逃避缴纳税收等问题比较突出⑨。随着数字经济时代的发展,完善数字经济税收制度已成大势所趋,即使现阶段我国暂无开征数字税的必要,但也应当未雨绸缪,积极研判数字税的最新动态,加快数字税的顶层设计,将数字税收制度作为一项税收贮备政策,以备不时之需。

数字税的立法途径有两种:一是创设全新的数字税法,创造全新税种;二是在已有的税收制度中加入数字要素。无论采取哪一种立法模式,数字税收面临的挑战与需要关切回应的问题是相同的:第一是创设全新的联结度规则,设立新税收权以迎合数字经济企业特点。结合数字企业特征,可以考虑将“用户参与度”与“市场参与度”设定为全新的联结度判断标准,具体可以从数字企业在我国的境内收入规模以及在我国境内创立的用户订单数量来进行权衡,当国内收入、客户数、订单数达到一定数量时就可以判定该数字企业在我国具备一定的用户参与度与市场参与度,从而判定其达到纳税门槛。第二是对于缴纳数字税的应税服务应当进行有效限缩,并非所有的数字经济都需要缴纳数字税,例如网上购物的本质仍然是传统的购物,只不过依托了数字平台的媒介,用户参与以及用户价值创造过程在其中的体现较少。而極度依赖用户参与的商业模式才应当是数字税规制的要点,可以将搜索引擎、社交平台以及在线广告服务纳入数字税的应税范围,这三种商业模式极其依赖用户向平台提供数据要素,继而为平台实现创收,适宜应用数字税对其进行管制。第三是进一步优化摸排税收与剩余利润的分配方式,OECD虽然提出了以公式化的分割方式进行剩余利润的分配,但是这样的利润分割方法忽略了市场国的常规回报,仅关注集团剩余利润向市场国的分配,并通过预设固定比例确定市场国的税基份额,这是对市场国基础性税收权的侵犯,也是对常规利润和非常规利润分配规则的否定(曹明星,2021)。因此,应当探索全新的税收分配方式与税基分割模式,在保证税收利益的前提下尽量维持国际税收公平,谨防有限公平的改革。

(三)试点先行:创设试点积累经验,灵活应对全新挑战

税收作为国家对满足法定构成要件的人强制课予的无对价金钱给付义务(刘剑文,2004),全新税种或税收制度的实行须慎之又慎。鉴于新型税种先行改革试点的方法在我国的税收体系中并不少见,且试点先行能够帮助决策机构有效观察理论制度在现实中的落实与运行情况,可以选取代表性行业领域或地区进行制度试点。因此,在现阶段我国还不宜大规模推行数字税的现实下,可以在完成数字税基本蓝图的顶层设计后,率先选取数字经济发展平稳繁荣、具备优先改革良性条件的行业领域开展数字税收试点,例如电子商务、在线广告、搜索引擎等行业,在数字税的实际运行中发现制度漏洞与改进方式。这不失为灵活应对数字经济税收挑战的良方,能够为今后实行数字税改积累有效经验,为数字税改的进一步开展以及与国际社会税改的接轨奠定基础。

(四)智慧税务:建立科技税务系统,探索数字征管方式

数字经济时代不仅对税制改革提出了更高要求,对于税收征管方式也提出了更高的要求。各级政府以及各职能部门互相独立,为追求信息的绝对保密而在一定程度上阻碍了信息的互联互通,同时数字企业也十分注重自身的信息保密情况,税务部门与数字企业之间存在“信息鸿沟”,这是企业避税行为频发的主要诱因之一。为应对这一问题,最好的方式是加强税务信息的互通有无。具体而言,应探索新型数字税收征管方式,加强税务系统与互联网等高新技术的融合,早日建成“智慧税务”系统;同时健全纳税人与税务部门的信息互通机制,加强信息披露,保证税务系统中税务信息、纳税人情况、应税活动等课税要素一应俱全,完善大型商业体与自然人的电子税务登记,从而防止逃税避税行为的发生。

(五)国际合作:参与全球税制改革,促进全球共享共治

在全球一体化浪潮的大背景下,互联网技术将全球各个国家紧密联结,国内市场与国际市场积极衔接融合,其中数字经济领域的全球化特征尤为明显,跨时间、跨地域、跨国别的数字经济已然成为世界经济新常态。单边数字税终究不是长久之计,其不仅面对着《服务贸易总协定》中国民待遇原则的质疑,更可能带来国际数字经济市场的孤立。OECD在发布双支柱包容性框架的同时明确提出,多边公约(MLC)要求所有缔约方撤销所有数字服务税以及其他类似单边措施,并承诺未来不再引入类似措施。可见,针对全球化趋势明显的数字税,多边实践、国际通力合作构建全球统一税制改革才是最佳路径。

鉴于此,一方面,中国应当积极参与全球税制改革,努力在国际社会中发声,让国际社会聆听到“中国声音”。这有利于吸引外商投资进入国内市场,以及推动中国企业走出去,从而帮助中国市场更好地融入国际贸易体系;中国的发声也将让整个世界在全球数字税改的进程中关注中国利益,减少中国在国际市场上的税收风险。另一方面,中国可以发挥自身互联网大国的优势,借力“一带一路”税收征管合作机制,尝试通过组建全球税收组织持续应对数字税收挑战,增强我国规则话语权(岳树梅和许俊,2021),继而在全球税制改革中掌握主动权,在主导应对税收挑战的同时保证我国的税收利益。综上所述,面对全球共享共治共建同一数字税收体系的浪潮,中国应当积极投身数字领域的国际合作,加强国际税收协调,融入国际税收治理体系,为我国数字企业国际化和高水平对外开放提供良好的国际税制环境,对冲资本主义基本矛盾全球化新形式带来的负面影响(周文和韩文龙,2021)。

注释:

① 数据来源:2023年《中国数字经济发展研究报告》,中国信息通信研究院2023年4月发布。

② 数据来源:European Commission.Time to Establish a Modern,Fair and Efficient Taxation Standard for the Digital Economy.https://ec.europa.eu/taxation_customs/sites/taxation/files/communication_fair_taxation_digital_economy_21032018_en.pdf.

③“显著经济存在”是OECD在2015年年度报告中提出的概念,指在税收征管中判断联结度时,不再局限于有形场所这样的实体存在,而是只要满足数字税收方案中规定的收入与利润额标准就应在该国征税。

④《中华人民共和国企业所得税法》第三十七条:对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

⑤ 参见OECD:《应对经济数字化税收挑战——支柱二全球反税基侵蚀(GloBE)规则立法模板》,国家税务总局国际税务司译,载国家税务总局官网:http://www.chinatax.gov.cn/chinatax/n810219/n810724/c5171595/content.html,最后访问时间:2022年12月1日。

⑥ 参见OECD.Statement on a Two-Pillar Solution to address the Tax Challenges Arising from the Digitalisation of the Economy. https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf

⑦ 數据来源:《中国互联网行业发展态势暨景气指数报告(2021年)》,中国信息通信研究院2021年9月发布。

⑧ 参见李克强:《政府工作报告——2022年3月5日在第十三届全国人民代表大会上》,载《中华人民共和国全国人民代表大会常务委员会公报》2022年第二号。

⑨ 参见财政部:《中华人民共和国财政部会计信息质量检查公告(第三十九号)》,载中华人民共和国财政部官网:http://jdjc.mof.gov.cn/jianchagonggao/201810/t20181026_3055347.htm,最后访问时间:2022年12月1日。

参考文献:

[1]黄健雄,崔军.数字服务税现状与中国应对[J].税务与经济,2020(02):85-91.

[2]岳云嵩,齐彬露.欧盟数字税推进现状及对我国的启示[J].税务与经济,2019(04):94-99.

[3]茅孝军.从临时措施到贸易保护:欧盟“数字税”的兴起、演化与省思[J].欧洲研究,2019,37(06):58-77+M0003+M0004.

[4]白彦锋,湛雨潇.欧盟税改与国际税收发展新出路——针对互联网巨头跨国避税问题的分析[J].公共财政研究,2018(02):4-15.

[5] 励贺林,姚丽.苹果的避税策略与欧盟“非法国家援助”的调查逻辑[J].国际税收,2019(3):34-41.

[6]白彦锋,张琦.我国电子商务税收稽征问题探讨[J].税务研究,2014(02):65-68.

[7] PIERRE COLLIN,NICOLAS COLIN.Task Force on Taxation of the Digital Economy[J].Innovation and the Digital Economy,2013:1-5.

[8]邱峰.数字税的国际实践及启示[J].西南金融,2020(03):13-24.

[9]彼得·A巴恩斯, H.大卫·罗森布鲁姆.数字税:我们如何陷入这一迷局,又应如何摆脱困境?[J].陈新译.国际税收,2020(08):8-13.

[10]贺娜,李香菊.数字服务税立法研究:国别实践比较与中国政策选择[J].中国科技论坛,2022(04):180-188.

[11]白彦锋,岳童.数字税征管的国际经验、现实挑战与策略选择[J].改革,2021(02):69-80.

[12]陈岱松,蔡丽楠.我国应对数字服务税的内在困境与破解之道[J].税务与经济,2021(02):18-25.

[13] AARAN FRONDA.BEPS and the digital economy:Why is it so taxing to tax?[J]. International Tax Review,2014(06) :13-15.

[14]傅靖.关于数据的可税性研究[J].税务研究,2020,427(08):54-61.

[15] ALEKSANDRA BAL.(Mis) Guided by the Value Creation Principle-Can New Concepts Solve Old Problems? [J]. Bulletin International Taxation,2018,7(11):73.

[16] ANDERSON K. Should We Use Value Creation or Destination as a Basis for Taxing Digital Businesses?Krister Anderson's Comments on the 2018 Klaus Vogel Lecture Given by Professor Michael Devereux[J].Bulletin International Taxation,2018(12):72.

[17]廖益新,宮廷.英国数字服务税:规则分析与制度反思[J].税务研究,2019(05):74-80.

[18]任红梅.提高源泉扣缴效率的国际经验借鉴[J].涉外税务,2013(03):44-48.

[19] 财政部《税收制度国际比较》课题组.日本税制[M].北京:中国财政经济出版社,2000.

[20]林美辰.基于OECD双支柱框架的我国数字经济税收挑战与应对[J].财政科学,2021(05):66-75.

[21]路广通.解析数字税:美欧博弈的新战场[J].信息通信技术与政策,2020(01):74-78.

[22]梁嘉明.法国数字税动因、进展及启示[J].金融纵横,2019(11):64-69.

[23]罗翔丹,刘奇超,李垚林,等.经济数字化的税收规则研究系列文章(二) 印度均衡税:理论阐释、立法实践与政策思考[J].国际税收,2018,56(02):36-42.

[24]曹明星.OECD数字税改方案述评:理论阐释、权益衡平与规则建构[J].税务研究,2021(06):77-84.

[25]张守文.数字税立法:原理依循与价值引领[J].税务研究,2021(01):31-38.

[26] 刘剑文.税法基础理论[M].北京:北京大学出版社,2004.

[27]岳树梅,许俊.OECD下数字税收法律治理的框架与路径:美国范式及中国借鉴[J].法学评论,2021,39(06):159-172.

[28]周文,韩文龙.平台经济发展再审视:垄断与数字税新挑战[J].中国社会科学,2021,303(03):103-118+206.

(责任编辑:唐诗柔)

The Myth of "Digital Tax" from an International Perspective: Origin, Experience and Response

Jing Peiliang

(School of Economics and Law, East China University of Political Science and Law)

Abstract: The rapid development of the digital economy has brought an entirely new digital business model and posed new challenges to the existing tax collection and administration system. The determination of permanent establishment rules, indicators of tax linkage, and the chaos of tax base erosion and profit shifting urgently need responses from the reform of the digital economy tax system. Some countries have unilaterally started practicing digital taxes based on interest considerations. International organizations are also actively formulating multilateral response plans. By drawing on international experience with digital taxes, China should comprehensively judge national conditions and cautiously consider legislation on the digital tax. It should also flexibly respond to the challenges of digital economy taxation by promoting the top-level design of the digital tax, trying digital tax pilot reforms, exploring digital tax collection and administration methods, and actively participating in global tax reform to shape the new pattern of taxation in the digital economy era.

Keywords: Digital tax; Tax base erosion; Tax collection and administration; International experience