企业数字化转型对会计信息质量的影响

2023-07-11罗喜英郭伟

罗喜英 郭伟

【摘要】基于2012 ~ 2021年我国A股上市公司的数据, 将企业数字化转型划分为数字技术、 业务数字化转型和管理数字化转型三个层面, 实证检验其对会计信息质量的影响。研究表明, 企业数字化转型能显著提高会计信息质量。机制检验表明, 企业数字化转型通过加强内部控制来提升会计信息质量。异质性分析发现, 在非国有企业和高科技企业中, 数字化转型对会计信息质量的提升作用更显著。进一步分析发现, 企业数字化转型能够显著提高会计信息的可靠性、 相关性和可比性, 但对会计信息稳健性的影响不显著。研究结论不仅丰富了会计信息质量的影响因素研究, 而且从会计信息质量视角出发, 更直观地解释了数字化转型对企业未来长期可持续发展的影响。

【关键词】数字技术;业务数字化转型;管理数字化转型;内部控制;会计信息质量

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)13-0146-7

一、 引言

根据中国信息通信研究院发布的《全球数字经济白皮书(2022年)》, 2021年全球47个国家数字经济增加值规模为38.1万亿美元, 占GDP比重为45.0%。数字技术正在改变世界各地的经济发展, 迫使企业调整其商业模式、 战略和管理实践(Fernandez-Vidal等,2022)。“十四五”规划将“加快数字化发展, 建设数字中国”单独成篇, 作为我国未来发展的行动纲领。然而, 本文通过收集我国上市公司的数据发现, 即使在数字经济不断发展以及国家政策支持的大背景下, 各个公司之间的数字化转型程度还是存在着较大差异。

目前, 针对企业数字化转型经济后果的相关研究依然存在一些争论。一方面, 部分研究认为投资于数字技术的公司无法获得预期的回报, 企业进行数字化转型在短期内并不能缓解经营压力(刘涛和张夏恒,2021)。另一方面, 部分研究认为大数据分析技术和数字平台能力能够提高企业的敏捷性和创新能力(Khan等,2022); 易露霞等(2021)发现企业数字化转型能够驱动业绩水平提升。这些研究对于理解企业数字化转型的影响无疑有重要作用, 但遗憾的是, 有关企业数字化转型的经济后果尚无定论。

企业进行数字化转型需要投入大量资本, 所以在短期内会给企业带来经营压力, 并在公司绩效方面表现不佳; 但是较高程度的数字化转型能够优化企业内部结构, 在长期会给企业带来可观的经济效益。而会计信息质量作为一个反映企业会计信息真实性和准确性的指标, 有助于评估企业价值和预测企业未来业绩(Dechow和Schrand,2004)。企业数字化转型的经济后果能够更加直观地体现在会计信息质量上, 因此能较好地解决企业数字化转型影响的时滞性问题。目前鲜有文献将企业数字化转型与会计信息质量相联系, 其影响机制更是处于“黑箱”之中。因此, 研究企业数字化转型和会计信息质量之间的关系以及作用机制, 从而使其真正贯彻到企业高质量发展中, 具有一定的实践迫切性。

二、 文献综述

1. 企业数字化轉型的经济后果。针对企业数字化转型的经济后果研究, 主要体现在商业模式、 经济绩效和创新绩效等方面。在商业模式方面, 数字技术促进了商业模式的普遍创新, 比如汽车行业的数字化转型导致汽车制造商和服务商向市场提供商品和服务的方式发生重大转变(Llopis-Albert等,2021); 在经济绩效方面, 现有研究发现企业数字化转型能驱动业绩水平提升(易露霞等,2021); 在创新绩效方面, Khan等(2022)研究发现企业利用大数据分析和数据平台能够提高创新绩效。近年来, 也有学者将企业数字化转型与会计信息可比性(聂兴凯等,2022)以及环境绩效(Li,2022)相联系。

2. 会计信息质量的影响因素。现有文献主要围绕宏微观环境展开对会计信息质量影响因素的研究。宏观因素包括: 外部监管, 金融监督机构随机检查在改善会计信息质量方面效果显著(刘瑶瑶等,2021); 经济体制, 混合所有制改革会影响会计信息质量(李井林等,2021); 会计制度, 采用国际财务报告准则(IFRS)后, 企业会计质量反而下降, 收益管理增加(Abdul-Baki和Haniffa,2020)。微观因素包括: 信息披露, 在信息披露机制透明度和清晰度更高的情况下, 企业倾向于报告质量更高的会计信息(Obeng等,2020); 高管特征, 独立董事中具有财务背景的独立董事占比提升能显著提高企业会计信息质量(郑春美等,2021); 数字技术, Wu等(2019)认为数字技术通过实时和按需提供会计信息, 能够提高会计信息的有用性。

3. 文献述评。通过以上文献回顾可以发现, 现有研究仍存在一些不足: 一是鲜有文献将企业数字化转型与会计信息质量联系起来, 未能从更直观的角度来探究数字化转型对企业长期发展的影响。同时对于会计信息质量而言, 仅有文献研究企业数字化转型对某一会计信息质量要求的作用, 而关于企业数字化转型对更全面的会计信息质量的影响则缺乏探讨。二是目前针对企业数字化转型的经济后果研究暂无定论。现有文献大部分是从数字技术和数字技术应用两个角度来探讨企业数字化转型的经济后果, 缺乏对企业具体管理层面和业务层面数字化转型经济后果的详细研究。基于此, 本文在综合考虑企业数字技术、 业务层面和管理层面数字化转型的基础之上, 从会计信息质量视角来研究数字化转型的经济后果。

三、 理论分析与假说提出

企业数字化转型是在数据技术基础支撑下渗透到企业各个层面的, 涵盖业务层面和管理层面, 并进行组织变革的转型过程。企业数字化转型能够从以下三个层面直接影响会计信息质量。

1. 数字技术层面。数字化技术的发展带来了机器学习等技术, 这为企业进行内部治理和提高内部效率提供了无限机会。一方面, 区块链技术提高了交易记录的准确性, 同时减少了跟踪交易的时间和成本。Wu等(2019)认为, 区块链—物联网交易模型能够在满足一定假设的前提下, 自动收集、 上传和记录企业交易过程中的所有相关数据。这提高了数据采集的效率和质量, 从而提升了初始会计信息记录的准确性和及时性。另一方面, 数字技术的应用尤其是区块链技术的应用, 有助于记录企业各个经营环节的信息。如果企业想要隐瞒某一环节的信息, 则必须更改整个区块链中的所有数据, 加大了披露虚假信息或隐瞒真实信息的难度, 从而在一定程度上保证了会计信息披露的真实性。

2. 业务数字化转型层面。基于信息不对称理论, 信息提供者和使用者之间存在着信息不对称, 导致信息提供者能够凭借信息优势干扰会计信息的正常生产披露(聂兴凯等,2022), 进而降低会计信息质量。然而, 企业数字化转型贯穿整个业务层面, 包括研发设计、 采购、 生产和销售等各个环节, 将各环节中的数据转化为结构化和标准化信息, 不仅可为生产决策提供数据支撑, 还能提升业务流程的规范性和安全性, 并使企业在执行会计准则时更加透明, 进而提高会计信息质量。

3. 管理数字化转型层面。基于委托代理理论, 管理层可能会为了自身利益而选择盈余管理来粉饰财务数据, 从而降低会计信息质量(叶邦银和王璇,2022)。在管理层面數字技术的应用中, 不同员工拥有不同的权限, 并且很多流程都实现了自动化, 因此管理层面的数字化转型在很大程度上减少了人工操作带来的舞弊行为和高管的机会主义行为, 缓解了委托代理问题。同时, 中小股东能够通过网络等多渠道获取企业相关信息, 并对企业进行有效监督, 使企业会计信息披露更加真实和可靠, 从而提高企业会计信息质量。

基于以上分析, 本文提出假设1。

H1: 企业数字化转型能够提高会计信息质量。

四、 研究设计

1. 样本选择与数据来源。考虑到2012年以后我国上市公司年报披露更加规范, 同时企业逐渐开始进行数字化转型, 本文选取2012 ~ 2021年A股上市公司为研究样本, 并对样本数据进行如下处理: ①剔除金融类企业和ST公司; ②剔除相关数据缺失的观测值。最终, 获得23200个观测值。其中, 企业数字化转型数据来自公司年报, 内部控制指数来源于迪博数据库, 其他数据均来自国泰安数据库。为了减轻异常值的影响, 对所有连续变量进行1%的缩尾处理。本文所有回归采用稳健(robust)估计。

2. 变量设定。

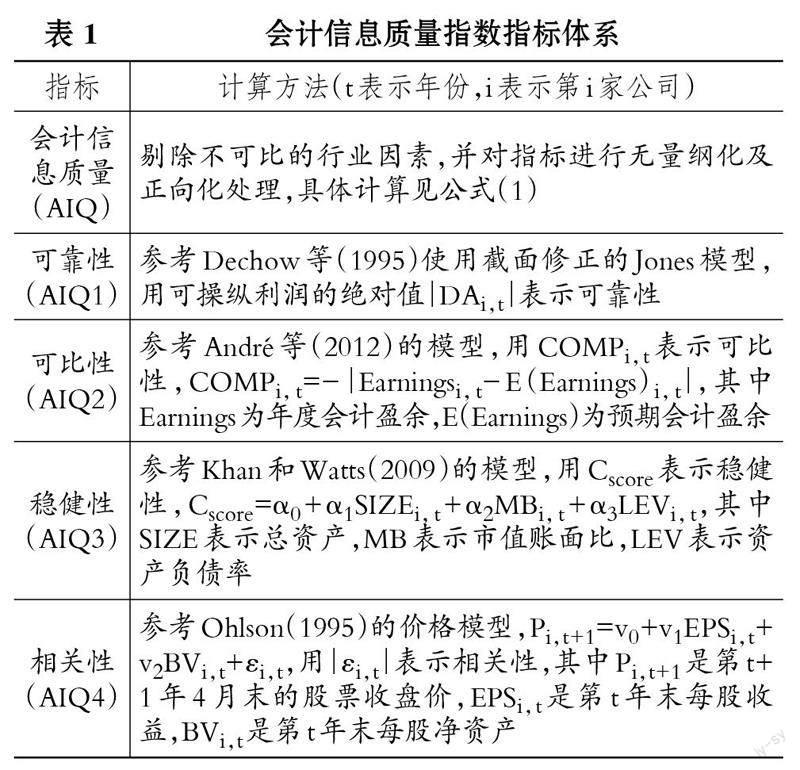

(1)被解释变量 —— 会计信息质量(AIQ)。为了综合评价会计信息质量, 本文依据我国企业会计准则和指标的可计量性, 并参考李清和马泽汉(2021)的研究构建会计信息质量指数指标体系(包含可靠性、可比性、稳健性和相关性指标), 如表1所示。相较于其他文献仅采用某一指标来定义会计信息质量, 本文构建的会计信息质量指数指标体系能更全面地衡量会计信息质量。

具体而言: 首先, 将计算得到的各个公司的会计信息可靠性、 可比性、 稳健性和相关性指标值分别减去该公司所属行业的中位数, 以剔除行业因素的影响; 其次, 对指标进行无量纲化处理及正向化处理, 其中稳健性和可比性为正向指标, 可靠性和相关性为负向指标。AIQ的计算方式如公式(1)所示。会计信息质量指数越大, 表示企业的会计信息质量越好。

AIQi,t=(AIQ1i,t+AIQ2i,t+AIQ3i,t+AIQ4i,t)÷4×100 (1)

(2)解释变量 —— 企业数字化转型(DT)。参考吴非等(2021)的方法, 通过文本分析手段从公司年报中获取企业数字化转型的关键词, 然后统计年报中关键词的词频数并加1后取自然对数。具体而言, 借鉴毛聚等(2022)构建的数字化转型关键词词库, 将企业数字化转型分为数字技术、 业务数字化转型和管理数字化转型三个层面。首先通过Python爬虫技术从巨潮资讯网下载企业年报, 然后用Python的pdfminer库将所有PDF格式的年报转为TXT文件, 最后使用Python针对年报中的企业数字化转型关键词进行词频统计。

(3) 控制变量。借鉴吴非等(2021)的研究, 选取企业规模(Size)、 资产收益率(ROA)、 资产负债率(LEV)、 双职合一(Duality)、 股权集中度(Tophold)、 公司成长性(Growth)、 经营活动现金流(OCF)、 审计质量(Audit)、 独立董事比例(Indrate)、 公司上市年限(Age)和市值账面比(MB)为控制变量, 并控制年份(Year)和行业(Industry)的影响, 变量定义如表2所示。

3. 模型设定。为了检验H1, 本文构建模型(2)。

AIQi,t=β0+β1DTi,t+β2Controlsi,t+ΣYear+ΣIndustry+εi,t (2)

其中, i表示公司, t表示年份, Controls代表控制变量, 其他变量定义见表2。

五、 实证结果分析

1. 描述性统计。本文主要变量的描述性统计结果如表3所示。AIQ的均值、 最大值和最小值分别为90.12、 91.77和83.4, 说明上市公司的会计信息质量相对处于较高水平, 但少部分企业的会计信息质量还有待提高, 中位数为90.53, 说明半数以上的企业会计信息质量较好。DT的取值区间为0 ~ 5.705, 标准差为1.439, 说明各个上市公司的数字化转型程度存在较大差别, 中位数为2.079, 说明我国上市公司整体数字化转型程度较低。从数字技术层面来看, 其与企业整体的数字化转型发展趋势趋同, 取值区间在0 ~ 5.396范围内。但是从业务层面和管理层面数字化转型来看, 其与企业整体的数字化转型程度存在较大差异, 尤其是管理层面的数字化转型。目前, 管理层面的数字化转型取值区间在0 ~ 2.89之间, 远远小于数字技术和业务层面的数字化转型程度, 可见大部分企业集中进行数字技术基础建设以及业务层面的数字化转型, 而忽略了管理层面的数字化转型。

2. 主效应检验。表4报告了模型(2)的回归结果。第(1)列显示, DT的系数为0.037, 并在1%的水平上显著, 表明企业数字化转型能显著提升会计信息质量。第(2) ~ (4)列分别列示了数字技术、 业务层面和管理层面的数字化转型对会计信息质量的影响, 其系数分别为0.036、 0.024和0.068, 且均在1%的水平上显著。综上所述, 企业数字化转型(包括数字技术、 业务和管理数字化转型层面)显著提升了会计信息质量, H1得到验证。

3. 内生性处理和稳健性检验。

(1)工具变量法。企业数字化转型能够提升会计信息质量, 但是会计信息质量的提升也可能为企业进行数字化转型提供基础, 因此本文可能存在反向因果关系导致的内生性问题; 另外, 由于会计信息质量会受到很多因素的影响, 可能存在遗漏变量的问题。因此, 本文采用两阶段工具变量法对结论进行检验。一个地区的数字化发展水平与该地区的企业数字化转型程度显著正相关, 而与企业会计信息质量不存在直接相关性, 故参考赵宸宇等(2021)的研究, 使用各省份移动电话数量(Mobile)作为工具变量进行检验。回归结果显示, 企业数字化转型与会计信息质量显著正相关, 说明在考虑内生性问题后, 本文的研究结论仍然稳健。

(2)缩小样本量。企业数字化转型还会受到城市发展水平的影响。一线城市拥有更好的基础设施以及更高的数字化发展水平, 这为企业数字化转型打下了良好的基础。因此, 本文剔除北京、 广州、 上海和深圳的企业后进行回归。回归结果显示, 企业数字化转型与会计信息质量仍然呈显著正相关关系, 支持H1。

(3)滞后一期。企业数字化转型对会计信息质量的影响可能存在滯后效应, 故对解释变量进行滞后一期处理。回归结果显示, 滞后一期的企业数字化转型(LDT)仍与会计信息质量显著正相关, H1依然成立。

(4)替换企业数字化转型衡量方式。考虑到数字化转型程度的高低会使得研究结果产生偏误, 因此改变企业数字化转型的衡量方式, 采用企业数字化转型虚拟变量(DT_DUM)来定义企业是否进行数字化转型。回归结果与主效应检验结果一致。

限于篇幅, 以上检验结果未予列示, 留存备索。

4. 中介效应检验。前文通过理论分析和实证检验发现企业数字化转型能够显著提升会计信息质量, 但是两者之间的影响机制仍处于“黑箱”之中, 因此本文进一步探讨两者之间的作用机理。

首先, 在数字技术层面, 数字技术的进步将突破传统组织的局限性, 引发一种新型的组织形式 —— 利用智能合约管理企业(Murray等,2021), 进而形成良好的内部环境。其次, 在业务数字化转型层面, 基于数字系统的内部控制改进, 企业能够建立更完善的数字化平台, 包括运营分析、 绩效考核和合同管理等, 进而优化控制活动。数字化转型可以帮助企业进行自动化风险识别和监测, 通过实时监测并分析企业数据, 帮助企业快速识别和应对潜在的风险, 提升企业风险评估能力。最后, 在管理数字化转型层面, 供应链数字化和产业链数字化加强了公司与上下游企业的联系, 使公司能够高效地获取内外部信息, 从而加强了企业信息的沟通与传递。同时, 智慧财务、 智慧审计以及云审计平台的建立大大提高了企业信息披露的透明度和及时性, 实现了管理层对财务数据以及内部审计活动有效性的日常监督和专项监督, 从而有助于加强企业的内部监督。内部控制是保证企业财务报告真实可靠的重要手段, 其通过约束管理层的机会主义行为来缓解委托代理问题, 这有助于提高企业会计信息质量。康萍和刘金金(2017)研究发现, 内部控制与会计信息质量呈显著正相关关系。根据上述分析, 企业数字化转型有助于形成良好的内部环境、 加强企业信息的沟通和传递、 优化企业控制活动、 提升企业风险评估能力以及完善内部监督, 从而提升会计信息质量。

本文参考温忠麟和叶宝娟(2014)的做法, 在模型(2)的基础上构建如下模型, 采用逐步法对企业数字化转型和会计信息质量之间的作用机制进行实证检验。

ICQi,t=α0+α1DTi,t+α2Controlsi,t+ΣYear+ΣIndustry+εi,t(3)

AIQi,t=θ0+θ1DTi,t+θ2ICQi,t+θ3Controlsi,t+ΣYear+ΣIndustry+εi,t (4)

其中, ICQ表示内部控制质量, 通过迪博数据库中的内部控制指数除以100来衡量。

表5报告了中介机制检验结果。回归结果显示, DT、 DTDT、 BDT、 MDT及ICQ的系数均在1%的水平上显著为正, 表明企业数字化转型会通过提升内部控制质量使企业提供更高质量的会计信息, 这与内部控制的作用机制一致。

5. 异质性分析。前文已经实证检验了企业数字化转型对会计信息质量的影响及其作用机制, 但是在不同类型的企业中, 数字化转型对会计信息质量的影响可能存在差别。

(1)产权性质的影响。在快速变化的数字环境中, 采用标准的、 多层次的组织结构方案可能不再有效, 因为其会降低企业的反应速度和创新性(Verhoef等,2021)。为了快速应对高速变化的数字技术环境, 企业需要更扁平的组织形式。与非国有企业相比, 国有企业的组织架构更为复杂, 而企业进行数字化转型需要更加柔性化的管理体系。因此, 对于国有企业来说, 进行这种系统性的改革是巨大的挑战, 而非国有企业更容易开始实施数字化转型。因此, 本文预期企业数字化转型对会计信息质量的提升作用在非国有企业中更显著。

本文根据产权性质进行分组, 回归结果如表6所示。其中第(1)和(2)列显示: 在国有企业中, DT的回归系数为0.01, 但是不具备统计显著性; 在非国有企业中, 其回归系数为0.047, 并在1%的水平上显著。组间差异系数检验结果显示, 经验P值小于5%, 说明在非国有企业中, 数字化转型对会计信息质量的影响更加显著。此外, 根据表6第(3)和(4)列的结果可以发现, 数字技术和管理数字化转型对会计信息质量的影响也是在非国有企业中更显著。但是, 表6第(5)和(6)列的回归结果显示, 产权性质差异对业务层面数字化转型与会计信息质量之间的关系无显著影响, 其原因可能是国有企业和非国有企业在业务层面的数字化转型进程相对一致。

(2)企业科技属性的影响。技术的相对优势影响了企业大数据的应用, 员工转型能力(内部创业能力和数字能力)和数字技术基础设施的缺乏可能会阻碍企业应用大数据。在高科技企业中, 数字技术基础建设更加完备, 企业对信息的处理更加有效, 本身就具备进行数字化转型的客观条件; 而在非高科技企业中, 企业在前期数字化转型准备阶段, 由于不具备相关的专业知识, 需要投入大量的时间和精力探索转型重点和方向, 所以非高科技企业在进行数字化转型决策时会慢于高科技企业。已有研究表明, 员工的转型能力推动了企业的数字化转型(Blanka等,2022)。基于内部创业历程, 员工的转型能力可作为触发因素, 帮助企业提升数字化转型水平。在高科技企业中, 企业拥有更多具备数字能力的复合型人才, 具备数字化转型的软实力; 而在非高科技企业中, 企业进行数字化转型的人力资源成本也会更高。因此, 企业数字化转型对会计信息质量的提升效果在高科技企业中可能更顯著。

本文借鉴张永珅等(2021)的研究, 将信息传输、 软件和信息技术服务业(I), 科学研究和技术服务业(M)划分为高科技行业, 其他行业划分为非高科技行业, 分组回归结果如表7所示。其中第(1)和(2)列显示, 虽然高科技企业组和非高科技企业组中DT的回归系数均显著, 但是高科技企业组的回归系数(0.16)远大于非高科技企业组的回归系数(0.014), 且组间差异检验得到的经验P值小于1%。这意味着企业数字化转型对会计信息质量的提升作用在高科技企业中更为有效。同时, 根据表7第(3) ~ (8)列可以发现, 数字技术、 业务数字化转型和管理数字化转型对会计信息质量的影响在高科技企业中都更显著。

6. 拓展性分析: 企业数字化转型对具体会计信息质量的影响。鉴于现有文献仅用会计信息质量要求的其中一项来进行实证分析还不够全面(聂兴凯等,2022), 本文进一步分析企业数字化转型对会计信息可靠性(AIQ1)、 可比性(AIQ2)、 稳健性(AIQ3)和相关性(AIQ4)的影响。首先, 大数据技术的运用提高了公司内部财务信息和外部相关上下游客户往来交易信息的可印证性, 从而提升了企业会计信息的可靠性。其次, 各企业业务数字化和管理数字化的联动, 使企业数据在内部的流动更加高效。区块链技术使得不同企业处在一个联盟链中, 企业之间的信息壁垒被逐渐攻破, 从而促进了会计信息可比性的提升。再次, 随着大数据技术的发展, 企业可借助共识机制和智能合约手段, 实现数据的固化和不可篡改性。企业数字化转型加大了人为操纵企业会计信息的难度, 推动了自审计的实现, 为企业会计信息的稳健性提供了保障。最后, 大数据技术将海量数据进行规范化, 能够有效筛选出一些相关的会计信息, 有利于提升企业会计信息的相关性。

从表8可以发现, 企业数字化转型对会计信息质量不同指标的影响存在较大差异。具体来说: 企业数字化转型能够提升会计信息的可靠性(DT的回归系数为-0.001, t值为-1.83)、 增强会计信息的可比性(DT的回归系数为0.001, t值为3.34)以及提升会计信息的相关性(DT的回归系数为-0.198, t值为-3.06); 但是对会计信息稳健性的正向影响并不显著, 其原因可能是会计信息的稳健性要求企业快速捕捉“坏消息”, 但目前我国资本市场中上市公司的数字化转型正处于发展阶段, 在信息标准化处理过程中存在冗余的情况, 会影响到公司层面对“坏消息”反映的及时性。

六、 结论与启示

本文以2012 ~ 2021年我国A股上市公司为研究样本, 综合考虑会计信息质量的要求, 实证检验企业数字化转型对会计信息质量的影响。研究结论如下: ①上市公司数字化转型程度之间存在较大差异, 并且企业业务层面的数字化转型程度远远高于管理层面的数字化转型程度。②企业数字化转型有利于提高会计信息质量, 这一结论在经过一系列稳定性检验之后仍然成立。机制检验发现, 企业数字化转型通过增强内部控制来提升会计信息质量。③异质性分析发现, 在非国有企业和高科技企业中, 数字化转型对会计信息质量的影响更加显著。④进一步分析发现, 企业数字化转型有利于提高会计信息的可靠性、 可比性和相关性, 但是对会计信息稳健性的影响不显著。

以上结论具有如下政策启示: ①企业需要把握数字化转型的发展机遇, 在进行业务层面数字化转型的基础上, 逐步进行管理层面的数字化转型, 实现数据信息化和业财一体化, 提升企业核心竞争力。②企业应构建良好的信息环境, 当前我国资本市场存在很多信息不对称的情况, 企业在进行数字化转型的过程中, 需要注重信息标准化, 从而提高会计信息质量。③因企业数字化转型对会计信息质量的影响在不同企业之间存在差异, 政府在助力企业数字化转型的过程中, 可以对非国有企业和高科技企业进行政策倾斜。④由于企业数字化转型对会计信息质量的具体影响存在差异, 企业在进行数字化转型的过程中, 还需要解决信息冗余问题, 从而提高会计信息的稳健性。

【 主 要 参 考 文 献 】

康萍,刘金金.企业内部控制与会计信息质量的关系研究——以经营绩效为视角[ J].西安财经学院学报,2017(3):33 ~ 40.

李井林,陽镇,陈劲.混合所有制改革与国有企业社会责任——基于量与质双重视角的考察[ J].上海经济研究,2021(11):35 ~ 47.

李清,马泽汉.会计信息质量指数构建、评价和预警研究[ J].数理统计与管理,2022(4):749 ~ 760.

刘涛,张夏恒.我国中小企业数字化转型现状、问题及对策[ J].贵州社会科学,2021(2):148 ~ 155.

刘瑶瑶,路军伟,宁冲.证监会随机抽查能提高上市公司会计信息质量吗[ J].山西财经大学学报,2021(12):111 ~ 126.

毛聚,李杰,张博文.CEO复合职能背景与企业数字化转型[ J].现代财经(天津财经大学学报),2022(9):37 ~ 58.

聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[ J].会计研究,2022(5):17 ~ 39.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

叶邦银,王璇.董事会断裂带、内部控制与会计信息质量[ J].南京审计大学学报,2022(1):58 ~ 68.

易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[ J].证券市场导报,2021(8):15 ~ 25+69.

张永珅,李小波,邢铭强.企业数字化转型与审计定价[ J].审计研究,2021(3):62 ~ 71.

赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[ J].财贸经济,2021(7):114 ~ 129.

郑春美,伍光磊,温桂荣.ESG框架下财会背景独立董事履职能否改善会计信息质量?——基于内部控制有效性的视角[ J].财经理论与实践,2021(6):89 ~ 95.

Abdul-Baki Z., Haniffa R.. The impact of accounting reform on accoun-

ting quality: Evidence from Nigeria[ J].Journal of International Financial Management & Accounting,2020(2):169 ~ 190.

Blanka C., Krumay B., Rueckel D.. The interplay of digital transformation and employee competency: A design science approach[ J].Technological Forecas-

ting and Social Change,2022(178):121575.

Khan A., Tao M., Li C.. Knowledge absorption capacity's efficacy to enhance innovation performance through big data analytics and digital platform capability[ J].Journal of Innovation & Knowledge,2022(3):100201.

Khan M., Watts R. L.. Estimation and empirical properties of a firm-year measure of accounting conservatism[ J].Journal of Accounting and Economics,2009(2-3):132 ~ 150.

Li L.. Digital transformation and sustainable performance: The moderating role of market turbulence[ J].Industrial Marketing Management,2022(104):28 ~ 37.

Llopis-Albert C., Rubio F., Valero F.. Impact of digital transformation on the automotive industry[ J].Technological Forecasting and Social Change,2021(162):120343.

Murray A., Kuban S., Josefy M., et al.. Contracting in the smart era: The implications of blockchain and decentralized autonomous organizations for contracting and corporate governance[ J].Academy of Management Perspectives,2021(4):622 ~ 641.

Obeng V. A., Ahmed K., Miglani S.. Integrated reporting and earnings qua-

lity: The moderating effect of agency costs[ J].Pacific-Basin Finance Journal,2020(60):101285.

Verhoef P. C., Broekhuizen T., Bart Y., et al.. Digital transformation: A multidisciplinary reflection and research agenda[ J].Journal of Business Research,2021(122):889 ~ 901.

Wu J., Xiong F., Li C.. Application of internet of things and blockchain technologies to improve accounting information quality[ J].IEEE Access,2019(7):100090 ~ 100098.