独立董事社会资本与企业数字化转型:“资源依赖”还是“资源诅咒”

2023-07-06邱静范钦钦

邱静 范钦钦

摘要:党的二十大报告强调,加快发展数字经济,促进数字经济和实体经济深度融合。本文以2007-2020年A股上市公司为研究对象,实证研究了上市公司独立董事的社会资本对企业进行数字化转型的影响。研究发现:独立董事的社会资本对企业数字化转型具有一定的抑制作用,体现出资源诅咒效应;而独立董事的信息技术人力资本带来的智力支持及数字化资源则能够弱化上述效应,有利于促进企业数字化转型。独立董事社会网络则对企业数字化转型的作用不显著。在进一步检验中发现,就企业内部而言,企业的研发意愿、研发投入强度及独立董事薪酬都能够通过相关机制负向调节独立董事社会资本与企业数字化转型的关系;就企业外部而言,产品竞争激烈程度及企业地区也能对上述效应起到负向调节作用;而政府补助则能够通过资金和政策支持倒逼企业进行数字化转型,并能弱化独立董事社会资本对企业数字化转型的影响。

关键词:独立董事;社会资本;数字化转型;资源诅咒;信息技术人力资本

中图分类号:F275文献标识码:A文章编号:1001-148X(2023)03-0136-10

收稿日期:2022-08-05

作者简介:邱静(1978-),女,浙江黄岩人,教授,博士生导师,研究方向:会计与资本市场;范钦钦(1986-),女,贵州贵阳人,讲师,博士研究生,研究方向:会计与资本市场、会计理论与方法。

基金项目:国家自然科学基金委员会地区科学基金项目“人工智能技术进步冲击下审计风险应对与审计质量”,项目编号:72162003;国家社会科学基金项目“注册制下IPO公司机会主义行为及治理研究”,项目编号:17BJY212;贵州财经大学校级科研基金项目,项目编号:2022KYYB03。

一、引言

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要 》提出“打造数字经济新优势,促进数字技术与实体经济深度融合,赋能传统產业转型升级”。在数字经济时代,商业模式被数字技术重新定义,传统商业模式难以支撑企业的持续健康发展,尤其是在新冠疫情的冲击下大量实体企业更加举步维艰。与此同时,大量平台经济,远程教学,线上办公以及各种融合了大数据、人工智能、云计算等的新产品和新服务蓬勃发展。因此,实体企业数字化转型显得格外迫切。研究表明数字化转型程度较高的企业比数字化转型程度较低的企业在适应市场环境变化方面具备一定优势,且具有更强的风险应变能力。早期企业对数字化转型的认知,主要侧重于硬件设备的数字化,主要针对于生产环节。而随着数字化、网络化与实体产业融合的数字经济技术的快速兴起,企业数字化转型也逐渐渗透到企业业务及管理的各个方面中[1]。数字化转型不仅影响到企业的供产销环节,还影响了企业的公司治理[2]。

在数字经济时代下,企业当下所拥有的资源和商业惯例对组织变革会产生一定影响,但也可能会抑制组织的转型和变革升级[3]。而作为企业公司治理机制的重要组成部分,独立董事肩负着咨询和监督的重要职责。在我国特有的关系型社会中,上市公司的独立董事在实践中总是嵌入于错综复杂的社会关系。独立董事所拥有的资源和能力既有可能推动企业的数字化转型,也可能会对企业的数字技术运用与智能升级改造产生抑制作用。在兼具交互性、敏捷性、开放性和网络效应的数字经济时代,独立董事社会资本在企业数字化转型中会产生的效应可能会被进一步放大。

基于此,本文以2007-2020年我国A股上市公司为研究对象,考察其独立董事社会资本对企业数字化转型产生的影响,并检验在独立董事的不同背景特征以及企业内外部不同环境下,独立董事社会资本与企业数字化转型之间的作用机制及边界条件。

二、文献综述

(一)数字化转型与公司治理

尽管已有研究已表明数字经济、数字化转型与公司治理存在一定的关联,但其作用究竟是正向还是负向尚未形成统一定论:一部分学者持支持的观点,从数字化有助于信息时效动态交互的角度,论证了数字化转型对于缓解信息不对称性、降低代理成本并增加管理者理性决策[2,4]。而另一部分学者则认为数字化给公司带来了超负荷的负担,通过其对企业财务管理活动和资本市场表现的负面影响,认为数字化使企业经营业务复杂化,加剧商业模式的不确定性和滞后性,从而加大信息不对称程度,增加代理冲突[5]。就已有研究而言,尽管大多数研究仍将数字化转型作为前因变量,探讨数字化转型带来的经济后果及其影响机制,但近期逐渐有学者进行了新的尝试,如易加斌等(2021)[6]的研究表明数字化能力在组织惯性与商业模式创新的关系中具有中介作用。也有部分学者聚焦于将数字化转型作为结果变量探讨其公司治理层面的影响因素,毛聚等(2022)[7]从企业的微观层面证实了CEO多重职业背景对企业数字化转型的正向影响;林川(2023)则发现了多个大股东对企业数字化转型的促进作用。

(二)独立董事社会资本

学者通过研究表明并非所有独立董事都发挥着同等的作用[8]。深受几千年儒家文化的影响,在中国特有的关系社会里,独立董事的价值认同与行事风格也与其所处的错综复杂的社会关系息息相关,对其履职能力和效果也产生了不可小觑的影响。资源基础观认为,独立董事的社会资本有利于其获得更通畅的信息渠道,同时也会因其对声誉的看重而履职更加勤勉,从而缓解信息不对称并一定程度抑制管理层的机会主义行为[9-10];兼任职务较多的独立董事还能缓解企业的信息披露质量缓解信息不对称[11]、促进企业价值提升[12]、连锁独董还有利于业绩预告准确度的提高[13]。然而,一些学者的研究也发现了独立董事社会资本的负面影响,体现出资源诅咒效应,如因社会兼职多而太忙碌的独董会带来较弱的公司治理,影响企业绩效及盈利能力[14];当技术型独立董事兼职公司数量较多时,会弱化监督作用,而其薪酬待遇及学历等也难以抑制真实盈余管理[15]。在对独董社会资本与企业战略转型的研究中发现,拥有较多社会资本的独立董事倾向于维持现状,而其信息收集和处理能力减弱,解决战略问题时的创造性降低从而阻碍了战略变革[16]。

目前已有研究验证了独立董事社会资本与公司治理极有可能存在某种关联,但在数字经济蓬勃发展的今天,还鲜有学者展开独立董事社会资本与企业数字化转型程度关系的相关研究并探讨其中的作用机理和内在逻辑。

三、理论分析与研究假设

(一)独立董事社会资本与企业数字化转型

企业的数字化转型是企业转型的一种特殊形式,是建立在数字化转换、数字化升级基础上而进行的。而数字化转型远不止于对数字技术的应用,更是对组织活动,业务流程,经营模式及人力资源能力等多个方面进行升级改革与重新定义。宏观而言,企业数字化转型是大势所趋,是推动我国用数字经济构建核心竞争力的重要保障。但从企业的微观角度,数字化转型却绕不开战略缺位、转型方向不明确、投入成本高、见效慢,基础设施薄弱,技术支撑缺乏等问题,因而面临诸多风险和不确定性。企业数字化转型的成功进行,势必要突破各方面的思想禁锢与壁垒,而基于Poters和Landolt(1996)[17]的理论,社会资本对于组织的发展存在一定抑制,主要体现为对新思想的采纳和对突破过去惯有模式行为的抑制。具体到独立董事社会资本:第一,基于繁忙假说,社会资本较高的独立董事通常都较为繁忙,无论是在企业、政府还是其他社会组织,兼任职务较多的独立董事的时间和精力都较为分散。证监会也规定独立董事在每家公司的工作时间不得少于15个工作日,且独立董事最多可在5家公司兼任。在中国,关系成为社会资本的基础,关系的维护势必需要独立董事付出大量的时间成本、精力成本甚至健康成本[16,18]。而企业要成功进行数字化转型,加深数字化转型的深度需要对原有发展战略和商业模式进行修订,根据自身情况进方案实施计划的制定,构建数字化的软、硬件体系。独立董事在对相关方案进行提议、评估、分析及比较中也需要投入大量的时间成本和沟通成本,而独立董事因过多的社会资本带来的时间精力的过于分散势必影响其提供咨询建议履职能力的发挥。第二,基于网络锁定效应和资源诅咒理论,数字化转型的成功实施需要企业快速适应环境的变化并采取相应的策略。独立董事对外部资源和关系网络的过度依赖会引起组织惯性、产生一定程度的履职惰性,进而更倾向于维持现状,不愿意承担在转型过程中存在的失败风险,弱化其对新技术应用及商业模式升级等采取积极进取的态度,不利于企业数字化转型的开展。第三,根据数字化转型本身的属性,数字技术的内在属性拓宽了企业的信息和知识渠道,信息的公开化与可共享性降低了信息获取的成本[19]。与此同时,也会使得独立董事社会资本这一信息渠道的重要性有所降低,缩小不同社会资本独立董事的差距。某种程度上产生了对独立董事社会资本的替代效应,从而弱化了这一信息渠道带来的效用;反之,不进行或程度较少的数字化转型则能使独立董事社会资本这一信息渠道保持较大的竞争优势。基于以上分析,本文提出如下假设:

H1:限制其他条件,独立董事社会资本与企业数字化转型程度负相关。

(二)独立董事人力资本的调节作用

在传统的治理模式下,董事会成员的不可替代性未得到充分重视,对关键性人力资本的稀缺性和专业性重视程度不够。在企业数字化转型的过程中,不可模仿和难以替代的数字技术与数据资源成为组织构建持续竞争优势的战略性要素。随着智能化融资平台的发展企业融资渠道不断拓展,公司治理模式悄然发生着变化,相对于缓解代理冲突,掌握企业核心技术和关键资源的董事会成员所形成的人力资本更有利于企业长期稳定发展[20]。独立董事信息技术的人力资本,如拥有信息技术、自动化、计算机、电子商务及大数据等相关的学历背景或工作背景将能为企业提供技术方面的智力支持[19],以及数字化转型方面的资源渠道,有利于企业降低数字化转型中的风险和不确定性因素。一方面,独立董事的技术背景有助于企业采取更具包容性及开放性的态度面对数字化转型,使企业更有信心面对数字化转型过程中可能遇到的各种阻碍和风险。具体而言,根据高阶梯队理论和印记理论,企业的高层人员曾经的职业经历、学术背景及专业等会形成某种特定的思维和行事模式,而相关领域的知识和经验积累也容易形成某种特定的认知优势,有利于进行专业的决策。基于资源基础理论,信息技术独立董事的人力资本所带来的科学知识及行业经验对于其咨询职能的发挥大有裨益,成为提高企业应对外部不确定和竟争环境所需的稀缺资源。信息化认知是数字化转型中不可或缺的重要部分,独立董事所拥有的信息技术背景与有助于全面正确的理解公司数字化平台等构建和实施的全过程,增强了参与度和支持度。另一方面,独立董事的技术背景也成就了其在信息化方面的关系网络,有利于企业获得更多的外部数字化转型支持,这种背景有助于其高效地与系统供应商等第三方技术机构进行沟通,强化组织对数字化转型的接纳与应用,降低系统操作及硬件风险,畅通数字化转型的渠道。综上,独立董事的技术背景增强了独立董事乃至企业对于数字化转型的信心,弱化并部分抵消了拥有较多社会资本的独立董事对于数字化转型结果的不确定性和对于风险的排斥而采取的固步自封的自我保护态度所造成的转型惰性,加大了企业数字化转型的程度。因而,独立董事信息技术的人力资本在独立董事社会本与企业数字化转型程度中具有负向调节的作用。基于以上分析,本文提出以下假设:

H2:限制其他条件,独立董事信息技术人力资本负向调节独立董事社会资本与企业数字化转型程度的关系,对企业数字化转型具有促进作用。

(三)独立董事社会网络与企业数字化转型

与独立董事社会资本不同,独立董事社会网络取决于成员在连锁独立董事兼任而形成的企业联结网络中的结构或位置。根据Hagedoorn(2006)[21]的嵌入性特征理论的分层框架,社会关系的嵌入可分为宏观层面的嵌入,即与周围各类组织的环境嵌入;中观的嵌入,即组织间的嵌入。尽管在独立董事的社会资本中是否与其他企业的关系已作为其中一项度量指标,但对于嵌入的程度并未进行区分。而独立董事在多家公司兼任的现象在中国上市公司的实践中十分普遍,兼任上市公司独立董事席位越多的独立董事,其社会网络中心度越高。有学者认为连锁独立董事的身份因其资源禀赋的效应,有助于提升其议价能力,对管理层的机会主义行为产生抑制作用[13]。强调了独立董事的监督职能,然而在数字化转型的决策和效率中,独立董事更多的是发挥咨询的职能,忙碌独董对于企业转型决策的形成及转型过程中遇到的各种困难和风险难以事必躬亲的进行帮助,且对于数字技术会一定程度的替代连锁独立董事网络形成的信息渠道。另外,越是处于独立董事社会网络中心位置的企业,其网络的锁定效应越强,對于原有商业模式的惯性越强,对外部环境的敏感性会减弱。因而独董社会网络中心度越高可能对数字化转型产生更显著的制约作用。基于以上分析,本文提出以下假设:

H3:限制其他条件,独立董事社会网络中心度与企业数字化转型程度负相关。

四、研究设计

(一)样本选择

本文选取2007-2020年A股上市公司为研究样本。在样本中剔除金融类公司、变量数据缺失的公司、ST、SST及ST*等公司,为防止极端值对结果造成影响,对连续变量进行1%和99%分位数的缩尾处理。最终获得15721个公司/年份观测值。关于独立董事社会资本的数据,本文根据csmar数据库中上市公司披露的独立董事个人信息文件经过逐一分析、手工整理及赋值而得;关于企业数字化转型数据,根据企业披露的年报数据,利用Python等软件根据数字化转型的相关词频统计而得。其余变量数据来自Csmar数据库整理而得。

(二)變量定义

1.解释变量

独立董事社会资本。本文借鉴盛宇华和朱赛(2021)[16]对于社会资本的研究及度量方式,在Csmar数据库中获得独立董事个人信息的原始资料,根据关系资源理论将独立董事社会资本划分横向网络关系、纵向网络关系和网络声誉三个维度。具体为:(1)横向网络关系。根据独立董事的个人信息资料对其是否曾在政府部门任职或作为政府的咨询专家、是否曾在金融行业任职、是否曾在或仍在其他企业兼任独董;(2)纵向网络关系为是否为人大代表或政协委员、是否在协会或学会担任领导职务;(3)网络声誉为是否获得劳动模范、三八红旗手等荣誉称号、是否获得政府表彰及嘉奖。手工整理后对于以上指标分别进行赋值,是为1,否为0,并根据任职单位的行政级别,由国家级、省级、市级及区县及分别进行由高至低的赋值(赋值为4-1),最后进行加总得到企业层面的独立董事社会资本。

独立董事社会网络中心度。借鉴陈运森等(2018)的方法[22],通过Csmar和Wind数据库对独立董事兼任信息的原始资料进行收集、整理和编码之后,利用Python编程将上述公司独立董事兼任表格转换成为0-1矩阵,具体为通过判断两家企业之间是否存在兼任的连锁独立董事来实现,如果存在则赋值为1,否则将赋值为0,进一步形成14个年份的0-1矩阵数据表格。将表格数据通过Pajeck软件计算出独董个人层面的程度中心度。最后将个人层面数据的平均值作为其所属公司层面的相应指标。具体算法参考李志生等(2018)[23]的研究,用 pij表示公司i和公司j之间是否存在关系,如公司i的董事成员在公司j担任董事职务,则 pij=1,否则 pij=0。公司i的独立董事网络程度中心度 Centralityi 的计算公式为:

Centralityi=∑nj=1pij/n-1

2.被解释变量

数字化转型。借鉴陈庆江等(2022)[19]的方法衡量企业数字技术应用水平,作为企业数字化转型的代理变量。具体根据上市公司2007-2020年年报中反映数字化转型的关键词建立词汇表,关键词包括“大数据”“移动互联网”“数字金融”“工业互联网”“金融科技”“人工智能”“机器学习”“数据挖掘”“智慧农业”“数据可视化”“智慧农业”“智能电网”“物联网”“云计算”“数字营销”“互联网医疗”“数字平台”“智能交通”“自动驾驶”等。进行年报的文本分析和词频统计,以上述关键词词频的总和度量上市公司数字化转型程度(Digitalize)。

3.调节变量

独立董事信息技术人力资本。参考赵玲和黄昊(2022)[24]的研究,按照公司董事会成员是否具有信息技术相关的工作经历或教育背景定义该独立董事是否为企业的信心技术型人力资本。具体而言,确定能够反映人员技术背景的关键词建立词汇表,关键词包括“科技”“数字技术”“数字化”“智能化”“区块链”“信息化”“大数据”“计算科学”“云计算”“ERP”“物联网”“互联网”“信息系统”“电子商务”“信息资源”等。通过手工整理得到具有技术背景独立董事的上市公司,建立指标Info1,赋值为1,否则为0;再按照上市公司当年拥有技术背景独立董事的人数与董事会人数的比值,建立指标Info2。

4.控制变量

根据现有相关研究,选取公司规模、偿债能力、盈利能力、产权性质、董事会规模、二职合一、每股收益、股权集中度、是否四大审计及独立董事比例等常规指标。此外,根据数字化转型及独立董事的特点还加入了固定资产比例、独董所在地与公司所在地是否一致、以及反映行业集中度的赫芬达尔指数及所在地区市场化程度的指标作为控制变量。

(三)模型设定

1. 为验证假设H1,即独立董事社会资本对企业数字化转型程度的影响,建立模型(1),采用面板数据固定效应模型进行估计,同时控制公司行业和年份,并作聚类稳健性处理。具体如下所示:

Digitalizei,t= β0+β1Socialcapitali,t+β2Controlsi,t+∑Indus+∑Year+εi,t模型(1)

2.为了验证假设H2,即独立董事信息技术人力资本对独立董事社会资本对企业数字化转型程度的调节作用,建立模型(2a)、模型(2b),采用面板数据固定效应模型进行估计,同时控制公司行业和年份,并作聚类稳健性处理。具体如下所示:

Digitalizei,t=β0+β1Socialcapitali,t+β1Socialcapitali,t×Info1i,t+β2Controlsi,t+∑Indus+∑Year+εi,t模型(2a)

Digitalizei,t=β0+β1Socialcapitali,t+β1Socialcapitali,t×Info2i,t+β2Controlsi,t+∑Indus+∑Year+εi,t模型(2b)

3.为检验假设H3,即独立董事社会网络对企业数字化转型程度的影响,建立模型(3),采用面板数据固定效应模型进行估计,同时控制公司行业和年份,并作聚类稳健性处理。具体如下所示:

Digitalizei,t= β0+β1Socialcapitali,t+β2Controlsi,t+∑Indus+∑Year+εi,t模型(3)

五、实证分析

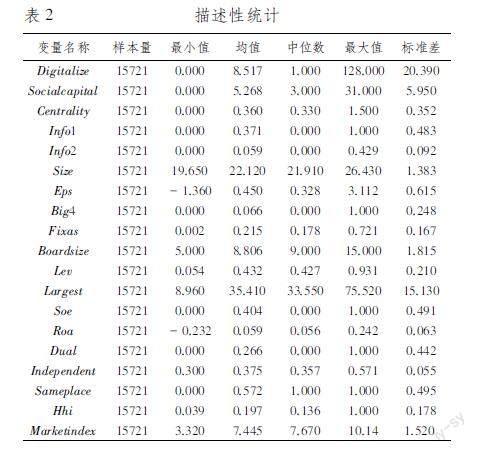

(一)描述性统计

从表2报告了变量描述性统计的结果。从数字化转型程度的指标来看,其标准差超过均值的两倍,表明数字化转型程度在企业间的差距较大。解释变量独立董事社会资本最小值为0,最大值为31,也表明不同企业间的独立董事社会资本存在一定差异。调节变量独立董事信息技术人力资本的中位数为0.371,表明至少拥有一名具有技术背景的獨立董事的企业占比达到总样本企业的37.1%;独立董事信息技术背景在不同企业间存在一定差距。从控制变量来看,财务方面指标及反映区域行业经济情况的指标,均值和中位数相差不大,分布较为均匀。反映独立董事占比及工作地点一致性的指标的均值和中位数存在差异,表明各个企业间该情况有所不同。

(二)基准回归分析

表3为本文的著回归检验结果,表中的第1列对应文中的模型(1),实证结果显示Socialcapital的系数为负,且在1%的统计水平下显著。表明独立董事社会资本对于企业数字化转型的程度具有显著的负向影响,由此假设H1得到验证。表中第2列和第3列分别对应文中的模型(2a)和模型(2b),表中独立董事信息技术人力资本与独立董事社会资本的交互项的系数均为正,且均在5%的统计水平下显著。表明独立董事信息技术人力资本对独立董事社会资本与企业数字化转型程度中具有显著的负向调节作用,由此假设H2得到验证。说明企业拥有技术型独立董事,以及拥有技术性独立董事的占比较高,都能够负向影响独立董事社会资本与企业数字化转型之间的关系, 弱化独立董事社会资本对企业数字化转型影响的强度。表中的第4列对应文中的模型(3),实证结果显示Centrality的系数为负,但却并不显示。表明独立董事社会网络中心度对于企业数字化转型并不存在显著的影响,因此假设H3未能得到验证。可能原因为网络中心度高的独立董事尽管会受到兼任多家公司独立董事而带来的网络锁定效应的影响从而抑制向外发展的需求,但该社会网络中的多家公司可能已存在不同程度的数字化转型从而互相影响,内外效应存在一定的抵消作用,因此该效应并不显著。此外,由表中控制变量的回归结果可知,公司规模与企业数字化转型程度显著正相关,即大型企业普遍比中小微型企业的数字化转型程度更深;企业固定资产的比例与企业数字化转型的程度显著负相关,也表明伴随数字经济的持续影响,传统的组织资源价值逐渐下降,如传统的固定资产等;企业的产权性质、所处行业的竞争激烈程度均对其数字化转型程度也具备一定的影响。

六、稳健性分析

(一) 替换变量

1.替换被解释变量。参考邱洋冬(2022)[26]的做法,借助词频分析方法,以人工智能技术、区块链技术、云计算技术、大数据技术以及数字技术应用五个维度的细分指标在上市公司年报出现频次,衡量上市公司数字化转型程度(Sumdigital),以替换本文前述对数字化转型的衡量方式。检验结果与基准回归基本一致。

2. 替换解释变量。参考高凤莲和王志强(2016)[9]的方法,摒弃“是否兼任其他企业独立董事”项,以替换本文前述对独立董事社会资本的衡量方式(Socialcapital2)。检验结果与基准回归基本一致。

3.替换调节变量。将独立董事信息技术人力资本替换为董事会中具有信息化背景的独立董事人数(Info3),以替换本文前述对独立董事信息技术人力资本的衡量方式。无论是替换被解释变量、解释变量还是调节变量,回归的系数的符号及显著性均未发生改变,映证了基准回归的结果较为稳健。

(二)其他稳健性检验

1.滞后变量。为解决内生性问题,将解释变量独立董事社会资本分别采用滞后一年和滞后两年的数据,其余变量与基准回归一致,检验结果与基准回归结果基本一致。

2.遗漏变量。借鉴施炳展(2020)[27]的做法,在基准回归控制年份和行业的基础上,进一步控制省份固定效应。因为一般企业不会轻易更换省份,且省份是不随时间改变的重要变量。检验结果与基准回归基本一致。

3. 改变样本容量。建设数字中国、加快数字化发展战略于2017年10月提出,因此尝试剔除(2018-2020年)该战略提出后的样本,以减少政策对回归结果可能造成的影响;直辖市通常在政策执行、经济发展程度等方面存在一定优势,剔除直辖市样本重新回归;在各行业中,对于制造业数字化转型的研究居多,剔除该样本以检测独立董事社会资本对其他行业数字化转型的影响。检验结果与基准回归大体一致,证明基准回归基本稳健限于篇幅,检验结果未做报告,留存备索。。

七、进一步分析

(一)企业内部机制

1.企业研发意愿及研发投入

企业的数字化转型的成功进行必然离不开相应的研发投入,研发是企业技术升级及战略转型的重要手段,对从技术层面提升企业的核心竞争力并保障企业数字化转型的顺利实施具备不可或缺的重要作用。研发投入具有专业性强、投入成本高及风险大等特点[24],企业在研发方面的投入也反映了企业对于风险承担以获取技术提升的意愿和决心。而研发投入作为企业数字化转型的重要驱动力量,对于独立董事社会资本带来的数字化转型惰性也能够产生一定的削弱作用。借鉴阳镇等(2022)[28]的相关研究,本文以企业是否具有研发投入来度量企业的研发意愿(R&DWill),具体为当企业的研发投入大于零时,赋值为1,当企业的研发投入小于等于零时,赋值为0。借鉴赵文耀等(2022)[29]的相关研究,本文以研发投入与营业收入的比值度量企业的研发投入强度(R&D)。实证结果如表4的第(1)列和第(2)列所示,研发意愿、研发投入与独立董事社会资本交互项的系数均为正,且均在1%的统计水平下显著。表明企业的研发意愿及研发投入的强度对于独立董事社会资本与企业数字化转型程度的关系具有负向调节的效应,能够弱化独立董事社会资本对于企业数字化转型的抑制作用。

2.独立董事薪酬

理性经济人假设认为,在经济活动中的个体从事经济行为的目的都与经济回报有关,独立董事也会追求自身的利益最大化。经济报酬使独立董事更加尽心工作,发挥其履职能力的重要动力,研究发现公司业绩和独立董事报酬成正相关关系。为了使独立董事更好的履行职责,企业需要给予足够的激励,而足够的激励也能够一定程度的替代其他兼职工作给独立董事带来的激励,使具备较多社会资本的独立董事将更多的时间精力分配在履职企业中,从而更好的参与到企业的数字化转型战略中。研究认为,尽管激励的形式有多种,在我国特殊的市场背景下,相对股权激励和声誉激励,薪酬激励受到的限制更少,更能发挥作用[15]。本文借鉴已有研究,将独立董事的薪酬总和取自然对数以此衡量企业独立董事薪酬水平(Directorsalary)。实证结果如表4的第(3)列所示,独立董事薪酬与独立董事社会资本交互项的系数为正,且在5%的统计水平下显著。表明独立董事的薪酬水平确实能够一定程度的负向调节独立董事资本与企业数字化转型程度的关系,能够弱化独立董事社会资本对于企业数字化转型的影响。

(二)企业外部机制

1. 企业宏观环境

产品市场竞争。当产品的市场竞争加剧时,激烈的竞争会造成企业的收益下降,原有的核心竞争力和竞争优势也面临较大挑战。在这种情况下,企业也会寻求新的经营模式和投资增长点以增强自身的竞争力,保持原有市场份额。当产品竞争激烈时,传统的经营模式难以维系企业的持续发展,尤其是近年来公共卫生安全事件频发,实体经济受到巨大冲击,而研究显示数字化程度较高的企业更能适应环境的变化,更可能在市场竞争中立于不败之地[30]。与此同时,在产品市场竞争激烈的环境下,企业会产生自我调整的内生机制,作为企业董事会的咨询专家,独立董事也会更加愿意去承担数字化转型的风险和挑战,以助力企业保持竞争优势。因而,对于具有较多社会资本的独立董事想要维持原有自身优势而不愿意进行数字化转型的表现会产生一定的负向调节作用。本文借鉴盛宇华和朱赛林(2021)[16]的研究,运用应收账款周转率的倒数来对产品市场竞争程度(PMC)进行度量。实证结果如表5中的第(1)列所示,产品市场竞争程度与独立董事社会资本的交互项系数为正,且在5%的统计水平下显著,证明产品市场竞争激烈程度弱化了独立董事社会资本对企业数字化转型程度的影响。

企业地理位置。就企业的外部环境而言,相比中西部地区,东部地区在经济发达程度、规模经济、营商环境等方面可能更具优势,企业所属区域对数字化转型的实施效果可能会造成一定影响。此外,已有研究表明,非正式制度与正式制度之间存在互补的相互作用关系[22]。独立董事社会资本对于企业而言属于非正式制度,而经济发展程度及营商环境优劣等属于正式制度,企业所在地的经济发达程度、市场规模等对于独立独立董事社会资本与企业数字化转型程度具有一定的负向调节作用。本文借鉴邱洋冬(2022)[26]的研究,对企业所在地理区域(District)进行划分,分为东部地区和中西部地区,所属地理位置为东部地区的赋值为1,所述地理位置为西部地区的赋值为0。实证结果如表5的第(2)列所示,企业所在地理区域与独立董事社会资本的交互项系数为正,且在5%的统计水平下显著,佐证了企业所在地理位置对主效应的负向调节作用。

2.政府补助

数字经济时代,信息的透明度与共享性大幅度增加,独立董事的社会资本所带来的信息优势在企业经济活动中显示出价值贬损。而已有研究也表明在数字经济时代高管的社会关系网络、组织惯性还可能对数字技术的渗透与融合带来阻碍(陈庆江等,2021)。拥有社会资本较多的企业更易获得某些政策倾斜与财政补贴,而这种政府补贴则更可能帮助企业纾困、注入企业进行数字化转型的必要资本。因此,企业获得的政府补助本身对于企业的数字化转型具有正向的影响,有利于助力企业数字化转型。借鉴陈庆江等(2021)的做法,以企业获得的政府补助总额的自然对数衡量企业获得的政府补助进行检验,实证结果如表5第(3)列所示,政府补助(Governsub)对数字化转型具有正向的影响,系数符号为正且在1%的统计水平下显著,政府补助对与独立董事社会资本的交互项系数符号为正,并在10%的统计水平下显著。进一步,当将政府补助聚焦于数字化转型相关方面,以“人工智能”“技术”“大数据”“数字化”“互联网”“云计算”“区块链”等方面获得的政府相关补助重新定义政府补助进行回归检验。实证结果如表5第(4)列所示,政府在数字化方面的补助(Digisub)越高企业数字化转型的程度越高,且政府数字化补助与独立董事社会资本的交互项在10%的水平下显著。表明政府对于企业的整体补助以及数字化方面的补助在独立董事社会资本与企业数字化转型的关系中具备一定的负向调节作用。说明企业获得的补助有助于打破独董社会资本所带来的资源诅咒,为企业带来竞争优势,一定程度的降低转型风险和资金损失,同时也从政策和正式制度上倒逼企業积极开展数字化转型。

八、结论与建议

党的二十大报告强调,坚持把发展经济的着力点放在实体经济上。当前,数字化转型为企业的高质量发展带来了前所未有的机遇,也成为实体经济实现突破的重要助力。从公司内部治理的层面探讨如何更好的促进企业数字化转型的程度加深是值得持续深入探讨的重要问题。本文以2007-2020年我国A股上市公司为样本,考察独立董事社会资本对企业数字化转型的影响。研究结果表明独立董事的社会资本尽管在一些研究中显示出其资源禀赋的正向效应,但在企业数字化转型中却体现出一定的资源诅咒效应。主要原因为独立董事的社会资本会造成独立董事在企业履职的时间精力下降,对需要投入大量智力资本的数字化转型会产生抑制作用;网络的锁定效应和资源诅咒会导致拥有较多社会资本的独立董事产生组织惯性和转型惰性;此外,数字化转型带来的独立董事社会资本信息价值的贬损会进一步抑制其积极进行企业数字化转型。而具备信息技术背景的独立董事由于能够提供与数字化转型相应的智力支持和技术咨询保障等,更能够促进企业数字化转型。进一步分析还发现,当企业具有较强的研发意愿和研发投入水平时、独立董事的薪酬水平较高时均能促进企业数字化转型程度的加深,独立董事会更加尽职的进行数字化转型并更愿意承担风险,其社会资本的负向影响也会受到抑制。而当产品竞争激烈、政府的财政补助较多时,也会倒逼企业积极的进行数字化转型。

对于数字化转型需求较强的企业,提出如下建议:第一,在聘用独立董事时不应只关注独立董事的社会资本,需要辩证的看待独立董事社会资本的双刃剑效应,还应注重独立董事是否具备信息技术相关的职业及学术背景带来的智力支持和信息化资源。第二,在转型变革中独立董事因为要对企业相应转型策略进行咨询建议,要承担较大的风险,因而为了鼓励其积极为数字化转型出谋划策,恪尽职守,更应一定程度提高其薪酬待遇。同时,企业还应加大相应的研发投入。第三,应尽量扫清数字化转型中的其他障碍,提高资源配置效率,减少董事会与高管团队的沟通成本,使独立董事与高管团队达成一致,积极应对动态多变、复杂多样的外部环境,共同促成企业数字化转型的成功进行。第四,政府在给予企业补助助力纾困时更应注重加大数字化方面政府补助的投入力度,也应对补助的用途提出具体化的要求,激励企业提高补助资金的利用率。帮助企业董事会及高管增强数字化转型的抗风险能力和信心的同时,积极促进企业提升数字化转型的成功率。

参考文献:

[1]陈玉梅,王俐珍,陈安妮.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020,36(5):220-236.

[2]祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角.改革,2020(4):50-64.

[3]Karaevli A,Zajac E J. When Do Outsider CEOs Generate Strategic Change? The Enabling Role of Corporate Stability[J]. Journal of Management Studies,2013,50(7):1267-1294.

[4]刘政,姚雨秀,张国胜,等. 企业数字化、专用知识与组织授权[J]. 中国工业经济, 2020(9):156-174.

[5]史亚雅, 杨德明. 数字经济时代商业模式创新与盈余管理[J]. 科研管理, 2021,42(4): 170-179.

[6]易加斌,張梓仪,杨小平,等.互联网企业组织惯性、数字化能力与商业模式创新:企业类型的调节作用[J].南开管理评论,2021(11):1-23.

[7]毛聚, 李杰, 张博文.CEO复合职能背景与企业数字化转型.现代财经(天津财经大学学报),2022(9):38-58.

[8]Allen F, Qian J, Qian M. Law, Finance and Economic Growth in China[J]. Journal of Finance and Economics, 2005,24(1):125-135,57-116.

[9]高凤莲,王志强.独立董事个人社会资本异质性的治理效应研究[J].中国工业经济,2016(3):146-160.

[10]孔东民,金一帆.高管的监管经历与公司违规[J].珞珈管理评论,2022(5):75-106.

[11]马如静,蒙小兰,唐雪松.独立董事兼职席位的信号功能——来自IPO市场的证据[J].南开管理评论,2015(4):82-95.

[12]Hauser R.Busy Directors and Firm Performance: Evidence from Mergers.Journal of Financial Economics,2018,128(1):16-37.

[13]范钦钦,邱静.独立董事社会网络影响公司业绩预告吗——基于管理层机会主义治理视角[J].财会月刊,2023,44(2):84-93.

[14]Fich,E. M.,A. Shivdasani. Are Busy Boards Effective Monitors? [J].Journal of Finance,2006,61(2): 689-724.

[15]胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗? ——基于可操控R&D费用视角[J].会计研究,2016(3):29-35,95.

[16]盛宇华,朱赛林.独立董事对企业战略变革的影响研究——基于人力资本和社会资本视角[J].软科学,2021,35(2):60-66.

[17]Poters,A,&Landolt,E. The Downside of Social Capital[J].American Prospect,1996(26):18-22.

[18]李永强,杨建华,白璇,等.企业家社会资本的负面效应研究: 基于关系嵌入的视角[J].中国软科学,2012(1):105-116.

[19]陈庆江,王月苗,王彦萌.高管团队社会资本在数字技术赋能企业创新中的作用——“助推器”还是“绊脚石”?[J].上海财经大学学报,2021,23(4):3-17.

[20]陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[J].管理世界,2022(6):213-239.

[21]Hagedoorn J.Understanding the Cross-Level Embeddedness of Inter-firm Partnership Formation[J].Academy of Management Review,2006,31(3):670-680.

[22]陈运森,郑登津,黄健峤.非正式信息渠道影响公司业绩吗?——基于独立董事网络的研究[J].中国会计评论,2018,16(1):27-52.

[23]李志生,苏诚,李好,等.企业过度负债的地区同群效应[J].金融研究,2018(9):74-90.

[24]赵玲,黄昊.数字化时代董事信息技术背景对内部控制有效性影响研究[J].云南财经大学学报,2022(5):80-101.

[25]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社.

[26]邱洋冬.网络基础设施建设驱动属地企业数字化转型——基于“宽带中国”试点政策的准自然实验[J].经济与管理,2022,36(4):63-73.

[27]施炳展,李建桐.互联网是否促进了社会分工:来自中国制造业企业的证据[J].管理世界,2020,36(4):130-149.

[28]阳镇,陈劲,凌鸿程.经历越多必然创新吗? ——私营企业家职业经历多样性、政策感知与企业创新[J].管理工程学报,2022,36(6):30-45.

[29]赵文耀,白霄,郑建明.研发投入是否存在“资源诅咒”效应?[J].科学学研究,2019,37(12):2176-2304.

[30]Fletcher G,Griffiths M. Digital Transformation During a Lockdown [J]. International Journal of Information Management,2020,55: 102-185.

Social Capital of Independent Directors and Digital Transformation of Enterprises:

“Resource Dependence” or “Resource Curse”

QIU Jing,FAN Qin-qin

(School of Accounting, Guizhou University of Finance and Economics, Guiyang 550025, China)

Abstract: The report of the 20th National Congress of the Communist Party of China emphasizes accelerating the development of the digital economy and promoting the deep integration of the digital economy and the real economy. This paper takes A-share listed companies from the year of 2007 to 2020 as the research object, and empirically studies the impact of social capital of independent directors of listed companies on Digital transformation of enterprises. The research finds that the social capital of independent directors has a certain inhibitory effect on the Digital transformation of enterprises, reflecting the resource curse effect; The intellectual support and digital resources brought by the IT human capital of independent directors can weaken the above effects, which is conducive to promoting the Digital transformation of enterprises. The social network of independent directors has no significant effect on the Digital transformation of enterprises. In the further test, it is found that within the enterprise, the R&D willingness, R&D investment intensity and independent directors remuneration can negatively adjust the relationship between independent directors social capital and enterprise digital transformation through relevant mechanisms; Externally, the intensity of product competition and the location of the enterprise can also have a negative moderating effect on the above effects; Government subsidies can force enterprises to carry out digital transformation through financial and policy support, and can weaken the impact of independent directors social capital on enterprises digital transformation. After changing multiple inspection methods, the results remain robust.

Key words:independent director; social capital; digital transformation; resource curse; information technology human capital

(責任编辑:周正)