独立董事制度对会计信息质量的影响

2016-07-20郎媛

郎媛

摘要:我国2001年引入了独立董事制度,初衷是为了让独立董事发挥监督作用,防止企业发生会计舞弊、违规等问题,然而近年来,会计信息质量失真的问题却依然广泛存在。本文就是通过对独立董事制度中存在的缺陷进行分析,并以某企业 独立董事不作为的事件为例,印证了独董制度所存在的缺陷对会计信息质量的影响,并针对这些缺陷提出了相应的建议。

关键词:独立董事;制度缺陷;建议

随着委托代理关系的产生,企业的所有权与经营权实现了两权分离。同时,委托代理关系的产生也导致公司治理结构出现问题,其主要的一方面表现在大股东侵占小股东利益。股东把经营权委托给代理人后,小股东因为持有的股份少,往往会放弃投票权。而大股东会凭借自身的优势地位,垄断股东大会的控制权和董事会的决策经营权,从而大肆掠夺公司财产。大股东对小股东利益的侵占行为屡见不鲜,很多大股东会选择通过和上市公司进行关联方资产买卖,为其提供担保等方式来掏空上市公司,攫取私人利益。

想从根本上改变委托代理带来的公司治理结构缺陷,引入独立董事是个不错的选择,通过其对管理层经营决策和会计信息质量的监督,来制衡大股东,防止大股东的掏空行为。而面临的问题是独立董事不作为,也无法对大股东形成有效的制衡和监督。前人的研究中大多数是从理论方面立足于独立董事制度对会计信息质量的影响进行分析,而本文的特色之处在于结合了一个独立董事不作为的案例来论证独立董事制度上的缺陷是如何影响会计信息质量的,并且给出一些相关的对策建议。

一、独立董事制度存在的缺陷

近年来一系列财务丑闻的出现使公众开始怀疑独立董事制度的有效性。比如世通、施乐、安然虽然这三家公司独立董事的占比都已很高,但造假数额却令人触目惊心,三家公司的独立董事依然没有发挥应有的监督作用,这不由引发了人们对独立董事制度的反思 。

(一)任职资格规定有缺陷

《指导意见》规定了独立董事不得与所受聘的上市公司任职人员及其主要股东是直系亲属或主要社会关系等,但忽视了与其有过工作关系、社会关系以及经济上交易往来关系的人员。证监会对独立董事的独立性要求,没办法控制股东在提名独立董事的时候偏向于“人情董事”的情况,这些“人情董事”在任职过程中,难以保证自身独立性,也很难公正地对公司管理层的经营决策做出判断。,

(二)选聘机制不合理

大股东提名的独立董事往往会代表大股东的利益,忽略中小股东的利益,难以对董事会起到真正的监督作用。

从《指导意见》可以看出,我国的独立董事是由股东提名,经股东大会决定是否聘任,而股东表决权又实行一股一票的表决方式,这样提名的权力很容易就会被大股东所垄断。同时我国“一股独大”的现象特别严重,大股东享有独立董事的提名权,而董事会又受到大股东的控制,在这样的选聘机制之下,独立董事难以保证自身的独立性,也不能对董事会起到真正的监督作用。

(三)薪酬来源不合理

由于“ 津贴的标准应当由董事会制订预案,股东大会审议通过”,独立董事的报酬在很大程度上受到大股东及内部人的影响。 独立董事为谋求自身利益的最大化也只能放任或附和管理当局 。此外,独立董事从公司领取任职津贴,属于公司支付的管理人员薪酬,这意味着独立董事在对公司管理层的经营决策进行评价和监督时难以保持真正的独立;

(四)约束机制不健全

目前我国对独立董事履职期间尽职情况的约束还太单薄。《指导意见》仅有“独立董事对上市公司及全体股东负有诚信与勤勉义务”的要求,并没有具体的责任约束。现实中,除了明显违背诚信原则、纵容上市公司会计造假的独立董事受到了证监会的行政处罚以外,众多流于形式、“不作为”的独立董事没有一人受到证监会和法律的约束。

独立性是独立董事的灵魂,是其有效发挥监督作用的关键所在,但是独立董事制度的前三点缺陷却导致其难以保证自身的独立性,不能对董事会起到真正的监督作用。第四点中因为对独立董事的约束和惩罚制度不健全,导致独立董事缺乏责任感,工作不积极、不作为。

本文接下来选取某企业 独立董事事件进行分析。

二、某企业 独立董事事件的案例分析

(一)某企业 事件回顾

2003年8月,乐山国资委为了促进某企业的可持续发展,通过公开招标后决定引进华伦集团来运作某企业。2004年7月28日,华伦集团成为其第一大股东,持有29.49%的股本,同时华伦集团的董事长陈建龙也成了其实际控制人,处于绝对控股地位。

在随后的几年里,华伦集团不但没有把某企业做大做强,还与第二大股东浙江华硕联合起来将某企业的优质子资产转让给华伦集团的关联方,并将自己旗下沉重的劣质资产卖给某企业,加上高位减持股份套现并提供贷款担保等多种方式,为攫取私人利益掏空了某企业。2009年5月,某企业因涉嫌违反证券法律法规,由证监会立案调查发现其未按规定及时披露2009年1月7日发生的4000万元对外担保信息,还有在2008年年度报告中未按规定披露借款信息,具体违法事实如下:

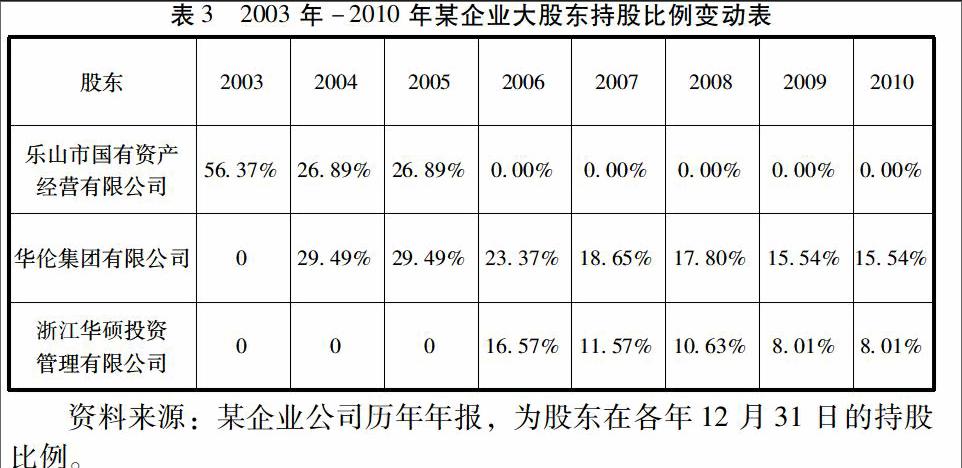

表3对股权结构的分析可知,某企业2004年前是国有资产控股,乐山国资委的持股占比56.37%,从2004年开始大幅减少,2006年完全退出。与此同时华伦集团在2004年入主某企业,成为了的第一大股东,浙江华硕于2006年进驻某企业,成为第二大股东,但华硕投资事实上是华伦集团的控股子公司,二者是行动一致人,也就是说这个时候华伦集团实际已处于绝对控股地位。

1、董事会成员変更

在2004年将董事会成员从12人压缩到11人,2007年又压缩到了9人。而大部分成员都曾隶属华伦集团,如杨柏祥、李美农、杨国华。某企业的董事会成员在2007年发生了巨大变化,随着国有资产的退出和浙江华硕的加入,董事成员全部换成了华伦集团和浙江华硕的职工,而这两家公司又为行动一致人,在这样的董事会结构下的决议很难代表广大投资者的利益,也无法对华伦集团形成有效的制衡。

2、独立董事成员变更

某企业的独董人数虽从2004年到2009年只从4个人变化到3人,但是在乐山市国有资产经营有限公司退出后,独董在人数和人员上都有了较大的变动,除了骆国良之外,其他的全部变更掉了。而且変更之后的三个独董骆国良、李静和夏建中均为浙江人,与控股股东有关联,为公司的“人情董事”,他们在任职过程中难以保证自身独立性,而董事会下设的审计委员会也主要由独董组成,所以不仅无法有效制衡大股东,也会影响到审计委员会职能的有效发挥。

(三)独立董事不作为的原因分析

在华伦集团采用多种方式掏空某企业的过程中,独立董事没有对金顶公司未按规定披露的关联交易和对外担保信息发表独立意见,也没有对公司公布的会计信息质量进行有效监督,本文基于独立董事制度的视角来分析独立董事不作为的原因。

首先,《指导意见》中的任职资格规定有缺陷,某企业的三位独董虽然符合证监会的任职要求,但却无法控制大股东提名与自己有私交的人员,所以这三位独董其实是名副其实的“人情董事”,无法保证自身的独立性。

其次,选聘机制不合理,独立董事由大股东提名,实行一股一票的表决方式,那么提名权会被华伦集团联合浙江华硕牢牢把握着,从而选出的独立董事实际也是在控股股东的控制下,而无法保证自身的独立性。

此外,薪酬来源不合理,由于独董的薪酬在很大程度上取决于大股东,所以某企业的独董为了追求自身利益最大化,也非常有可能选择不作为,要从公司领取薪酬,也难以保证真正的独立。

最后,约束机制不健全,因为《指导意见》中并没有明确独董一定要履行的职责,也没有对不作为的行为进行相应的惩罚,所以在面对某企业公司不对关联交易和对外担保进行披露时,独董选择无视、不作为,从而致使其没能有效发挥对会计信息的监督,也无法有效防范大股东对中小股东利益的侵占。

三、完善我国独立董事制度的建议

(一)完善任职资格的规定

为了避免大股东提名与自己有较深私交的人员,虽然他们可能也满足任职条件,但却是人情董事。因此,在规定独立董事的任职条件时,还要限定不能与公司高管有密切的私人关系等,这样才能使独立董事保持真正的独立。

(二)建立科学的选聘机制

在选聘方面,应摒弃由大股东提名独立董事的传统模式,可以成立独立董事协会,逐步形成职业化,由协会给符合条件的独立董事发放资格证书,形成一支专业化队伍。并按企业的要求在独立董事人才库中挑选出符合企业需求的候选人推荐给企业。从源头上使选出的独立董事保持自身独立性。

(三)建立合理的薪酬制度

在薪酬制定方面,可以考虑建立对独立董事的综合考核机制,由独立董事协会、证监会等多方机构定期对独立董事进行综合考核,并依据考核结果确定其薪酬。

在薪酬发放方面,由上市公司定期向独立董事协会缴纳会费,然后由协会根据考核结果向独立董事支付薪酬。这样独立董事不会因为要从公司直接领取薪酬而难以保证独立性。

(四)建立有效的约束机制

我国有关的法律法规对独立董事的责任、过失追究等尚缺乏明确的规定。

首先,法律应该明确独立董事的义务。从我国设立独立董事制度的目的出发,具体规定其在任职期间必须履行的职责,这样也能促使其更加积极主动地对公司经营决策进行监督与评价,而不只是一个形式主义。

其次,应该明确独立董事的法律责任。独立董事在主动行权时有可能会被管理层免职或不再聘用,但不作为、不尽职时却不用承担任何法律后果。所以,明确独立董事由于不履行职责而将会承担的法律后果是有必要的,当独立董事因为没有履行应尽的职责,而导致股东利益受损时,应承担相应的法律后果。(作者单位:湖北经济学院)

参考文献:

[1]廖英霞.独立董事监督了吗?——基于独立董事对会计信息质量影响的视角[D].广西大学,2013.

[2]唐新瑶.上市公司独立董事执行效果对会计信息质量控制的影响[D].云南大学,2015.

[3]王申.中国上市公司会计信息质量的影响因素研究_基于独立董事制度视角[J].企业导报,2013(8):109-110.

[4]李扬.大股东掏空行为研究[D].山东大学,2014.

[5]郎思宁.大股东在上市公司控制权转移后的利益攫取[D].北京交通大学,2014.

[6]余青平.独立董事与会计信息质量的相关性研究[D].武汉科技大学,2015.

[7]宋立捷.健全独立董事制度提升会计信息质量[J].行政事业资产与财务,2011(15):49-50.