高铁开通与企业数字化转型

2023-06-20方巧玲李淑徐慧

方巧玲 李淑 徐慧

【摘要】在数字化转型上升为国家战略的背景下, 本文对2008 ~ 2020年沪深A股上市公司年报进行文本分析与人工阅读, 创新性地构建出企业进行实质性数字化转型的指标。在此基础上, 借助高铁建设的契机, 利用双重差分模型检验高铁开通对企业数字化转型带来的影响及其作用机制。研究发现: 高铁开通能显著促进企业数字化转型; 进一步细分数字化转型的环节分析发现, 高铁开通能显著促进企业研发层面的数字化转型。作用机制分析表明, 高铁开通通过缓解企业融资约束和提高企业人力资本水平促进企业数字化转型。异质性分析表明, 高铁开通对企业数字化转型的促进作用在信息不对称程度较高、 教育水平较低、 初始交通禀赋较差的地区更明显。

【关键词】高铁开通;企业数字化转型;融资约束;人力资本

【中图分类号】 F270 【文獻标识码】A 【文章编号】1004-0994(2023)08-0127-8

一、 引言

2021年, “十四五”规划提出“促进数字技术与实体经济深度融合, 赋能传统产业转型升级”, 由此, 数字化发展势不可挡, 传统的企业经营模式亟需转型升级。企业数字化转型是数字化技术和生产发展的深度融合, 即将互联网、 大数据、 智能化等数字技术应用到企业的生产经营过程中, 提高业务处理和资源配置效率, 实现传统到数字化的创新。数字化转型是培育发展新动能的重要手段, 也是微观经济主体高质量发展的必由之路(吴非等,2021b)。学者们就数字化转型对国民福祉、 企业绩效、 社会责任、 审计费用等的影响进行了大量研究(Torres和Augusto,2020;Chen和Srinivasan,2020;薛铃琦等,2022;肖红军等,2021;钟越华等,2022), 实证检验了数字化转型对企业长远发展和社会稳定的重要作用。但是, 传统企业进行数字化转型的难度较大、 时间较长、 机会成本较高(许恒等,2020)。由于技术能力有限、 资源不足、 管理思维僵化等原因(陈威如和王节祥,2021), 企业存在“不会转”“不能转”“不敢转”的现象, 导致企业数字化转型难以顺利推行。此时亟须找到影响企业数字化转型的因素, 为数字化的推广和应用清除障碍。已有研究认为, 企业内部因素如人力资源(Quinton等,2018)等、 外部因素如对外开放(王冠男等,2022)等均能影响企业数字化转型。为此, 本文关注企业经营地开通高铁是否会对企业数字化转型产生影响。

地理经济学的兴起, 表明地理因素在经济发展中发挥着重要作用(Krugman,1991)。地理距离使本地市场经济参与者拥有信息优势, 当投资者、 分析师、 监管者等与企业距离较近时, 他们既可通过与企业内部人员进行面对面交谈获得企业的重要信息, 也可通过媒体及时了解企业情况, 还可通过去公司调研得到企业经营的一手资料, 使事前评估和事后监督都更便捷。国内外证据都表明, 地理距离带来的信息优势会影响经济主体的决策, 如地理距离对股票定价(El Ghoul等,2013)、 企业绩效(Kalnins和Lafontaine,2013)等都有重要影响。我国地域广袤, 人口和资源分布广泛, 受地理距离的影响尤为突出。那么, 具有时空压缩效应的高铁开通后是否会降低地理距离对经济主体的影响?

近年来, 我国交通基础设施建设不断完善, 其中高铁建设得到迅猛发展。2016年, 国务院发布的《中长期铁路网规划》中指出, 要在“四纵四横”的基础上打造“八纵八横”的高速铁路网。截至2020年底, 我国高速铁路运营总里程数达到3.79万公里, 稳居全球首位。高铁的开通, 不仅节约了出行时间成本, 方便了人口的流动, 而且在促进区域经济发展和区域技术创新方面做出了重要贡献(卞元超等,2019)。在微观层面上, 有学者发现: 高铁开通压缩了时空距离, 提高了地区间的可达性, 降低了出行的时间成本, 使信息使用者更易获得企业“软信息”, 缓解企业与外部的信息不对称, 从而增加异地投资(马光荣等,2020); 高铁开通也有利于高素质人才的聚集, 进而促进企业创新(吉赟和杨青,2020)。但是, 目前学术界鲜有学者关注高铁开通对企业数字化转型的影响。因此, 本文基于2008 ~ 2020年沪深A股上市公司年报内容, 借助Python软件得到企业数字化转型的词频, 考虑到词频无法区分企业披露的数字化反映的是实质性转型还是策略性披露, 进一步将企业数字化转型分为运营、 产品和研发三个层面, 创新性地构建出企业数字化转型的指标。在此基础上, 借助企业经营地所在城市首次开通高铁这一外生事件, 实证检验高铁开通对企业数字化转型的影响及其作用机制。研究发现: 高铁开通显著促进了企业数字化转型; 进一步细分数字化转型的环节分析发现, 高铁开通显著促进了企业研发层面的数字化转型。作用机制分析表明, 高铁开通既能通过缓解企业融资约束促进企业数字化转型, 也能通过提高人力资本水平促进企业数字化转型。异质性分析表明, 高铁开通对企业数字化转型的促进作用在信息不对称程度较高、 教育水平较低、 初始交通禀赋较差的地区更明显。

本文的边际贡献在于: 其一, 高铁开通使我国从低效率的发展中经济体转变为高效率的新兴工业化国家, 已有大量文献关注到高铁开通引起的宏观和微观层面的经济效应, 但鲜有学者将交通基础设施与数字化转型这一时代热点联系起来, 本研究为高铁开通的经济效应提供了新的微观证据。其二, 创新性地构建了企业数字化转型的指标。目前学术界衡量企业数字化转型的主流方法是先构建数字化词典, 再对公司年报进行文本分析得到数字化词频(Chen和Srinivasan,2020;吴非等,2021b)。然而, 此方法无法判断企业数字化词频反映的是实质性转型还是策略性披露。因此, 本文将企业数字化转型分为运营、 产品和研发三个层面, 构建反映企业实质性数字化转型的指标, 为企业数字化转型的衡量方法提供了思路。其三, 丰富了数字化转型影响因素的文献。现有大量文献研究数字化转型给企业和社会带来的经济效应, 但对数字化转型的动因研究还处于起步阶段, 需进一步完善。本文借助高铁开通这一准自然实验, 实证检验了其对企业数字化转型的影响及其作用机制, 是对现有文献的重要补充, 也为企业数字化转型的实施提供了参考。

二、 文献回顾与研究假说

(一)高铁开通

近年来, 高铁建设得到迅猛发展, 影响着国民经济与社会的各个方面, 受到国内外学者的广泛关注。现有文献对高铁开通的宏观和微观经济效应都展开了大量研究。

一是针对高铁开通对宏观经济效应的研究。首先, 高铁开通影响城市产业结构。孙伟增等(2022)指出, 高铁开通显著促进了城市产业结构指数的提升和城市产业结构调整, 加快了城镇化进程(刘勇政和李岩,2017)。其次, 高铁开通影响区域经济发展与创新水平。高铁开通通过降低通勤成本、 促进生产要素流动, 带动了区域经济增长, 提升了区域创新水平(卞元超等,2019)。最后, 高铁建设影响生态环境。高铁开通通过促进产业结构升级、 提升创新水平进而降低城市碳排放量, 改善城市雾霾污染(李建明和罗能生,2020)。

二是針对高铁开通对微观经济效应的研究。其一, 高铁开通激励企业创新行为。高铁开通通过提高企业员工学历和技术员工占比, 提升了开通地及沿线企业专利申请数量和质量(吉赟和杨青,2020)。其二, 高铁开通有利于管理与决策。在成本管理方面, 高铁开通强化了外部对公司的监督, 提高了信息透明度, 减少了代理问题, 最终降低费用粘性(杨国超等,2021); 在投资决策方面, 高铁开通降低了信息不对称进而增加了企业的异地投资(马光荣等,2020)。其三, 高铁开通与资本市场密切相关。地理距离的压缩能降低资本市场中的信息不对称、 信息获取成本和监管成本, 从而降低高铁开通地上市公司的股价崩盘风险(赵静等,2018)和沿线企业的股价同步性(陈克兢等,2022), 显著提升高铁开通地企业上市成功的概率(金智等,2021), 并显著降低公司权益资本成本(郭照蕊和黄俊,2021)。

(二)企业数字化转型

加快数字化发展, 让传统经济把握数字化转型的机遇已成为一项国家战略, 并受到了学术界和实务界的广泛关注, 现有研究聚焦于企业数字化转型的影响因素及其带来的经济后果。

对企业数字化转型影响因素的研究主要包括技术、 人力资源和环境三个方面。技术方面, 数字技术的兴起引起了市场需求和商业模式的改变, 重塑了竞争格局, 倒逼企业进行数字化转型(Quinton等,2018)。数字经济对传统经济产生的技术溢出效应有助于传统企业进行数字化转型(许恒等,2020)。人力资源方面, Porfírio等(2021)指出, 民主的领导风格、 对企业使命的认同、 有效的战略管理均能够推动企业进行数字化转型。同时, 管理者的IT知识与对转型的意愿和信心(Quinton等,2018), 员工信息搜集能力、 沟通和协作意愿等员工数字素养(Cetindamar等,2021), 也均有利于企业的数字化转型。 环境方面, 史宇鹏和王阳(2022)提出, 良好的营商环境能激发企业创新、 降低企业成本, 进而促进企业数字化转型。对外开放可以缓解数字化转型引发的财务问题, 也可以激发企业的创新潜能, 从而推动企业数字化转型(王冠男等,2022)。

对企业数字化转型的经济后果研究主要涉及宏观和微观两个层面。宏观层面, 数字经济被视为经济增长的“新引擎”。数字化转型能够增加国民福祉(Torres和Augusto,2020), 助推经济高质量发展。微观层面: 从企业生产经营管理方面来看, 企业数字化转型能降本增效(Chen和Srinivasan,2020), 提升企业专业化分工水平(袁淳等,2021), 进而提高企业绩效与企业价值(Chen和Srinivasan,2020), 同时还有利于企业履行社会责任, 促进企业可持续发展与社会的和谐稳定(肖红军等,2021); 从资本市场表现来看, 企业数字化转型通过提高企业会计信息质量、 缓解信息不对称, 来降低股价同步性(Fang等,2022)、 抑制股价崩盘风险(林川,2022)。

(三)高铁开通与企业数字化转型

在我国的经济发展中, 高铁开通带来的交通便利发挥了重要作用。本文认为, 高铁开通同样会影响企业数字化转型, 其影响机制主要有以下两个方面:

一方面, 高铁开通通过缓解企业融资约束促进企业数字化转型。由于传统企业数字化转型需在短期内投入巨额成本(Chen和Srinivasan,2020), 同时面临转型难度较大、 时间较长、 机会成本较高(许恒等,2020)等问题, 故而, 当企业融资渠道较少、 融资成本较高导致其资金不足时, 将会减缓企业数字化转型的进程。而高铁开通可能使企业摆脱资金筹措困境。空间距离会加大信息不对称, 投资者的决策又存在“本地偏好”(Coval和Moskowitz,1999), 导致资金流动受限与资金成本较高。而高铁开通能重塑城市空间结构, 提高地区间的可达性, 使信息的传递速度加快, 信息搜寻成本和监督成本降低(金智等,2021)。具体而言, 在高铁开通的情况下, 投资者更易获取公司“软信息”, 从而增强异地投资意愿(Zhang等,2020;马光荣等,2020)、 降低股权融资成本(郭照蕊和黄俊,2021); 银行可以通过实地调研等方式获得企业信息, 使企业获得的信贷规模更大、 期限更长、 成本更低(褚剑和方军雄,2019)。综上, 高铁开通能同时缓解企业股权与债权的融资约束并降低股权和债权融资成本, 解决企业“融资难”问题, 为企业数字化转型提供充足的资金保障, 加快企业数字化转型的进程。

另一方面, 高铁开通通过提高人力资本水平推动企业数字化转型。人力资本是企业数字化转型成功与否的重要因素。在实施数字化转型的过程中, 企业会要求管理者对数字技术有深入的理解(Quinton等,2018), 员工有一定的数字素养(Cetindamar等,2021)。高铁的开通显著地促进了人力资本流动, 从而提升企业人力资本水平, 进而有助于企业数字化转型。其一, 就直接的人才保障而言, 高铁开通后交通更便利, 能够促进人力资本流入(杨金玉和罗勇根,2019), 使得高铁开通后企业的本科及以上学历员工占比提高(吉赟和杨青,2020), 从而为企业数字化转型提供人才保证。其二, 就间接的知识溢出效应而言, 人才流动是区域间知识溢出的重要途径。高铁开通降低了人员流动成本, 实地交流降低了各利益群体的信息不对称, 从而增强企业创新能力, 带动地区技术创新(卞元超等,2019), 推动知识溢出和技术传播, 间接地意味着高铁开通后的人才流动有利于企业数字化转型。基于此, 本文提出假设:

H1: 在其他条件相同的情况下, 高铁开通能够促进企业数字化转型。

三、 研究设计

(一)样本选择与数据来源

2008年, 我国开通第一条具有完全自主知识产权的高速铁路 —— 京津城际铁路, 并且在《中长期铁路网规划》中首次提出了“四纵四横”客运专线的远期建设规划, 因此, 本文选取2008 ~ 2020年沪深A股上市公司的数据为初始研究样本, 并进行了如下筛选: ①剔除金融行业的样本; ②剔除ST、 ?ST、 PT等状态异常的样本; ③剔除资产负债率大于1的样本; ④剔除数据缺失的样本。同时, 为减少极端值的影响, 本文对所有连续变量进行了上下1%的缩尾处理。最终, 本文得到28016个样本观测值。

(二)核心变量设计

1. 被解释变量: 企业数字化转型(DT)。近几年, 学术界对企业数字化转型领域的研究成果颇丰, 然而衡量企业数字化转型的指标尚未统一。由于对互联网、 人工智能等单个数字技术的测度难以整体反映企业数字化转型程度, Chen和Srinivasan(2020)、 吴非等(2021b)、 袁淳等(2021)多位学者构建了企业数字化词典, 并对企业年报进行文本分析以提取数字化关键词, 得到衡量企业数字化转型程度的指标。然而, 此研究方法无法排除仅在前瞻或行业现状中描述企业数字化转型, 但并未在生产或运营环节进行实质性数字化转型的样本, 简单地基于文本分析得到的词频难以反映企业数字化转型的真实情况。因此, 本文在参考此研究方法的基础上, 进一步构建基于年报反映企业数字化转型程度的指标, 具体步骤如下:

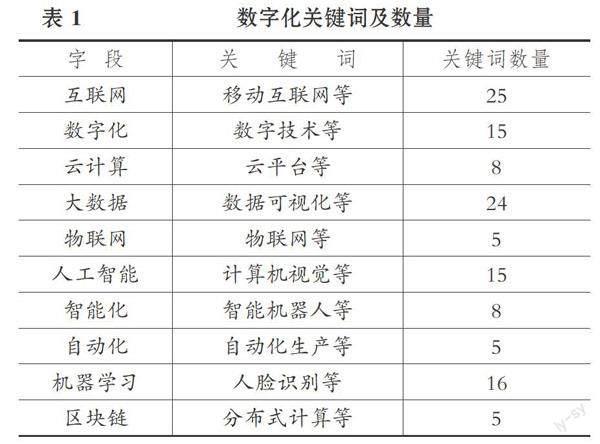

第一步, 构建数字化词典。通过对近年来的文献、 政策文件、 会议报告以及研究报告等的阅读分析, 归纳整理出数字技术关键词, 主要包括互联网、 物联网、 数字化、 大数据、 智能化、 自动化、 人工智能、 机器学习、 云计算、 区块链。

第二步, 扩充数字化词典。抽样阅读年报中的经营情况讨论与分析、 董事会报告等描述公司业务情况的文字内容, 识别出与数字化相关的词汇, 进一步丰富数字化词典, 如表1所示。

第三步, 文本分析。基于构建的数字化词典, 使用Python软件对年报中的文本进行处理, 得到各关键词在年报中出现的频率。

第四步, 确定维度。将企业实质性的数字化转型分为运营、 产品和研发三个环节, 然后对所阅读年报中出现的数字化内容进行抽样, 将运营维度细分为财务管理与会计、 流程管理、 供应链、 人力资源管理、 销售与客服五个维度。

第五步, 阅读分类。根据文本分析得到的词频, 依次阅读年报中相应的文本内容并判断其所属的维度, 如果企业在运营环节实施了数字化转型则取值为1, 否则为0, 依次类推得到企业实质性数字化转型的数据。即如果企业在运营或产品或研发环节存在数字化轉型, 则将企业数字化转型(DT)赋值为1, 否则为0。企业数字化转型(DT1)则用Ln(1+财务管理与会计+流程管理+供应链+人力资源管理+销售与客服+产品+研发)衡量。

2. 解释变量: 高铁开通(After_HSR)。本文选取2008 ~ 2020年我国开通高铁的城市为样本。首先从CNRDS下载各城市高铁开通数据, 然后借鉴卞元超等(2019)的做法进行了如下处理: 第一, 删除2008年之前就开通高铁的地级市样本; 第二, 部分地级市在不同年份开通了多条高铁, 因此以首次开通高铁的年份进行计量; 第三, 高铁开通对企业的影响存在时滞性, 因此如果某城市在上半年开通高铁, 则将该年作为高铁开通年, 如果某城市在下半年开通高铁, 则将下一年作为高铁开通年。在此基础上, 构建虚拟变量是否开通高铁(HSR)和高铁开通后(After)。若某城市在样本期间开通高铁, 则HSR取值为1, 否则为0; 若样本期间在某城市开通高铁之后, 则After取值为1, 否则为0。

(三)模型构建

1. 主回归模型。为检验高铁开通对企业数字化转型的影响, 本文参考吉赟和杨青(2020)的方法构建如下双重差分模型:

DTi,t=β0+β1After_HSRi,t+β2Controlsi,t+∑Firm+∑Year+εi,t (1)

其中, 被解释变量DT表示企业数字化转型, 解释变量After_HSR为高铁开通后(After)和是否开通高铁(HSR)的交互项。本文参考吴非等(2021a)的研究选取如下变量进行控制: 企业规模(Size)、 资产负债率(Lev)、 公司年龄(Age)、 总资产收益率(ROA)、 资本支出(CapExp)、 产权性质(SOE)、 总资产增长率(Growth)、 机构投资者持股(Inst)、 股权集中度(Top1)、 董事会规模(Boardsize)、 审计意见(Audit)以及时间(Year)与公司(Firm)固定效应。具体变量定义见表2。

2. 中介机制模型。本文进一步检验高铁开通影响企业数字化转型的作用机制。根据前文假设推导, 本文认为高铁开通可能会从以下两个方面影响企业数字化转型: 一是缓解企业融资约束; 二是提高企业人力资本水平。在融资约束程度变量选取方面, 本文参考况学文等(2010)的做法, 采用FC指数衡量企业融资约束程度(FC), FC值越大, 说明企业面临的融资约束越大。在企业人力资本水平变量选取方面, 本文参考吉赟和杨青(2020)的做法, 选取公司本科及以上学历人数占员工总数的比例衡量企业人力资本水平(Bachelor), Bachelor值越大, 表明企业内部员工学历越高。为了验证上述路径的作用机理, 本文借鉴温忠麟等(2004)的中介效应机制检验方法, 首先检验高铁开通对中介变量(Mediator)的影响, 模型如下:

Mediatori,t=γ0+γ1After_HSRi,t+γ2Controlsi,t+∑Firm+∑Year++εi,t (2)

然后, 检验中介效应即作用机制, 也即高铁开通是否通过中介变量促进企业数字化转型, 模型如下:

DTi,t=δ0+ δ1Mediatori,t+δ2After_HSRi,t+δ3Controlsi,t+∑Firm+∑Year +εi,t (3)

根据中介效应检验, 如果模型(2)和模型(3)中的系数γ1和δ1都显著, 则意味着高铁开通对企业数字化转型的影响至少有一部分是通过中介变量(Mediator)来实现的; 如果模型(3)中的系数δ2不显著, 则说明是完全中介效应, 即高铁开通对企业数字化转型的影响完全通过中介变量来实现; 如果模型(3)中的δ2显著, 则说明是部分中介效应。

四、 实证结果与分析

(一)描述性统计与单变量检验

表3中的Panel A为主要变量的描述性统计结果。企业数字化转型(DT)的均值为0.405, 标准差为0.491, 表明仍有超过一半的企业未进行数字化转型或在年报中未披露数字化转型的相关信息。企业数字化转型(DT1)的均值为0.437, 标准差为0.582, 说明不同企业的数字化转型程度存在较大差异。是否开通高铁(HSR)的均值为0.920, 说明截至2020年底, 我国交通基础设施不断完善, 超过90%的城市已经开通高铁。其他控制变量分布均与现有文献基本一致。 为初步检验高铁开通对企业数字化转型的影响, 本文将样本分为高铁开通城市组以及高铁未开通城市组进行检验, 结果如表3的Panel B所示。可以看出, 高铁开通城市组的数字化转型程度显著高于高铁未开通城市组, 两者差异在1%的水平上显著, 检验结果初步支持了H1。

(二)高铁开通与企业数字化转型

表4列报了高铁开通对企业数字化转型影响的回归结果。其中, 列(1)和列(3)是在未考虑控制变量时的回归结果, After_HSR的系数分别为0.024和0.018, 且分别在1%和10%的水平上显著, 表明在未考虑其他因素影响的情况下, 高铁开通能够显著促进企业数字化转型并提升数字化转型程度, 初步支持了H1。在加入了其他控制变量后, 列(2)和列(4)同样也表明高铁开通能够显著促进企业的数字化转型并提升数字化转型程度, 由此H1得证。

(三)区分数字化转型的环节

为了进一步分析高铁开通对企业数字化转型的影响, 本文根据手工收集的数据, 将企业数字化转型分为运营层面、 产品层面和研发层面进行讨论, 实证结果如表5所示。运营和产品层面, After_HSR的系数为正但不显著。研发层面, After_HSR的系数为0.020且在1%的水平上显著, 说明高铁开通能显著促进研发层面的数字化转型。企业不仅仅通过购入数字技术和软件实现传统模式的转型升级, 還通过企业内部的研发进行转型, 有利于加强数字化转型的深度, 也证明了高铁开通能带来知识和技术溢出效应。

(四)稳健性检验

1. 平行趋势检验。由于各城市开通高铁的时间存在差异, 本文采用了多期DID模型进行检验, 该模型存在一个前提, 即在政策干预前, 处理组和对照组具有相同的趋势。为此, 进行平行趋势检验。回归结果符合平行趋势假定, 也在一定程度上说明了高铁开通能促进企业数字化转型。

2. 安慰剂检验。本文可能存在遗漏变量导致的内生性问题, 因此改变政策发生时点进行安慰剂检验, 即把高铁开通的年份提前2年和3年进行回归, 结果表明排除了潜在系统性差异对结果的干扰, 支持了本文的结论。

3. PSM-DID检验。本文可能存在样本选择出现的偏差, 因此采用1∶1最邻近的倾向得分匹配方法(PSM), 筛选出与高铁开通城市的上市公司特征类似的高铁未开通城市的企业作为控制组, 然后将所有控制变量与是否开通高铁(HSR)进行Logit回归, 最后基于PSM样本进行回归, 结果依然稳健。

4. 改变数字化转型的衡量指标。在数字化转型方面, 参考吴非等(2021b)的做法, 对文本分析得到的数字化词频加1后进行对数化处理, 用该指标表示企业数字化转型程度(DT1)进行回归, 结果依然稳健。

限于篇幅, 上述稳健性检验的回归结果不再一一列出。

(五)作用机制检验

前文已证明本文的核心结论: 高铁开通能够促进企业数字化转型。那么两者间的作用机制是什么?根据理论推导, 本文认为高铁开通可能通过缓解企业融资约束和提高企业人力资本水平影响企业数字化转型。本文通过模型(2)和模型(3)对两个因素的作用机制进行检验, 结果见表6。

表6列(1)和列(2)列报了融资约束作为中介变量的回归结果。列(1)中, 高铁开通(After_HSR)的系数为-0.007, 且在1%的水平上显著, 意味着城市开通高铁能缓解企业融资约束。列(2)为高铁开通和融资约束对企业数字化转型的回归结果, After_HSR和FC的系数分别为0.022和-0.101, 分别在5%和1%的水平上显著, 说明融资约束在高铁开通与企业数字化转型间起部分中介作用, 即高铁开通通过缓解融资约束促进企业数字化转型。

表6列(3)和列(4)列报了企业人力资本水平作为中介变量的回归结果。列(3)中, 高铁开通(After_HSR)的系数为0.882, 且在1%的水平上显著, 意味着城市开通高铁吸引了高学历人才, 提高了企业人力资本水平。列(4)为高铁开通和人力资本水平对企业数字化转型的回归结果, After_HSR和Bachelor的系数分别为0.024和0.001, 且分别在10%和1%的水平上显著, 意味着高铁开通通过提高企业人力资本水平促进企业数字化转型。中介模型回归结果与前文理论分析逻辑一致。

(六)异质性检验

由于地区经济发展水平、 企业经营状况等方面存在差异, 交通基础设施对企业行为与决策的影响也会存在差异。下面本文进一步分析高铁开通对企业数字化转型的异质性影响。

1. 信息不对称程度的异质性影响。理论上, 信息不对称程度较高时会存在较为严重的代理问题, 使企业的发展战略脱离最优决策。我国广袤的地理区域使分析师、 投资者等在搜集信息时受到成本因素限制, 高铁开通提高了地区间的可达性, 降低了信息搜寻成本以及信息不对称程度, 可以有效缓解代理问题。本文采用通过修正的琼斯模型计算得到的可操纵性应计利润衡量信息不对称程度, 并按高、 低程度进行分组检验。表7列(1)和列(2)的结果说明, 在信息不对称程度高的地区, 高铁开通对企业数字化转型的促进作用更明显。

2. 教育水平的异质性影响。企业数字化转型本质上是由人推动的。在教育水平较低的地区, 由于对数字化转型认识不足, 不能及时处理转型中遇到的问题等, 数字化转型难以顺利实施。高铁开通促进了人流、 物流、 信息流的传递, 可以有效缓解数字化转型遇到的阻力。本文以每十万人口高等学校平均在校生人数衡量地区教育水平, 并进行分组检验, 结果如表7列(3)和列(4)所示。可以看出, 高铁开通对企业数字化转型的促进作用在教育水平较低的地区更明显。

3. 公路里程的异质性影响。原则上, 当地区初始交通条件较差时, 由于较高的出行成本和时间成本, 分析师、 投资者等对企业的注意力会下降。高铁开通后, 其具有的高时速、 高准点率、 高安全性的特点可以减少交通设施对企业发展的限制。本文用企业经营地所在省份的公路里程数来衡量企业所在地的初始交通禀赋, 并进行分组检验。表7列(5)和列(6)的结果显示, 在公路里程数少组即初始交通禀赋较差的地区, 高铁开通对企业数字化转型的促进作用更明显。

五、 研究结论与启示

(一)研究結论

本文以高铁开通作为准自然实验, 采用2008 ~ 2020年沪深A股上市公司实质性数字化转型的数据, 实证检验了高铁开通对企业数字化转型的影响及其作用机制, 并探讨了高铁开通对企业数字化转型的异质性影响。研究发现: 高铁开通显著促进了企业数字化转型; 进一步细分数字化转型的环节分析发现, 高铁开通显著促进了企业研发层面的数字化转型。作用机制检验表明, 高铁开通既能通过缓解企业融资约束促进数字化转型, 也能通过提高企业人力资本水平推动数字化转型。异质性分析表明, 高铁开通对企业数字化转型的促进作用在信息不对称程度较高、 教育水平较低、 初始交通禀赋较差的地区更明显。

(二)启示

本文的研究启示如下: 第一, 我国地大物博、 人口众多, 地理距离对经济发展水平的影响较大。国家重视交通基础设施建设, 尽管需要投入大量人力和财力, 但我国高铁建设的速度没有放缓, 自2008年以来快速发展。本文的结果为高铁开通的经济效应提供了微观企业的证据, 为高铁建设提供了积极的信号, 交通基础设施的建设可以弱化地理距离引起的发展差异, 因此相关部门应加快交通基础设施建设。第二, 人类进入了数字时代, 企业应把握数字发展机遇, 实现业务的转型升级。本文实证结果表明, 高铁开通能促进企业数字化转型, 因此还没有开通高铁的城市可以争取资源, 早日开通高铁, 也可以加强公路等基础设施建设, 实现与各城市的互联互通, 助力企业数字化转型。第三, 企业数字化转型需要大量资金和人才支持, 政府部门应完善有关政策, 比如贷款政策和人才政策, 从而对企业提供帮助。企业也应完善经营模式, 提高核心竞争力, 吸引投资者和高端人才, 以顺利实现数字化转型。

【 主 要 参 考 文 献 】

卞元超,吴利华,白俊红.高铁开通是否促进了区域创新?[ J].金融研究,2019(6):132 ~ 149.

陈克兢,康艳玲,闵霞,李延喜.高铁开通与股价同步性:信息效应还是治理效应?[ J].管理科学学报,2021(12):1 ~ 17.

陈威如,王节祥.依附式升级:平台生态系统中参与者的数字化转型战略[ J].管理世界,2021(10):195 ~ 214.

褚剑,方军雄.交通基础设施改善与银行信贷决策——基于高铁通车准自然实验的检验[ J].会计与经济研究,2019(5):38 ~ 60.

郭照蕊,黄俊.高铁时空压缩效应与公司权益资本成本——来自A股上市公司的经验证据[ J].金融研究,2021(7):190 ~ 206.

吉赟,杨青.高铁开通能否促进企业创新:基于准自然实验的研究[ J].世界经济,2020(2):147 ~ 166.

金智,张立光,辛清泉.高铁开通与公司IPO[ J].会计研究,2021(4):103 ~ 116.

李建明,罗能生.高铁开通改善了城市空气污染水平吗?[ J].经济学(季刊),2020(4):1335 ~ 1354.

林川.数字化转型与股价崩盘风险[ J].证券市场导报,2022(6):47 ~ 57.

刘勇政,李岩.中国的高速铁路建设与城市经济增长[ J].金融研究,2017(11):18 ~ 33.

马光荣,程小萌,杨恩艳.交通基础设施如何促进资本流动——基于高铁开通和上市公司异地投资的研究[ J].中国工业经济,2020(6):5 ~ 23.

况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[ J].山西财经大学学报,2010(5):110 ~ 117.

史宇鹏,王阳.营商环境与企业数字化转型:影响表现与作用机制[ J].北京交通大学学报(社会科学版),2022(2):14 ~ 28.

孙伟增,牛冬晓,万广华.交通基础设施建设与产业结构升级——以高铁建设为例的实证分析[ J].管理世界,2022(3):19 ~ 34+58+35 ~ 41.

王冠男,吴非,曹铭.对外开放对企业数字化转型驱动效应研究[ J].亚太经济,2022(1):102 ~ 110.

温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型[ J].财政研究,2021a(1):102 ~ 115.

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021b(7):130 ~ 144+10.

肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[ J].经济管理,2021(11):52 ~ 69.

许恒,张一林,曹雨佳.数字经济、技术溢出与动态竞合政策[ J].管理世界,2020(11):63 ~ 84.

薛铃琦,谢清华,王海兵.数字化转型能提高企业竞争绩效吗——基于供应链价值管理的视角[ J].财会月刊,2022(13):61 ~ 70.

杨国超,邝玉珍,梁上坤.基础设施建设与企业成本管理决策:基于高铁通车的证据[ J].世界经济,2021(9):207 ~ 232.

杨金玉,罗勇根.高铁开通的人力资本配置效应——基于专利发明人流动的视角[ J].经济科学,2019(6):92 ~ 103.

袁淳,肖土盛,耿春晓,盛誉.数字化转型与企业分工:专业化还是纵向一体化[ J].中国工业经济,2021(9):137 ~ 155.

赵静,黄敬昌,刘峰.高铁开通与股价崩盘风险[ J].管理世界,2018(1):157 ~ 168+192.

钟越华,冯均科,冯春雨等.企业数字化转型影响审计费用吗[ J].财会月刊,2022(22):96 ~ 104.

Cetindamar D., Abedin B., Shirahada K.. The Role of Employees in Digital Transformation: A Preliminary Study on How Employees' Digital Literacy Impacts Use of Digital Technologies[ J]. IEEE Transactions on Engineering Management,2021(99):1 ~ 12.

Chen W., Srinivasan S.. Going Digital:Implications for Firm Value and Performance[M]. Harvard:Harvard Business School,2020.

Coval J. D., Moskowitz T. J.. Home Bias at Home: Local Equity Prefe-rence in Domestic Portfolios[ J]. The Journal of Finance,1999(6):2045 ~ 2073.

El Ghoul S., Guedhami O., Ni Y., Pittman J., Saadi. S.. Does Information Asymmetry Matter to Equity Pricing? Evidence from Firms' Geographic Location[ J]. Contemporary Accounting Research,2013(1):140 ~ 181.

Fang Q., Yu N., Xu H.. Governance Effects of Digital Transformation: From the Perspective of Accounting Quality[J/OL]. China Journal of Accounting Studies,2022-11-30, DOI: 10.1080/21697213.2023.2148944.

Kalnins A., Lafontaine F.. Too Far Away? The Effect of Distance to Headquarters on Business Establishment Performance[ J]. American Economic Journal: Microeconomics,2013(3):157 ~ 179.

Krugman P.. Increasing Returns and Economic Geography[ J]. Journal of Political Economy, 1991(3): 483 ~ 499.

Porfírio J. A., Carrilho T., Felício J. A., Jardim J.. Leadership Characteristics and Digital Transformation[ J]. Journal of Business Research,2021(124):610 ~ 619.

Quinton S., Canhoto A., Molinillo S., Budhathoki T.. Conceptualising a Digital Orientation: Antecedents of Supporting SME Performance in the Digital Economy[ J]. Journal of Strategic Marketing,2018(5):427 ~ 439.

Torres P., Augusto M.. Digitalisation, Social Entrepreneurship and National Well-being[ J]. Technological Forecasting & Social Change,2020(161):120279.

Zhang W., Tian X., Yu A.. Is High-speed Rail a Catalyst for the Fourth Industrial Revolution in China? Story of Enhanced Technology Spillovers from Venture Capital[ J]. Technological Forecasting and Social Change,2020(161): 120286.

(責任编辑·校对: 罗萍 刘钰莹)

【基金项目】国家自然科学基金项目(项目编号:71862036;71902035);教育部人文社会科学基金项目(项目编号:18YJC630210);云南省自然科学基金项目(项目编号:202101AT070219)