区块链在审计中的应用分析

2023-05-30赵俊童梁明

赵俊童 梁明

【摘 要】论文对区块链技术的应用场景进行归纳汇总,对区块链在审计中的应用进行研究分析和系统梳理,总结出区块链在审计中应用的现状,并对区块链的发展前景进行展望。

【关键词】区块链技术;区块链应用;区块链审计

【中图分类号】F239.1;TP311.1 【文献标志码】A 【文章编号】1673-1069(2023)02-0046-03

1 区块链技术的应用情况

1.1 区块链技术的应用场景分布

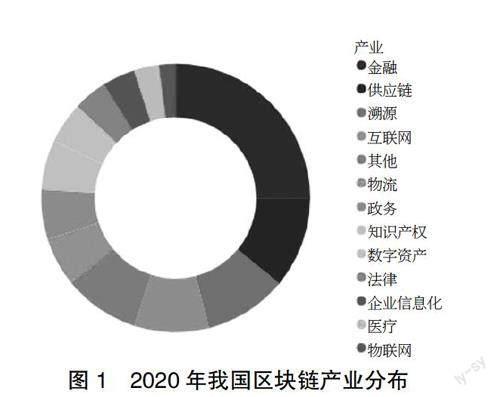

区块链是一项数据库信息技术,自其投入市场以来,展现出强大的经济推力,为相关行业带来了巨变。区块链技术起始于数字货币领域,在金融领域的应用也在不断拓展和深化。目前,区块链技术正逐步拓展到其他各种领域,作为一种底层技术,正是在与其他产业融合应用过程中不断展现其强大的使用价值。根据中国信息通信研究院发布的《区块链白皮书(2020年)》中的有关数据[1],本文对我国区块链产业的应用分布进行了整理,如图1所示。

从图1可以看出,区块链的应用场景主要涉及12个领域,其中在金融领域应用最广,应用场景从最初的数字货币领域逐步延伸,说明区块链和实体经济的融合正在逐步拓展。

1.2 区块链在审计中的应用研究概况

区块链技术在审计领域的应用起步较晚,涉及区块链在审计中应用的文献不多。根据对中国知网的检索,截至2022年7月31日,点击“高级检索”和“学术期刊”,以“区块链+审计”为主题,选择“中文文献”进行精確匹配,共检索到882篇文献。

1.2.1 主题分布

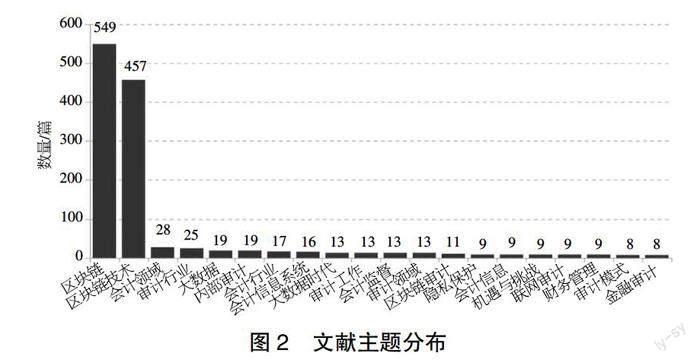

研究主题的具体分布情况见图2。从图2可以看出,首先关注区块链的文献较多,说明目前对区块链关注的焦点仍然是这种技术本身,毕竟在大数据时代,科技是第一生产力,是经济发展的助力,区块链吸引了各行业的眼球正是其魅力所在;其次关注的是会计领域和审计行业,随着政策扶持和对新技术的期盼,对区块链的关注不再局限于它本身,已经逐渐拓展到将区块链和其他产业相融合的角度,毕竟区块链作为一种信息技术,只有和其他产业融合才能真正发挥其价值;最后,会计领域和审计行业是应用区块链最广泛的领域。

1.2.2 研究趋势

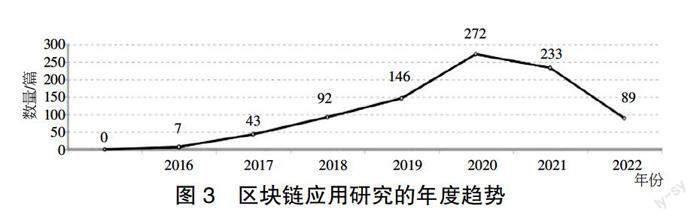

将上述882篇文献进行梳理发现,对区块链在审计中应用的研究主要从2016年开始,历经了一个萌芽(2016-2017年)、高速发展(2018-2020年)和持续发展(2021-2022年)的过程,2022年的文献统计截止时间是7月31日,属于不完全统计。从图3可以看出,从2016年开始,对区块链在审计中应用的研究逐年增加,至2020年达到高峰,高达272篇,随后逐渐趋于缓和。

1.2.3 研究层次

从能够统计出研究层次的98篇文献看,主要涉及7个层次,如表1所示。相关文献的研究层次以技术研究、应用研究和开发研究为主,技术研究最多,应用研究其次,开发研究较少。这说明对区块链审计这个主题的研究目前关注最多的还是技术层面和应用研究层面,还处在理论研究和企业实践的探索应用阶段,应用落实方面的内容较少。从时间分布看,该阶段研究成果呈现持续发展和聚集性特点,这和在此期间国家和地方相继出台了对区块链技术的大力扶持政策相吻合,属于政策引领效应。

1.2.4 研究机构

在20家研究机构中,除了一家科研机构之外,其余均为高校。发文数量前五的是南京审计大学、安徽财经大学、江西财经大学、哈尔滨商业大学、河北经贸大学,占发文总量的41%,说明财经类高校科研团队是这个领域的科研主力。

2 区块链在审计中的应用文献综述

2.1 区块链对审计工作的影响

区块链起源于数字货币领域,在金融领域的应用最为广泛,也是最受学者关注的领域,在该领域研究成果比较成熟,众多学者探讨了区块链对审计工作的影响。吴若唯和吴岳樾从传统审计弊端出发,认为将区块链技术引入审计工作,能够提升信息透明度,降低审计风险,减少审计程序,并且从审计人员技能的提升、构建监督机制两方面提出重塑审计行业的对策[2]。曾慧玲和陶畅聚焦内部审计,认为区块链对内部审计目标和职能、审计范围、审计流程、审计模式、审计人员都会产生影响[3]。曹志鹏和郭宁从云计算和区块链的特征入手,分析了二者对内部审计时间和地点、审计独立性、审计成本、内部控制和审计风险方面的影响,并最终提出了加强云计算、区块链技术在内部审计中应用的建议[4]。徐琨以金融企业为研究对象,从内部控制视角出发,分析认为区块链具有的去中心化、可追溯和不可篡改的特征,会对金融企业内部环境、控制活动和内部审计等各内部控制要素产生影响[5]。闫凌波从区块链的特征入手,探究了区块链在金融、物联网和物流、公共服务、数字版权和保险等领域应用时对审计工作带来的影响[6]。

2.2 区块链的应用探讨

随着对区块链研究的深入,学者对区块链的探讨不再只停留在理论层次,逐渐开始过渡到对应用层次的深入思考。第一,应用区块链应关注的问题。学者从不同角度提出应用区块链要防范审计风险、增强核心信息机密性、提升审计人员技术技能、改进应用途径等应该关注的问题。申雪娇分析了区块链技术的应用使审计面临的机遇,并对面临的挑战进行了深入分析,最终提出了防范区块链审计风险的措施建议[7]。周浩以商业银行为研究对象,指出区块链在商业银行内部审计中应用的难点和关键点是化解大众对区块链的误解、加快区块链技术的研究和增强核心信息的机密性[8]。朱翼肯定了区块链技术在内部审计中应用的优势,认为应该从加强内部审计人员区块链技术培训、内审人员主动及时参与区块链规划、实施恰当的审计方法、加强跨组织协同和利益各方合作探索5个途径加强区块链在内部审计中的应用[9]。陈元媛从集团化企业内部审计入手,总结分析了现阶段集团化内部联网审计的不足,并提出了采用区块链技术改进集团化企业联网内审的有效途径[10]。程小青和管萍分析了企业联网内部审计的不足,建议将区块链引进企业联网审计,并提出了区块链技术下改进企业联网内审的两条途径[11]。第二,区块链应用理论框架的搭建。郑国洪等以集团企业为研究对象,探讨将区块链技术融入集团企业内部审计,最终搭建出兼具逻辑性的逻辑架构和具体应用的应用架构两个子平台的区块链内部审计平台,并提出相应的绩效评价方法来评价改进效果[12]。王琳和张尤凤总结了持续审计存在的问题,探讨将区块链技术引入持续审计模型,最终提出“四块五层”的持续审计模型框架,并对该模型下的风险进行分析归纳,提出相应对策建议[13]。周诗琪认为,将区块链技术融入内部审计平台,是大数据时代智慧审计模式建设过程中的大势所趋,具有必要性和可行性,并对智慧审计平台的建设提出了对策建议[14]。唐衍军等从区块链对内部审计的推动作用入手,介绍了德勤Rubix在内部审计中的应用,提出了基于德勤Rubix的区块链内部审计平台的构建思路,并阐述了该平台的应用流程[15]。第三,区块链个例应用探讨。王勇琪以化工企业为研究对象,在总结化工企业审计现状的基础上,将区块链技术引入化工企业审计,并提出了化工企业区块链审计的具体措施,最终深入分析了区块链审计对化工企业审计的深远影响[16]。梅叶对港口企业的审计现状进行理论分析研判,探索以区块链技术为基础,构建开放包容的港口企业内部审计新生态,并分别从价值分析、路径选择方面进行阐述[17]。方智从商业银行内部审计工作原理出发,将区块链技术融入商业银行,搭建出适应商业银行的区块链内部审计框架[18]。

3 区块链在审计中的应用现状

3.1 区块链在审计中的应用研究主要停留在理论层面

从上述研究看,区块链无疑是当前研究的重点和热点,并且已经取得了一定理论研究成果。但目前对区块链在审计领域的研究主要还停留在理论层面。从研究层次看,技术研究和应用研究较多,探索技术投入落地的开发研究较少。从研究机构看,目前进行研究的主体是高校,说明高校是该领域的科研主力,对该领域的研究仍然属于科研理论探讨阶段。从已有研究看,现有的研究成果主要集中在探讨区块链对审计工作的影响,对区块链在审计领域的应用方面的研究主要是一般的理论探讨,虽然也有学者对区块链在企业审计中的应用进行深一步的研究,探索搭建基于区块链应用的内部审计平台,但都属于区块链应用的理论框架。

3.2 区块链在审计中的应用落地仍需时日

对区块链在审计中应用的研究,截至目前经历了3个阶段:第一阶段是关注区块链技术本身;第二阶段是探讨区块链技术在审计中应用可能面临的问题;第三阶段是以个别场景为例,探讨区块链应用落地的途径及平台搭建。相比前两个阶段,第三阶段虽然还处在试点或实验阶段,但终归开始将理论和实践融合,使区块链在审计中的应用研究迈出了一大步,但理论需要通过实践一步步检验,只有这样才能将理论进一步推广落实。区块链在审计中的应用时间还不长,技术还不成熟,可能存在很多亟待解决的问题,这将是一个漫长的过程,区块链作为一种成熟的技术在审计中的应用推广任重而道远。

4 区块链的发展前景展望

4.1 区块链在审计中的广泛应用是大势所趋

从以上区块链的应用研究可以看出,区块链作为一种信息技术,在我国的起步较晚,但一经投入运用就迅速扩展到12个领域,足以彰显其强大生命力。从研究主题分布来看,由于区块链本身特性和审计工作具有高度契合性,会计领域和审计行业是应用区块链最广泛的领域,并且随着区块链这种底层技术逐步趋向成熟,区块链技术在审计工作中大规模应用是迟早问题,是大势所趋。

4.2 区块链在企业的实施落地是关注焦点

虽然区块链在审计中的广泛应用是大势所趋,但由于区块链在我国的起步较迟,在审计中的应用更迟,区块链在企业审计中的研究较少,将区块链和企业审计直接融合的应用研究更少,关于区块链在企业审计中应该如何实施,如何落地方面的直接案例和实践经验缺乏,为推动区块链在审计中大规模应用,如何将区块链实施落地是当前应该关注的焦点。

4.3 加强区块链应用管理迫在眉睫

区块链在具有安全性、便捷性、高效性的同時,弊端不可避免地存在。数据在区块链中是安全不可篡改的,如何从源头上控制写入的数据质量,是应用区块链首先应该考虑的问题。区块链具有匿名性的特征,匿名性只识别地址不识别身份,如果窃取了地址,是否也存在安全隐患?区块链作为一种新兴信息共享技术,与之相关的法律法规亟待规范完善。只有从根本上解决这些问题,才能充分发挥区块链这种信息共享技术的优势,使之焕发无限生机和活力。

【参考文献】

【1】中国信息通信研究院.区块链白皮书(2020年)[EB/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202012/t20201230_367315.htm.

【2】吴若唯,吴岳樾.区块链技术对审计行业的重塑与发展[J].当代会计,2019(1):91-93.

【3】曾慧玲,陶畅.区块链技术对内部审计的影响研究——兼论2019年内部审计工作要点[J].会计师,2020(2):47-48.

【4】曹志鹏,郭宁.云计算和区块链对内部审计的影响研究[J].经济界,2020(3):19-24.

【5】徐琨.区块链技术对金融企业内部控制的影响研究[J].商业会计,2020(4):18-20.

【6】闫凌波.区块链在审计中的运用[J].老字号品牌营销,2020(4):80-81.

【7】申雪娇.区块链技术在审计中的应用和发展浅析[J].中外企业文化,2020(6):36-37.

【8】周浩.区块链技术在内审应用中的关键点[N].中国审计报,2019-05-22(08).

【9】朱翼.区块链技术在内审工作中的应用[N].中国审计报,2019-01-02(08).

【10】陈元媛.区块链技术改进集团化企业内部审计的途径探讨[J].财会通讯,2018(19):87-89.

【11】程小青,管萍.基于区块链技术下改进企业内部审计的途径研究[J].智能计算机与应用,2020,10(4):150-153.

【12】郑国洪,贺子卿,黄冠华.基于区块链的集团企业内部审计平台构架研究[J].中国内部审计,2020(4):30-35.

【13】王琳,张尤凤.基于区块链技术的持续审计模型构建研究[J].会计之友,2020(19):154-160.

【14】周诗琪.基于区块链技术的企业智慧审计平台架构[J].商场现代化,2019(24):81-82.

【15】唐衍军,黄益,马宇翔.区块链技术下的企业内部审计平台建设——基于德勤Rubix应用[J].重庆科技学院学报(社会科学版),2019(6):52-55.

【16】王勇琪.基于区块链视角下的化工企业审计[J].商业会计,2019(22):84-86.

【17】梅叶.区块链技术建构港口企业内部审计新生态的特征、任务与路径[J].青岛职业技术学院学报,2020,33(3):67-72.

【18】方智.基于区块链技术构建的商业银行内部审计框架[J].中国内部审计,2018(7):26-28.