再融资监管制度变革、股权再融资与企业现金持有

2023-05-28刘红忠柯蕴含

刘红忠 柯蕴含

(复旦大学 经济学院,上海 200433)

一、 引 言

创新是驱动经济增长的重要引擎。习近平总书记在二十大报告中指出要“加快实施创新驱动发展战略”,以期未来五年完成“经济高质量发展取得新突破,科技自立自强能力显著提升”这一目标任务。而无形资产投入清晰地反映了创新发展趋势,在经济增长中有越来越重要的贡献(Carrado and Hulten, 2010(1)Carol A. Corrado, and Charles R. Hulten, “How Do You Measure a ‘Technological Revolution’?”, American Economic Review: Papers and Proceedings 100 (2010): 99-104.)。高无形资产密集度企业通常创新水平和技术水平较高(2)高无形资产密集度企业指无形资产比固定资产更多的企业,即无形资产占无形资产和固定资产之和大于0.5。(鞠晓生等, 2013(3)鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013年第1期。; 李永友和严岑, 2018(4)李永友、严岑:《服务业“营改增”能带动制造业升级吗?》,《经济研究》2018年第4期。; 肖忠意和林琳, 2019(5)肖忠意、林琳:《企业金融化、生命周期与持续性创新——基于行业分类的实证研究》,《财经研究》2019年第8期。),这类企业由于信息不对称问题面临更高的外部融资成本,持有更多现金有利于这类企业抓住投资机会提高企业价值,有明显的策略作用(Qiu and Wan, 2015(6)Jiaping Qiu, and Chi Wan, “Technology Spillovers and Corporate Cash Holdings,” Journal of Financial Economics 115.3 (2015): 558-573.; 刘波等, 2017(7)刘波、李志生、王泓力、杨金强:《现金流不确定性与企业创新》,《经济研究》2017年第3期。)。通过监管制度变革以促进企业尤其是高无形资产密集度企业在制度摩擦更小的证券市场中获取足够的外部融资,保持充足的现金持有,是强化企业创新主体的必要手段和打通“科技-产业-金融”良性循环中不可缺少的环节,也是当前研究中亟需关注的话题。

企业的预防性现金储蓄理论指出,为应对未来可能的投资冲击,企业会持有现金(Bates et al., 2009(8)Thomas W. Bates, Kathleen M. Kahle and Rene M. Stulz, “Why Do U.S. Firms Hold So Much More Cash than They Usded To?”, The Journal of Finance 64.5 (2009): 1985-2021.; McLean, 2011(9)R. David McLean, “Share Issuance and Cash Savings,” Journal of Financial Economics 99.3 (2011): 693-715.)。高无形资产密集度企业面临可能的投资机会更多,但由于抵押品约束和信息不对称问题受到较大的外部融资约束,因此这类企业通常预防性现金需求更高,须持有更多的现金以保持财务灵活性(Falato et al., 2020(10)Antonio Falato, Dalida Kadyrzhanova, Jae Sim and Roberto Steri, “Rising Intangible Capital, Shrinking Debt Capacity, and the US Corporate Savings Glut,” Working Paper (2020).)。

为了保持高现金持有,高无形资产密集度企业会通过哪种途径融资以补充现金?Denis and McKeon(2021)(11)David J. Denis, and Stephen B. McKeon, “Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances,” Journal of Financial Economics 142.1 (2021): 293-313.和Huang and Ritter (2021)(12)Rongbing Huang, and Jay R. Ritter, “Corporate Cash Shortfalls and Financing Decisions,” The Review of Financial Studies 34.4 (2021): 1789-1833.发现,相比起对有形资产的投资,有更多无形资产投资需求的企业现金流出持续时间更长且数目更大。这些有负现金流的企业会通过频繁的股权融资以保证充足的现金储备,以用于无形资产投资 (Graham and Leary, 2018(13)John R. Graham, and Mark T. Leary, “The Evolution of Corporate Cash,” The Review of Financial Studies 31.11 (2018): 4288-4344.;Denis and McKeon,2021(14)David J. Denis, and Stephen B. McKeon, “Persistent Negative Cash Flows, Staged Financing, and the Stockpiling of Cash Balances,” Journal of Financial Economics 142.1 (2021): 293-313.)。在中国市场中,高无形资产密集度企业更有可能出现负净现金流,更有可能进行股权再融资,并通过股权再融资获得更多资金。

在中国市场中存在监管制度摩擦导致企业融资受到约束,那么股权再融资监管制度变革是否有效减少了当前企业受到的制度摩擦,并促进了企业融资?已有研究表明,2010年前中国的股权再融资市场的资金配置是低效的。2004年前中国股票市场并未给予私营部门足够的支持,监管部门更多将股权再融资资金配置到低效率企业(祝继高和陆正飞, 2011(15)祝继高、陆正飞:《产权性质、股权再融资与资源配置效率》,《金融研究》2011年第1期。),2004—2010年中国上市公司中非国有企业更易受到融资约束,以至于非国有企业投资效率低(喻坤等, 2014(16)喻坤、李治国、张晓蓉、徐剑刚:《企业投资效率之谜:融资约束假说与货币政策冲击》,《经济研究》2014年第5期。)。与以往文献研究结论一致的是,本文发现2006年前中国市场中存在较大的股权再融资监管制度摩擦。但2006年后中国市场中股权再融资监管制度摩擦已经有所减小,高无形资产密集度企业的预防性现金需求得到一定程度的满足。

2006年《上市公司证券发行管理办法》和2007年《上市公司非公开发行股票实施细则》首次确立了非公开发行股票制度,主要是定向增发这一融资方式,并将公开增发、定向增发、配股、可转债纳入统一监管体系。自2006年起,中国市场中股权再融资形成了公开和非公开股权再融资并存的体系。我们对2006年及之后的样本分析发现,高无形资产密集度企业相比低无形资产密集度企业平均多持有占总资产1.75%(约2亿元)的现金,主要通过股权再融资获得。为解决可能的样本选择问题,我们运用广义双重差分法,发现在股权再融资监管更宽松的年份,高无形资产密集度的企业进行股权再融资获得资金更多。特别的,非公开再发行股票制度宽松时,高无形资产密集度的企业在股权再融资中有更大优势。进一步,我们发现在制度偏好公开再发行股票渠道而挤占非公开发行股票渠道时,高无形资产密集度的企业再融资受到负向影响,进一步佐证了高无形资产密集度企业受益于非公开股权再融资。

本文的边际贡献主要有以下三个方面。第一,发现了在中国市场中,尽管间接融资是企业的主要融资渠道,但通过股票市场的直接融资渠道对支持高无形资产密集度企业融资仍有重要意义,为研究制度摩擦影响股票市场融资功能提供了新证据。第二,证实了中国市场中抵押品约束、信息不对称问题对企业通过股权再融资补充现金储备有明显的制约作用,并发现了相比公开股权再融资,非公开股权再融资监管制度的完善与政策放宽对高无形资产密集度企业融资有更重要的意义。第三,以股权再融资的比例作为制度外生变量衡量股权再融资的监管制度宽松程度,采用双重差分法解决了股权再融资对企业行为影响研究中的内生性问题。

二、 制度背景和理论分析

(一) 制度背景

从中国股权再融资监管制度的变革历史来看,2006年的《上市公司证券发行管理办法》和2007年的《上市公司非公开发行股票实施细则》引入了定向增发这一非公开发行股票的融资方式,正式确立了公开增发、定向增发、配股、可转债并存的统一再融资监管体系。自2006年起,上市公司的股权再融资市场蓬勃发展,特别是证监会在2011年根据《关于修改上市公司重大资产重组与配套融资相关决定的规定》修订非公开发行股票实施细则,此后定向增发这一股权再融资方式逐渐成为再融资市场主流。但由于上市公司非理性过度融资,股权再融资市场过热,2017年证监会对非公开发行股票的标准作了更加严格的规定。自此,定向增发方式有所降温,可转债方式开始成为主要的股权再融资方式。2020年,监管层对再融资政策特别是非公开发行股票又进行了放宽,定向增发数量在2020年又开始回升。从非金融类上市公司股权再融资情况看,2006年前股权再融资通常为公开融资,2006—2016年大多为非公开融资,2017年后为公开融资和非公开融资并存且数量级接近。

(二) 理论分析和假设建立

我们主要通过理论分析股权再融资监管制度变化对高无形资产密集度企业现金持有的影响机制,并依此建立假设。企业积累大量现金的一个重要原因是预防性需求,即为了抓住有价值的项目投资机会,以及保证有足够资金投资于现有项目而持有现金的需求(Almeida et al., 2004(17)Heitor Almeida, Chang-Soo Kim and Hwanki B. Kim, “Internal Capital Markets in Business Groups: Evidence from the Asian Financial Crisis,” The Journal of Finance 70.6 (2015): 2539-2586.; Han and Qiu, 2007(18)Seungjin Han, and Jiaping Qiu, “Corporate Precautionary Cash Holdings,” Journal of Corporate Finance 13.1 (2007): 43-57.; Qiu and Wan, 2015(19)Jiaping Qiu, and Chi Wan, “Technology Spillovers and Corporate Cash Holdings,” Journal of Financial Economics 115.3 (2015): 558-573.)。无形资产投入反映了企业的创新水平(Carrado and Hulten, 2010(20)Carol A. Corrado, and Charles R. Hulten, “How Do You Measure a ‘Technological Revolution’?”, American Economic Review: Papers &Proceedings 100 (2010): 99-104.),高无形资产密集度企业通常创新水平较高、成长性较高(鞠晓生等, 2013(21)鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013年第1期。; Begenau and Palazzo, 2021(22)Juliane Begenau, and Berardino Palazzo, “Firm Selection and Corporate Cash Holdings,” Journal of Financial Economics 139.3 (2021): 697-718.),集中于创新竞争激烈的科技与医药行业,留存足够的现金储备有助于他们应对潜在研发项目的竞争威胁(Qiu and Wan, 2015(23)Jiaping Qiu, and Chi Wan, “Technology Spillovers and Corporate Cash Holdings,” Journal of Financial Economics 115.3 (2015): 558-573.)。

在股权再融资监管制度完善和政策放宽后,高无形资产密集度企业的融资摩擦减小,企业的外部融资渠道得以拓宽(Varela, 2018(24)Liliana Varela, “Reallocation, Competition and Productivity: Evidence from a Financial Liberalization Episode,” The Review of Economic Studies 85.2 (2018): 1279-1313.; Duval et al., 2020(25)Romain Duval, Gee Hee Hong and Yannick Timmer, “Financial Frictions and the Great Productivity Slowdown,” The Review of Financial Studies 33.2 (2019): 475-503.),但股权再融资监管制度对企业现金持有可能存在两个相反方向的影响。一方面,融资渠道受限时,高无形资产密集度企业无法获得足够的现金,现金持有与低无形资产密集度企业没有显著差异。企业外部融资渠道拓宽后,高无形资产密集度企业的预防性现金需求得以满足,持有现金大于低无形资产密集度企业。另一方面,股权再融资监管政策放宽后,企业可能不再依赖大量的现金储备进行新增投资或者为现有项目提供资金,而是通过便利的外部融资持续获取现金,预防性现金需求下降,现金持有下降。He et al. (2022)(26)Zhiguo He, Guanmin Liao and Baolian Wang, “What Gets Measured Gets Managed: Investment and the Cost of Capital,” Working Paper (2022).认为,2006年后中国市场中仍有很大的股权再融资障碍,企业为了补充现金进行股权再融资仍旧较为困难。因此我们认为中国市场中仍存在股权再融资摩擦,股权再融资成本较高,第一方面的影响占主导,企业更倾向于持有更多现金。基于此,我们提出假设一。

假设一:股权再融资制度完善促进高无形资产密集度企业增加现金持有。

高无形资产密集度企业在融资时面临更严重的信息不对称问题和抵押品约束,且破产时清算价值更低,外部融资特别是债券融资更为受限,相对更偏好股权再融资(Jensen and Meckling, 1976(27)Michael C. Jensen, and William H. Meckling, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure,” Journal of Financial Economics 3.4 (1976): 305-360.; Falato et al., 2020(28)Antonio Falato, Dalida Kadyrzhanova, Jae Sim and Roberto Steri, “Rising Intangible Capital, Shrinking Debt Capacity, and the US Corporate Savings Glut,” Working Paper (2020).)。在股权再融资中,公开股权再融资中的投资者对公司经营等信息获取渠道有限,并不倾向投资于高无形资产密集度企业。而非公开股权再融资的投资者通常信息渠道更通畅,对公司价值有更充分的估计,信息不对称程度较低 (Chaplinsky and Haushalter, 2010(29)Susan Chaplinsky, and David Haushalter, “Financing under Extreme Risk: Contract Terms and Returns to Private Investments in Public Equity,” The Review of Financial Studies 23.7 (2010): 2789-2819.; Gomes and Phillips, 2012(30)Armando Gomes, and Gordon Phillips, “Why do Public Firms Issue Private and Public Securities?”, Journal of Financial Intermediation 21.4 (2012): 619-658.),更愿意投资于高无形资产密集度企业。为了保证更多的现金流出,高无形资产密集度企业通过股权再融资获取更多的资金,受股权再融资制度特别是非公开股权再融资制度变化的影响更大。由此我们提出假设二。

假设二:股权再融资监管制度完善后,高无形资产密集度企业能够通过更频繁的股权再融资保证更多的现金流出。特别的,非公开股权再融资监管政策的放宽和收紧对高无形资产密集度企业进行股权再融资有更明显的影响。

三、 变量构造与描述性统计

本文数据主要来源于CSMAR数据库中上市公司财务报表子库,匹配Wind数据库中上市公司增发、配股、可转债、企业债和公司债发行数据。我们选取的样本为1998—2020年所有非金融上市公司。

为检验假设一中再融资监管制度的完善是否对高无形资产密集度企业的现金持有有影响,我们参考Denis and McKeon(2021)(31)David J. Denis, and Stephen B. McKeon, “Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances,” Journal of Financial Economics 142.1 (2021): 293-313.和Huang and Ritter(2021)(32)Rongbing Huang, and Jay R. Ritter, “Corporate Cash Shortfalls and Financing Decisions,” The Review of Financial Studies 34.4 (2021): 1789-1833.,将主要被解释变量设定为企业现金储备,记为企业年末现金总额除以企业年末总资产。为检验假设二,我们考察再融资监管制度变革前后的企业现金支出和再融资行为的变化。我们将被解释变量设定为负净现金流虚拟变量,其中企业净现金流计算方法为经营性现金减资本性支出(Denis and McKeon, 2021(33)David J. Denis, and Stephen B. McKeon, “Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances,” Journal of Financial Economics 142.1 (2021): 293-313.)。若企业在当年的负净现金流为负,则该变量为1,否则为0。

我们用两种方法来构造企业融资变量。参考Gustafson and Iliev(2017)(34)Matthew T. Gustafson and Peter Iliev, “The Effects of Removing Barriers to Equity Issuance,” Journal of Financial Economics 124.3 (2017): 580-598.,一是企业融资金额,计算方式为企业当年股权再融资金额和债券融资金额之和除以总资产再加1后的自然对数。若企业当年没有进行股权再融资或债券融资,则企业融资金额变量记为0。采用该指标主要是为了考察高无形资产密集度企业能否通过证券市场融资获取更多资金。二是企业是否进行融资的虚拟变量,若进行股权再融资或债券融资记为1,不进行两类融资记为0。对于企业融资类型的划分,我们将增发、配股、可转债认定为股权再融资,将其他公司债和企业债的发行认定为债券融资(35)根据《可转换公司债券管理办法》说明,可转债是指公司依法发行、在一定期间内依据约定的条件可以转换为本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。。

主要解释变量为企业是否为高无形资产密集度虚拟变量。参考Peters and Taylor(2017)(36)Ryan H. Peters, and Lucian A. Taylor, “Intangible Capital and the Investment-q Relation,” Journal of Financial Economics 123.2 (2017): 251-272.和Denis and McKeon(2021)(37)David J. Denis, and Stephen B. McKeon, “Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances,” Journal of Financial Economics 142.1 (2021): 293-313.计算无形资产密集度为企业无形资产除以企业无形资产加固定资产的总额(38)无形资产密集度 = 无形资产/(无形资产+固定资产)。,定义无形资产密集度大于0.5为高无形资产密集度,小于等于0.5为低无形资产密集度。以0.5为分界可以区分企业资产更倾向于以固定资产为主还是无形资产为主。

如图1,我们发现在2006年前,高无形资产密集度企业现金占总资产比例通常小于15%,而在2006年及之后,高无形资产密集度企业现金占总资产比例上升至15%以上。可见,2006年股权再融资监管制度的完善对高无形资产密集度企业现金持有行为可能有正向影响。

表1展示了股权再融资和债券融资企业数量和占比。上市公司更偏好进行股权再融资,在1998—2005年、2006—2020年样本时间区间,无论是低无形资产密集度企业还是高无形资产密集度企业都更倾向采用股权再融资而不是债券融资。在2006年股权再融资监管制度完善后,进行股权再融资的高无形资产密集度企业比例相比2006年前高6.96%,而进行债券融资的高无形资产密集度企业比例提高了4.62%。进行股权再融资的低无形资产密集度企业比例提高了4.08%,而进行债券融资的低无形资产密集度企业比例提高了3.48%。高无形资产密集度企业相比低无形资产密集度企业可能更多受益于股权再融资监管制度的完善。

表1 股权再融资和债券融资企业的数量和比例

我们同样比较了高无形资产密集度企业和低无形资产密集度企业的平均股权再融资金额。在2006年前,高无形资产密集度企业与低无形资产密集度企业的股权再融资平均金额没有明显区别;而在2006年后,高无形资产密集度企业的股权再融资平均金额高于低无形资产密集度企业。

我们采用股权再融资制度监管程度变量与是否高无形资产密集度虚拟变量的交互项作为解释变量,以解决回归中可能存在的内生性问题。参考Alti and Sulaeman (2012)(39)Aydogan Alti, and Johan Sulaeman, “When Do High Stock Returns Trigger Equity Issues?”, Journal of Financial Economics 103.1 (2012): 61-87.,股权再融资制度监管程度变量采用当年进行股权再融资的非金融类上市公司占全部非金融类上市公司的比例来衡量。非公开股权再融资监管程度变量、公开股权再融资监管程度变量分别采用进行非公开股权再融资的企业比例和进行公开股权再融资的企业比例来衡量。

参考Graham and Leary (2018)(40)John R. Graham, and Mark T. Leary, “The Evolution of Corporate Cash,” The Review of Financial Studies 31.11 (2018): 4288-4344.、刘诗源等(2020)(41)刘诗源、林志帆、冷志鹏:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020年第6期。,我们选取控制变量,包括企业规模、年龄、营业收入、ROA、杠杆率、是否进行分红、所有权性质。主要变量的描述性统计结果如表2所示。

表2 变量描述性统计

四、 再融资监管制度对企业现金持有的影响

为检验假设一,本文首先考察再融资监管制度变革对于不同无形资产密集度企业现金持有的影响,并检验企业通过证券市场进行外部融资是否为企业现金的重要来源。

(一) 再融资监管制度对企业现金持有的影响

本文采用的基准回归方程如式(1)所示,首先以2006年及以后的上市公司为主样本进行回归分析,以2006年前上市公司样本作为对比。通过2006年及之后的样本分析,我们可以分析在股权再融资监管制度体系完善后,高无形资产密集度企业与低无形资产密集度企业现金持有的差异。而对比2006年前的样本分析,我们可以得到在股权再融资监管制度体系尚不完善时上市公司的现金持有情况。

yit=β0+β1intangible_highit+ΓX′i,t+μt+∈i.t

(1)

其中yit为核心被解释变量,基准回归中指企业现金持有变量。intangible_highit指是否为高无形资产密集度企业虚拟变量,高无形资产密集度企业记为1,低无形资产密集度企业记为0。Xi,t指i企业在t年的控制变量。本文同时控制了时间固定效应μt,以控制由于年份引起的上市公司整体现金持有变化。我们允许在企业层面聚类调整过的标准误∈i.t。

我们主要关注β1,该系数衡量了企业是否为高无形资产密集度对现金持有的影响。我们预期高无形资产密集度企业出于预防性现金需求,以及为了满足持续的现金流出,需要持有更多现金。

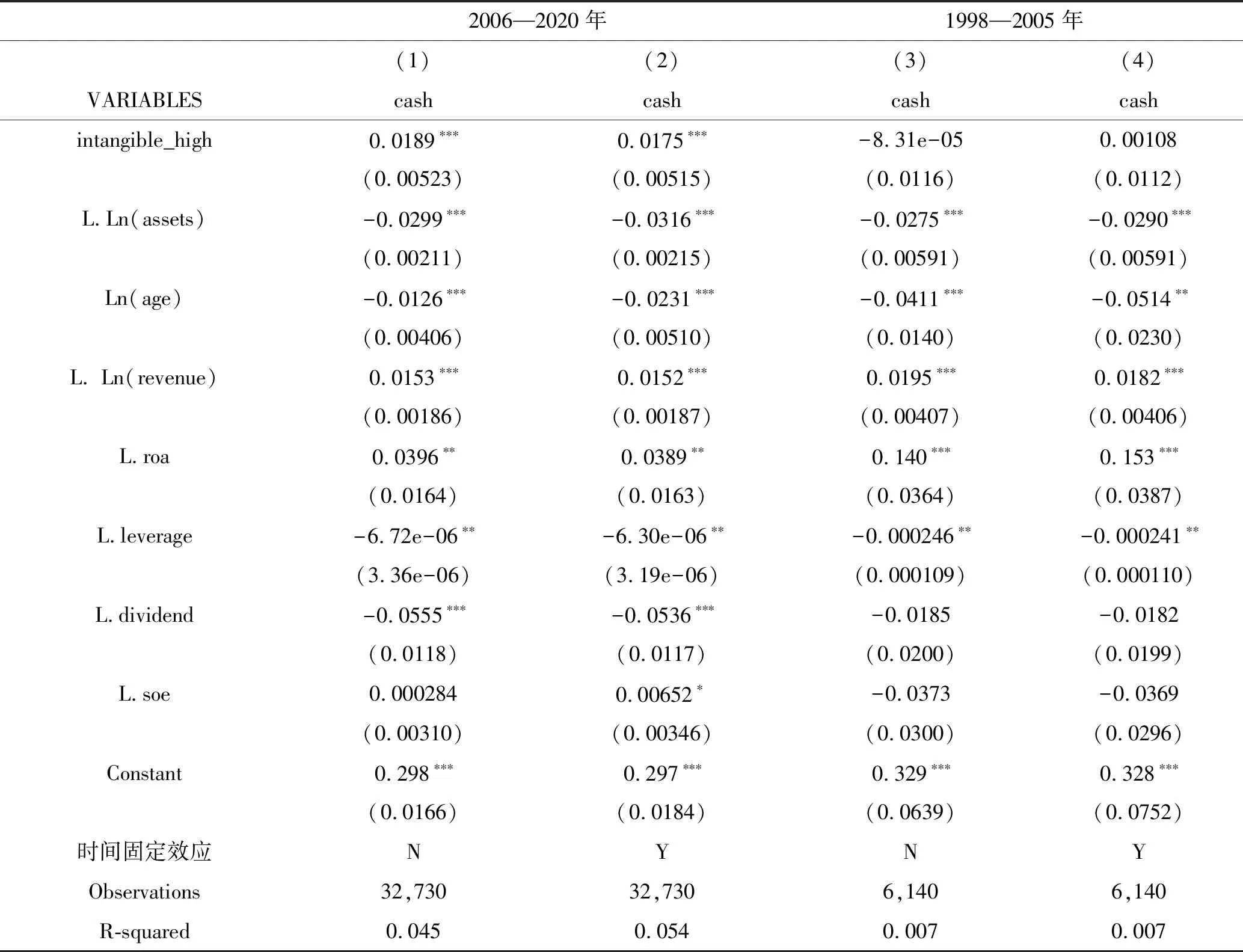

回归分析结果如表3所示,其中第(1)、(2)列为2006年及之后的结果,而第(3)、(4)列为2006年前的结果。结果显示,在2006年再融资制度改革后,高无形资产密集度企业持有更多现金。第(1)列结果显示,高无形资产密集度企业相比低无形资产密集度企业多持有占总资产1.89%(约为2.2亿元)的现金,该系数在95%水平上显著。加入了时间固定效应的第(2)列结果显示,高无形资产密集度企业相比低无形资产密集度企业多持有占总资产1.75%(约为2亿元)的现金。而第(3)、(4)列结果显示,在2006年再融资制度改革前,不同无形资产密集度企业现金持有水平没有明显区别。我们认为这一结论可能得益于2006年再融资制度的完善,即再融资制度完善后制度摩擦减小,上市公司进行再融资的渠道得到拓宽。在本文第五部分机制分析中,我们将详细对该机制进行检验。其他控制变量的系数均与预期基本一致,其中总资产和企业成立年限的系数均显著为负,表明成熟的大企业预防性现金需求更低。

表3 再融资制度改革与企业现金持有

(二) 再融资监管制度对企业证券市场融资金额的影响

证券市场中外部融资是否为企业现金持有增加的重要来源,这是本文的研究重点之一。企业无形资产密集度对融资金额影响的回归结果显示,自2006年再融资制度变革,对公开发行股票规则进行完善并引入非公开发行股票的方式后,高无形资产密集度的企业相比低无形资产密集度的企业从证券市场中获取了更多的外部融资,结果在1%水平上统计显著。高无形资产密集度企业相比低无形资产密集度企业通过证券市场进行的外部融资,平均多获得占总资产0.63%的资金,约为0.7亿元(42)因篇幅所限,回归结果表格在此省略,需要者可与作者联系。。在2006年前,高无形资产密集度企业在获取融资上没有什么优势。可见,证券市场外部融资是企业增加现金储备的重要来源。

五、 机制检验

综上所述,2006年再融资制度改革后,高无形资产密集度企业相比低无形资产密集度企业持有更多的现金,企业从证券市场中获取了更多的外部融资。进一步,我们将验证基准结果的机制是否为高无形资产密集度企业通过股权再融资而非债券融资不断提供现金支出,从而保持高现金持有。

(一) 再融资监管制度变化与企业现金支出行为

首先,我们对不同无形资产密集度企业的现金支出行为进行分析以验证假设二。我们计算企业净现金流(43)净现金流(NCF,Net cash flow)=经营性现金流(OCF,Operating cash flow)-资本性支出,计算方法参考Peters and Taylor(2017)、刘诗源等(2020)、Denis and McKeon(2021)。其中资本性支出采用会计科目“购置-处置固定资产、无形资产和其他长期资产收回的现金净额”来衡量。,发现高无形资产密集度企业中负净现金流企业比例高于低无形资产密集度企业中的比例,说明高无形资产密集度企业用于经营性支出的现金流出更多,且在2006年后高无形资产密集度企业与低无形资产密集度企业现金流出差异更大,与假设二的预期一致。同时,我们对企业净现金流是否为负与企业是否为高无形资产密集度虚拟变量进行probit回归分析,发现2006年及之后高无形资产密集度企业净现金流为负的可能性大于低无形资产密集度企业,而2006年前这两类企业没有显著区别。一方面,该结果说明了并非由于高无形资产密集度企业在2006年后减少开支而造成了高无形资产密集度企业增加现金持有;另一方面,也佐证了高无形资产密集度企业有更高的现金流出。如果不具备足够的现金储备,则高无形资产密集度企业就可能失去投资机会。

(二) 再融资监管制度变化与企业融资方式选择

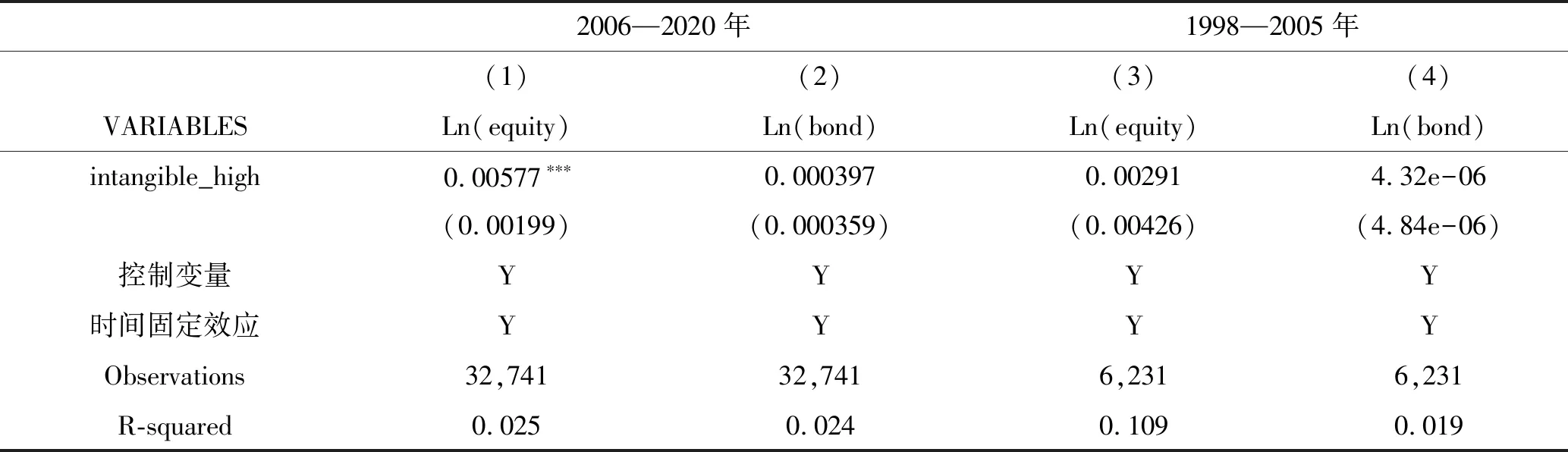

考虑到在2007年上市公司债券发行制度也出现了重要的变化,我们随后考察2006年后的高无形资产密集度企业现金持有增加是由股权再融资行为还是上市公司债券发行所引起。因此,我们进行融资渠道的分解,将企业从证券市场中的融资分解为股权再融资和债券融资,回归结果见表4。其中,第(1)、(3)列被解释变量为股权再融资金额占总资产的比例,第(2)、(4)列为债券融资金额占总资产的比例。我们发现,表4的第(1)列中是否为高无形资产密集度虚拟变量系数在统计意义上显著为正,说明2006年及以后,高无形资产密集度企业通过股权再融资获取了更多资金。同时,第(1)列核心解释变量系数估计值也远大于第(2)列,进一步说明股权再融资相比债券融资是上市公司更为重要的融资渠道。第(3)列中核心解释变量在统计意义上并不显著,说明2006年以前,高无形资产密集度企业并没有获得更多的股权再融资资金。可见在2006年形成完善的股权再融资体系后,高无形资产密集度的企业相比低无形资产密集度的企业能够通过股权再融资获得更多资金。第(2)、(4)列核心解释变量系数在统计学意义上并不显著,说明高无形资产密集度企业没有通过债券融资获得更多资金,进一步佐证了高无形资产密集度企业更依赖于股权再融资,完备的再融资监管制度安排降低了这类企业进行股权再融资的摩擦程度,企业的融资需求更能得到满足。

表4 证券市场外部融资渠道分解——股权再融资金额和债券再融资金额

(三) 再融资监管制度宽松程度与企业股权再融资行为

考虑到公司治理水平等因素可能影响企业股权再融资,因此我们采用广义双重差分以解决潜在的内生性问题。我们取2006—2020年样本,计算当年市场中非金融企业进行股权再融资的比例,作为股权再融资监管政策宽松程度的代理变量(Alti and Sulaeman, 2012(44)Aydogan Alti, and Johan Sulaeman, “When Do High Stock Returns Trigger Equity Issues?”, Journal of Financial Economics 103.1 (2012): 61-87.)。

我们将监管程度变量与企业高无形资产密集度虚拟变量的交互项作为主要解释变量,进一步考察股权再融资监管制度对企业是否进行股权再融资和企业股权再融资金额的影响。回归方程如下式(2)。

yit=β0+β1intangible_highit+β2intangible_highit*

seoprobt+ΓX′i,t+μt+∈i.t

(2)

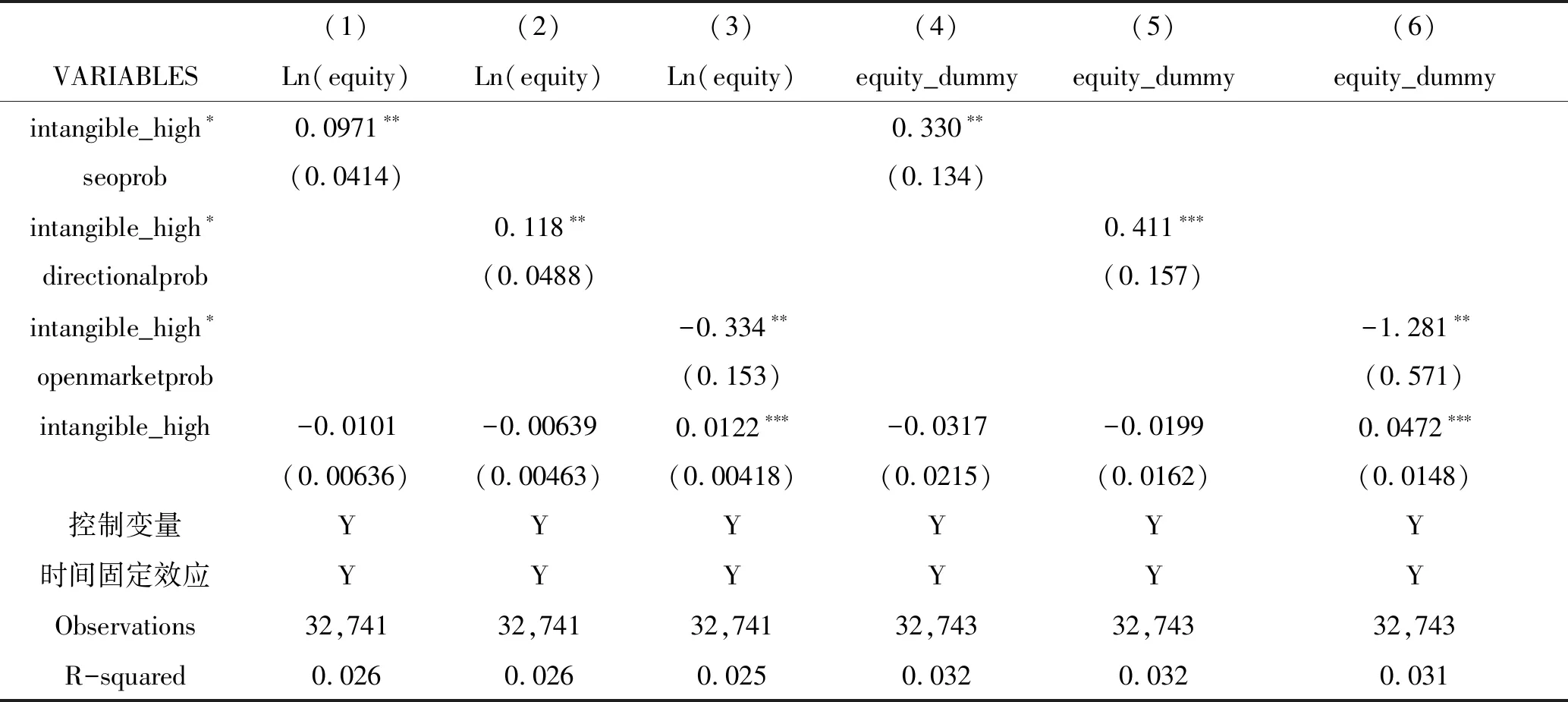

其中,seoprobt为A股上市公司中t年进行股权再融资的公司比例,我们随后也考察非公开股权再融资(定向增发)和公开股权再融资监管制度差异对企业再融资的影响。我们主要关心交互项系数β2,其表明监管政策宽松程度作用于高无形资产密集度相比低无形资产密集度企业的股权再融资影响的差异。回归结果见表5。表5的第(1)、(4)列结果显示,在2006—2020年内,股权再融资监管政策更宽松的时期,高无形资产密集度的企业更易获得股权再融资,股权再融资的金额也更高,更加佐证了本文第四部分结果的稳健性,即股权再融资监管制度的优化对高无形资产密集度企业融资有重要的意义。

表5 2006年后股权再融资监管制度与企业股权再融资

针对公开和非公开股权再融资的监管制度规定各不相同,哪种方式的监管放松更加有利于高无形资产企业进行融资?在美国股票市场中,现金消耗速度更快、投资前景不明朗的企业更多受益于宽松的非公开股权再融资环境(Chaplinsky and Haushalter,2010(45)Susan Chaplinsky, and David Haushalter, “Financing under Extreme Risk: Contract Terms and Returns to Private Investments in Public Equity,” The Review of Financial Studies 23.7 (2010): 2789-2819.;Gomes and Phillips,2012(46)Armando Gomes, and Gordon Phillips, “Why do Public Firms Issue Private and Public Securities?”, Journal of Financial Intermediation 21.4 (2012): 619-658.)和收紧的公开股权再融资环境(Denis,1991(47)David J. Denis, “Shelf Registration and the Market for Seasoned Equity Offerings,” Journal of Business 64.2 (1991): 189-212.;Gao and Ritter,2010(48)Xiaohui Gao and Jay R. Ritter, “The Marketing of Seasoned Equity Offerings,” Journal of Financial Economics 97.1 (2010): 33-52.)。我们将中国A股市场中非金融企业进行股权再融资的比例分解为非公开股权再融资比例、公开股权再融资比例,分别考察这两种方式股权再融资的监管制度变化对高无形资产密集度企业是否进行股权再融资和股权再融资金额的影响。表5的第(2)、(5)列结果显示,随着非公开发行监管制度的完善与政策放宽,高无形资产密集度企业更易通过股权进行再融资,股权再融资的金额也更高。第(3)、(6)列结果显示,监管偏好公开发行对高无形资产密集度企业股权再融资并不利。

六、 结论与政策建议

无形资产投入对技术进步和经济增长的贡献逐渐增大,在中国经济进入高质量发展阶段的背景下,高无形资产密集度企业在创新驱动发展战略下的地位日益凸显。高无形资产密集度企业现金流出更多,但由于信息不对称问题和抵押品约束受到更严格的外部融资限制,特别是债券融资渠道限制。为了保持充足的财务灵活性以供现金支出和抓住潜在的投资机会,高无形资产密集度企业的预防性现金需求更强,倾向于持有更多现金。本文主要考察股权再融资监管制度变革对高无形资产密集度企业现金持有的影响并进行机制分析。我们发现,在中国市场股权再融资监管政策放宽后,高无形资产密集度企业相比低无形资产密集度企业的现金持有增加,能从证券市场中获取更多的外部融资。进一步的机制检验发现,高无形资产密集度企业主要通过股权再融资而非债券融资补充现金,且高无形资产密集度企业的股权再融资金额与当年监管制度的完善及政策宽松程度显著相关。特别是,相比公开股权再融资,非公开股权再融资制度的优化愈发有利于高无形资产密集度企业。通过更为通畅的股权再融资,高无形资产密集度企业能持有充足的现金储备以供现金支出。

在全面深化资本市场改革的进程中,健全资本市场功能、增强资本市场服务于实体经济的能力,成为改革的明确导向。近年来,资本市场不断加大对技术创新的支持力度,持续赋能科技创新企业,作为直接融资市场重要组成部分的股权再融资市场的相关制度变化也受到广泛关注。本文的研究结论将为监管部门制定和执行股权再融资政策与规则提供前瞻性的指引。

首先,对股权再融资方式特别是非公开股权再融资方式予以松绑,设计符合企业融资需求的股权再融资新模式。例如英美等发达国家施行一次注册、多次发行的储架发行模式,使有持续融资需求的企业受惠于融资程序简化、融资成本降低等诸多好处。我国也可以结合国情对经营状况良好、定期报告披露规范透明、有持续融资需求但有形资产规模较小的上市公司,设计一次注册、多次小额融资的再融资模式。

其次,根据资产结构和盈利模式对上市公司进行分类,定向放宽对高无形资产密集度且确有融资需求的企业非公开股权再融资在发行对象数量、发行价格上的要求,降低对这类企业的融资额度限制,简化非公开股权再融资流程,缩短股权再融资审核时长,降低再融资时间间隔限制。

再次,鼓励非公开再融资企业投资人与上市公司建立长期合作关系。这一方面有利于加强该类投资人对企业的监督,另一方面也有助于解决重复再融资时投资人和上市公司间的信息不对称问题。

最后,加强对企业融资用途的事前和事后监管。若企业能充分证明再融资资金的用途确与研发项目建设有关,且合理编制项目预算、规范披露资金用途,监管部门则可以对此类再融资申报开放“绿色通道”,简化流程。同时,对融资用途有不合理变更历史的企业建立负面清单,避免企业随意将资金用于财务性投资,促使企业良性健康发展。