基于DEA模型的A企业投资效率研究

2023-05-25任灿灿

任灿灿

【摘 要】A企业是我国环保行业的代表性企业之一,論文以A企业为研究对象,选择其投资效率进行测度分析,发现其投资效率目前存在的问题,并为其找到改进路径,对促进A企业以及环保行业的健康发展都具有较强的现实意义。

【关键词】投资效率;DEA模型;环保行业

【中图分类号】F275;X324 【文献标志码】A 【文章编号】1673-1069(2023)04-0083-03

1 A企业投资现状

A企业于1993年在香港创办,是中国首个一站式、全方位的环境综合治理服务商。历经十多年的发展,公司现已成为中国最大环境企业、亚洲环保领军企业、世界知名环境集团。A企业的业务包含环保能源、绿色环保、环保水务、装备制造、生态资源、光大照明、绿色科创及环境规划八大业务板块。截至2022年12月31日,A企业业务布局已拓展至国内23个省(市)、自治区,超过190个地区,远至德国、波兰及越南,落实环保项目总数达435个,涉及总投资约人民币1 345亿元。其中,环保能源板块共签署177个项目,涉及总投资约人民币794.50亿元。绿色环保共落实117个项目,涉及总投资约人民币302.10亿元。环保水务共有135个水务项目,涉及总投资约人民币242.91亿元。

1.1 企业经营环境

十八大报告首次提出“美丽中国”的概念,而环保产业的发展是实现美丽中国的重要方式,同时环保产业还是国务院认定的七大战略性新兴产业之一。近年来,我国环保产业发展迅速,报告数据显示,我国环保产业产值由2015年的4.5万亿元上升到2020年的7.5万亿元左右,年均增速15%,2022年我国环保产业产值突破10万亿元,据预测,至2023年将达到12.3万亿。

1.2 资金配置分析

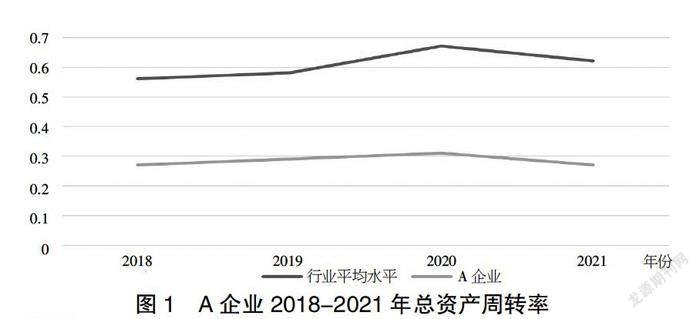

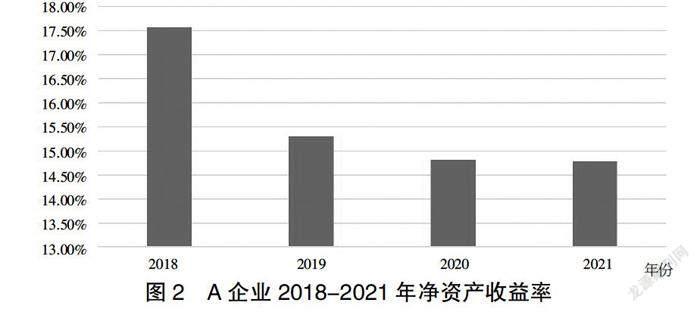

企业的投资效率主要通过企业对资金的合理配置与运用并获得收益体现出来。投资回报的大小在某种程度上反映了公司的资本分配效率,而公司的资金分配效率则是由经营质量和盈利状况来决定的。经营质量的综合指标是以总资产的周转率来衡量的,而利润则是以净资产收益率来反映的,而净资产收益率则是指股东所取得的收益。A企业2018-2021年的总资产周转率和净资产收益率如图1和图2所示。

从图1和图2可以看出,A企业2018-2021年的总资产周转率指标数值均小于行业平均值,并且没有明显的增长,说明企业的销售能力比较弱,资产投资的效益比较差。净资产收益率甚至出现退步的迹象,这说明A企业的投资支出存在一定的盲目性,资源没有得到有效的配置。资金的配置不合理,在一定程度上反映企业的资金使用效率偏低。

资金配置效率低将会造成企业对于生产要素的使用不足,无法实现最大的经济效益,企业的发展将会受到阻碍,而环保产业作为未来经济发展的支柱产业,将会影响到整个国民经济结构的调整。因此,研究A企业的投资效率,找出影响环保企业投资效率提高的因素,对提高整个环保产业的投资效率并促进产业的发展具有重要意义。

2 投资效率实证分析

2.1 评价指标的选取

运用DEA模型对企业投资效率进行分析需要选择多个投入指标和产出指标,本文在选取投入指标和产出指标时借鉴了相关学者的研究成果,此外还从指标的科学性、全面性、代表性、简洁性和可获得性等方面综合考虑进行选择。选取了固定资产、无形资产和长期股权投资3项投入指标,以及营业收入、净资产收益率和总资产周转率3项产出指标[1-2]。

2.2 样本选取和数据处理

本文选择包括A企业在内的30家环保产业上市公司作为研究对象,选取2019-2021年三年的环保产业上市公司的相关数据作为样本数据[3]。在样本数据选取时,应注意以下问题:①为了有效反映节能环保产业上市公司2019-2021年投资效率变化情况,选取2019年及2019年以前上市的公司为研究样本。②由于DEA模型对投入产出指标具有非负性要求,因此将一些净资产收益率为负的企业(如东方园林、启迪环境、节能铁汉等)剔除,最终选取包括A企业、浙富控股等在内的30家与本文研究目的相符的企业[4]。③剔除三年内数据不全、ST类和出现奇异值的上市公司。④筛选的上市公司财务状况处于稳定状态,并且至今还没有退市的公司。

2.3 实证分析结果

DEA模型的种类多样,在对效率值进行静态测量时,主要有传统模型CCR和BCC两种模型。相对于其他产业的上市公司,我国环保产业上市公司的规模较小,尚未达到规模报酬不变的阶段[5]。随着环保产业市场的不断开拓以及生产技术的改进,我国环保产业上市公司的发展潜力巨大,公司的规模会处在递增阶段。因此本文选择的是规模报酬可变的BCC模型。并且BCC模型不仅可以求出技术效率(TE),还可以求出纯技术效率(PTE)和规模效率(SE),在整体分析效率时比CCR模型更加完善[6]。BCC模型是由Banker,Charnes和Cooper建立的,它在CCR模型中放弃了规模收益不变的假设,而改为了规模收益可变的假设。在原始CCR模型的基础上,该模型为凸度假设添加了约束。这样,可以分解原有的技术效率,并且该模型可以用于测量决策单元的纯技术效率和规模效率,它的构建如下:

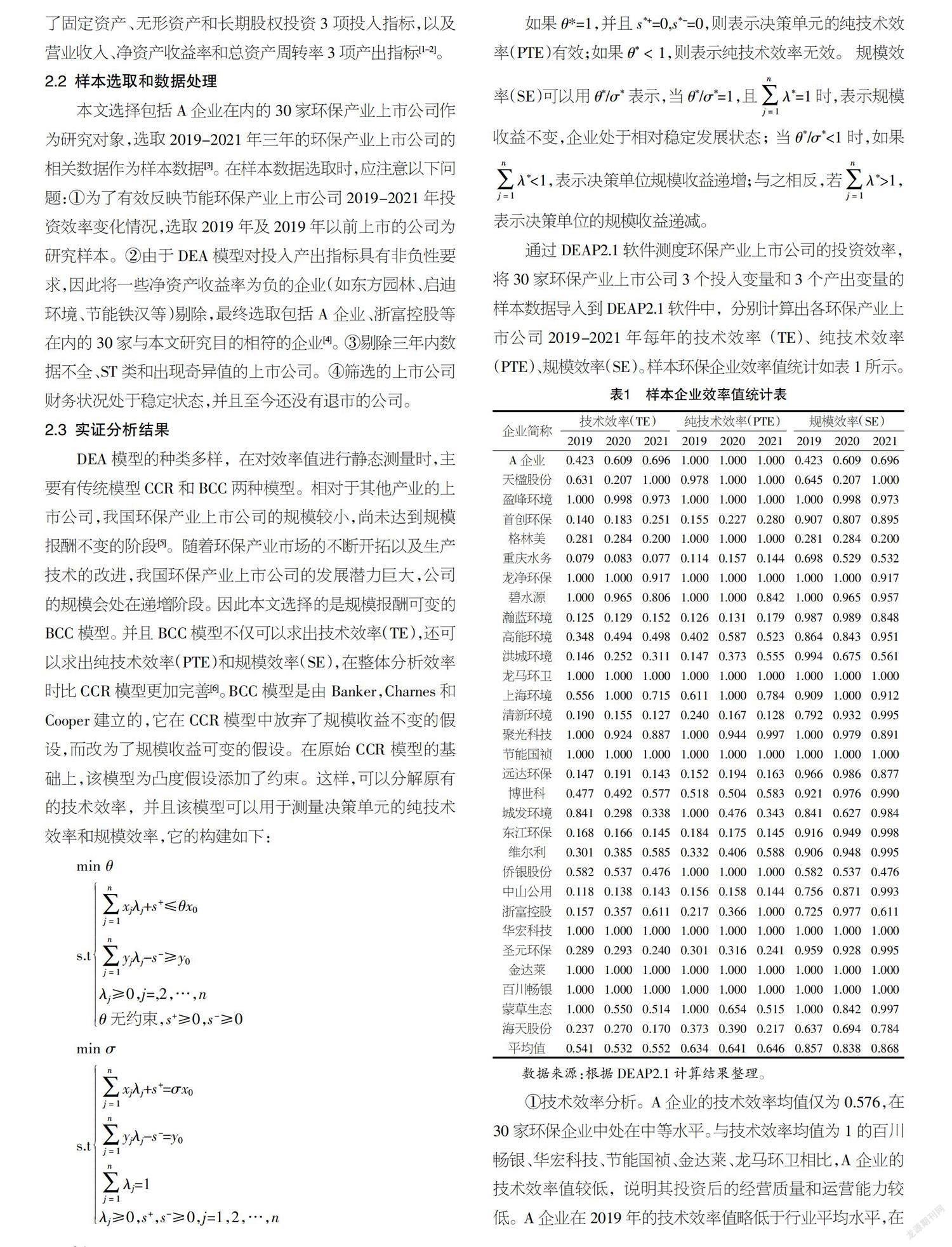

通过DEAP2.1软件测度环保产业上市公司的投资效率,将30家环保产业上市公司3个投入变量和3个产出变量的样本数据导入到DEAP2.1软件中,分别计算出各环保产业上市公司2019-2021年每年的技术效率(TE)、纯技术效率(PTE)、规模效率(SE)。样本环保企业效率值统计如表1所示。

数据来源:根据DEAP2.1计算结果整理。

①技术效率分析。A企业的技术效率均值仅为0.576,在30家环保企业中处在中等水平。与技术效率均值为1的百川畅银、华宏科技、节能国祯、金达莱、龙马环卫相比,A企业的技术效率值较低,说明其投资后的经营质量和运营能力较低。A企业在2019年的技术效率值略低于行业平均水平,在30家环保企业中处于中等偏下的位置。说明A企业的资源配置能力与资源使用效率较低。2020年与2021年虽然技术效率值略有上升,超过了行业平均值,但与技术效率均值为1的百川畅银、华宏科技、节能国祯、金达莱、龙马环卫相比还有很大距离,远没有达到DEA有效状态。除此之外,在所有的样本企业中,达到DEA有效的只有5家公司,说明环保产业整体的资源使用环境有待改善。

②纯技术效率分析。2019-2021年,A企业的纯技术效率平均值为1,在所有的环保企业中排名靠前,说明A企业的纯技术效率处于最佳的状态。从这一角度来说,A企业现阶段拥有着相对较高的管理能力,处于行业前沿。三年来,A企业的纯技术效率均达到最佳状态且高于行业平均水平,说明A企业近三年来的管理水平都有不错的表现。纯技术效率行业平均值近三年来均达到0.6以上,说明环保产业的行业环境比较好,能够促进企业的管理得到改善和技术进步。

③规模效率分析。2019-2021年,在30家环保企业中,A企业有着偏低的规模效率均值,在这些企业中排名非常靠后,位列倒数第三,从这一角度来说,A企业现阶段没有处于最优的生产规模,这方面需要进一步的优化改进。且近三年来,A企业的规模效率一直低于行业平均水平,说明A企业在生产活动和生产规模上亟待改善。从近三年来A企业的规模效率呈现出上升的趋势,且与行业平均值的差距在逐年缩小,说明A企业的规模效率正在得到改进,但仍需持续关注。

当规模效率小于1时,若有着越来越大的规模报酬,这意味着投入产出比更高。若有着越来越低的规模报酬,此时最好不要增加投入。在2019-2021年A企业都处于规模报酬递减的阶段,表明对此阶段的A企业而言,不要增加投入,要对投入资源的量进行合理控制,充分利用资源,改进经营管理。

3 A企业投资效率优化建议

结合上文对A企业投资效率的分析,总结出在投资过程当中之所以效率比较低,主要有以下几个方面原因。首先是规模结构存在问题,A企业现阶段没有处于最优的生产规模,导致投入产出比率较低。其次是其投资后的经营质量和运营能力较低,资源配置能力与资源使用效率较低,需要进一步提升。因此本节主要是针对存在的问题来提出对应的建议,从而能够提高企业整体的投资效率。

3.1 合理控制公司规模

从上文对A企业的投资分析可以看出,A企业近三年来都处于规模报酬递减的阶段,表明对此阶段的A企业而言,要对投入资源的量进行合理控制,充分利用资源,改进经营管理。A企业应该适当缩减公司规模,使公司运营协调,合理规划各项指标的投入,改变过去的粗放型发展方式,在今后的发展中,要合理地控制投资规模,调整投资方向,调整公司发展方式,走集约化发展之路,以实现规模效益最大化,从而达到投资效益的目的。与此同时,要发展与其他环保企业的合作关系,这样不仅可以扩大企业研发经费的来源渠道,加强相同企业间的技术交流和合作,还可以减少企业技术创新活动的成本和风险性,增强企业的“溢出”效应,从而帮助企业提高整体效率,形成产业集群并发挥其优势,达到规模经济有效。

3.2 提高运营能力

要想提高企业的运营能力,除了要加强企业的技术研发以及人才的引进、培养和激励外,还要注重市场的开发,推动市场的多元化,扩大市场占有率,同时强化主营业务,形成企业核心竞争力,从而确保高经营业绩和良好的经营质量,使公司获得更大的利润空间,增加公司的投资收益,提高运营能力,从而促进公司的投资效益提升。

3.3 加大研发投入

创新对企业来说是非常重要的,企业要重视科学技术的重大作用,要能够具备创新意识,鼓励创新活动,不断投入资金进行科研创新活动,不仅要注重投入资源的数量,还要注重投入资源的质量,不断地推出高质量高技术含量的创新产品,以增强企业实力,形成公司核心竞争力,提升企业的技术效率和纯技术效率。同时对外要具备很强的竞争意识,不断学习好的企业一些优势,提升自己的创新能力,从而能够给客户提供创新的产品,赢得客户的满意,增强客户的粘性。此外企业还要能够及时关注地方的一些政策,恰当地利用政府以及国家给予的财政补贴以及税收政策等,加大在科技研发上面的投入,提高自己的竞争力,从而能够实现自身更好运营,提高整体的投资效率。

【參考文献】

【1】赵娟霞,赵佳悦,王明浩.我国环保产业融资效率评价的实证分析[J].生态经济,2021,37(11):71-77+85.

【2】王冬年,周悦.基于三阶段DEA模型的环保投资效率研究——以石家庄市为例[J].统计与管理,2021,36(04):16-20.

【3】李志娟.基于DEA-Tobit的我国节能环保产业上市公司投资效率研究[D].武汉:武汉理工大学,2018.

【4】王永萍,茅泷丹,王琦.环境保护税法对京津冀上市公司创新的影响研究——基于DEA-Malmquist指数分解的分析[J].中国软科学,2021(S1):339-347.

【5】陈羽桃,冯建.企业绿色投资提升了企业环境绩效吗——基于效率视角的经验证据[J].会计研究,2020(01):179-192.

【6】王艳,苏怡.绿色发展视角下中国节能减排效率的影响因素——基于超效率DEA和Tobit模型的实证研究[J].管理评论,2020,32(10):59-71.