外资企业会计人员继续教育意愿影响因素研究

2023-05-13倪立群

倪立群

(青岛科技大学经济与管理学院)

一、引言

我国一直非常关心和重视会计人员继续教育工作,随着相关政策不断出台我国会计人员继续教育进一步规范和完善。《会计法》第三十九条明确要求“对企业会计人员的教育和培训工作应当加强”。且随着国际会计准则趋同和人工智能迅猛发展,对外资企业会计人员学习能力提出了更高的要求。如何使会计人员树立终身学习的理念,并积极参加会计继续教育,成为会计人才队伍建设的关键问题。当前研究者们主要从外部宏观政策与制度推动、内部微观外资企业会计人员具备的客观条件等方面来探究企业会计人员继续教育意愿的影响因素。外部影响因素方面,研究初期学者十分关注政策的推动作用,提出相关会计政策对会计继续教育的推动有正向促进作用。孙铮和刘凤委(2019)的研究表明社会经济发展水平对会计继续教育意愿也存在着促进作用[1]。许奕(2020)研究结果表明高校建设水平是影响外资企业会计学习意愿的重要调节变量,建设水平高的高校培养出的外资企业会计拥有更高会计学习意愿[2]。内部影响因素方面,主要研究方向是会计胜任能力。刘玥等(2014)研究了会计胜任能力体系和框架,提出会计胜任能力是影响会计继续教育意愿的重要因素[3]。本文尝试从认知心理学的社会职业生涯认知理论出发,实证分析外资企业会计人员参加继续教育的影响因素。

二、理论分析与假设提出

(一)职业清晰对参加继续教育意愿的影响

外资企业会计人员职业清晰是其会计职业行为的产生基础,也是推动国家会计继续教育相关政策落实的关键因素。外资企业会计人员对职业认知越清晰,体验到的职业压力越大,就会更加倾向于遵守会计继续教育的法律法规,促进其提高会计继续教育意愿。Paker(2010)等在研究分析主动职业行为影响因素的过程中,引入了职业自我认知的概念,发展了社会职业生涯认知理论[4]。社会职业生涯认知理论认为,职业自我认知通过让个体在脑海中形成一个未来职业期望形成的图像,使得个体更加清楚的认识到未来职业发展对自己的要求。这种模拟未来的方式激励员工去发现职业生涯发展的机遇,并采取更加主动的职业行为去实现它。从这个角度来看,职业清晰对外资企业会计人员继续教育意愿的影响不可忽视。据此本文提出以下假设:

H1:职业清晰正向促进外资企业会计人员的会计继续教育意愿。

(二)职业清晰通过会计胜任能力作用于继续教育意愿

职业清晰能够通过会计胜任能力来间接影响会计继续教育意愿。对会计职业越了解的外资企业会计人员,更能体会到会计继续教育对提高会计胜任能力是大有裨益的,从而间接促进其提高会计继续教育的意愿。社会职业生涯认知理论认为个体职业生涯中所需要的知识与技能总和构成了职业胜任能力体系。从某种意义来说,会计所拥有的职业胜任能力是一种宝贵的资源,其形成过程本质上也是一种资源积累的过程,而资源积累的过程往往会给会计人员带来幸福感,激励他们提高对会计职业的理解与认知。从个体能力习得顺序来看,首先应该遵守职业道德和规范,然后学习基础理论知识,最终形成健全的专业技能体系。由此来看,三种胜任能力的中介效应可能也有强弱之分,据此本文提出以下假设:

H2a:会计胜任能力在职业清晰与继续教育意愿之间起中介作用。

H2b:职业道德、理论知识和专业技能的中介效应大小程度存在差异。

(三)教师支持作为情境变量具有一定的调节作用

因为本文讨论的外资企业会计人员参加会计继续教育是一种职业行为,而认知心理学在探究行为影响因素时十分重视情境变量的作用。考虑到外资企业会计人员的学习情境与实际情况,本研究把教师支持作为重点关注的情境变量。首先,在政策认知上,教师支持能够提高外资企业会计对会计继续教育相关政策的了解程度,提高其会计继续教育意愿。其次,教师支持能够帮助会计产生职业增益螺旋效应,扩张会计胜任能力的可能边界,使得职业生涯收益曲线向上移动,从而达到提高会计继续教育意愿的效果。据此本文构建有调节的中介模型并提出以下假设:

H3a:教师支持在模型的直接路径中起到了调节作用。

H3b:教师支持在模型的前半路径上起到了调节作用。

H3c:教师支持水平高的外资企业会计人员拥有的职业清晰,更容易通过会计胜任能力来提高个体参加会计继续教育的意愿。

三、研究方法与设计

(一)数据来源

本研究采用问卷调查的方式收集数据。问卷调查的样本为山东省外资企业中参加继续教育网络培训、面授培训的人员。调查共收回问卷223份。经过筛选剔除掉作答时间极少的无效问卷之后,有效问卷为210 份。问卷有效回收率达为94.17%。

(二)研究工具

1.职业清晰问卷

采用Karoline(2012)设计的未来职业清晰量表,整个量表有五道题目。根据会计职业特征对题目关键词部分进行了替换,一个简单的示例问题为“我清楚的知道我将来要成为哪一方向的外资企业会计人员”。经过验证性因子分析后,删除1 题,剩余4 个题目组成本问卷作为研究工具。问卷使用5 点李克特计分,1 ~5 分别代表“完全不同意”到“完全同意”(下同)。外资企业会计人员得分越高说明其职业清晰越高。

2.会计职业胜任能力问卷

本问卷参考了Hou 和Leung 等(2012)修订的职业胜任力量表。按照财政部、人社部财会〔2018〕10 号文件提出的会计胜任能力职业道德、理论知识和专业技能3 个维度对题目的关键词进行替换。各维度量表的α 系数分别为0.91,0.95 和0.94。

3.教师支持问卷

教师支持问卷借鉴了国内学者赵金霞和李振(2017)修订的教师支持量表,共5 个题目[7]。经验证性因子分析后,删除掉鉴别力低的1 道题目,保留4 个题目作为研究工具。

4.参加会计继续教育问卷

本部分借鉴董雪旺等(2020)编制的意愿问卷中感知有用性与感知易用性的部分题目,对相关关键词进行了替换,共计6 个题目[8]。

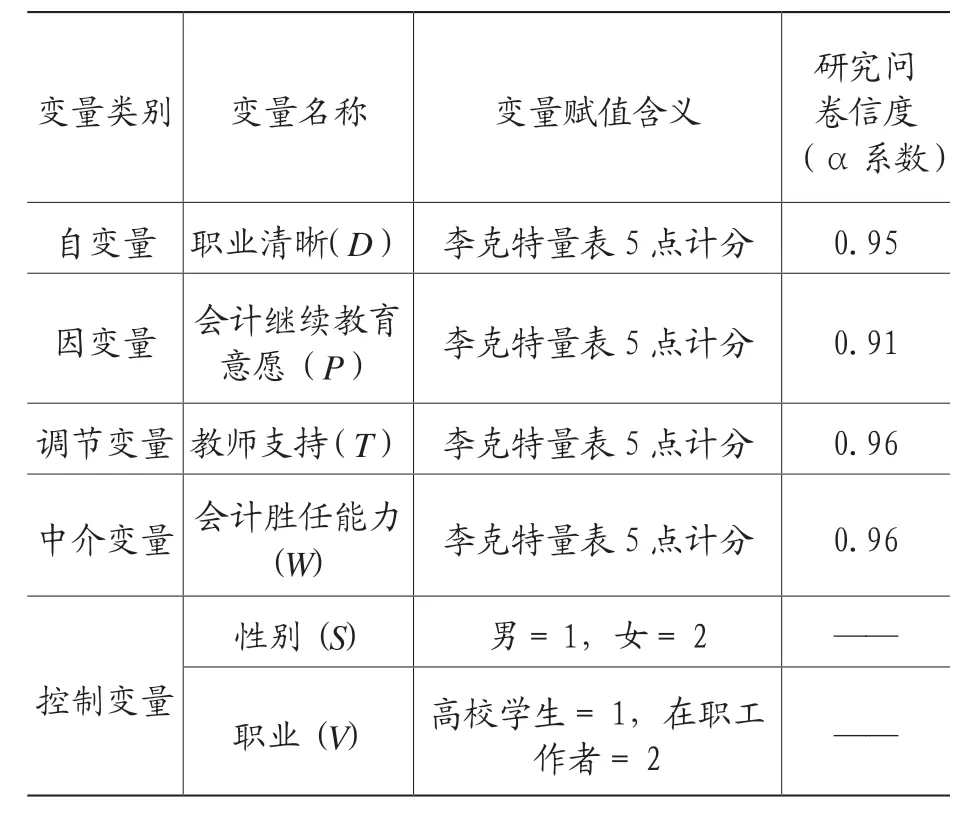

(三)变量体系以及研究信度

除了4 个主要变量之外,考虑到人口学变量是最为常见的研究控制变量,本文选取性别和职业作为控制变量构建起完整的变量体系(见表1)。

表1 变量体系与研究问卷信度

(四)区分效度与共同方法偏差检验

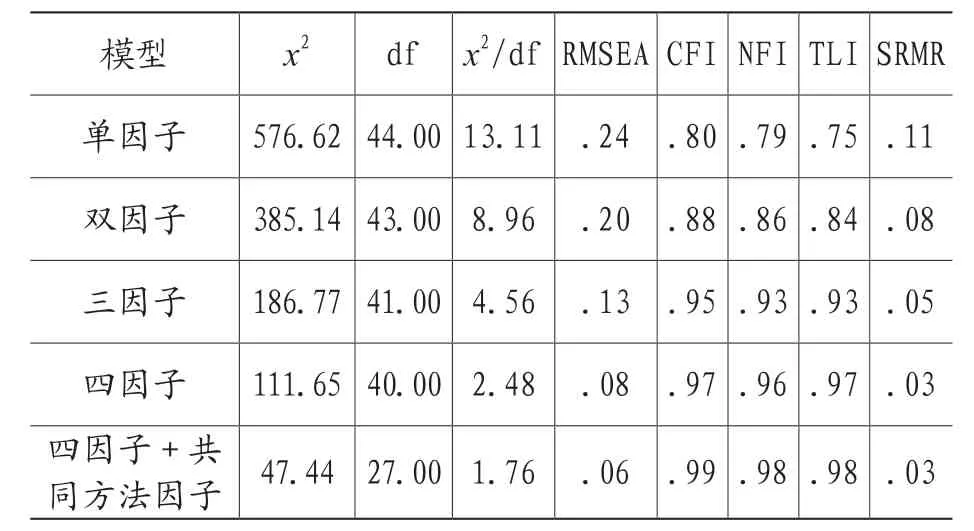

本文选取采用不可测量潜在因子效应控制法来检验研究是否存在共同方法偏差的问题,通过表2 的共同方法偏差检验,可以观察到加入共同方法因子之后,测量模型的相关拟合指数提升并不明显:CFI 与TLI 变化均小于0.1,而且RMSEA 与SRMR 变化均小于0.01。以上结果表明,加入共同方法因子之后模型的相关拟合指数也没有发生明显变化,说明本研究的共同方法偏差对研究结果影响很小。

表2 区分效度以及共同方法偏差的检验结果(N =210)

四、实证研究

(一)相关性分析及描述性统计

从表3 中可以看出,控制变量“性别”和“职业”对其他变量影响均不显著。

表3 变量相关性分析结果(N=210)

(二)有调节的中介模型

温忠麟等(2014)提出了完整的有调节的中介模型检验流程,指出有调节的中介模型先检验中介模型部分,再检验调节模型部分[9]。

1. 中介效应的依次检验

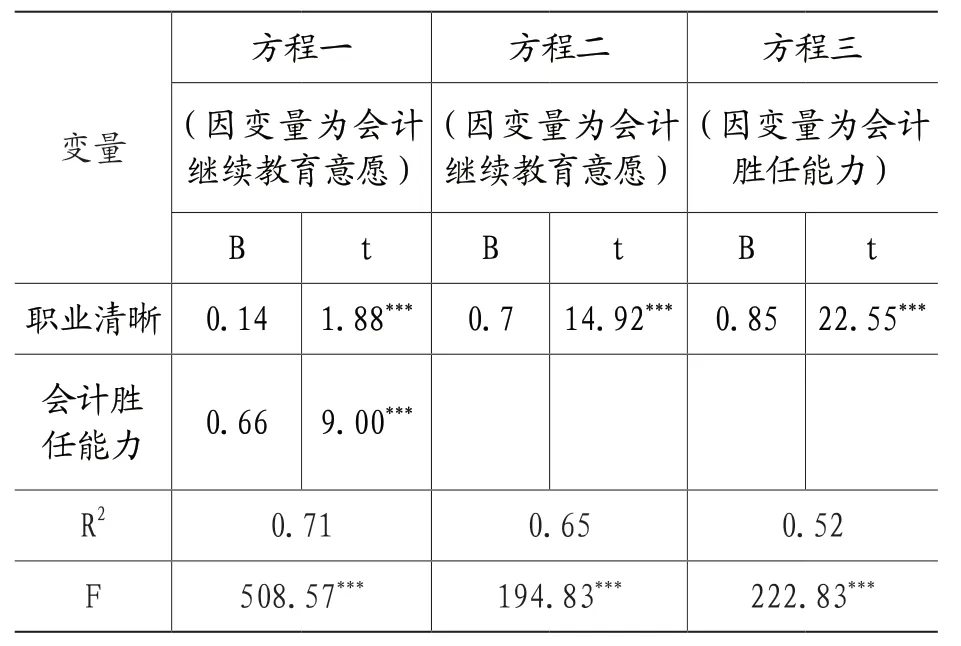

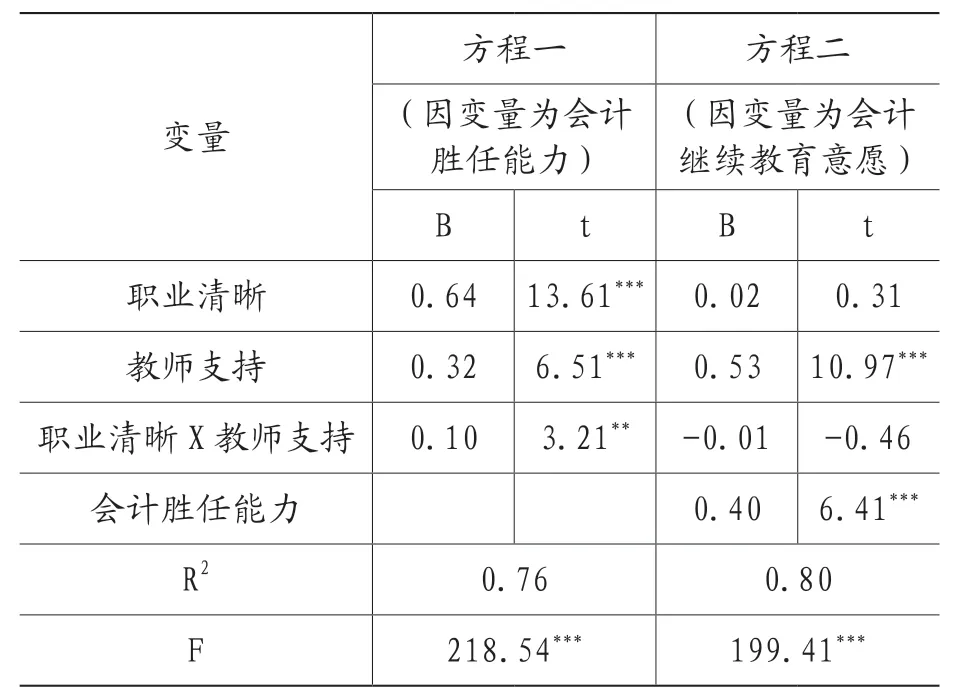

本研究采用Hayes(2014)编制的PROCESS 插件中的中介模型作为检验中介效应模型的工具,得出表4 的中介模型依次检验结果[10]。表4 中涉及到的三个回归方程表示如下:

表4 会计胜任能力的中介模型依次检验结果

在上述回归方程中,c是自变量D对因变量P的总效应,ab是回归参数,c'是自变量D对因变量的P直接效应,e代表三个回归方程中的残差项。

统计结果表明外资企业会计人员职业清晰对其参加继续教育的意愿促进作用显著,添加中介变量会计胜任能力之后,职业清晰对会计继续教育意愿促进作用仍然显著;职业清晰对会计胜任能力的促进作用显著;会计胜任能力对会计继续教育意愿促进作用依然显著。假设H1、H2a 成立。

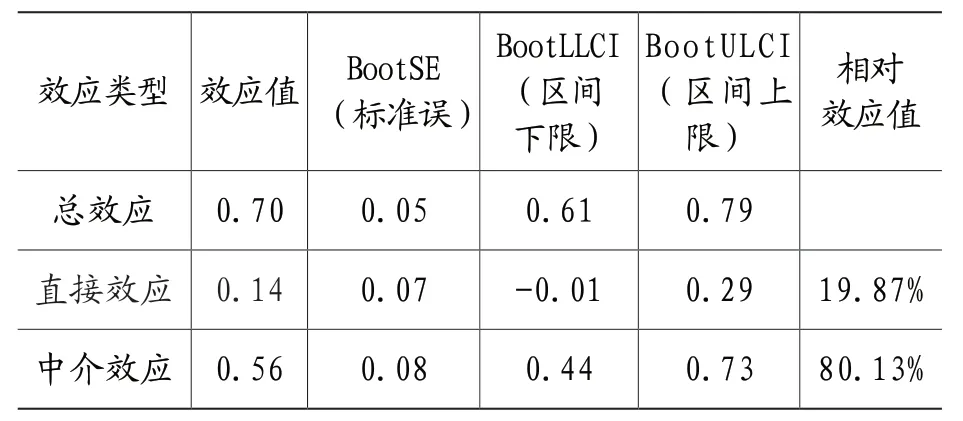

叶宝娟等(2013)提出通过观察Bootstrap法下95%的置信区间上下限是否包含0 的方法也可以验证依次检验的结论[11]。如表5 所示,自变量职业清晰主要是通过中介变量会计胜任能力来影响因变量会计继续教育意愿。

表5 总效应、间接效应和直接效应分解表

2.调节模型检验

第二步在中介模型基础上检验调节效应,研究工具为PROCESS 插件中的MODEL8,表6 中涉及到的回归方程如下:

在上述回归方程中DT是自变量职业清晰与调节变量教师支持的交互项,它能够反映出教师支持在模型中起到的调节作用,其他小写字母仍然表示变量的参数和回归方程中的残差项。结果表明(见表6),将教师支持作为调节变量加入模型之后,职业清晰与教师支持的交互项对会计胜任能力促进作用显著,假设H3b 成立;但是交互项对会计继续教育意愿的促进作用不显著,拒绝了假设H3a。

表6 有调节的中介模型检验

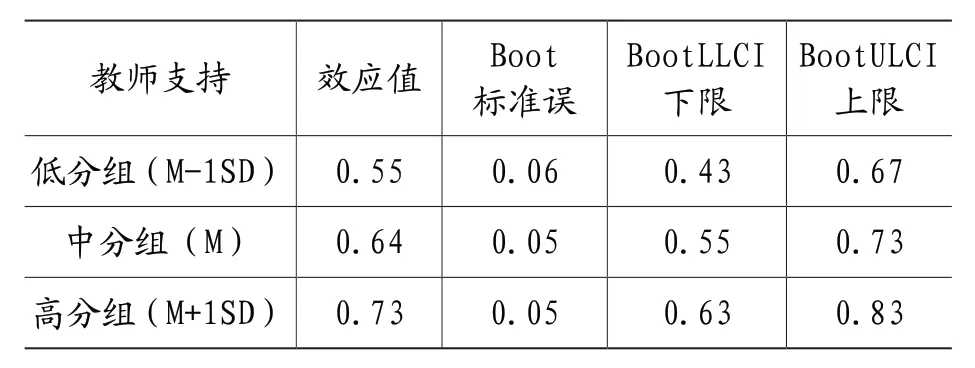

为了验证假说H2c,需要进一步分析不同调节变量水平在中介模型前半路径上效应的差异。本文按照教师支持得分平均分分别加减一个标准差,形成高分组、中分组和低分组,检验它们的中介效应是否明显(见表7)。从表7 中的数据可以看出Bootstrap 检验得到的95%置信区间(0.63,0.83)中并不包含0,这说明中介效应显著。

表7 在不同教师支持水平上中介效应的差异

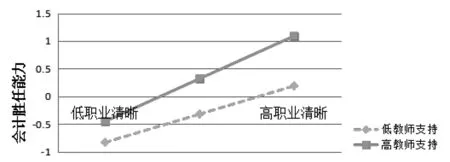

3.简单斜率检验

对研究结果的简单斜率分析如图1 所示,对教师支持水平的高分组外资企业会计人员(M +1SD)而言,职业清晰对会计胜任能力具有显著的促进作用,这就表明了随着被试教师支持水平的增加,职业清晰对会计胜任能力的促进作用也在增加。至此,假设H3c 得到验证。

图1 简单斜率检验

五、讨论与启示

本文从认知心理学的社会职业生涯认知理论出发,建立了有调节的中介模型分析会计胜任能力的中介作用和教师支持的调节作用,以实证的方式探讨了外资企业会计人员参加继续教育的意愿影响因素,并结合财政部、人社部财会〔2018〕10号文件要求对外资企业会计人员提升会计胜任能力、提高参加继续教育意愿给出了一些启示。

首先,职业清晰是会计继续教育意愿的重要前因变量,这一结论支持了职业清晰能够促进主动职业行为的理论。这启示外资企业会计人员在泛边界财务职业生涯发展特点下想要成为一个复合型高级会计人才,需要形成一个清晰的未来工作自我形象来激励自己的会计学习过程,有目的地管理自己的会计职业生涯。

其次,会计胜任能力是一种手段和途径,它增强了外资企业会计人员积极参与会计继续教育的可能性。进一步来看,专业技能起到的中介效应最为显著,揭示了外资企业会计人员学习财会知识的目的是为了更好地服务于会计实践,拥有杰出的专业技能才能在会计领域拥有一席之地。

最后,教师支持在会计把职业清晰转化为会计胜任能力的路径中起到的调节作用非常显著,外资企业开展会计培训应有时代意识和创新思维,将提高外资企业会计人员专业技能作为教学重点,充分发挥互联网和大数据带来的技术优势,切实提高外资企业会计人员专业水平。