政府会计制度下高校财务年终结账问题研究★

2023-05-13桂向国宋长森陈静洁

桂向国 宋长森 陈静洁

(温州医科大学)

一、引言

2019 年1 月1 日《政府会计制度》全面予以实施,重新构建了财务会计和预算会计适度分离又相互衔接的“双核算”模式。即在同一会计核算体系下实现财务会计与预算会计的双重功能、权责发生制与收付实现制的双核算基础并分别形成财务报告与决算报告的所谓“适度分离”,及对纳入部门单位预算管理的现金收支业务实行“平行记账”方式的所谓“相互衔接”。从总体上形成了从“单核算基础”向“双核算基础”“单核算体系维度”向“多核算体系维度”的重大变革。

基于《政府会计制度》及其制度准则核算体系,会计主体对于纳入部门预算管理的现金收支业务,在采用财务会计核算时务必要同步预算会计核算,继而形成了其对财务会计与预算会计双重核算且在年末分别进行结转与分配的“平行”处理的二维模式。实务中虽然高校已经跨越过新旧制度衔接、经历过完整会计期间的新制度日常核算与年终结账等流程,但由于高校财务具有业务类型繁多、资金来源流向复杂、核算与管理多维度等固有特征,并加之如计提科研间接经费或管理费、资产项目核算等特殊会计业务,使得年末结转结账操作一直是高校面临的棘手难题。本文从“来源核算”视角切入,紧扣高校业务“项目核算”的重要特点并结合实例聚焦高校财务年末结账问题,通过实务性的深度剖析,以期为高校会计核算提供经验性参考。

二、政府会计制度下高校财务年终结账原理

(一)平行记账理论

《政府会计制度》的重大变革即是创新了政府会计核算新模式,政府会计由预算会计和财务会计构成,并从不同的角度反映高校的财务状况与财务信息。平行记账核算规则是指预算会计进行收付实现制核算与财务会计进行权责发生制核算的双重功能基础上,对纳入部门预算管理的现金收支业务在采用财务会计核算的同时并行预算会计核算,其他业务只做财务会计核算[1]。

“项目核算”是高校账务的重要特点,以项目辅助核算方式可以优化使用科目的数量与层级,同时借助财务系统对部门归口、经费性质、资金来源等信息设置完成对项目的精细化核算、成本类统计及其他方面维度属性管理,有利于按照《政府会计制度》要求,提供所需相关会计信息。值得注意的是,这里项目的含义是广义上概念,出于项目核算的需要,区分为专项项目与预算项目。专项项目是指财政拨款专项类项目和非财政拨款专项类项目;预算项目是指单位内部管理需要所设置的项目。实务中,通过增设项目化辅助账的核算方式反映预算单位资金的收入、支出、结余等明细信息。因此高校会计核算中的“平行记账”,是以项目核算为纽带,将财务会计与预算会计有机结合,综合反映项目的收入、费用、预算收支等数据。它不仅是指财务会计和预算会计科目账上核算的平行,内涵还应包含其相应科目的项目额度增减核算的“平行”[2,3]。即“平行记账”规则下财务系统中代表资产或费用的财务会计项目余额与代表现金流变动的预算会计项目余额是保持一致的。所以,高校财务年末结转问题应将“项目核算”与“平行记账”结合起来讨论。

(二)来源核算结账原理

高校业务类型多样、资金流向多元,除了自带性的“项目核算”,根据资金性质的流向形成了特有的“来源核算”。来源核算是指对纳入单位的预算资金收支依据资金性质与经费性质双重属性进行分类,使各类资金按其来源属性分别进行对应核算与结转。通过对各类资金来源的经费性质、资金性质和应用功能类别予以划分,可以满足预决算管理、决策性的信息提供等需要。实务中在财务系统通过增加资金来源辅助核算功能可自动实现数量庞大但不乏重复的高校年末结账工作,包括对预提科研间接经费或管理的核算。为方便管理,核算时资金来源设置上一般应包含来源编码名称、经费性质、拨款文号、资金性质和账户类型等信息。

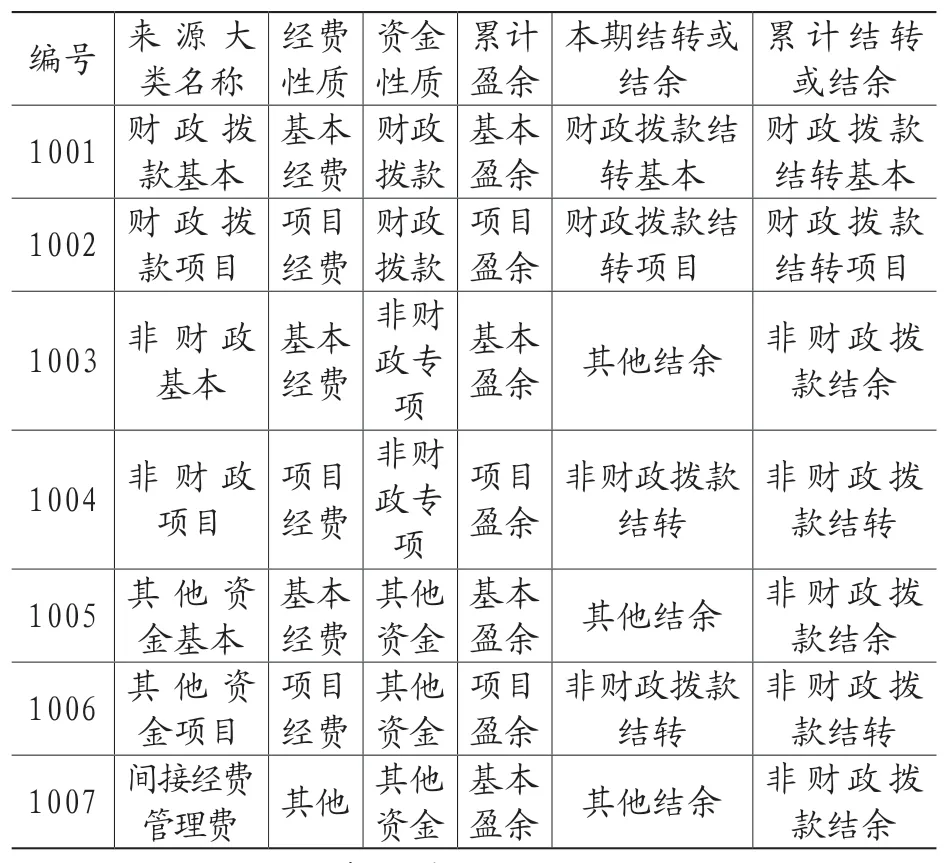

高校资金根据经费性质分为基本经费与项目经费,按资金性质分为财政拨款、非财政专项及其他资金。因此,实务中资金按来源属性大类通常可分为财政性基本、财政性项目、非财政基本、非财政项目、其他基本及其他项目支出6 大类。由于涉及科研间接经费或管理费的预提和使用,为了能够更好地辨别和筛选该项费用明细,一般应增加一个间接经费或管理费的来源用于核算。因此高校的资金来源可简化分为7 大类1预提间接经费或管理费是将科研经费的专项资金来源转为单位可统筹使用的其他性质资金,因此间接经费或管理费的来源实质是高校其他基本经费。,见表1。当然,具体到专项资金,可另外单独增设其来源。

表1 资金来源结转结余定义表

(三)高校财务年末结转方式与流程

1.年末结转方式

平行记账的核算方式决定其年末结账程序分为财务会计和预算会计结账两个层面。实务中,结合财务软件通过编制资金来源结转结余定义表作为实现“来源核算”年末结账的前提。根据表1,财务会计结转是对本期间的非结账期内发生的各类来源资金的收入、费用按经费性质分别转入“本期盈余”科目下的“基本盈余”与“项目盈余”明细科目,最后结转至“累计盈余”科目下相应的明细科目;预算会计则相对较为复杂,对财政拨款资金,按经费性质分别结转至“财政拨款结转”科目下的“基本结转”与“项目结转”子科目;来源属性为非财政专项的项目经费结转至“非财政拨款结转-累计结转”科目;其他非财政、非专项资金来源先结转至“其他结余”科目,最后流向“非财政拨款结余-累计结余”科目。

对各类资金按来源进行上述定义后,实务中借助财务软件系统,结账时只需在该模块调取即可进行年末结账的自动结转程序。

2.年末结账流程

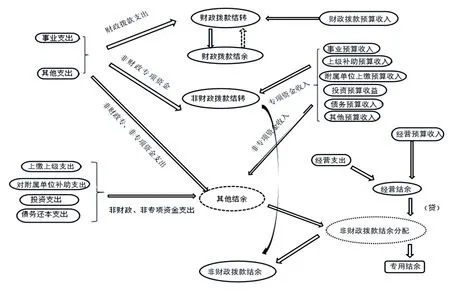

为更好理解结账程序,下面结合图表列示年末科目结转流程。

图1 为财务会计结账流程图,年末将1 图右侧“财政拨款收入”等收入类科目及图左侧“业务活动费用”等费用类科目的发生额分别转入“本期盈余”科目。完成后其余额转入“本期盈余分配”科目。同时,按规定提取职工福利、学生奖助学金等专门用途净资产应设置“专用基金”科目核算。再将“本期盈余分配”科目余额转入“累计盈余”科目。另需设置“无偿调拨净资产”科目核算无偿调入或调出非现金资产对净资产的影响、“以前年度损益调整”科目核算本期间发生的差错更正、非流动资产盘盈等以前年度调整事项。最后将“无偿调拨净资产”“以前年度损益调整”等科目余额均转入“累计盈余”科目。

图1 财务会计结账流程图

图2 反映了预算会计结转流程。“财政拨款结转”科目核算财政拨款收支结转资金;对符合规定的结余性质资金转入“财政拨款结余”科目。反之对财政拨款结余资金的用途予以改变并应用其他项目的,资金将反向流动。“非财政拨款结转”科目核算除财政拨款预算收支、投资预算收益、经营收支以外的各类专项资金的结转。将图2 右侧“事业预算收入”等非专项资金收入等发生额转入,左侧“事业支出”、“其他支出”等发生额中的非同级财政、非专项资金等支出发生额转入“其他结余”科目。经营活动收支相抵并扣除弥补以前年度经营亏损后的余额应计入“经营结余”科目2当“经营结余”科目年末为借方余额时当期不予结转,目的是防止在“经营收支”业务发生亏损,挪用“其他结余”的余额对经营结余的亏损进行弥补。。完成后再将“其他结余”及“经营结余”的余额结转至“非财政拨款结余分配”科目。按规定从非财政拨款结余资金中提取职工福利费等专项用途资金时,设置“专用结余”科目核算。最后,将“非财政拨款结余分配”余额结转至“非财政拨款结余”科目。特别的是按规定将非财政拨款专项结余资金留归自身使用时,余额从“非财政拨款结转”流向“非财政拨款结余”科目。

图2 预算会计结账流程图

当然,上述流程仅列示相关一级科目结转结果,《政府会计制度》已增加了预算会计结转科目规范性的明细科目核算。因此,年末结账时应按资金类别对“财政拨款结转”“非财政拨款结转”“非财政拨款结余”等科目下的有关明细科目进行冲销,结账完成后仅将“累计结转”“累计结余”明细科目保留滚存的结转结余资金。

(四)预算分配与结转

为实现校内预算与财政部门预算的统一与衔接,参照高校财务特点与“项目核算”的需要,实务中通常会在预算类科目体系中增设一类预算控制科目用于校内预算指标的分配与结转。操作上根据校内预算方案,将预算项目相应关联该类预算控制科目进行核算,反映校内预算指标的分配、支出与结转等情况[4]。通过设置“预算收入”科目核算高校当年预算收入的拨入和分配额度、“预算分配”科目用于各项目的预算指标的分配与划拨、“预算结余”科目反映高校预算指标的结转结余额度。具体会计处理如下:

(1)年初预算指标下达及各预算项目指标额度的拨入和分配

借:预算收入

贷:预算分配

(2)校内各指标项目之间预算指标额度调整

借:预算分配

贷:预算分配

(3)年末结转时,对原拨入分配账户的指标进行反向收回,再根据各项目余额是否结转下年,分别对校内的预算指标处理

①要结转下年,生成预算指标余额

借:预算结余——预算总结余

贷:预算结余——项目结余

②无需结转的,做预算指标收回

借:预算分配

贷:预算收入

预算控制类科目是在政府会计科目体系之外结合高校实际另设的专用于校内预算指标的分配、管理与控制的独立科目类别。该类科目均是自身的借贷平衡,不涉及单位预算资金收支,无需来源核算。但涉及项目的应设置为项目核算。

三、高校财务结账应用举例

高校年末结账难点是在完成科目结转时,涉及项目的务必保持在项目核算方式下科目余额的平衡。即年末项目的科目结转完成后,项目余额保持不变,且科目余额由关联的相应的项目余额构成。因此,结合高校财务核算特点,除了依据“来源核算”做科目结转,同步要完成相应科目关联的项目余额同步转移的“项目核算”。务必保持财务会计与预算会计关联项目余额一致,时刻要实现一种“平行”的理念。实务中结合年末财务结转流程图(图1、2)及资金来源结转结余定义表(表1)。高校财务结账应用案例如下:

K 高校2021 年度发生如下经济业务事项:①2021 年3 月,根据同级财政部门批复,从其他单位调入财政拨款项目结转资金80 万元(资金来源为10021),用于Y 项目,当月即增加了单位零余额账户用款额度。②2021 年度财政拨款收入34 000 万元,其中专项项目资金6000 万元;财政拨款共出了30 000 万元,其中专项项目支出5000 万元;基本性25 000 万元(教育支出10 000 万元、科研支出6000 万元、行政管理支出2000 万元、后勤保障支出7000 万元)。③2021年度教育事业收入为15 000 万元;科研事业专项项目资金收入4000 万元;其他收入1000 万元;当年发生非财政科研专项资金支出3000 万元;其他资金支出12 000 万元(教育支出6000 万元、科研支出3000 万元、行政管理支出1000 万元、后勤保障支出2000 万元),结余资金计提了职工福利基金400 万元。④2021 年初退回2020 年末用于科技部的专项课题X 项目(资金来源为10041)购入一批试剂耗材,货款5 万元退回到单位基本账户。

K 为浙江某省属高校。同时为核算方便,将财政专项项目资金简化编号为M,资金来源为1002,并对其计提管理费10 万元;将非财政科研专项资金简化编号为N,资金来源为1004。另假设校内项目D 分配金额12 万元,支出9 万元,余额结转下年。下文分录中金额后大写字母、数字序列分别代表会计辅助核算的项目与资金来源。受篇幅所限,仅做年末结转分录,单位为万元。

(1)财政资金归集调入事项

财务会计:

借:零余额账户用款额度 80

贷:累计盈余——项目盈余 80(Y 10021)

预算会计:

借:资金结存——零余额账户用款额度 80

贷:财政拨款结转——归集调入80(Y 10021)

(2)预提管理费

财务会计:

借:单位管理费用——项目间接费用或管理费10(M 1002)

贷:预提费用——项目间接费用或管理费10

(间接经费项目 1007)

借:银行存款 10

贷:零余额账户用款额度 10(1002)

预算会计:

借:资金结存——银行存款 10

贷:资金结存——零余额账户用款额度10 (1002)

借:财政拨款结转——本年收支结转3《政府会计制度》未对“财政拨款结转”规范定义“项目间接经费或管理费”明细子科目,故实务中建议用“财政拨款结转-本年收支结转”科目进行结转。

——项目结转10(M 1002)

贷:非财政拨款结余

——项目间接费用或管理费 10

(间接经费项目 1007)

(3)对事项②收、支合并结转,并冲销结转科目的有关明细科目余额

财务会计:

借:财政拨款收入——基本支出28 000(1001)

——项目支出6000(M 10021)

贷:业务活动费用——教育费用10 000(1001)

——科研费用

6000(1001)

——科研费用

5000(M 10 021)

单位管理费用——行政管理费用2000(1001)

——后勤保障费用7000(1001)

单位管理费用

——计提间接费用或管理费10(M 1002)

本期盈余——基本盈余 3000(1001)

——项目盈余990(M 1002)

借:本期盈余——基本盈余 3000(1001)

——项目盈余990(M 1002)

贷:累计盈余——基本盈余 3000(1001)

——项目盈余 990(M 1002)

预算会计:

借:财政拨款预算收入——基本支出28 000(1001)

——项目支出6000(M 1002)

贷:事业支出——教育支出4实务中财政拨款基本收入、教育事业收入、其他收入等资金来源进项项目核算时实际应通过预算控制类科目进行预算类项目分配,为简化此处未列示具体项目,并通过对下文D 项目的核算予以呈现。10000(1001)

——科研支出 6000(1001)

——科研支出 5000(M 1002)

——行政管理支出2000(1001)

——后勤保障支出7000(1001)

财政拨款结转——本年收支结转

——基本结转3000(1001)

——本年收支结转

——项目结转1000(M 1002)

借:财政拨款结转——本年收支结转

——基本结转3000(1001)

——项目结转990(M 1002)

财政拨款结转——归集调入

80(Y 10021)

贷:财政拨款结转——累计结转

——基本结转 3000(1001)

——项目结转 990(M 10021)

——项目结转 80(Y 10022)

(4)事项③收支合并结转,并冲销结转科目有关明细科目余额

财务会计:

借:事业收入——教育收入15000

——其他收入 1000(1005)

——科研收入4000(N 1004)

贷:业务活动费用——教育费用6000(1005)

——科研费用

3000(1005)

——科研费用

3000(N 1004)

单位管理费用

——行政管理费用

1000(1005)

——后勤保障费用 2000(1005)

本期盈余——基本盈余4000(1005)

——项目盈余1000(N 1004)

借:本期盈余——基本盈余 4000(1005)

贷:本期盈余分配 4000(1005)

借:本期盈余分配 400(1005)

贷:专用基金 400

(专用基金项目 1005)

借:本期盈余分配 3600(1005)

本期盈余——项目盈余1000(N 1004)

贷:累计盈余——基本盈余 3600(1005)

——项目盈余1000(N 1004)

预算会计:

借:事业预算收入——教育预算收入15000(1005)

——科研预算收入 4000(N 1004)

贷:事业支出——教育支出 6000(1005)科研支出 3000(1005)

科研支出 3000(N 1004)

行政管理支出 1000(1005)

后勤保障支出 2000(1005)

非财政拨款结转——本年收支结转1000(N 1004)

其他结余 3000(1005)

借:非财政拨款结转——本年收支结转4000(N 1004)

贷:非财政拨款结转——累计结转4000(N 1004)

借:其他结余 4000(1005)

贷:非财政拨款结余分配 4000(1005)

借:非财政拨款结余分配 400(1005)

贷:专用结余 400(1005)

(专用基金项目 1005)

借:非财政拨款结余分配 3600(1005)

非财政拨款结余

——项目间接费用或管理费10(1007)

(间接经费项目 1007)

贷:非财政拨款结余——累计结余3600(1005)

非财政拨款结余——累计结余10(1007)

(5)事项④以前年度盈余调整事项,并进行年末结转

财务会计:

借:银行存款 5

贷:以前年度盈余调整 5(X 10041)

借:以前年度盈余调整 5(X 10041)

贷:累计盈余——项目盈余 5(X 10041)

预算会计:

借:资金结存——银行存款 5

贷:非财政拨款结转

——年初余额调整 5(X 10041)

借:非财政拨款结转——年初余额调整5(X 10041)

贷:非财政拨款结转——累计结转

5(X 10041)

结转后,财务会计下M 项目余额为:990 万元,挂在“累计盈余——项目盈余”科目;预算会计下M 项目余额亦为990 万元,结转科目为“财政拨款结转——累计结转”。N 项目财务会计余额为1000万元,亦挂在“累计盈余——项目盈余”科目;预算会计N 项目余额为1000 万元,反映在“非财政拨款结转——累计结转”科目。

(6)分析校内预算D 项目

分配指标时

借:预算收入 12

贷:预算分配 12(D)

年末结转时5注:高校为差额拨款单位,校内部门运转经费使用时可从财政拨款支出,亦可从学校统筹性质资金列支,为简化假设D 项目从财政预算资金支出5 万元,从其他资金支出4 万元。(列示财务会计结转)

财务会计:

借:本期盈余——基本盈余 4(1005)5(1001)

贷:单位管理费用 4(D 1005)

5(D 1001)

借:累计盈余——基本盈余 4(1005)5(1001)

贷:本期盈余——基本盈余 4(1005)5(1001)

预算指标收回

借:预算分配 12(D)

贷:预算收入 12

指标余额结转下年

借:预算结余——预算总结余 3

贷:预算结余——项目结余 3(D)

校内D 项目余额为3 万元,挂在“预算结余——项目结余”科目。

D 项目指标是通过预算控制类科目下达,余额结转在“累计盈余——基本盈余”科目,项目余额反映在预算结余科目。该资金来源大类为财政基本、其他性质资金等,收入纳入单位内部预算口径后经预算分配的形式下达给校内项目。操作上应先将年初D 预算分配额度反向收回,再对其余额指标结转下年。

总结:上例涉及财政拨款资金结转(含专项、非专项)、非财政拨款资金结转(专项项目、非专项)及其他资金结转流程;并列示了财政资金归集调入、以前年度调整事项、从结余资金中计提专用基金以及科研经费预提间接经费或管理费等业务,基本上涵盖常见的年末结转操作流程。但实务中应注意下例问题:(1)财政拨款基本收入、教育事业收入、其他收入等非专项核算资金来源按收入科目结转后,通过预算分配方式下达校内项目指标,费用结转在“累计盈余——基本盈余”科目,项目指标余额反映在预算结余科目。(2)财政拨款专项、非财政专项项目资金来源的收入、费用结转在“累计盈余——项目盈余”科目,项目指标余额亦反映在该科目,专账专用。(3)“非财政拨款结转——累计结转”科目核算单位滚存的非同级财政拨款的专项项目结转资金,反映项目指标的预算会计科余额。(4)“非财政拨款结余——累计结余”科目核算高校滚存的由单位统筹调配使用的非限定用途的非财政性、非专项的结余资金,建议无需关联项目核算。(5)“以前年度盈余调整”科目核算本年度发生的重要前期差错更正及调整以前年度盈余的事项;涉及发生会计差错更正调整以前年度资金,或因购货退回等发生以前年度支出又收回的资金,根据资金来源的类型分别对应“财政拨款结转”“非财政拨款结转”“非财政拨款结余”科目下的“年初余额调整”明细子科目。(6)科研经费间接费用由项目单位统筹管理和使用,对高校而言本质上是一种具有补偿性的“专项”资金收入[5]。计提时虽未造成该项资金实际流出,但从“来源核算”上理解,将专项项目资金转变为单位可统筹使用的资金,预算会计也须做一笔资金结转结余的调整。为方便管理与核算,实务中可专门设置一个“间接经费项目”,并为其设置来源(见表1)。同时由于同级财政经费一般通过国库拨付,预提间接经费或管理费时将财政专项资金转变为统筹资金时,应做一笔零余额账户向基本账户申请资金的分录。(7)按规定从非财政拨款结余或经营结余资金中提取职工福利基金,管理上相当于从结余性的净资产中单独区分出来用作专门用途的资金,与预提间接经费或管理费类似,通常也应为项目核算。同时,尽管不涉及预算资金收支,但其实质是预算结余资金的重分类,应需做一笔资金属性转变的预算会计调整。核算时财务会计借记“本期盈余分配”,贷记“专用基金”科目,同时预算会计借记“非财政拨款结余分配”,贷记“专用结余”科目。使用专用基金时,预算会计再确认为预算资金的支出。(8)核算结转时要保持财务会计与预算会计在双体系下的项目余额增减的“平行”,而不能理解成他们同时影响项目余额。实务中由于财务会计核算业务的范围及内容更广泛,系统通常设置财务会计关联方式生成预算会计,因此自动生成的预算会计不重复影响项目余额。

四、结论

高校财务体量大、业务类型多元,核算流程复杂等特点,需要进行众多部门、多元资金及各类项目的多维度会计核算。将高校会计实务与《政府会计制度》理论、财务软件有机融合往往存在诸多问题。尤其年末结转业务,综合考验高校财务处管理能力和管理水平。

本文基于新制度下的“平行记账”规则,通过对高校各类资金来源的设定和分类,以“来源核算”为结转分配的基础,紧扣运用“项目核算”为重要依托,增设预算控制类科目用于校内项目科目结转,结合实例透析厘清了高校财务年末结转的整体流程。同时,基于“双重核算”的年末结账完成后,通过编制“本年盈余和预算结余差异变动调节表”,反映财务会计和预算会计因核算基础和核算范围不同产生的差异,建立它们之间的勾稽关系,同时亦是检验“平行记账”规则下会计核算与年末结转正确与否的重要手段。本文对政府会计制度下高校财务工作具有指导意义,尤其对年末结转业务提供了经验性参考。