税收政策对海上风电平准化度电成本的影响

2023-04-30张扬朱子为

张扬 朱子为

摘要:对海上风电场项目进行经济竞争力分析,可以提高电力企业资源获取、电能销等方面的经济效益。首先从项目全生命周期的视角,对海上风电运维阶段平准化度电成本(LCOE)构成比例进行探讨;在此基础上,进一步研究了不同税收优惠政策对LCOE的影响,并分析了不同税收优惠政策之间产生差异的原因。研究结果表明:税费在LCOE中的占比较低、影响较小;“进项增值税抵扣”及“销项增值税50%即征即退”政策对降低LCOE有一定促进作用,有利于为新能源发电企业“减负”;而企业所得税 “三免三减半”政策对降低LCOE作用较小。

关 键 词:

海上风电; 新能源; 平准化度电成本; 税收政策

中图法分类号: F426.61

文献标志码: A

DOI:10.16232/j.cnki.1001-4179.2023.S2.051

0 引 言

在“碳达峰、碳中和”目标要求下,“十四五”期间构建以新能源为主体的新型电力系统已成为必然选择[1-2]。海上风电因其资源丰富、距离用电负荷中心近等优势,将成为电力系统转型的重要支撑。《世界能源蓝皮书:世界能源发展报告(2022)》指出,中国海上风电装机容量跃居世界第一[3-4]。

随着电力体制改革的逐步深入,国家在新能源项目资源获取方式、上网电价机制、补贴机制以及交易方式等方面出台了一系列政策,根据《国家能源局关于2018年度风电建设管理有关要求的通知》(国能发新能〔2018〕47号)的要求,自2019年起,各省(自治区、直辖市)新增核准的集中式陆上风电项目、海上风电项目应全部通过竞争方式配置和确定上网电价。因此,当市场缺乏统一的电价时,电力企业不得不对全生命周期发电成本的构成及上网电价的形成机理进行研究,以提高资源获取、电能銷售等方面的经济效益。

1 平准化度电成本

1.1 平准化度电成本定义

近年来,国内外学术报告和论文经常使用一个通用的指标来评估和比较可再生能源技术与电网能源价格,以此确定是否实现了电网平价。这个指标就是平准化度电成本(Levelized Cost of Electricity,LCOE)。它表征每单位电力的全生命周期成本(固定和可变)[5-6]。随着全球从化石燃料向可再生能源转变,该指标已成为评估能源生产技术盈利能力的关键工具之一,被广泛应用于价格竞争力对标、投资决策、项目技术经济分析、成本变化趋势分析等诸多方面。

1.2 平准化度电成本计算模型

平准化度电成本的计算是将一项发电技术的资本投资的净现值除以该技术产生的贴现能源产量,从而得出每单位能源的平均成本。常采用的计算方法有固

定费率法和现金流量贴现法。其中,固定费率法计算

相对简单,通常在项目的初步分析研究阶段或在不同发电技术的对比分析过程中采用;现金流量贴现法计算参数相对较多,能面向不同应用场景的需求,适用性较广。

本文在分析海上风电全生命周期收入及成本构成的基础上,结合中国税收政策,建立了适用于中国海上风电平准化度电成本现金流量贴现法计算模型。

1.2.1 海上风电收入(效益)

海上风电项目收入(效益)主要包括售电收入和其他收入,其他收入包括提供劳务及让渡资产使用权收入。其中,让渡资产使用权收入主要包括:利息收入和企业转让无形资产而获得的使用费收入、回收资产余(残)值、增值税即征即退(或先征后返)和政府补贴等收入。海上风电年收入(效益)计算公式为

It=LCOE×AEPt+IOt

(1)

式中:It为第t年销售收入;AEPt为第t年上网电量;IOt为第t年其他收入。

1.2.2 海上风电支出(成本)

海上风电支出(成本)主要包括建设投资、运维成本、财务费用、拆除费用和税费等。其中,建设投资应在确定的建设规模和工程技术方案的基础上予以确定。建设投资包括施工辅助工程费、设备及安装工程费、建筑工程费、其他费用和预备费。建设投资的资金来源主要为投资主体的资本金和商业贷款;运维成本为新能源项目在运营期内所发生的运维费用,主要包括人工费、材料费、修理费、保险费和其他费用;财务费用为新能源项目经营过程中为筹集资金而产生的财务费用,包括利息支出、汇兑净损失、借款相关手续费和其他费用等;拆除费用指项目在使用寿命结束后,在固定资产清理过程中发生的人力、物力等费用;税费指在我国境内投资的企业,在生产经营过程中所必须缴纳的所得税、增值税及其附加费用[7-8]。从投资人角度看,海上风电年支出(成本)计算公式为

Ot=CE1,t+CE2,t+CO&M,t+CD,t+CFin,t+CTax,t+CRe,t(2)

式中:Ot为第t年现金流出;CE1,t为第t年建设投资中资本金;CE2,t为第t年流动资金中资本金;CO&M,t为第t年运维成本;CD,t为第t年贷款本金年偿还额;CFin,t为第t年财务费用;CTax,t为第t年税费;CRe,t为第t年拆除费用。

基于上述数据,海上风电平准化度电成本计算公式为

LCOE=∑nt=1

CE1,t+CE2,t+CO&M,t+CD,t+CFin,t+CTax,t+CRe,t(1+r)t∑nt=1AEPt(1+r)t

(3)

式中:n为计算期,包括项目建设期和运行维护期,海上风电运行维护期一般为20 a;r为贴现率,即投资主体期望的回报率。

2 税收政策对LCOE的影响与分析

本文以江苏省某海上风电场为例,研究税收政策对平准化度电成本的影响。该风电场总装机容量为200 MW,产生的电能经35 kV集电线路汇集至220 kV海上升压站,后经单回路220 kV海缆送至陆上集控中心接入电网。该项目于2015年开工建设,2016年年底全容量投产发电。截至2022年底,已运行6 a。

2.1 平准化度电成本计算结果

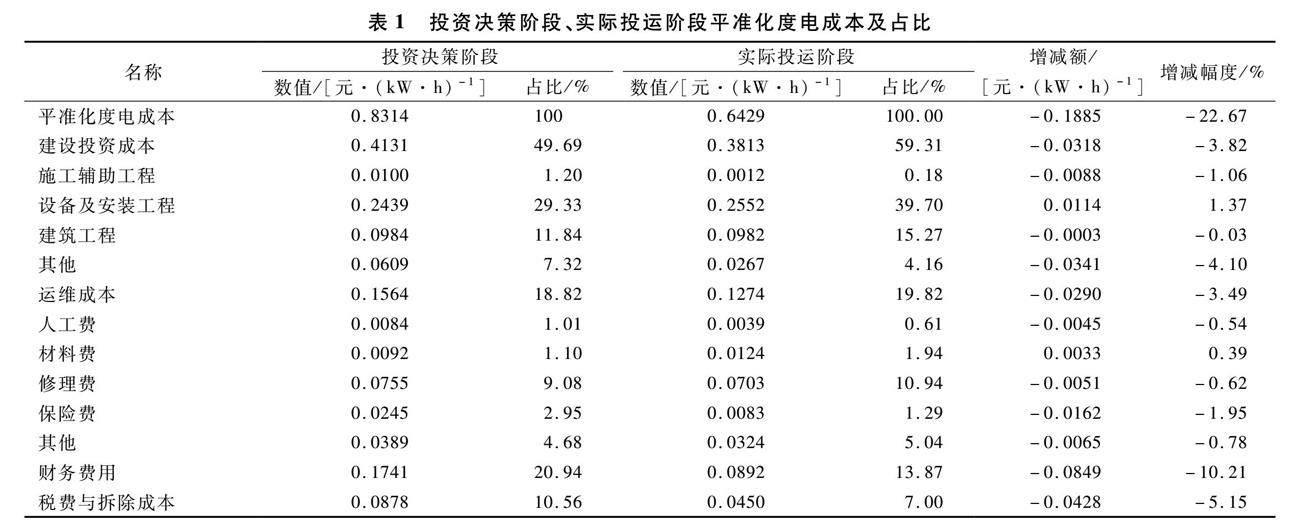

按照平准化度电成本现金流量贴现法计算模型,本项目投资决策阶段、实际投运阶段平准化度电成本、各费用项占比如表1所列。

从表1可知,投资决策阶段LCOE构成占比由大到小依次为建设投资成本、财务成本、运维成本、税费与拆除成本,其中建设投资成本占比最大,接近50%,其次为财务成本,约为21%;而实际投运阶段LCOE构成占比由大到小依次为:建设投资成本、运维成本、财务成本、税费与拆除成本。其中,建设投资成本占比进一步增大至约60%,排序第2位的变化为运维成本,占比约20%。由此可见,降低海上风电项目的建设投资成本是降低LCOE的最主要路径,税费对可再生能源发电成本的影响相对较小。

2.2 不同税收政策下LCOE计算分析

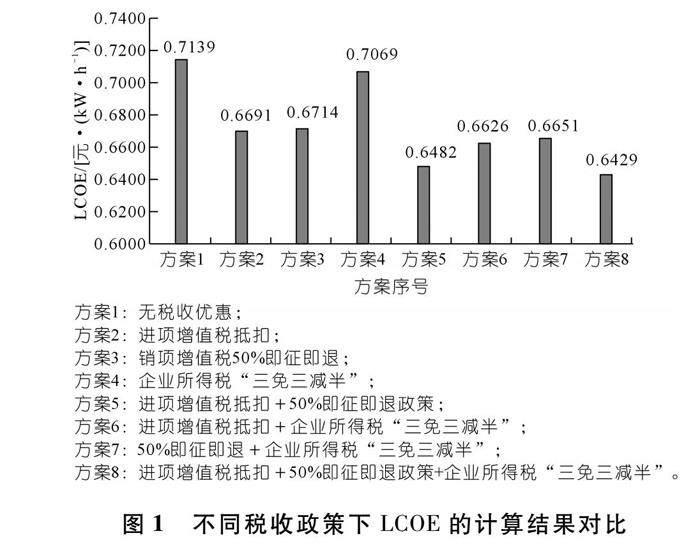

目前,中国海上风电税收优惠政策主要包括:进项增值税抵扣、销项增值税50%即征即退和企业所得税“三免三减半”。本文将上述3种税收政策进行排列组合,共得到8组对比方案。其中,方案1无税收优惠政策为对照组;方案2~4为单一税收优惠政策组;方案5~8为多重税收优惠政策组。利用现金流量贴现法分别计算在无税收优惠政策、单一税收优惠政策、多重税收优惠政策下,海上风电平准化度电成本的差异性,进一步分析产生差异的原因。计算结果见图1。

从图1可知,无任何税收优惠政策时,LCOE最大,为 0.713 9元/(kW·h)。说明任何一种税收优惠政策对能源企业平准化度电成本均有一定降低作用。

从单一税收优惠政策组的计算结果看,“进项增值税抵扣”政策下的LCOE较无任何税收优惠政策下的LCOE降低0.042 5元/(kW·h),降低幅度為5.95%,是税收优惠政策中影响最大的一项。企业所得税“三免三减半”政策下的LCOE较无任何税收优惠政策下的LCOE降低0.007元/(kW·h),降低幅度为0.98%,是税收优惠政策中影响最小的一项,主要原因是在项目全容量投产后的初期,项目总成本较高,导致利润额较低甚至没有利润,企业所得税“三免三减半”的作用很小或几乎没有,因此对LCOE的影响最小。

从多重税收优惠政策组的计算结果看,多重税收优惠政策下的LCOE均小于单一税收优惠政策下的LCOE。同时实施3种税收优惠政策时,平准化度电成本最低。

3 结 语

本文首先从项目全生命周期视角,对海上风电运维阶段LCOE构成比例进行探讨,计算结果表明,税费在LCOE中的占比较低、影响较小。在此基础上,进一步研究了不同税收优惠政策对LCOE的影响,并分析了税收政策之间产生差异的原因。研究结果表明,“进项增值税抵扣”及“销项增值税50%即征即退”政策对降低LCOE有一定促进作用,有利于为新能源发电企业“减负”;而企业所得税 “三免三减半”政策对降低LCOE作用较小。研究结果对于中国未来可再生能源发电相关税收政策的调整具有一定参考作用。在投资主体获取海上风电资源、竞价上网、准确识别“降本增效”点等方面具有现实意义。

参考文献:

[1] 刘铠诚,何桂雄,王珺瑶,等.电力行业实现2030年碳减排目标的路径选择及经济效益分析[J].节能技术,2018,36(3):263-269.

[2] 黄晓勇,陈卫东,王永中,等.世界能源发展报告(2022)[M].北京:社会科学文献出版社,2022:157-170.

[3] CORY K,SCHWABE P.Wind levelized cost of energy:A comparison of technical and financing input variables[R].National Renewable Energy Lab.(NREL),Golden,CO.(United States),2009.

[4] BORENSTEIN S.The private and public economics of renewable electricity generation[J].Journal of Economic Perspectives,2012,26(1):67-92.

[5] UECKERDT F,HIRTH L,LUDERER G,et al.System LCOE:What are the costs of variable renewables?[J].Energy,2013,63:61-75.

[6] NISSEN U,HARFST N.Shortcomings of the traditional“levelized cost of energy”[LCOE]for the determination of grid parity[J].Energy,2019,171:1009-1016.

[7] BRANKER K,PATHAK M J M,PEARCE J M.A review of solar photovoltaic levelized cost of electricity[J].Renewable and sustainable energy reviews,2011,15(9):4470-4482.

[8] 聂洪光,刘尚奇,莫建雷.补贴“退坡”背景下可再生能源发电激励政策及发展路径研究:基于拓展的平准化度电成本模型[J].中国地质大学学报(社会科学版),2022,22(8):148-153.

(编辑:黄文晋)