原油期货价格对物流行业股价的溢出效应研究

2023-04-18姚鼎

姚鼎

摘 要:改革開放以来,我国经济高速发展,在人们购物越来越便利的同时,也带动了以快递行业为代表的物流行业的兴起。因此,利用VAR模型和DCC-GARCH模型,以INE、WTI原油期货以及国证物流指数的每日收盘价为样本数据,对原油期货价格对物流行业股价的溢出效应展开实证研究。结果表明,INE与WTI原油期货价格波动对物流股票价格波动皆具有单向显著的影响;原油期货市场与物流股票市场受前期动态相关系数的影响较大,变动持续性也较强;INE与WTI原油期货市场与物流股票市场间动态相关系数都较低,新冠疫情爆发虽然提高了动态相关系数,但不久后又回落,只有INE与物流股票市场间动态相关系数较之前稍高,INE与物流股票市场间动态相关系数则回落至最初水平。

关键词:VAR;DCC-GARCH;原油期货价格;物流行业;溢出效应

中图分类号:F74;F41 文献标志码:A 文章编号:1673-291X(2023)06-0072-06

引言

改革开放以来,我国经济高速发展,科技突飞猛进,商品供应从票证经济到市场经济再到网络经济、数字经济,人民生活水平日益提高。人民购买商品的方式也从当初到供销社“凭票购物”变为到超市选购,再到足不出户网络“淘宝”。截至2021年12月,我国网络购物用户规模达8.42亿,较2020年12月增长5 968 万,占网民整体的81.6%。在人们购物越来越便利的同时,也带动了以快递行业为代表的物流行业的兴起。

物流是指为了满足客户的需要,以最低的成本,通过运输、保管、配送等方式,实现原材料、半成品、成品及相关信息由商品的产地到商品消费地所进行的计划、实施和管理的全过程。交通运输在物流上是重要的一环,其可以通过影响物流运输成本等方式间接影响物流公司的股价。提到交通运输,主要就是汽车运输、船运、空运等方式,这些都离不开能源的利用。在能源领域中,原油作为能源的主要供应者,由其所炼制成的汽油、煤油、柴油和液化气,已经成为民生中不可缺少的必需品。原油一直是材料产业的重要基石,因为除了合成材料,原油还提供了大量的有机材料,所以原油在化工产业内可以说是血液一般的存在。2017年以来,中国一直是当今世界上较大的石油进口国,同时也是全球石油消耗大国。而根据2021年全球能源统计年鉴数据表明,我国2020年石油进口依存度为73%,体现了原油对于我国的重要性。

原油作为如今主要使用的能源之一,其价格的变化理论上是对物流行业股票价格有一定影响的,所以研究两者的价格关系是有必要的。中国原油期货INE于2018年3月26日在上海市能源交易中心正式挂牌上市。因此,我们以INE原油、国际上基准价格之一的WTI原油期货与国内物流行业股价为研究对象,通过实证分析来探讨原油期货价格对物流行业股价的溢出效应。

一、文献综述

关于原油与物流行业的研究文献较多,大致分为两个方向。一是研究原油价格变动对股票市场的影响。例如,张曦等(2013)通过VAR模型分析了国际原油价格对美国等7个国家和地区股票指数的影响,发现国际油价波动对美国与英国股市影响时间较长,对我国股票市场影响较短。张金凤等(2016)利用Vine Copula模型对世界三大现货原油市场迪拜、布伦特和WTI与我国大庆原油市场、石油类股票进行了研究,认为大庆原油与迪拜现货原油市场具有较强的正相关性,且石油类股票与国内外原油市场中的迪拜、大庆的相关程度更高。Anand等(2021)利用TVP-SVAR-SV模型分析了石油冲击对股票收益波动率的影响,发现股票收益波动率在供应特定的石油冲击的情况下没有影响。同样,对政策不确定性下的冲击会导致负回报,并增加其波动性。

二是研究能源价格变化对物流行业股价的影响。例如,文启湘等(2011)通过VAR模型与格兰杰检验对能源价格、我国GDP以及物流周转量进行研究,发现三者存在显著性的长期均衡关系,且能源价格与DGP变动对物流产业发展具有重要影响。陈帆(2019)等结合理论与实证研究了能源价格、能源替代和低碳物流的发展关系,发现电力和天然气作为低碳能源,在物流业能源消费中的占比仍较低。

然而,到目前为止,对于原油价格冲击与物流产业之间相互关系的研究还较少。因此,本文以INE原油、WTI原油期货与国内物流行业股价为研究对象,通过实证分析来研究原油期货价格对物流行业股价的溢出效应。

二、研究方法

(一)研究方法

本文基于多元GARCH模型来研究原油期货价格对物流行业股价的溢出效应。GARCH模型包括两部分,即条件均值方程与条件方差方程。本文将以VAR模型来描述均值方程,以Engle在2001提出的DCC-GARCH模型来建立条件方差方程。

1.VAR模型

该模型由Sims在1980年提出,并不以经济理论为依据,而是采取将多个过程联立的方式,在模拟的每一个过程中,内生变量都对原模型的所有内生自变量的滞后部分进行了回归,从而可以预测所有内生变量的动态关系,特别适用于预测互相关联的时间顺序过程,和预测随机扰动对变量过程的主动影响。其一般方程如下:

上述公式里,Yt表示k维内生变量的列向量,Yt-i,i=1,2,…,p为滞后的内生变量,Xt表示d维外生变量列向量,它可以是常数变量、线性趋势项或者其他非随机变量,p是滞后阶数,n为样本数目,Φi为k×k维的待估矩阵,B为k×d维的待估矩阵,εt为k维白噪声向量。

2.DCC-GARCH模型

动态相关系数多元自回归条件异方差模型(DCC-GARCH模型)由Engle在2002年提出,是其对常相关系数广义自回归条件异方差模型(CCC-GARCH)进行的扩充,其一般方程如下:

(二)数据来源与处理

1.数据来源

由于我国上海原油期货市场建立时间较晚,为保持时间跨度的同一性,本文选取2018年3月26日至2022年3月30日上海原油期货主力合约(INE),WTI原油期货以及国证物流指数(399 353.SZ)每日的收盘价作为指标变量(所有数据下载自东方财富choice金融数据库)。

2.数据处理

首先除去在节日、周末和特殊交易时段产生的数据缺少后的955份样本,然后将以美元为单位的WTI原油期货按当日我国人民币中间价换算成以人民币为单位,最后取其对数收益率,方程为:

上式中,Ri,t代表i市场t日的收益率,pi,t代表i市场t日的价格,i取INE,WTI,LOG分别代表上海原油期货市场、WTI原油期货以及证物流指数。

三、实证研究

(一)描述性统计

序列RINE、RWTI与RLOG描述性统计如表1所示。从表1我们可以发现,两个原油期货市场收益率序列都为正值,而物流指数收益率序列为负值;三个市场中WTI原油期货市场波动最大,物流指数市场波动最小,且三种市场收益率数列都存在尖峰厚尾的特点,并不适用于正态分布。

(二)ADF检验

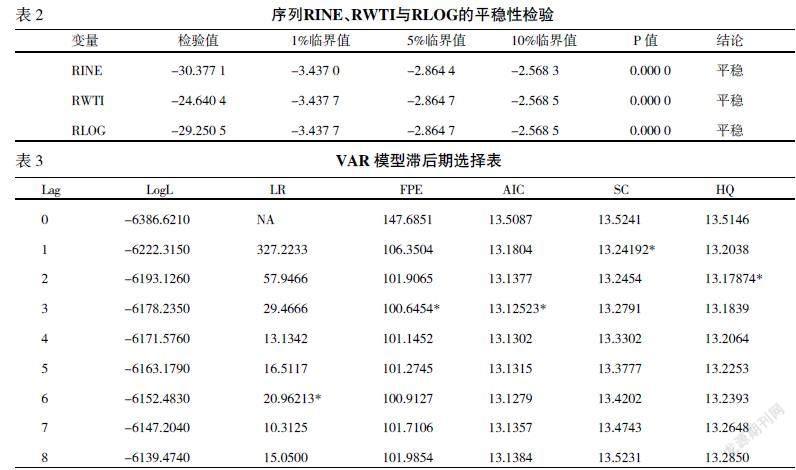

为了提高回归结果的精确度,在构建VAR模型之前必须先对三个收益率序列进行ADF的平稳性试验,结果如表2所示。

由表2我们可以看出,在10%、5%和1%的显著水平下收益序列(Ri)均为平稳序列,可以参与后续研究。

(三)VAR模型滞后阶数的确定与建立

对于VAR模型的最佳滞后期的选取结果如表3

建立后的VAR(3)模型如下所示:

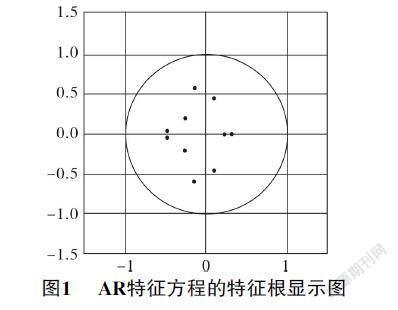

我们采用单位根的方式对VAR(3)方程进行稳定所示,结合四个准则我们选择建立VAR(3)模型。

性检验,结果如图1所示:单位根都位于圆内部,说明建立的VAR模型是合适的,可以参与后续研究。

(四)格兰杰因果检验

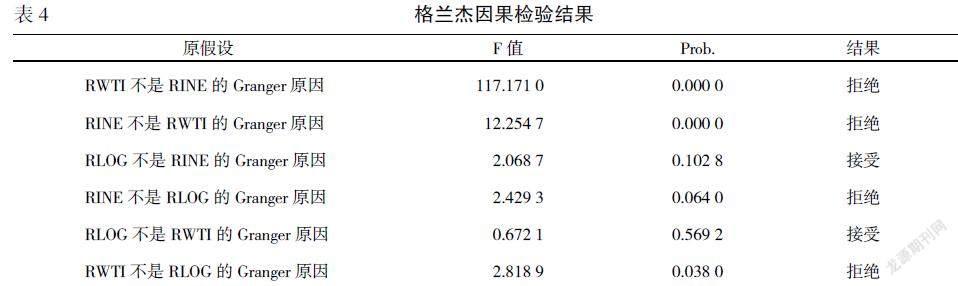

对两个收益率序列进行格兰杰因果检验,结果如表4所示。

从表4我们可以看出,在10%显著水平下,两个原油期货市场价格波动对物流指数波动都具有单向显著的影响,并且原油期货市场间互为格兰杰因果关系。

(五)原油期货价格对物流行业股价的溢出效应研究

1.ARCH检验

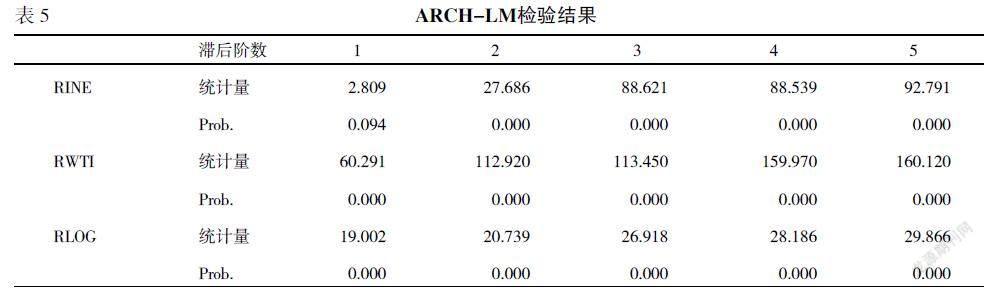

在进行DCC-GARCH模式构建之前,首先必须对已构建完成的VAR(3)模型残差值进行ARCH-LM测试,结果如表5所示。

由表5我们可以看到,收益率序列RINE、RWTI与RLOG在1—5的滞后阶均在10%下显著,说明均拒绝不存在ARCH效应的原假设,即序列存在ARCH效应。

2.DCC-GARCH模型建立

根据前文的描述性统计分析,三个收益率序列均存在尖峰厚尾的特征,且均不满足传统正态分布假定。因此本文以更为准确描述此特征的分布来建立DCC-GARCH模型,结果如表6所示。

在表6中,α1为新信息对市场波动的影响程度,β1为市场波动的持续程度。α1值较小、β1值较大,说明两个市场均存在较大的波动集群性,α1+β1接近1,表明条件波动的持续性。a1为新信息对当前波动相关性的影响程度,b1为市场波动相关性的持续程度。a1与b1系数表明条件相关并不具有平稳性。图2与图3分别为INE与LOG、WTI与LOG的相关系数图。

结合图2与图3我们可以发现,两个原油期货市场对国证物流指数的动态相关系数都是较低的,分别为0.18、0.135。自2018年3月INE上市至2019年底,INE與国证物流指数的动态系数一直在0.176—0.182间波动,WTI与国证物流指数的动态系数则在0.134—0.138间波动。而在2020年初,两种动态相关系数都开始上升,在2020年三四月达到最高值,然后开始回落。不同的是,INE与国证物流指数的动态系数较之前波动幅度变小,而WTI与国证物流指数的动态系数则与之前波动水平无异。

2020年初动态系数波动剧烈的原因可能是因为此时新冠疫情开始在全世界范围爆发,全球经济下滑,并且受到OPEC+价格战的影响,造成原油供应过剩,引起国际原油价格下跌,剧烈波动,甚至发生了WTI原油跌至负值的现象,我国INE原油不免也受其影响导致价格下滑。此时,物流市场也受到新冠疫情影响导致市场低迷,因此两个原油期货市场间与物流股票市场相关性在这段时间处于较高的水平。随着疫情缓解,全球经济回暖,WTI与国证物流指数的动态相关系数又回到初期的相关水平,而国内INE与国证物流指数的动态系数则较之前有所提高。

四、结论

本文通过VAR模型与DCC-GARCH模型研究国内原油期货市场与新能源股票市场的溢出效应,并得出以下结论。

1.INE与WTI原油期货价格波动对物流股票价格波动皆具有单向显著的影响,而物流股票价格波动并不具有对原油期货市场价格波动的影响。

2.原油期货市场与物流股票市场受前期动态相关系数的影响较大,变动持续性也较强。

3.INE与WTI原油期货市场与物流股票市场间动态相关系数都较低。新冠疫情爆发虽然提高了动态相关系数,但不久后又回落,只有INE与物流股票市场间动态相关系数较之前稍高,INE与物流股票市场间动态相关系数则回落至最初水平。

参考文献:

[1] 张曦,王剑雨.原油价格对股票市场影响的国际比较[J].价格理论与实践,2013,36(1):75-76.

[2] 张金凤,马薇.石油价格波动与股票市场波动的相关性研究[J].统计与决策,2016,39(9):153-156.

[3] Anand,B.,Paul,S. Oil shocks and stock market: Revisiting the dynamics[J].Energy Economics,2021,(96):105111.

[4] 文启湘,赵杰.基于能源价格的我国物流业发展策略研究[J].现代物流,2011,(9):28-32.

[5] 陈帆,王富忠,李崇岩.能源价格、能源替代与低碳物流发展研究——以浙江省为例[J].现价格理论与实践,2019,(2):145-148.

[6] Maitra,D.,Rehman,M.U.,Dash,S.R. and Kang,S.H. Oil price volatility and the logistics industry:Dynamic connectedness with portfolio implications[J].Energy Economics,2021,(102):105499.

[7] Aggarwal,R. and Akhigbe,A. and Mohanty,S.K. Oil price shocks and transportation firm asset prices[J].Energy Economics,2012,(34):1370-1379.

[8] Balakumar,S.,Dash,S.R.,Maitra,D. and Kang,S.H. Do oil price shocks have any implications for stock return momentum?[J].Economic Analysis and Policy,2022,(75):637-663.

[9] 张大永,姬强.中国原油期货动态风险溢出研究[J].中国管理科学,2018,26(11):42-49.

[10] 王富忠.物流业碳强度的影响因素研究——基于能源价格和货物周转量的分析[J].价格理论与实践,2018,(11):132-134.

Research on Spillover Effect of Crude Oil Futures Price on Stock Price of Logistics Industry

Yao Ding

(College of Economics and Management, Nanjing Forestry University, Nanjing 210037, China)

Abstract: Since the reform and opening up, China’s economy has developed rapidly, and people’s shopping has become more and more convenient. At the same time, it has also driven the rise of the logistics industry represented by the express industry. Using VAR model and DCC-GARCH model, taking the daily closing prices of INE and WTI crude oil futures and China Securities logistics index as sample data, this paper conducts an empirical study on the spillover effect of crude oil futures prices on the stock prices of logistics industry. The results show that the price fluctuations of INE and WTI crude oil futures have a significant one-way impact on the price fluctuations of logistics stocks; the crude oil futures market and the logistics stock market are greatly affected by the dynamic correlation coefficient in the early stage, and the change persistence is also strong; the dynamic correlation coefficient between INE and WTI crude oil futures market and logistics stock market is relatively low. Although the outbreak of COVID-19 increased the dynamic correlation coefficient, it soon fell back. Only the dynamic correlation coefficient between INE and logistics stock market was slightly higher than before, and the dynamic correlation coefficient between INE and logistics stock market fell back to the initial level.

Key words: VAR; DCC-GARCH; crude oil futures; logistics industry; spillover effect

[責任编辑 彦 文]