基于“业-财-碳”三重模型的碳预算管理研究

2023-04-16徐娅萍徐海容杨勇周建豪

徐娅萍 徐海容 杨勇 周建豪

摘要:随着温室效应问题的逐年加剧和我国“碳中和”目标的提出,钢铁企业面临的减排压力逐渐增大,本次研究拟通过结合现有理论、企业调查和定量计算分析,创造性地将碳排放管理嵌入经营管理控制系统,依据“业-财-碳”三重预算模型,为钢铁行业建立一个高效科学的碳预算方案。

关键词:“业-财-碳”;三重预算;钢铁行业;预算管理

一、引言

2021年政府工作报告中所提及的“碳达峰”“碳中和”两词迅速霸占主流媒体的首要板块。而就在此前,我国已正式宣布力争2030年前实现碳达峰、2060年前实现碳中和,这是中国基于推动构建人类命运共同体的责任担当和实现可持续发展的内在要求作出的重大战略决策。

碳中和、碳达峰两词中的“碳”,主要指人类生产生活活动产生的二氧化碳。我国作为当下最大的发展中国家,每年碳排放的数量巨大,而钢铁行业作为高排放行业之一,其碳排放管理的有效性将直接影响我国绿色低碳产业转型的质量和速度。

二、碳预算与预算管理的相关研究现状

碳预算是企业全面预算的重要组成部分,旨在通过对碳交易、碳减排和碳排放等方面的预算对企业未来的碳排放、碳交易做出整体预测,对企业经营投资决策和长短期战略实施均发挥着重要作用,在绿色低碳发展理念下,通过科学的碳预算体系可以实现对碳排放管理与碳减排活动的合理规划。

在碳排放管理体系中,国内外学者运用诸如投入产出、生态足迹、作业成本、生命周期等方法进行了大量研究和讨论,但忽视了企业碳排放和管理活动与经营活动、财务活动的协同互动关系,其制定的预算并未将企业的经营目标、财务目标纳入企业碳预算管理目标的主要范畴中,一定程度上割裂了三者间相互作用相互影响的协同关系。

因此,本文将以企业全面预算管理作为基本方法,将碳预算管理纳入企业日常生产经营活动中,通过“业-财-碳”三重预算管理模型的建立,不仅为企业提供分析框架与管理工具,同时也帮助管理者創立更多综合预算调节的杠杆,以实现企业资源和作业在财务和环境方面的有效配置,实现企业的财务盈利目的和碳排放目标。

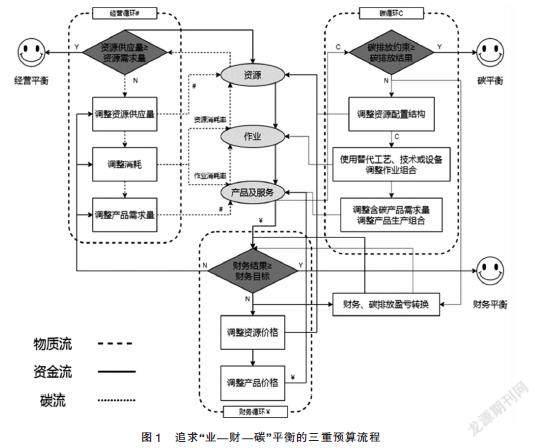

三、理论基础与模型设想

(一)三重预算基本概念

在碳中和这一时代大背景下,环境因素成为每个企业不得不放入预算模型进行考量的一项重要指标。这一指标在具体实践过程中可以由碳排放及碳足迹的增减来具象化表示。因此,三重预算在传统双重预算模式基础上引入了产品生产经营过程中的碳排放因子这一嵌入量,将原来的业务与财务双重平衡拓展为业务、财务、碳排放的三重平衡,进而将环境因素纳入企业预算范围之内。

(二)三重预算模型平衡工具

当企业的碳排放结果小于或等于碳排放目标时,该企业就实现了碳预算平衡;反之,就会出现碳预算赤字。出现碳预算赤字或盈余时,往往可以通过源头、过程及末端三条碳排放治理渠道进行调节,如调整资源配置体系,产品作业流程,产品销售组合等,使企业最终实现碳平衡。

第一,治理渠道是通过源头减排,集中在资源层面。企业出现碳预算赤字后,可主要通过发展大量清洁能源(太阳能、风能、地热能、生物质能、核能等)和替代能源(电能等),改善企业原有资源配置结构,力争减少石油、煤炭等碳排放量较高的化石能源的使用数量和频率,减少二氧化碳排放量,使最终碳排放结果与碳排放目标基本持平。反之,出现碳预算盈余后,可以在一定程度内使用排碳量较高但价格相对低廉的煤炭、燃气等化石能源,在兼顾碳预算平衡的情况下节约成本支出,保障一定的财务盈余。

第二,治理渠道是通过过程减排,集中在作业层面。作业层面的平衡工具主要为替代工艺、替代技术、替代设备、作业组合调整。企业在出现碳预算赤字时,一方面可以优化生产流程和锻造工艺,模仿成熟的生产流程体系,引入先进的科学技术去完善工艺;另一方面,在考虑到业务平衡和财务平衡的前提下,适当升级或完善作业组合。而当出现碳预算盈余时,企业则可以在不影响到碳预算平衡的条件下充分挖掘财务效益,采用碳排放量相对较高,但设备的折旧额较低,综合财务收益较大的工艺流程进行生产经营。

第三,治理渠道是通过末端减排,集中在产品层面。产品碳排放量过高时,可以开发全新的商品组合,引导消费者减少高碳产品的需求量,刺激其加大低碳产品的需求程度和范围,从根本上减少产品成本投入环节及生产环节的碳排放量,最终实现碳预算平衡。与此同时,企业也可以根据自身的销售情况制定定价策略,调整生产结构,譬如对高碳产品追加税费,提高产品价格以减少销售量;对于低碳产品进行适当财务补贴和社会责任意识宣传。

(三)三重预算模型公式

依据物质流、价值流、碳流三者之间的平衡原理,我们可以假设存在一个n种产品,m种作业构成的企业生产经营体系,从而构建出具体的三重预算模型,如下所示:

z■=∑■■[RC■·∑■■(x■·AC■)]≤■π■=∑■■p■·x■-∑■■∑■■■·y■+p■·ΔE■≥■■E■=∑■■∑■■■·y■+ΔE■≤■

四、三重预算平衡的算例分析

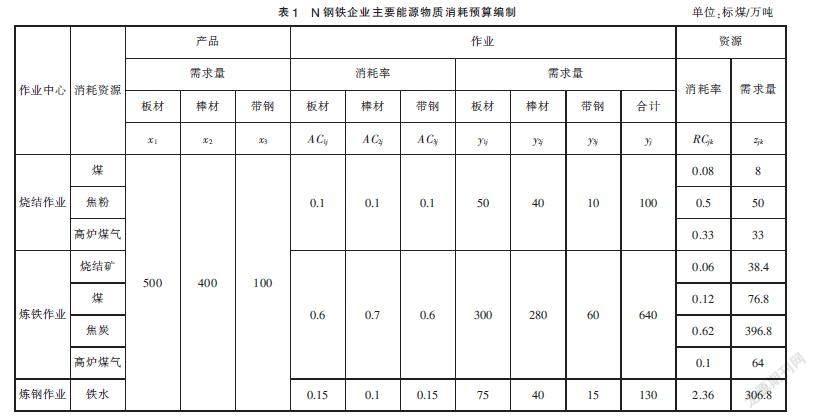

为将三重预算法具体应用于钢铁行业,本研究将参考殷明俊和邓倩等人的算例分析思路,进行业-财-碳三重预算编制的算例分析。在实际调研中发现N钢铁企业工序较多,各能源消耗较为复杂。因此,本文将对N钢铁企业的基础数据进行简化,进行经营预算、成本预算和碳预算的编制。

现模拟N钢铁企业生产的钢材主要为板材、棒材和带钢,预计下一年度的市场需求量分别为500万吨、400万吨和100万吨,所消耗资源中碳排量较高的主要有原料、燃料和溶剂等;在供给环节,板材、棒材和带钢的价格分别为4000元每吨、3600元每吨和5700元每吨;在生产环节,N钢铁企业高碳排放的生产流程主要为烧结、炼铁和炼钢。

(一)N钢铁企业经营预算编制

根据模拟数据,板材、棒材、带钢的预计市场需求量分别为x1=500万吨、x2=400万吨和x3=100万吨,作业消耗率ACij和资源消耗率RCjk参考N钢铁企业的经营情况编制,进而得出表1(折合成标煤)。根据公式yij=xiACij可以得到每个产品所对应的作业需求量yij,和总作业需求量yj,最后再根据公式zjk=yj·RCjk得出各资源的需求量。

通过比照N钢铁企业各项资源的实际供应量和表1所得出的预计需求量可知,两者并不相匹配。其中,煤、焦粉、烧结矿和高炉煤气供应不足,而焦炭、铁水等供应过度。当供不应求时,N钢铁企业可以增大购买量或循环使用自产资源;当供大于求时,N钢铁企业可以降低购买量或将剩余资源调配至其他流程。

(二)N钢铁企业财务预算编制

根据各资源市场价格pk和表1所示的N钢铁企业各项资源的需求量,本文将进一步进行N钢铁企业的财务预算编制,如表2。首先由pk·zjk得到各资源成本cjk,然后加总得到各项作业成本cj,再根据表1所示的作业需求量得到单位作业成本,最后结合板材、棒材和带钢的作业需求量来计算各自的成本C1、C2、C3和总成本Csc。

由表2可知,N钢铁企业的总成本Csc约为1094406.1元,根据πsc=∑■■pi·xi-∑■■∑■■■·y■+p■·ΔE■可以得到企业的财务结果(即总利润)为2915593.9元。若企业的财务成果大于其财务目标,即πsc≥πsc,那么企业实现财务平衡。若未实现,那么企业可以采取降低成本或提高售价的措施。

(三)N钢铁企业碳预算编制

钢铁生产过程包括焦化、烧结、球团、炼铁、炼钢、轧钢等多个工序,在不考虑溶剂的情况下,N钢铁企业的碳排放主要来源为煤、焦粉、焦炭、高炉煤气和铁水。拟照表2成本预算编制原理,先根据每项资源的需求量zjk和碳排放因子Dk计算出各自的资源碳排量ejk,再汇总四个作业各自所需资源的碳排量得到作业碳量ej,并进一步得出单位作业碳排量ej/yj,最后依据产品所消耗的作业量来分配产品碳排量E1、E2和E3,并加总得出企业总碳排量Esc,如表3。

由表3可知,N钢铁企业的总碳排约为1844.213吨,若这一数值低于企业的碳排放目标,则说明企业实现了碳预算平衡,反之则未实现,企业可以通过使用先进的节能工艺和更低能耗的设备、开展能源综合利用项目、优化用能结构、提高企业产生余热余能资源的回收利用率等。

五、结论与不足

本文深入研究傳统预算和追求 “业-财-碳”三重平衡的预算,对其进行优劣分析,并以高碳排放的钢铁企业为研究对象,简化其产品周期中的各项环节,运用文献检索法和实地访谈考察法学习了解到钢铁行业各流程和产品的资源成本库、作业中心的结构、成本动因和碳因子分析,从而应用作业基础三重预算法和作业成本法对其进行预算编制和算例分析。本研究符合国家当下热点需求,且能较为有效地帮助企业实现经营效率、经济效益和环境效益的统一。除此之外,研究内容可以解决绝大多数钢铁行业的碳预算管理问题,并对其他高碳排行业也有极大参考价值,具有实操性,而不仅仅停留在理论层面。

本文的不足之处在于:第一,预算的编制仅停留于生产环节,而没能做到企业全价值链的三重预算编制,例如产品的研发环节、产品的包装环节和产品的配送环节等;第二,除钢铁行业外,还有很多高碳排放行业,期待将来能有更多关于不同行业的相关预算编制,从根源上做到经济效益、产能、环境效益有机结合,进而有力推动我国“碳中和”进程。

参考文献:

[1]欧佩玉,王平心.作业基础预算模型研究[J].当代财经,2004(06):122-124.

[2]涂建明,李晓玉,郭章翠.低碳经济背景下嵌入全面预算体系的企业碳预算构想[J].中国工业经济,2014(03):147-161.

[3]苏文俊.钢铁企业碳排放源主要物料品种分析[J].资源节约与环保,2018(03):72-74.

[4]殷俊明,邓倩,江丽君,黄楠.嵌入碳排放的三重预算模型研究[J].会计研究,2020(07):78-89.

[5]许迅安.基于资源价值流的企业碳成本核算分析——以钢铁行业为例[J].财会通讯,2020(22):132-135.

[6]Stefan Schaltegger,Maria Csutora. Carbon accounting forsustainability and Management:Status quo and challenges[J]. Journal of Cleaner Production,2012,34(05):1-16.

[7]Francisco Ascui,Heather Lovell. Carbon accounting and the construction of competence[J].Journal of Cleaner Production,2013(36):48-59.

*基金项目:江苏大学2021年大学生实践创新训练计划项目(项目编号:202110299597X)。

(作者单位:江苏大学)