企业可持续增长视角下的财务规划

2023-04-09李苹

李苹

企业的存在就是为了增长与发展,而在企业发展的过程中要制定符合企业发展的财务规划。本文以XX企业为例,根据可持续增长率和实际增长率之间的关系,分析其在不同情况下的财务规划,并针对一些问题提出建议。

从企業长期发展角度来看,可持续增长能够使企业在长期的经营过程中以及在市场的竞争中获得稳定的收益和保持有效的竞争力。因此,在可持续增长的视角下进行财务规划研究,对企业的发展具有推动作用。

一、可持续增长与财务规划理论基础

(一)可持续增长模型

可持续增长并不是要求企业的可持续增长和实际增长完全一致,而是一种动态的平衡关系。判断一个企业是否处于可持续增长过程,主要是运用可持续增长模型来分析。具有代表性的模型主要有两个:希金斯模型和范霍恩模型。

最早提出可持续增长模型的是美国财务学家罗伯特·C·希金斯,希金斯模型是从定量的角度分析企业的可持续增长,并且认为可持续增长率是在企业的资源没有被耗尽条件下的企业销售最大增长率。范霍恩模型是在希金斯模型的基础上进行了完善,分为静态模型和动态模型。虽然范霍恩模型更符合企业实际情况,但是其计算复杂并且数据难以找到,降低了可操作性,因此本文主要通过希金斯模型来分析企业的可持续增长率,并将可持续增长率与企业的实际增长率相比较,分析企业财务管理所存在的问题,并针对问题提出相应对策。

希金斯模型公式:可持续增长率=销售净利率×总资产周转率×期初权益乘数×留存收益率。

(二)财务规划

财务规划一般是指企业在经营过程中为了提升自身竞争力而采取的一系列战略财务措施,例如融资策略、投资策略、股利政策等。本文主要分析XX企业在可持续增长率与实际增长率存在差距时企业所采取的措施。

1.融资策略

融资指的是企业通过一定方式向社会筹集资金的行为。企业在发展过程中,资金是必不可少的条件,因此,融资成为企业财务规划的重要组成部分。根据资金来源不同,分为内部融资和外部融资,其中,内部融资是企业首先考虑的融资方式,就是企业自身生产经营过程产生的资金,主要由留存收益和折旧组成,这类融资方式具有速度快、成本低的特点,但筹集资金数额有限。

当内部筹集资金不能满足发展需要时,企业往往会考虑外部融资,其中以股权融资和债权融资为主。股权融资是指公司股东通过出让企业所有权筹集资金的方式,不需要归还本金及利息,但是需要向新股东分红,会稀释企业所有权,不利于统一管理;债权融资是指以债务形式筹集资金的方式,企业需要向债权人支付利息并到期需要归还本金,债权融资方式主要用来解决企业临时性的资金短缺问题。

2.投资策略

企业经过一段时间的发展,具有一定的资金基础,这时可以将企业闲置资金投资,规避风险的同时获得一定的收益。

企业一般利用留存收益进行投资,投资根据时间的长短可以分为两类,短期投资和长期投资。企业要根据未来规划选择合理的投资方式,若资金充足,且未来一段时间内没有大量资金支出的需要,则可以选择长期投资,获得稳定收益;若企业资金仅有部分剩余,或者不确定未来是否需要大量资金维持基本生存,则不适合投资或者只能选择短期投资,使得企业急需资金时能够及时收回投资。

3.股利政策

股利在一般情况下就是指红利,企业在融资过程中采用股权融资时,就会分散企业的所有权,获得股本,增加股东数量,而公司不需要归还股东本金以及利息,只需要支付股利。因此股利政策指的是上市公司将剩余利润向股东分配的政策,包括股利支付时间、股利支付率以及股利支付方式等等。其中股利支付率决定了向股东支付股利数额的多少,股利支付率并不是越高越好。当企业资金紧缺时,降低股利支付率可以减少企业资金流出,确保企业内部更多资金供企业发展需要;当企业剩余利润较多时,可以适当提高股利支付率,支付给股东更多的股利,可以向股东证明公司盈利能力强,增强股东的信心,并且吸引更多投资者,有利于企业发展。

(三)实际增长率与可持续增长率的关系

1.实际增长率大于可持续增长率时,说明企业的资源被过度使用,财务资源消耗过高,企业应当采取增加负债、增加权益融资、改变股利政策等措施增加财务资源,降低实际增长率,使实际增长率向可持续增长率回落,促进企业长期发展。

2.实际增长率小于可持续增长率时,说明企业的资源出现闲置现象,没有充分利用财务资源,管理者应当在合理规划的前提下利用企业剩余的财务资源,例如清偿部分负债、增加有利于企业发展的对外投资等。

3.实际增长率等于可持续增长率时,说明企业财务资源恰好被充分利用,既没有剩余,也没有过度消耗,有利于企业长期的发展。但是这是一个理想状态,企业很难将实际增长率控制得恰好等于可持续增长率,因此两者只需要处于动态平衡状态即可。

二、XX企业可持续增长视角下的财务规划分析

(一)XX企业简介

XX企业前身成立于1984年, 经过30多年的发展,已经成为中国家电行业的龙头企业。

(二)XX企业数据选取

下表是以XX企业2016年——2021年公司公布的财务报告的数据为依据,获得的净利润、营业收入、资产总额、期初所有者权益、股利支付率、留存收益率。

(三)XX企业可持续增长率与实际增长率的计算

下表为XX企业2016年——2021年通过计算得出的可持续增长率和实际增长率。

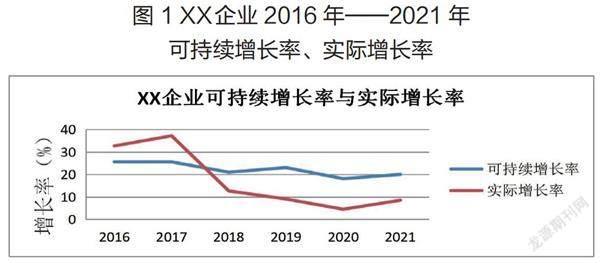

从上图可以看出,可持续增长率虽然相对于实际增长率来说比较稳定,但是也有小幅度的波动,其分别在2016年至2018年和2019年至2020年呈现下降趋势,在2018年至2019年和2020至2021年呈现上升趋势。而变化幅度较大的实际增长率在2017年至2020年呈现下降趋势,在2016年至2017年和2020年至2021年呈现上升趋势。

(四)XX企业可持续增长视角下的财务规划分析

1.XX企业实际增长率大于可持续增长率分析

综合来看,在本文所选取的6年数据中,XX企业前两年的实际增长率是高于可持续增长率的,说明在这两年期间,XX企业的财务资源消耗过高,此时从财务规划的角度分析,XX企业应当采取增加负债、增加权益融资、改变股利政策等措施增加企业的财务资源,降低实际增长率,使实际增长率向可持续增长率回落。以下是根据XX企业的年报数据进行分析,得出XX企业为改善这一局面而采取的措施:

(1)股权融资分析。发行股票需要较高的资金,对于企业来说是成本最高的融资方式,而且发行股票还会分散企业的控制权,不利于管理。根据XX企业公布的财务数据来看,最近一次增发新股是在2014年,以10.83元/股的价格增发3.03亿股。因此自2016年以来,XX企业没有通过增发新股的形式筹集资金。而且XX企业的实际增长率高于可持续增长率是一种短期现象,所以没有发行新股来筹集资金也是符合企业发展规律的财务规划。

(2)债权融资分析。债权融资是企业一种重要的融资方式,相对于股权融资来说,其最大的优点是融资成本较低。根据XX企业提供的公司年报数据来看,2016年的流动负债为735.6亿,非流动负债为202.2亿,负债合计为937.9億,权益乘数为4.05;2017年的流动负债为813.1亿,非流动负债为280.0亿,负债合计为1093亿,权益乘数为4.17,说明负债程度在变高。由此可以看出XX企业在2017年采取的财务规划为增加负债,以此来减轻企业的财务负担。

(3)股利支付政策分析。XX企业2016年支付股利为1.487亿,税后净利润为66.96亿,股利支付率为2.22%;2017年支付股利为1.538亿,税后净利润为90.28亿,股利支付率为1.70%。虽然2017年XX企业股利支付额有所上升,但是税后利润提高的幅度远大于股利支付额,因此其股利支付率逐年降低,能够缓解企业因为资金短缺所带来的问题,说明根据企业目前所处的状况,XX企业采取了正确的财务规划,增加了企业的财务资源。

(4)留存收益角度分析。XX企业2016年留存收益率为97.78%;2017年留存收益率为98.30%。这说明XX企业将经营收入的绝大部分资产留在企业内部,供企业经营发展使用。这显然符合企业资金短缺时正确的财务规划内容。

总的来看,XX企业在2016年的实际增长率虽然有所上升,但是在2017年调整了财务规划内容,使得实际增长率有所下降。因此也说明在这一时期XX企业所采取的一系列措施,是有利于企业长期发展的正确财务规划。

2.XX企业实际增长率小于可持续增长率分析

2017年至2018年期间,XX企业的实际增长率开始低于可持续增长率,说明企业的财务资源有剩余,管理者应当在合理规划的前提下充分利用企业剩余的财务资源,例如清偿部分负债、增加有利于企业发展的对外投资等。以下是根据XX企业的年报数据进行分析,得出XX企业为改善这一局面而采取的措施:

(1)股利支付政策分析。XX企业2018年支付股利1.684亿,税后净利润为99亿,股利支付率为1.70%;2019年支付股利1.459亿,税后净利润为123.3亿,股利支付率为1.18%;2020年支付股利额为零,股利支付率为零;2021年支付股利额0.106亿元,税后净利润为132.2亿元,股利支付率为0.08%。显然2018年至2020年XX企业股利支付额有所下降,并且其股利支付率逐年降低,使得企业留存资金增加,进一步导致企业内部财产资源剩余量增加,更导致了在这个时期内企业的实际增长率进一步下降;而2020年至2021年XX企业的股利支付率又有所上升,观察折线图也可以发现,实际增长率有所上升。因此,XX企业应当提高股利支付率。

(2)投资分析。根据XX企业提供的年报数据,2018年长期股权投资为139.9亿元,2019年长期股权投资为204.6亿元,2020年长期股权投资为215.7亿元,2021年长期股权投资为232.3亿元。虽然在图中可以看出只有2020年以后的实际增长率才有所上升,但是在2019年至2021年,可持续增长率与实际增长率呈同方向变动。因此XX企业对外投资的增加虽然没有带来实际增长率的大幅上升,但至少使得实际增长率与可持续增长率保持同幅度同方向变动,所以XX企业此举也是有利于企业可持续发展的。

(3)多层次发展分析。XX企业在中国市场为用户提供全品类的家电产品,并以家电产品为基础,为用户提供智慧家庭解决方案。XX企业于2018年收购了A公司,并于2019年收购了B公司,其自主运营业务与收购的海外业务共同促进了公司的海外智慧家庭业务发展。XX企业不仅在国内和海外两个市场发展,而且在业务层面也全面发展,基于已经建立的智慧家庭业务,公司还发展了家庭小家电业务、装备部品业务以及渠道分销等其他业务。全方位的发展,在整体上提高了XX企业在市场中的核心竞争力。

三、XX企业案例分析结论与建议

(一)结论

通过希尔顿模型中的可持续增长率与企业实际增长率之间的差异,得出关于XX企业财务规划的结论如下:

总的来说,在2016年至2021年间XX企业采取了较为合理的财务规划。在实际增长率高于可持续增长率时,XX企业采用增加债权融资、降低股利支付率、增加企业留存收益的财务规划,增加企业的财务资源,缓解财务资源紧张的问题;在实际增长率低于可持续增长率时,XX企业采用增加对外投资、进行多元化发展的财务规划,充分利用了企业闲置的财务资源,以获得更高的收益。

(二)建议

1.合理规划,提高总资产周转率。XX企业应该结合企业所处内外部环境合理规划资产的利用,提高资产的利用效率,处置多余、闲置的资产,增加企业的销售收入,提高总资产周转率。

2.适当调整股利支付政策。2018年至2020年,XX企业在企业的财务资源有剩余的情况下,还是逐年降低股利支付率,这虽然有利于增加企业的留存收益,以备企业不时之需,但是若一直降低股利支付率,也会引起股东的不满,打击股东的信心,同时也会造成潜在投资者对于企业经营情况的不认可,影响企业声誉,降低企业的股票价格。因此,XX企业应该充分考虑企业经营情况,调整适合自身的股利支付政策。

(作者单位:青岛理工大学)