数字普惠金融对科技型企业R&D融资约束的纾解效应

2023-03-16范富琳

范富琳

摘 要:利用面板模型研究地区宏观数字普惠金融的发展与微观科技型企业R&D融资约束之间的关系。研究发现,大部分科技型企业都存在一定的外部融资约束,并且在很大程度上会影响企业内部R&D投入规模的扩大和缩小,数字普惠金融的发展在一定程度上可以缓解科技型企业R&D融资约束;并且,就外部环境而言,在金融发展水平与法律制度环境更佳的地区,数字普惠金融的纾解效果更为显著。

关键词:数字普惠金融;科技型企业;R&D投入;融资约束

中图分类号:F832.51 文献标志码:A 文章编号:1673-291X(2023)04-0090-03

科技型企业的高质量发展离不开科技创新的大力支持,而R&D投资作为科技创新的源泉,其整体的资金投入与稳定关系到企业自身竞争力与经营绩效。如今,国内外学者对数字普惠金融的研究越来越丰富。数字化进程的出现,形成了更多新型的金融资源配置方式,解决了很多问题并惠及了很多领域。大部分学者就数字普惠金融低成本、广覆盖和通达便捷的独特特征,研究其对居民收入分配(宋晓玲,等,2017)、就业创业(谢绚丽,等,2018)、社会保障(汪亚楠,2020)等宏观方面的作用效果,只有少部分学者从微观层面研究数字普惠金融对融资约束的影响机制,因此对于微观企业的影响效应研究不足。

一、研究设计

(一)模型构建

设定模型:

△SRDC=a0+a*CF+a*DIFI+a*DIFI*CF+β*Z+εit (1)

Z=β*Cash+β*Size+β*Levc+β*Roa+β*Lober+β*Expend+β*Grow+β*△SD(2)

(二)数据来源与指标选取

本文的数据主要是来源于中国统计年鉴、同花顺数据库和企业年报。为了避免实证结果受到异常值的影响,对异常值与缺失值进行剔除并进行Winsorize处理,最终确定本文样本为744家科技型上市企业,变量描述性统计如表1所示。

1.被解释变量。△SRDC,科技型企业R&D投入,这里用研发投入总额占营业收入比例来表示。

2.解释变量。DIFI,数字普惠金融,采用北京大学编制的数字普惠金融指数(2011—2018)。地区法律制度指标Law与地区金融发展水平Fin分别来自《中国分省份市场化指数报告(2016)》以及《中国地区金融生态环境评价(2013—2014)》。

3.控制变量。企业的规模Size,总资产取对数;企业成长性Grow,用年主营业务收入增长率表示;企业资本结构变动量Levc,资产负债率代表;企业人力Lober,员工人数取对数;现金持有水平Cash,采用货币资金与交易性金融资产之和比上年初总资产;资产报酬率Roa,用企业投资报酬占投资总额的比率表示;长期资本支出Expend,用购买固定资产、无形资产和其他长期资产的现金流量与年初总资产之比表示;短期债务变动△SD,流动性负债增加额比上年初总资产的值。ε为随机干扰项,i为企业标识,t为时间标识。

二、实证分析

(一)模型估计结果及分析

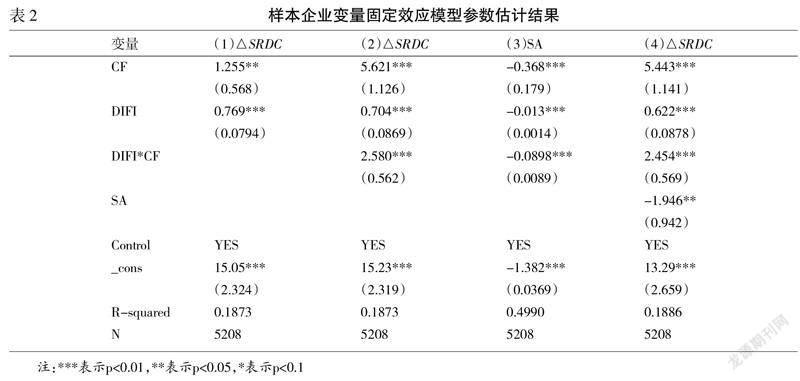

如表2所示,基于Hausman检验数据的结果,本文选取面板固定效应模型对变量之间关系进行验证。从模型(1)、模型(2)和模型(4)中的估计结果可以看出,内部现金流对企业R&D投入的系数都在一定程度的显著性水平上显著为正,说明科技型企业的R&D投资依赖于内部现金流,存在很明显的外部融资约束;数字普惠金融指数DIFI都在1%的显著性水平下显著为正,说明数字普惠金融的发展对科技型企业R&D投入有着显著的促进作用。模型(2)中数字普惠金融与内部现金流的交互项在1%的显著性水平下显著。还发现,在引入交互项后,虽然DIFI的系数依旧显著为正,但其系数变小了,这说明数字普惠金融对企业R&D投入的直接效應受到交互项的影响,通过融资渠道可以达到缓解企业研发融资约束的作用。

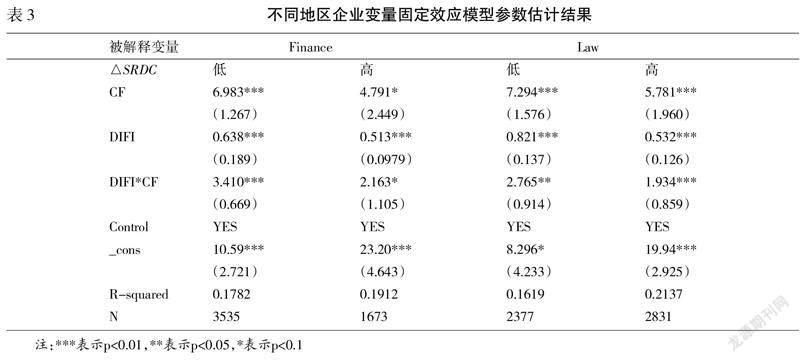

如表3所示,本文将所有样本企业按照地区金融发展水平和地区法律制度环境指数的高低各分为两组,进行不同地区的企业变量固定效应模型检验。从表3的估计结果可以看到,数字普惠金融指数DIFI与交互项DIFI*CF的系数均显著为正,说明数字普惠金融的发展能够促进科技型企业的研发投入。但两种地区指标系数中,金融发展水平与法律制度环境指数较低地区的值要明显高于较高地区的值,说明数字普惠金融的发展对科技型企业R&D投入的促进作用在金融发展水平和法律制度环境指数低的地区更为显著,也就是对外部的融资约束的疏解作用也更为显著。

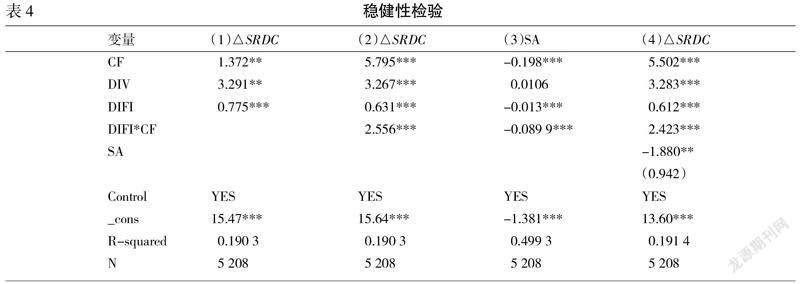

进一步进行稳健性检验,在上述分析中,可能会存在内生性问题。例如,发放现金股利问题,使得现金流的敏感性很强,同样会产生重要的影响,让我们产生误差,忽略了这方面的影响。因此,在基准模型(3)中,本文引入了新的指标“股利发放率DIV”,采用每股股利与每股收益的比值作为控制变量(其他指标保持不变),来观察验证结果是否相同。如表4所示,检验的固定效应回归结果的结论基本相似,没有显著性的变化,因此,认为上述结果具有稳定性。

三、总结性建议

第一,推广数字普惠金融的成功实践,在总结各类经验的基础上,增加基层数字普惠金融试点,扩大数字普惠金融的适用范围,为更多需要进行融资活动的企业注入血液,在企业R&D融资方面起着重要作用,并进一步优化金融资源配置。

第二,数字普惠金融需要一个完善的外部环境来降低风险可能性。在进行数字化的创新过程中,构建以风险为导向的监管框架,加强行为监管和功能监管,研究数字化技术可能带来的各种类型风险,采用人工智能手段实现监管规则标准化、数字化和程序化,让使用的范围与领域更加深入。

第三,政府应当支持数字普惠金融的发展,针对性地出台政策,并将其发展纳入国家“十四五”金融业发展规划,尽快制定产业支持和财税支持政策,营造数字普惠金融良好政策环境,以更好服务于金融机构。

参考文献:

[1] 宋晓玲,侯金辰.互联网使用状况能否提升普惠金融发展水平?来自25个发达国家和40个发展中国家的经验证据[J].管理世界,2017,(1):172-173.

[2] 谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[3] 冯大威,高梦桃,周利.数字普惠金融与居民创业:来自中国劳动力动态调查的证据[J].金融经济学研究,2020,35(1):91-103.

[4] 郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

The Relief Effect of Digital Inclusive Finance on R&D Financing Constraints of High-tech Enterprises

Fan Fulin

(Jiangsu University, Zhenjiang 212013, China)

Abstract:Panel model is used to study the relationship between the development of regional macro digital inclusive finance and R&D financing constraints of micro technology enterprises. It is found that most of the S&T enterprises have certain external financing constraints, which will affect the expansion and contraction of the internal R&D investment scale to a large extent. The development of digital inclusive finance can alleviate the R&D financing constraints of S&T enterprises to a certain extent. And in terms of external environment, the relief effect of digital inclusive finance is more significant in areas with better financial development level and legal system environment.

Key words: digital inclusive finance; science and technology enterprises; R&D investment; financing Constraints

[責任编辑 妤 文]