环境规制、研发费用加计扣除与企业绿色创新

2023-03-02王芸邓钊张妍莹

王芸 邓钊 张妍莹

【摘 要】 在“碳达峰、碳中和”的背景下,绿色创新成为企业转型发展的重要支撑,基于2016—2021年A股上市公司的数据,重点考察環境规制、研发费用加计扣除政策对企业绿色创新的影响机理。研究发现:环境规制与企业绿色创新之间存在显著的倒“U”型关系,并且随着研发费用加计扣除政策力度的增大,倒“U”型曲线表现出拐点右移和下降倾斜度减小的变化,说明研发费用加计扣除政策能显著增强环境规制对企业绿色创新的促进作用,削弱其抑制作用。进一步研究还发现低碳试点政策和产权性质会影响这两种政策对绿色创新的协同作用,研究结论为完善环境政策与财税政策、促进企业绿色创新提供了新的思路。

【关键词】 环境规制; 研发费用加计扣除; 绿色创新; 调节效应; 倒“U”型关系

【中图分类号】 F273.1 【文献标识码】 A 【文章编号】 1004-5937(2023)05-0059-09

一、引言

改革开放以来,经济存量和居民收入有了飞速增长,但也伴随着生态恶化的日趋严重。据《中国环境统计年鉴》数据,2021年中国碳排放总额近111.02亿吨,约占全球碳排放总额的31.56%,已连续五年处于增长态势,说明当前绿色发展状况仍不容乐观。因此,推进绿色清洁生产,控制碳排放成为“十四五”规划中的重要任务。而碳排放主要来源于企业的日常生产活动,所以促进企业开展绿色创新变得十分重要。环境规制作为政府引导企业绿色创新的外生力量,被寄予了促进企业开展绿色创新,实现高质量发展的期望。

绿色创新是指能够将产品价值与环境效益合二为一的新技术研发行为,其兼顾了“绿色”与“创新”两大新发展理念,是实现经济效益与环境效益“双赢”的有效路径,也是解决生态难题,支撑经济提质的关键所在。但由于绿色创新具有“双重外部性”的特征[1],使得企业面临绿色成果易被抄袭和额外环保成本过高的双重困境,企业开展绿色创新的动力往往不足,因此需要通过政府环境规制来引导企业的绿色创新[2]。但环境规制对绿色创新的作用不仅受规制政策自身的影响,现实中还会受到其他相关政策的协同影响,研发费用加计扣除政策作为一项为鼓励企业创新而推出的税收优惠政策,其优惠强度势必也会影响企业的绿色创新行为,在环境规制对企业绿色创新的影响机理中起到调节作用,从而发挥环境政策和财税政策的协同作用。

本文将环境规制、研发费用加计扣除政策和企业绿色创新纳入同一逻辑框架中,研究环境规制对企业绿色创新的影响以及研发费用加计扣除政策在该影响中的调节效应。主要的边际贡献在于:(1)剖析环境规制对企业绿色创新的非线性影响和拐点位置,为完善相关环境规制政策提供数据支撑;(2)验证加计扣除政策在环境规制对企业绿色创新影响中的调节效应,分析两种政策的协同对企业绿色创新的影响;(3)检验低碳试点政策和产权等异质性对政策实施效果的影响,指出政策在不同条件下对企业绿色创新的差异性效果,为实施具有针对性的环境规制政策和税收激励政策提供理论依据。

二、影响机理与调节效应分析

(一)环境规制与企业绿色创新

环境规制是政府为控制环境污染、改善生态环境所推出的一项约束性制度,关于环境规制对企业绿色创新的影响,现有文献的观点并不一致。比较主流的有“波特假说”[3]的促进论,大量学者也通过他们的研究支持了“波特假说”,证实了环境规制确实可以引发“创新补偿效应”,从而促进企业绿色创新[4-5];当然也有反对“波特假说”的抑制论,该观点认为环境规制带来的环保投入会明显挤占企业的创新资源,产生“挤出效应”[6],所以环境规制会抑制企业的绿色创新行为;还有一些学者提出了“U”型和倒“U”型论,即环境规制对企业绿色创新是先抑制后促进或先促进后抑制的影响[7];此外,还有一些学者研究发现,环境规制对绿色创新的影响存在明显的规制类型差异[8]和规制强度差异[9],即二者间的关系受当地环境规制的类型和强度的影响较大。

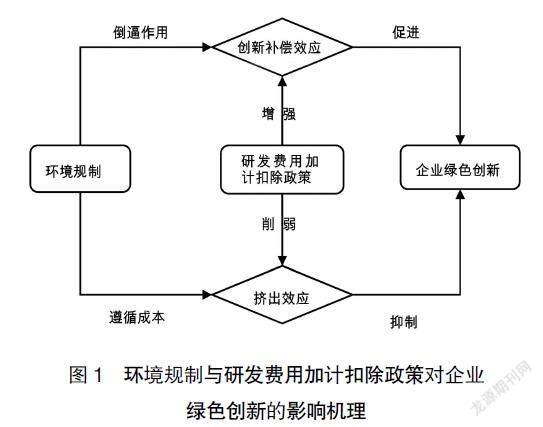

综上所述,虽有大量学者研究环境规制与企业绿色创新的关系,但尚未得出统一结论,原因在于,环境规制对绿色创新的影响存在两种路径:一是“创新补偿效应”,政府通过制定污染物排放标准,提高污染税以及各类环保检查来倒逼企业通过绿色创新降低排污成本,提升了自身的竞争优势;二是“挤出效应”,企业遵循环境规制政策就必然会直接或间接地增加企业的环保支出,形成企业对环境规制的遵循成本,依据新古典经济理论,这部分成本会挤占企业的创新投入,对企业绿色创新形成“挤出效应”。从这个角度来看,环境规制又会抑制企业的绿色创新。因此,关于环境规制对企业绿色创新的影响不可简单地一概而论。从当前的学术研究成果来看,现有结论分歧的根源在于“创新补偿效应”和“挤出效应”二者中谁占据主导地位,虽然现有文献对这两种效应都有相应的研究,但缺乏对这两种效应的综合考量。考虑到在环境规制强度较低时,其产生的环保成本也较低,此时主要表现为促进作用;但随着规制政策的不断增强,企业需要承担的环保成本也大幅提高,这时就会表现出抑制作用,即环境规制对企业绿色创新的影响可能为先促进后抑制的倒“U”型影响,由此提出假设1。

H1:环境规制与企业绿色创新存在显著的倒“U”型关系。

(二)研发费用加计扣除政策在环境规制与企业绿色创新之间的调节作用

研发费用加计扣除作为一项对企业创新行为进行补偿的优惠政策,近年来在减税降费方面发挥了重要作用,为企业研发创新提供了财务激励。也引起了众多学者对它的关注,研究的侧重点主要集中在这项政策对企业创新行为的影响上。现有研究指出该政策可以通过对企业创新行为的补贴,削弱创新研发的正外部性[10],从而有效激励企业增加研发投入[11-12],激发企业的创新意愿,并通过提高创新产出间接提升企业的全要素生产水平和发展绩效[13-14],这种对于企业创新行为的激励作用可能也会有益于企业的绿色创新。

现实中,绿色创新水平较低的企业可能会对外排放更多的污染物,从而造成区域环境的污染,使得绿色创新水平高的企业要承担更多的额外成本,造成“负外部性”,而绿色创新水平较高的企业也会由于其绿色研发工艺和产品容易遭到抄袭和利用,产生技术外溢的“正外部性”。不论是“正外部性”还是“负外部性”,都会抑制企业开展绿色创新的积极性。环境规制政策约束了污染物的排放,实质上削弱了绿色创新的“负外部性”;而加计扣除政策带来的税收优惠实际上成为政府将技术外溢的社会效益补偿给企业的一种方式,从而达到“正外部性”内在化的目的。因而当环境规制政策与研发费用加计扣除政策二者发挥协同互补作用时,能够极大激励企业的绿色创新意愿[15]。

研发费用加计扣除政策可以使企业通过创新来获得税收上的优惠,增强了环境规制的“创新补偿效应”。此外,加计扣除政策带来的税收补偿,既降低了企业的绿色创新风险,又减轻了环保成本的压力,从而减弱了由环保投入引起的“挤出效应”。因此,加计扣除政策增强了“创新补偿效应”,延长了环境规制对企业绿色创新发挥促进作用的时间,提高了两者间关系由促进转向抑制的阈值,反映在影响曲线上就是其拐点发生右移;与此同时,加计扣除政策还削弱了“挤出效应”,减缓了环境规制强度对企业绿色创新的消极影响,反映在影响曲线上就是其下降的倾斜度更小了。据此提出假设2。

H2:研发费用加计扣除政策对倒“U”型关系具有显著的正向调节作用,随着研发费用加计扣除力度增大,倒“U”型曲线的拐点会右移,处于环境规制强度更高的位置。

根据上述分析,给出环境规制与研发费用加计扣除政策对企业绿色创新的影响机理如图1所示。

三、研究设计

(一)数据来源与样本选择

本文以A股上市公司为研究对象,选取2016—2021年数据进行实证研究,其中企业绿色创新数据通过手工整理上市公司披露的《社会责任报告》获取,其余变量数据来源于《中国环境统计年鉴》、CSMAR数据库和Wind数据库。在初始样本的基础上还进行了以下数据处理,剔除了:(1)存在相关变量缺失的企业;(2)ST和金融行业企业;(3)不符合加计扣除政策的负面清单行业;(4)未对外披露《社会责任报告》的企业。共计得到2 946个观测值,并对数据进行1%的缩尾处理,避免了极端值对结果造成干扰。

(二)变量的选取与衡量

1.被解释变量

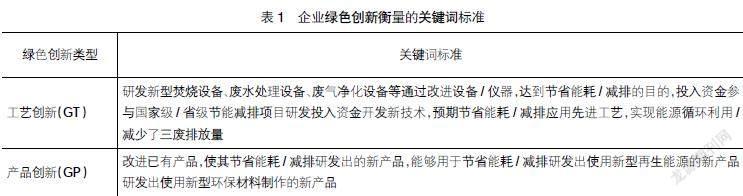

由于暂无上市公司披露可用于直接判断其绿色创新水平的信息,且考虑到企业的绿色创新行为主要表现在有利于环保的工艺流程和产品产出[16],所以本文借鉴曾江洪等[17]评价企业绿色创新水平的做法,采用文本分析法,根据绿色工艺创新与绿色产品创新的定义制定关键词标准,然后整理企业对外公布的《社会责任报告》,通过对其相关内容进行关键词筛选与量化处理。具体标准如表1所示。

如表1所示,当上市公司在《社会责任报告》中每披露一次上述关键词内容,则计1,没有则计0,然后以其累计值为该企业绿色工艺创新(GT)和绿色产品创新(GP)赋值,最后以两者之和的自然对数作为企业绿色创新(GTI)的数据。

2.解释变量

目前学术界对环境规制强度的评价,尚没有一个权威的判断标准,现有的文献存在多种方法来衡量环境规制强度,如主要污染物的排放量[18]、地区环境政策个数和群众反映环境问题数量[19]、环境污染治理支出占产值比重[20]、污染物去除率[21]等。考虑到本文是在企业层面研究环境规制强度的影响,而企业所受到的环境规制强度越高,企业就需要支出更多的排污费用以满足环境规制的要求,本文参考王锋正等[22]的做法,用企业所支出的排污费占比来衡量企业受到的环境规制强度,即计算排污支出/营业收入的值,该比值越大,说明企业受到的环境规制强度越高;反之,企业受到的环境规制强度则越低。

3.调节变量

选用研发费用加计扣除政策作为研究的调节变量,参考唐明等[23]的研究,用研发费用加计扣除政策力度来量化该指标,即计算出企业因该政策减少的研发支出占总资产的比重。计算公式为:

研发费用加计扣除政策力度=(研发投入×加计扣除比率×所得税税率)/营业收入×100%

其中,加计扣除比率为样本各个企业当年确定的实际扣除比率,所得税税率为企业当年的名义税率。

4.控制变量

考虑到企业的绿色创新还受到企业盈利能力、研发基础等其他特征的影响,于是将企业营业收入增长能力(GROW)、杠杆率(LEV)、股权集中度(TOP1)、固定资产密集度(CAP)、企业规模(SIZE)、研发人力资本(LAB)和地区产业结构(IS)作为研究的控制变量。

各变量具体定义如表2所示。

(三)模型的构建

为了研究环境规制与企业绿色创新的关系,构建模型1:

为了研究研发费用加计扣除政策对环境规制与企业绿色创新之间关系的影响,构建模型2:

其中,α和β表示相关系数,μi和νt分别表示个体固定效应和时间固定效应,ε为随机扰动项。

四、实证结果

(一)描述性统计

表3为各变量的描述性统计结果,可以看出:企业绿色创新(GTI)最小值为0,最大值为2.303,标准差为0.854,表明样本企业间绿色创新水平的差距较大;环境规制(ENR)的标准差为2.915,说明样本企业受到的环境规制强度差距也较大;研发费用加计扣除力度(ID)的均值为0.493,标准差为0.427,说明样本企业加计扣除的抵扣力度整體偏小。

(二)相关性检验

表4所示的是变量间的相关性检验结果,由结果可以看出,环境规制强度与企业绿色创新水平呈正相关显著,研发费用加计扣除政策力度与企业绿色创新也呈显著正相关的关系,说明环境规制和研发费用加计扣除政策都能够促进企业绿色创新。此外,关于多重共线性的检验,表4中主要变量间的相关系数小于0.5,因而认为各变量间不存在共线性的问题,可以进行下一步的回归检验。

(三)回归检验

1.基准回归检验

在面板数据模型的选择上,本文通过Hausman检验最终选用时间和个体双固定效应模型进行回归检验分析。因篇幅限制,仅在表5中列出主要变量的检验结果,其中(1)列、(2)列分别是两个模型的回归结果。

关于倒“U”型关系的判断依据,需满足条件:(1)ENR二次项相关系数显著为负。(2)当ENR取最小值时,曲线上的斜率为正值;当ENR取最大值时,曲线上的斜率为负值。(3)曲线拐点应落在ENR取值范围内。

根据表5中(1)列模型1的结果,环境规制二次项系数为-0.0337,且显著,因而满足第一个条件;关于“U”型曲线斜率的计算公式k=2α2x+α1(α2为ENR二次项系数;α1为ENR一次项系数,下同),代入α2=-0.0337,α1=0.6489,该曲线的斜率可计算为k=-0.0674ENR+

0.6489,当ENR取最小值0时,k=0.6489>0,当ENR取最大值20.291时,k=-0.7187<0,满足第二个条件;参考Haans et al.[24]关于“U”型曲线拐点的计算方式,该倒“U”型曲线拐点在ENR 处,代入α2=-0.0337,α1=0.6489,得ENR= =9.6276,由于自变量取值范围为[0,20.291],因而满足第三个条件。综上,用于判断倒“U”型关系的三个条件均满足,因而H1得到了验证,环境规制对企业绿色创新的影响是先促进后抑制的倒“U”型关系。此外,样本的环境规制强度的中位数为0.036,这远低于拐点9.6276,说明倒“U”型曲线是左偏的,即环境规制对样本中大部分企业绿色创新更多地表现为促进作用。

2.研发费用加计扣除政策力度的调节效应检验

基于模型2这个调节效应检验模型,对解释变量和调节变量进行数据中心化处理后,得到回归检验结果如表5中(2)列所示,从结果中可以看出研发费用加计扣除政策力度(ID)与环境规制强度二次项(ENR2)的交互项IDi,t×ENRi,t2的系数为0.0168,且满足显著性水平检验,说明研发费用加计扣除政策的调节效应是显著存在的。

关于曲线拐点的移动,同样参考Haans et al.[24]的判断方法,通过回归方程的系数来求得,由模型:

得到拐点的计算公式为:

再对上式中ID求导得:

要想判断拐点的移动方向,则需要判断δENR/δID的正负性,即β1β4-β2β3是否大于0,若大于0,则表示曲线拐点右移;若小于0,则表示曲线拐点左移。从表5(2)列的结果得出β1=0.6618;β2=-0.0356;β3=-0.1933;β4=0.0168,可以计算出β1β4-β2β3>0。由此得出:当研发费用加计扣除政策力度提高时,倒“U”型曲线的拐点是向右移动的,因而H2得到了检验。

关于曲线形状的变化,还可以绘制出研发费用加计扣除政策的调节效应图,通过将研发费用加计扣除政策力度的均值加减1个标准差,形成低加计扣除优惠力度和高加计扣除优惠力度两个值,然后分别绘制出这两个取值的曲线图,如图2所示。从图2中可以看出,相较于低加计扣除优惠力度,当加计扣除政策力度较高时,曲线所在的位置更高,说明在同一环境规制强度下企业的绿色创新水平更高。另外,曲线拐点更靠右,下降的倾斜度更小,绿色创新水平的下降过程更加缓慢,即研发费用加计扣除政策抑制了环境规制的“挤出效应”。

3.稳健性检验

为了检验上述结果的稳健性,用企业每年的绿色专利申请量(GPATA)作为替代指标衡量企业绿色创新的水平,并替换模型中的GTI,在此基础上重新进行固定效应检验,检验结果如表5的(3)列、(4)列所示。按照前述的方法,代入表5(3)列的结果,结果仍然满足判断倒“U”型关系的三个条件,说明环境规制对企业绿色创新的倒“U”型影响关系仍然成立;此外,依据(4)列的结果,按照前述的拐点移动判断方法,可计算出曲线拐点是右移的,说明研发费用加计扣除的正向调节效应仍然存在,检验结果均与前文结论一致,说明稳健性得到了检验。

(四)进一步研究:异质性检验

1.低碳试点政策的影响

低碳试点政策是国家为了应对气候变化,控制碳排放,在部分地区设立低碳试点城市,旨在尽快实现碳减排和绿色发展。考虑到低碳试点城市会采取更多措施促进企业开展绿色创新以达到政策目标,低碳试点城市内企业的绿色创新可能更容易受到环境规制的促进作用,因而将样本企业依据其所属城市是否属于低碳试点城市分为两类,并分别进行回归检验,主要变量的检验结果如表6所示。

從表6中可以看出各地区的环境规制与企业绿色创新仍满足倒“U”型关系,表明H1较为稳健。按照前文提及的方法可以分别计算出曲线的拐点,依据表6中(1)列和(2)列的结果,低碳试点城市内企业的拐点为8.85,非低碳试点城市内企业的拐点为7.56。这表明非低碳试点城市内企业会更早地受到环境规制对绿色创新的抑制影响。关于研发费用加计扣除政策调节作用的差异,基于表6中(3)列和(4)列的结果,采用似无相关性的估计模型(Suest检验)对加计扣除政策力度与环境规制强度二次项的交互项(ID×ENR2)系数进行组间系数差异性检验。结果显示组间系数在5%的水平上存在显著差异,表明研发费用加计扣除政策的调节作用在两个分组中存在显著差异,加计扣除政策对低碳试点城市中的企业正向调节作用更大。

上述结论表明位于低碳试点城市内的企业的绿色创新行为会更容易受到环境规制的促进作用,低碳试点也有助于加计扣除政策与环境规制政策发挥更高的协同作用。这是因为在实际中,地方政府会由于低碳试点城市的身份,在推动企业开展绿色创新上会更加积极主动,以此提升政治合法性[25]。因此会出台更多的诸如金融支持、人才激励等政策,这些政策起到了减轻研发压力的作用,企业为了回应地方政府的要求,也会更加积极主动开展绿色创新以期获得更多的优惠补偿。

2.产权性质的影响

产权性质直接影响企业的管理机制,而管理机制又影响企业的创新行为,因此环境规制政策和加计扣除政策对国有企业和非国有企业的绿色创新激励效果可能不同。为了探究产权性质对政策实施效果的影响,按产权性质分为国有企业和非国有企业进行分组回归检验,主要变量检验结果如表7所示。

依据表7中(1)列和(2)列的结果,不同产权性质下环境规制与绿色创新均呈倒“U”型关系,但两个曲线的拐点存在差异,通过计算得出国有企业的曲线拐点为11.61,非国有企业的曲线拐点为9.51。这表明非国有企业会更早地受到环境规制对绿色创新的抑制影响。原因是国有企业拥有更好的融资渠道和更多的资金支持,因而不太容易受到遵循成本的影响,而非国有企业需要自担研发风险,创新成本对于非国有企业而言,形成的资金压力会更大,因而更容易受到遵循成本的挤出效应影响。

但关于研发费用加计扣除的调节作用,国有企业和非国有企业表现出相反的特征,从表7(3)列可以看出,加计扣除政策对于国有企业的调节作用不显著,而(4)列结果表明对非国有企业的调节作用却是显著的。可能是由于国有企业作为政府意志支配的企业,且国有企业的委托代理关系也会降低国企的创新意愿。此外,国有企业具有更多的资金和资源,对由创新资金引致的不利影响没有那么敏感,而且国有企业在多个优惠政策上往往都具有适用性,因而加計扣除这一政策对国有企业的影响程度相对于非国有企业并没有那么高,这也就降低了加计扣除政策对国有企业的调节作用。而非国有企业面临的市场竞争更加激烈,更重视创新背后的收益和风险,对于优惠政策的反应则更加敏感,政策带来的补贴可能会让非国有企业增强绿色研发意愿。

五、研究结论与政策启示

(一)研究结论

本文通过构建模型,检验了环境规制对企业绿色创新的影响以及研发费用加计扣除政策在其中的调节效应,研究发现:

第一,环境规制与企业绿色创新存在显著的倒“U”型关系,即在环境规制强度较低的初期阶段,企业的绿色创新水平会随着环境规制强度的增加而提高,但当环境规制强度达到一定程度之后,企业的绿色创新水平会随着环境规制强度的增加而逐渐降低。

第二,研发费用加计扣除政策对环境规制与企业绿色创新之间的关系具有显著的调节效应,当研发费用加计扣除政策力度较大时,能使曲线拐点右移,延长了环境规制对企业绿色技术创新发挥正向效应的时间,即提高了环境规制对企业绿色创新的影响由促进转向抑制的阈值,以及当环境规制强度越过阈值后,使得企业的绿色创新水平下降的更加缓慢。说明研发费用加计扣除作为一项税收优惠政策,与环境规制政策结合后产生增强“创新补偿效应”和削弱“挤出效应”的协同作用,扩大了环境规制政策对企业绿色技术创新的积极影响。

第三,进一步异质性分析发现,是否位于低碳试点城市和产权性质对环境规制与企业绿色创新之间倒“U”型曲线的拐点和加计扣除政策的调节作用具有一定的影响,位于低碳试点城市和产权属于国有的企业,其倒“U”型曲线的拐点越大,即环境规制对绿色创新的影响由促进转为抑制的阈值更大。加计扣除政策的调节作用在低碳试点城市会更大,但在国有企业中会表现得不明显。

(二)政策启示

本文结论对于优化环境规制政策和研发费用加计扣除政策具有一定的启示作用,具体为:

第一,政府部门在制定环境规制政策时应当考虑到其对企业绿色创新的作用机制是非线性的,环境规制达到一定强度后,抑制作用会逐渐占据主导,反而产生与政策目的完全相背的结果。为避免环境规制强度出现“过犹不及”的局面,政府在制定环境规制政策时应当因地制宜,避免“一刀切”行为,防止过高的环保成本对企业的可持续经营能力产生不利影响。

第二,税务部门应保持研发加计扣除政策的延续性和落实效果,针对企业绿色创新研发费用可适当提高税前扣除比例,以增强加计扣除政策在环境规制促进企业绿色创新中的正向调节效应,实现环境规制工具与税收优惠工具的有机融合,充分发挥环境规制政策与加计扣除政策的协同促进作用,提高企业绿色创新的动力。

第三,政府部门应加快低碳试点城市的步伐,扩大低碳政策及其配套政策的实施范围;国资监管部门在对国有企业领导人业绩考核中可考虑引入绿色创新类指标,要求国企承担更多的环保责任,引导国有企业利用自身优势资源进行绿色创新,以充分发挥环境规制与加计扣除政策的协同互补作用,达到政策实施效益最大化。

【参考文献】

[1] 何小钢.绿色技术创新的最优规制结构研究——基于研发支持与环境规制的双重互动效应[J].经济管理,2014,36(11):144-153.

[2] 李国祥,张伟,王亚君.对外直接投资、环境规制与国内绿色技术创新[J].科技管理研究,2016,36(13):227-231.

[3] PORTER M E,LINDE C.Towards a new conception of the environment-competitiveness relationship[J].Journal of Economic Perspectives,1995,4(4):97-118.

[4] 李强,施滢波.市场激励型环境规制与企业环保投资——考虑地方政府竞争的调节作用[J].会计之友,2020(9):51-58.

[5] YUAN MA,HUA YIN,WEI CUI.Research on technology innovation of coal industry under environmental regulation[J].Advanced Materials Research,2013:734-737,815-818.

[6] ZHAO XIN,SUN BOWEN.The influence of Chinese environmental regulation on corporation innovation and competitiveness[J].Journal of Cleaner Production,2016:1528-1536.

[7] 张峰,史志伟,宋晓娜,等.先进制造业绿色技术创新效率及其环境规制门槛效应[J].科技进步与对策,2019,36(12):62-70.

[8] 马珩,金尧娇.异质性环境规制、环保投资与企业绩效——财务与环境双重绩效视角[J].会计之友,2022(9):25-32.

[9] 刘斌斌,严武,黄小勇.信贷错配对我国绿色技术创新的影响分析——基于地区环境规制差异的视角[J].当代财经,2019(9):60-71.

[10] CHEN LING,YANG WENHUI.R&D tax credits and firm innovation:evidence from China[J].Technological Forecasting and Social Change,2019,146:233-241.

[11] 甘小武,曹国庆.研发费用加计扣除政策对高新技术企业研发投入的影响分析[J].税务研究,2020(10):100-106.

[12] 李闻一,吴海波,崔果,等.研发费用加计扣除政策对企业研发投入的影响[J].会计之友,2019(5):31-36.

[13] 任灿灿,郭泽光,田智文.研发费用加计扣除与企业全要素生产率[J].华东经济管理,2021,35(5):119-128.

[14] 王玺,刘萌.研发费用加计扣除政策对企业绩效的影响研究——基于中国上市公司的实证分析[J].财政研究,2020(11):101-114.

[15] 李新安.環境规制、政府补贴与区域绿色技术创新——基于我国省域空间面板数据的实证研究[J].经济经纬,2021(3):16-25.

[16] DEAN BARTLETT,ANNA TRIFILOVA.Green tec-

hnology and eco-innovation[J].Journal of Manufacturing Technology Management,2010,21(8):910-929.

[17] 曾江洪,刘诗绮,李佳威.多元驱动的绿色创新对企业经济绩效的影响研究[J].工业技术经济,2020,39(1):13-22.

[18] 叶琴,曾刚,戴劭■,等.不同环境规制工具对中国节能减排技术创新的影响——基于285个地级市面板数据[J].中国人口·资源与环境,2018,28(2):115-122.

[19] 蔡乌赶,周小亮.中国环境规制对绿色全要素生产率的双重效应[J].经济学家,2017(9):27-35.

[20] 姚小剑,何珊,杨光磊.强度维度下的环境规制对绿色技术进步的影响[J].统计与决策,2018,34(6):78-82.

[21] LEI PING,et al Firm size,government capacity,and regional environmental regulation:theoretical analysis and empirical evidence from China[J].Journal of Cleaner Production,2017,164:524-533.

[22] 王锋正,陈方圆.董事会治理、环境规制与绿色技术创新——基于我国重污染行业上市公司的实证检验[J].科学学研究,2018,36(2):361-369.

[23] 唐明,旷文雯.研发费用加计扣除是否激励了企业创新产出——基于研发投入中介效应的分析[J].税收经济研究,2021,26(1):23-33.

[24] RICHARD F J HAANS,et al.Thinking about U:Theorizing and testing U and inverted U shaped relationships in strategy research[J].Strategic Management Journal,2016,37(7):1177-1195.

[25] 庄贵阳.中国低碳城市试点的政策设计逻辑[J].中国人口·资源与环境,2020(3):19-28.