数字普惠金融发展对农村居民收入影响的实证研究

——以长江经济带为例

2023-02-13贺雨

贺 雨

(长江大学经济与管理学院,湖北荆州 434023)

党的十九大报告中提出乡村振兴战略,其中战略总要求之一即是生活富裕。近些年随着国家惠农政策不断出台,我国农村居民的人均可支配收入也在不断增加。根据国家统计局公布的数据,2020年我国农村居民人均可支配收入为17 131元,相较于2019年增长6.9%,而在2020年我国也实现了脱贫攻坚的决定性胜利。接下来,如何将巩固脱贫攻坚成果与实施乡村振兴战略进行有效衔接成为值得思考和探究的问题。毫无疑问,努力实现农村居民收入增长是巩固脱贫攻坚成果最重要的一环,也是实现乡村振兴战略中最重要的目标之一。在当前数字经济背景下,如何利用好数字技术的赋能作用是实现促进农村居民收入增长的关键。党和国家在“十四五”规划中强调要加快数字化发展,完善金融支持创新体系,促进新技术产业化规模化应用,坚定不移建设数字中国。数字普惠金融(digital inclusive finance)是普惠金融(inclusive finance)数字化发展的一种新业态,其利用大数据、区块链和云计算等数字技术来解决普惠金融在发展过程中遇到的困难与阻碍,进一步为小微企业、农村居民以及城镇低收入人群等群体提供成本可负担的、便捷有效的金融服务,能够有效缓解小微企业、农村居民等群体的融资约束,进而促进这类群体的收入增长[1]。同时,长江经济带地区是我国重要的经济发展区域,其覆盖的11个省市的人口和生产总值均超过全国的40%。在此背景下,探究长江经济带地区数字普惠金融发展对农村居民收入的影响具有重要的现实意义。

目前,关于数字普惠金融与农村居民收入关系的研究主要从以下两个方面展开。一是数字普惠金融和城乡收入差距间的关系研究:梁双陆等[2]利用我国2011—2015年的省际面板数据,研究发现数字普惠金融的发展不仅可以有效缩小我国城乡居民之间的收入差距,并且这种收敛效应存在教育门槛和区域异质性。周静[3]研究发现数字普惠金融对缩小城乡居民收入差距的影响作用存在地区异质性,对于东、中部地区效果显著,对于西部地区则不显著。王君萍等[4]利用空间计量模型研究发现本省数字普惠金融的发展对城乡居民收入差距的缩小效应对于邻接省份具有同样的收敛作用。二是数字普惠金融和农村居民收入之间的关系研究:刘丹等[5]基于我国2011—2015年的省际面板数据,采用空间计量模型研究了数字普惠金融发展对农村居民非农收入的空间溢出效应,结果表明数字普惠金融的发展不仅对本省市农村居民非农收入增长具有促进作用,同样也对相邻省市农村居民非农收入的增长具有积极作用。陈丹等[6]同样通过实证分析研究发现数字普惠金融的发展对于我国农村居民收入增长具有显著的正向效应。王永仓[7]利用面板门槛模型研究发现数字普惠金融发展对农村居民收入增长的影响具有双重门槛效应,数字普惠金融发展水平越高,对促进农村居民收入增长的作用越大。张林[8]采用SYS-GMM方法研究发现数字普惠金融可以有效促进农村居民收入增长,并且可以通过县域产业升级来间接促进农村居民收入增长。孙子淞等[9]研究发现数字普惠金融对农村居民收入增长的促进作用具有地区异质性,对西部地区农村居民收入增长的影响作用最为显著。

综上所述,既有文献关于数字普惠金融对城乡居民收入差距和农村居民收入的影响研究都较为丰富,但大都集中于全国各省市层面的研究,对于国家重要经济发展区域的专门研究则较为缺乏。笔者重点关注我国长江经济带地区的经验证据,对该地区数字普惠金融的发展对农村居民收入的影响进行研究,以期为长江经济带数字普惠金融的发展和提升农村居民收入提供一定的理论参考。

1 模型构建、变量选取与数据说明

1.1 模型设定通过实证分析方法以探究数字普惠金融发展对我国农村居民收入有何影响的问题,构建如下计量模型方程:

lnIncomeit=β0+β1+lnFinanceit+β2lnPGDPit+β3Urbanit+β4Policyit+β5lnInternetit+εit

式中,β0表示模型中的常数项;β1、β2、β3、β4、β5表示变量的模型回归系数;εit表示模型中的随机误差项。

1.2 变量选取与衡量指标

(1)被解释变量。农村居民收入使用农村居民人均可支配收入(Income)来衡量。

(2)核心解释变量。数字普惠金融发展使用数字普惠金融总指数(Finance)来衡量。

(3)控制变量。①地区经济发展水平(PGDP),用地区人均国内生产总值来衡量。地区人均国内生产总值越高证明该地区的经济发展状况良好,良好的地区经济发展也会有效提高当地居民的收入水平。②城镇化水平(Urban),用城镇人口占地区总人口的比重来衡量。城镇化水平越高,城镇地区的经济发展对当地农村地区经济发展的辐射作用较强。③财政支农政策(Policy),用农林水事务支出占一般公共预算支出的比重来衡量。财政支农支出占比越高证明政府对农业发展越支持。④移动互联网发展水平(Internet),用移动互联网用户数量来衡量。移动互联网用户数量越多,说明该地区的移动互联网普及率越高,更有利于数字普惠金融的推广[10]。

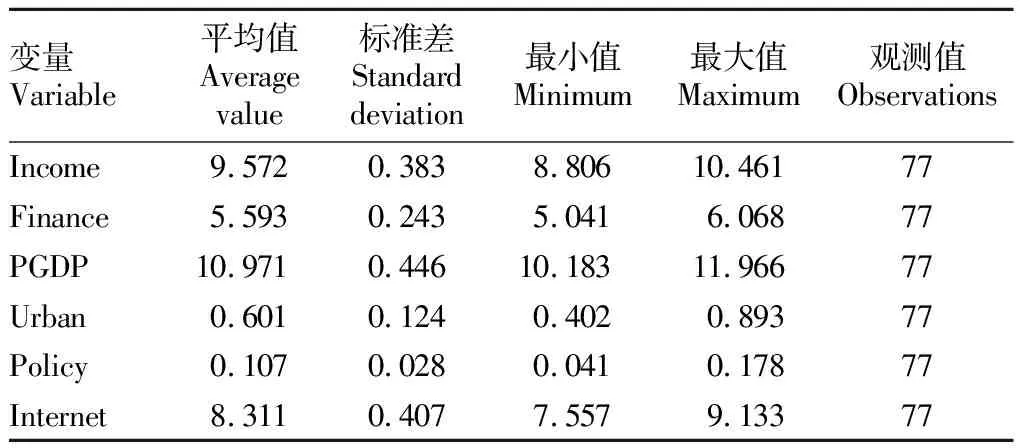

1.3 数据来源与说明由于选取的变量中有部分指标自2014年开始统计,因此选取2014—2020年长江经济带11个省市(包括上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、贵州和云南)的面板数据作为模型估计的样本数据。为了减少模型估计中可能出现的异方差问题,将农村居民人均可支配收入、数字普惠金融总指数、人均国内生产总值和移动互联网用户数量进行取对数处理。所有变量中数字普惠金融总指数的数据来源于北京大学数字金融研究中心发布的《北京大学数字普惠金融指数》,其余变量的数据均来源于国家统计局发布的历年《中国统计年鉴》,变量的描述性统计如表1所示。

2 实证检验与结果分析

2.1 基准模型回归分析在处理面板数据时,首先要考虑的问题是使用固定效应模型还是随机效应模型。为此,该研究采用Hausman检验的方法进行处理。可以发现,检验结果中的P值为0.035,在0.05的水平显著,说明在实证检验中应该使用固定效应模型进行处理和分析。基准模型回归结果如表2所示,其中列(1)和列(2)为固定效应模型回归结果,列(3)和列(4)为随机效应模型回归结果;列(1)和(3)仅对核心解释变量进行估计,列(2)和列(4)则同时纳入控制变量进行模型估计。

表1 变量描述性统计Table 1 Descriptive statistics of variables

表2 基准模型回归结果Table 2 Regression results of the benchmark model

由表2可知,无论是固定效应模型还是随机效应模型的估计结果,数字普惠金融对农村居民收入的影响系数均为正且在0.01的水平上显著,这也说明数字普惠金融的发展对我国农村居民收入水平提升具有显著的正向影响。此外,根据列(2)中的实证检验结果,可以发现地区经济发展水平和城镇化水平的影响系数也均为正且在0.01的水平上显著,说明随着地区经济的不断发展和城镇化水平的不断提升,农村居民的收入水平也会有所提高。在控制变量中仅有财政支农政策变量不显著,其余变量均至少在0.05的水平上显著,这可能是由于数字时代下财政支农政策对于农村居民收入的增加起到的作用正在变小,其他变量对于农村居民收入的增加起到更为重要的作用。另外,仅有移动互联网发展水平的影响系数为负,说明移动互联网的发展对于农村居民的收入增加具有消极反向的影响,这可能是由于随着移动互联网的普及,农村居民囿于其受教育水平等因素而遭受到电信诈骗等移动互联网带来的弊端而损失一定的收入。

2.2 异质性分析为了进一步深入分析数字普惠金融对我国农村居民收入的影响,接下来对其是否具有地区异质性进行实证检验,检验结果见表3。

表3 地区异质性检验结果Table 3 Regional heterogeneity test results

由表3可知,无论是在长江经济带的上游、中游还是下游地区,数字普惠金融的发展均对农村居民收入增长起到了积极的促进作用,但是对于上游地区在0.10的水平上显著,对于中游地区不显著,对于下游地区在0.01水平上显著。由此看来,数字普惠金融发展对农村居民收入的影响具有明显的地区异质性。从控制变量的影响系数来看,地区经济发展水平对于上中下游地区的农村居民收入均具有显著的正向影响,说明地区经济发展水平是农村居民收入增长的重要因素。而城镇化水平对上游和中游地区农村居民收入增长的影响具有显著的正向影响,但是对下游地区的农村居民收入增长的正向影响却不显著,这可能是由于下游地区是经济较发达地区,城镇化水平已经较高,对农村居民收入增长的作用已经有限。另外,财政支农政策和移动互联网发展水平对于整个长江经济带的农村居民收入增长的影响均不显著,并且绝大部分呈现负向影响,原因可能与上述基准回归结果分析中的一致。

3 结论与对策建议

通过实证检验分析,得出如下主要结论:我国长江经济带地区数字普惠金融的发展对其农村居民收入增长具有显著的正向促进作用。同时,其影响效应具有地区异质性,对长江经济带下游地区的正向影响最显著。

根据以上研究结论,为进一步发挥数字普惠金融在促进农村居民收入增长中的积极作用提出以下几点对策建议。

(1)完善数字普惠金融发展的监管体系和法律法规。数字普惠金融是数字经济背景下普惠金融发展的一种新型业态,需要根据其发展特点来不断完善监管体系和制定相关的法律法规以规范其发展,进而保障小微企业和农村居民等金融消费群体的权益,更好地为其提供相关的金融服务。

(2)促进我国农村地区普惠金融的数字化转型发展。目前普惠金融在应用了数字技术后能够在一定程度上克服其发展过程中遇到的困难和阻碍,因此,应该加强我国农村地区的数字基础设施建设,促进农村地区普惠金融的数字化转型,让数字红利共享到农村地区。

(3)不断提升我国农村居民的数字素养。由于移动互联网平台的便捷性和可操作性等特点,数字普惠金融当前主要应用于移动端平台,但是囿于受教育水平等因素的影响,农村居民较城镇居民的数字素养较低,对数字化应用不熟悉,导致其容易遭受电信诈骗等不利影响。因此,应该不断提高农村居民的数字素养,进一步熟悉相关移动端平台的使用,使其可以清晰辨别移动互联网中可能出现的虚假以及诈骗信息。