疫情以来主要经济体货币政策对央行资产负债表影响的国际比较

2023-01-30中国人民银行白银市中心支行课题组

中国人民银行白银市中心支行课题组

(中国人民银行白银市中心支行,甘肃白银 730900)

一、研究背景

近几十年来,引发央行大规模反映的严重金融市场功能障碍事件变得频繁,2008年全球金融危机后,2020年爆发的新冠肺炎疫情是最近的一次。疫情的突然暴发,对全球经济活动和金融市场造成严重冲击。美国三大股指在2020年3月遭遇史无前例的四次熔断,英国2020年4月GDP下滑速度为1997年有月度记录以来最大跌幅,日本2020年二季度GDP环比降幅出现二战后最大跌幅。面对突如其来的经济下行,各国和地区纷纷采取多种非常规货币政策。如今新冠肺炎疫情已持续两年多时间,各国和地区不同货币政策实施效果如何?由于中央银行资产负债表可以直观反映货币政策调控工具的使用情况及其执行效果,对货币政策实施、维护金融稳定、增强中央银行财务实力等多方面具有重要作用,文章基于资产负债表的角度,在理清货币政策调控工具与央行资产负债表之间的对应关系的基础上,对比美欧日英四个主要经济体国家与我国采取的不同货币政策以及对央行资产负债表的影响,结合当前经济金融新形势,为新时期我国结构性货币政策的选择与实施提供新思路、为维持健康可持续的中央银行资产负债表提供意见建议。

二、各国和地区疫情以来货币政策梳理

2020年新冠肺炎疫情暴发后,在全球范围内迅速蔓延,造成各国经济严重下滑,我国成为2020年全球唯一实现经济正增长的经济体,也是少数实施正常货币政策的主要经济体之一。面对传统货币政策失灵,美欧日英四国均加大了贷款工具的创新力度,在“降息+量化宽松”为主的调控策略下,采取了多种非常规货币政策。例如,美联储实施“零利率+无限量QE”的应对方案,日本央行将年度交易型开放式指数基金(ETF)购买规模加倍,欧洲央行在此前已执行“降息+QE+TLTRO”组合拳的基础上再次加大QE规模。

(一)降息政策

2020年3月份开始,为应对疫情带来的金融市场动荡,多国央行实施紧急降息政策,美欧日英四国均采取了不同程度的降息或维持低息政策的措施。美联储自2020年3月开始,利率基本维持在0-0.25%的历史低位。英国央行主张主要通过利率引导经济,疫情以来基准利率调至0.25%,降到二战以来英央行的最低水平。欧央行和日本央行在疫情之前已经实施零利率或负利率基础上,疫情期间持续保持低息状态。

(二)非常规货币政策

新冠肺炎疫情作为“黑天鹅”事件有其突发性和意外性,2020年3月份开始在全球范围内蔓延,由表1可以看出,从应对时间上看,各国基本能在3月份密集出台各种疫情应对措施,与2008年金融危机相比,此次应对速度加快。从应对力度看,各国能够采取多种创新工具应对疫情冲击,在2020年3月集中推出多项货币政策后,能够基于本国疫情发展变化情况,对不同货币政策采取不同程度的延迟或规模的扩大,从强度和广度上逐步提升,体现出各国和各地区在应对疫情时采取货币政策的相对理性。

表1 美欧日英四国央行疫情以来采取的非常规货币政策梳理

(—表1续)

(三)我国采取的货币政策

我国在此次疫情应对中,强化货币政策逆周期调控,总量上通过降准、中期借贷便利等工具,提供9万多亿元货币支持,维持市场流动性稳定;价格上引导中期借贷便利和公开市场操作中标利率下降,带动市场中枢利率下行,1年期贷款市场报价利率同步下行;信贷支持方面,分层次、有梯度出台三批次合计1.81万亿元再贷款、再贴现;创新工具方面,创设普惠小微企业贷款延期支持工具、普惠小微企业信用贷款支持计划两项工具,进一步完善结构性货币政策工具体系。针对疫情发展的不同阶段,通过多措并举,有效对冲了疫情影响。

三、各国央行资产负债表对比分析

(一)资产负债表规模变化

1.绝对规模

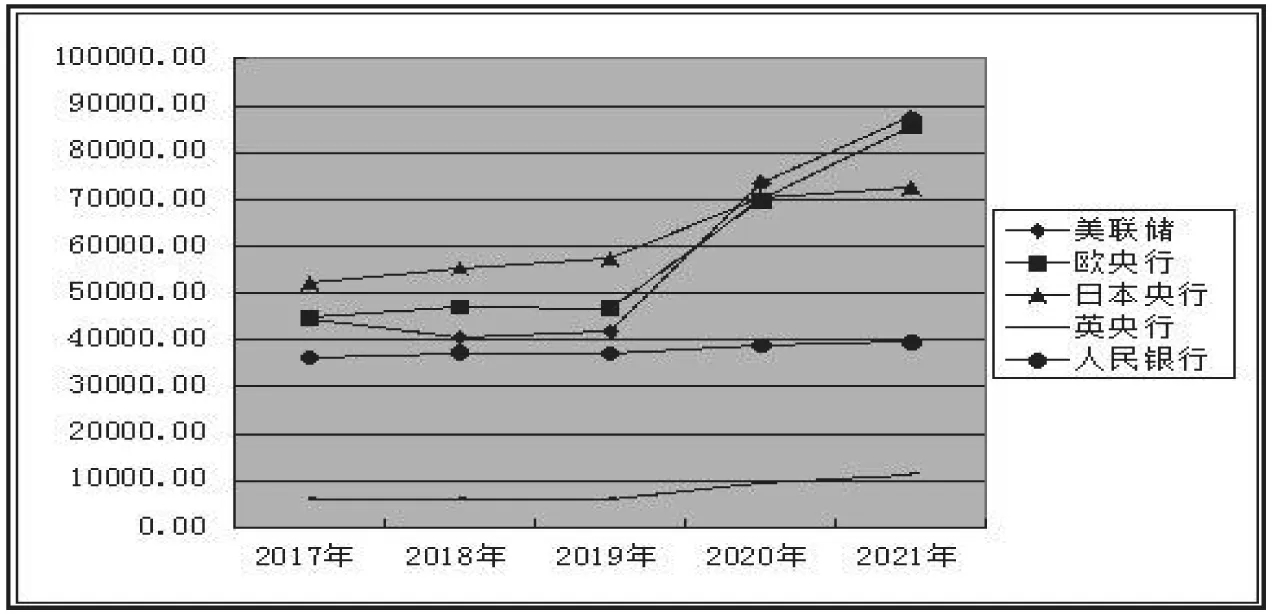

自2008年金融危机以来,由于非常规货币政策工具的应用,各国央行资产负债表规模普遍扩张,随着近年来货币正常化进程的逐步推进,各国央行资产规模保持相对平稳。由图1可以看出,疫情之前2017-2019年三年间,除欧央行在2017年度资产规模增幅较大(22%)外,其他各国央行的资产负债表均保持稳定甚至小幅缩减。2020年疫情暴发后,各国和各地区多采取量化宽松的货币政策,导致央行资产负债表规模迅速扩张。如图1所示,2020年美欧日英四国央行的资产规模均大幅膨胀,从扩表幅度来看,美联储增幅最大,高达76%,增幅最小的日本央行也达到27%的增幅。各国央行在2020年资产规模大幅度扩张后,2021年仍继续保持增长态势,但增速放缓。2021年底,美联储资产规模已达8.76亿美元,跃升至疫情前的2倍。相比之下,人民银行资产负债表呈现稳定的小幅增长态势,受疫情影响最小,2020和2021年增幅仅为4.5%和2.1%。

图1 疫情前后各国央行资产负债表规模变化

2.相对规模

主要是指央行资产负债总规模占该国GDP的比重,从理论上看,一国央行资产占GDP的比重越高,该国货币政策的主动性和有效性受到的限制就会越多。自2008年金融危机以来,各国央行资产负债表规模占GDP的比重已增长至危机前水平的3-6倍,该比例处于或接近峰值(已缩表的美联储除外)。2020年疫情影响下,各国央行的资产负债表相对规模进一步增大,如表2所示,疫情以来,除中国人民银行外,美欧日英四国央行的相对规模均逐年升高,日本央行资产规模于本轮疫情后攀升至历史新高,在2020年底一度达到当年GDP的135%,是四国央行中唯一资产规模超过GDP规模的央行。从增幅来看,各国央行的相对规模在疫情前均为下降或小幅上升,在2020年均出现大幅增长,美联储增幅最高,达80.5%,英央行、欧央行、日本央行增幅分别为70.3%、56.8%、32.3%。2021年初日本央行相对规模出现下降,美、欧、英三国均保持上升。

表2 疫情前后各国央行资产负债表相对规模

(二)资产负债表结构变化

1.资产端构成情况

多数央行的资产配置以金融机构贷款、国债和金融债券等为主,在本轮疫情应对中,各国或地区倾向于采用扩张贷款规模和增大资产购买规模,但由于不同国家和地区采取货币政策力度、广度、侧重点有所不同,因此各国央行资产结构变化各有侧重。

美联储在疫情应对中,由于大量购买国债,导致近三年持有国债比例逐年上升,2021年底国债占到总资产的67.58%,美联储加大国债的购买是资产负债表扩张的主要原因;“对可变利益实体的投资”是美联储投放流动性的重要渠道之一,该项投资主要是纽约联邦为救助陷入破产危机的金融机构成立的有限责任公司所持有的净投资组合,疫情暴发后,该项投资从2019年底的0美元暴增至2020年的1403亿美元,2021年该项投资有所下降,但在美联储资产构成中仍位列第三。

欧央行实施的一系列长期再融资操作,为欧元区金融体系提供了流动性支持,对应的“对欧元区信用机构的贷款”大幅增加,在总资产中的占比由2019年的13.36%增至2021年的25.71%,该项贷款增加是欧央行资产负债表迅速扩张的主要因素;“欧元证券”作为欧央行“第一大资产”,金额虽逐年增加,但增幅不及整体规模扩张速度,占比由2019年的60.97%下降至57.06%。

日本央行推出的“新型冠状病毒感染症金融支援特别行动”,为处于疫情压力下的企业引入抵押贷款特别项目,加大了贷款支持力度,“贷款”项目占比大幅提高,由2019年的8.99%增至2021年的20.58%,为日本央行资产规模扩张的主要原因;在扩大资产购买计划中,日本央行虽宣布不设上限购买长期国债,但“持有国债”占比不升反降,由2019年的80.39%降至2021年的71.47%。

英央行实施的“定期融资计划”,为企业提供了有效的资金支持。由于对英国央行资产购买工具基金(BEAPFF)的贷款(该基金旨在为量化宽松购买资产提供便利)大幅增加,导致“贷款”项目占比进一步提高,由2019年的96%增至2021年的97.18%。

人民银行疫情前后,资产端构成相对稳定,第一资产“外汇”占比从57.21%降至53.79%;“对其他存款性公司债权”占比有所增加,主要是MLF、再贷款、再贴现等货币政策工具的应用,保持市场流动性,导致该项资产占比小幅提高;“对政府债权”基本稳定,占比保持在4%左右。

2.负债端构成情况

多数央行的负债以对金融机构负债、货币发行、政府存款为主。疫情前后,各国央行负债端对金融机构负债占比显著上升,货币发行占比普遍下降,政府存款占比情况不尽相同。

(1)对金融机构负债

疫情暴发后,各国央行为阻止经济下行,普遍采取措施加大金融支持力度、释放流动性,美欧日英四国央行对金融机构负债占比普遍提高了4-10个百分点。美联储对金融机构负债由2019年的37.46%上升至2021年的41.91%,欧央行由44.26%上升至54.38%,日本央行由74.52%上升至80.62%,英央行由86.39%上升至91.71%。

(2)货币发行

本轮疫情应对中,美欧日英四国央行对流通中货币的投放金额均有小幅增加,但不是主要应对措施,与急速扩张的资产负债规模相比,占比普遍呈现下降趋势。欧央行占比下降幅度最大,由31.55降至19.56%,下降12个百分点;日本央行由18.27%降至16.39%,下降2个百分点;英央行由12.57%降至7.66%,下降5个百分点。

(3)政府存款

由于各国采取的货币政策侧重点有所不同,各国央行政府存款占比情况不尽相同。美国财政部一般账户(TGA)是美国财政部隐形的QE,通过泄洪向市场投放大量流动性。美国财政部在2020年融资约4.3万亿美元应对疫情冲击,但由于财政刺激计划推出缓慢,导致2020年底TGA账户留存大量资金,导致该项负债占比大幅提高,在2021年底该账户余额恢复到疫情前水平,但由于资产负债规模的扩张,占比较疫情之前下降;欧央行、日本央行的政府存款占比均在2020年出现大幅提高,增加2-3个百分点,在2021年均出现下降,分别下降0.6、3.4个百分点。

四、启示及建议

(一)关注主要经济体货币政策溢出效应

疫情初期,各国应对疫情期间采取的非常规货币政策力度空前,在各国实施宽松货币政策的背景下,会出现全球债务负担加重、安全资产收益率低迷等一系列问题。我国在疫情防控中虽然取得阶段性成果,但在全球经济疲软的大环境下很难做到独善其身,仍需做好经济下行各项准备。疫情后期,随着全球经济逐步复苏,针对急剧扩张的央行资产负债表,各国会采取多种措施进行“缩表”。例如,美联储已开始了加息缩表的组合拳,自今年3月开始已连续6次、累计加息375个基点,并于6月开始了缩表计划。美联储的大幅加息,使得英国等发达国家也被迫跟进,全球逐渐掀起了加息风暴。面对主要经济体货币政策的快速转向,应及时关注主要经济体采取不同货币政策对我国经济的溢出效应,根据内外部经济形势变化及时采取灵活、适度的调控政策。

(二)加强货币政策与央行资产负债表关联性研究

周小川曾指出:“中央银行的资产负债表是中央银行宏观调控操作的基础,调控能力的大小取决于资产负债表的空间”,两者之间存在重要关系。金融危机后,央行资产负债表管理的理论和实践均发生了重大变化,央行资产负债表管理逐步从被动反映转变为一项主动的宏观调控工具。在本轮疫情应对中,有些国家采取的货币政策也验证了上述变化。我国应加强理论研究,结合疫情初期各国货币政策与央行资产负债表之间表现出的关联性,进一步理顺两者的相互关系,以期通过二者的相互作用,为后疫情时期更好的选择货币政策工具提供参考,更有效的达到宏观调控目标。

(三)强化资产负债表风险管理

本轮疫情下,我国虽然未采取非常规货币政策,但实施的“两项直达实体经济货币政策工具”等创新工具的应用,带来的未知风险会有所加剧。而且在持续推动金融体系改革进程中,人民银行资产负债表也积聚了一定风险,为打造健康、稳健、可持续的财务实力,可借鉴发达国家在中央银行资产负债表风险管理方面的经验,在完善资产负债表风险评估机制、建立资产负债表风险管理动态监测与预警体系等方面不断健全自身的资产负债表健康管理机制,以及时发现、解决资产负债表反映的问题,更好的应对疫情不同发展阶段可能产生的负面影响。同时应完善利润分配与资本留存机制,以进一步充实央行财务实力,为金融宏观政策稳健实施提供长期有力的支撑。