基于因子分析法的区域性金融风险监测研究

——以河南省为例

2023-01-30王静

王 静

(中国人民银行郑州中心支行,河南郑州 450000)

一、引言

金融安全是国家金融安全的重要组成部分,是经济平稳健康发展的重要基础。如何打好防范化解金融风险持久战,成为金融监管部门和各类金融机构风险管理的工作重点。而区域性金融风险是测量某一区域金融发展的重要因素,区域性金融风险往往带来波动效应,容易引发整体的金融风险。因此,研究构建科学有效的区域金融风险监测体系对于防范化解金融风险、维护金融安全具有重要的理论意义和实践作用。

二、文献综述

现有文献大多数以整体的宏观经济变量作为影响区域金融风险的主要因素。Frankel和Rose(1996)建立了一种概率模型,用来统计全球发生的货币危机。Kaminsky等(1999)选取了15个预警指标建立了KLR信号分析模型,以此来分析整体的金融风险。罗晓蕾等(2018)综合运用层次分析法、映射处理法、综合指数法,构建河南省区域性金融风险“三级”指标预警体系。王擎等(2019)、庞新怡等(2019)、黄思杰和李因果(2021)、张帅(2021)分别基于“CAMELS”评级体系、熵值法、RBF神经网络模型、指数法等建立区域金融风险监测模型。荣梦杰和李刚(2020)、沈丽和范文晓(2021)、赵文举和张曾莲(2021)构建面板数据模型,研究区域性金融风险的影响因素。

三、区域性金融风险指标体系构建

(一)指标的选取

区域性金融风险既受到宏观经济大环境的影响,又因区域的特点不同,受到地方经济环境的制约。类比于系统性金融风险,区域性金融风险受到区域宏观经济、区域资产价格、区域行业和区域外部市场等因素的影响。据此,根据数据的可行性和易得性,选择河南省15个月度经济指标,构建河南省区域金融风险测度指标体系(表1)。

表1 河南省区域金融风险测度指标

(—表1续)

(二)数据来源及处理

文章选取上述指标2015年6月至2021年6月共73个月度数据作为实证分析数据。数据来源于河南统计年鉴及河南历年金融运行报告,部分数据来源于中经数据库。

四、实证分析

(一)分析方法选择

本文采用因子分析方法对河南省区域金融风险进行分析。因子分析方法通过研究多个变量之间的内部依赖关系,寻找最初数据中的基本结构,并用少数几个“变量”表示其基本的数据结构,这几个抽象的“变量”被称作“因子”,能反映原来多个变量的主要信息。

(二)KMO检验和Bartlett球形检验

对多个变量进行因子分析的前提是做KMO和Bartlett检验,当KMO值大于0.5,且Bartlett检验的p值小于0.05的显著性,则可进行因子分析。SPSS软件计算结果显示,本文选取15经济变量的KMO值为0.658,同时Bartlett球形检验的P值为0.000,即可以对变量数据进行因子分析。

(三)公因子提取

在对公因子进行提取之前,通过对15个经济变量的公因子方差进行分析,可以得出按照所选标准提取相应数量主成分后,各变量信息被提取的比例。SPSS软件公因子方差分析结果显示,除了股票成交额、银行业同业拆借净融入额、工业生产者价格指数、商品零售价格指数、农产品生产价格指数尚有30%的信息未提取外,其他经济变量的信息提取比例均达到80%以上,即信息提取较为充分。

在此基础上,对15个经济变量做主成分分析的公因子提取,即提取出特征值大于1,且累计能够解释原始数据70%以上的信息的公因子。SPSS软件对15个经济变量进行公因子提取得到4个特征值大于1的因子,即可以提取4个公因子。本文用F1、F2、F3、F4表示4个公因子,其方差贡献率分别为35.933%、22.917%、13.662%、11.939%,累计方差贡献率为84.451%,即使用这4个公因子可以解释原数据84.451%的信息,因子结果比较理想。

(四)计算因子成分矩阵

在得出4个主成分因子之后,使用SPSS软件的回归方法计算各个因子的系数,得到成分矩阵(表2)。从表2中可以看出15个经济变量分别被因子F1、F2、F3、F4提取信息的程度。第一个因子F1提取财政赤字、社会融资规模、保险保费收入、居民人均可支配收入的信息较多;第二个因子F2提取GDP增速、居民消费价格指数、固定资产投资增速的信息较多;第三个因子F3提取工业生产者价格指数、商品零售价格指数的信息较多;第四个F4提取进出口总额增速的信息较多。所以,分别命名F1、F2、F3、F4为“收入类因子”、“宏观经济因子”、“价格指数因子”和“外部市场因子”。

表2 成份矩阵

(五)计算因子表达式及因子得分

在得出4个主成分因子之后,使用SPSS软件的回归方法计算各个因子的系数,得到成分得分系数矩阵(表3),从而4个因子的得分函数分别表示为:

表3 成份得分系数矩阵

F1=-0.013GDP增速-0.018居民消费价格指数+0.043固定资产投资增速+......-0.044进出口总额增速+0.222居民人均可支配收入

F2=-0.24GDP增速+0.247居民消费价格指数-0.245固定资产投资增速+......-0.169进出口总额增速-0.042居民人均可支配收入

F3=0.044GDP增速-0.008居民消费价格指数-0.115固定资产投资增速+......-0.055进出口总额增速-0.028居民人均可支配收入

F4=0.042GDP增速-0.037居民消费价格指数+0.022固定资产投资增速+......+0.426进出口总额增速-0.045居民人均可支配收入

由表3得出的各主成分方差贡献率,可以计算出河南省整体金融风险综合得分模型F,其表达式为:

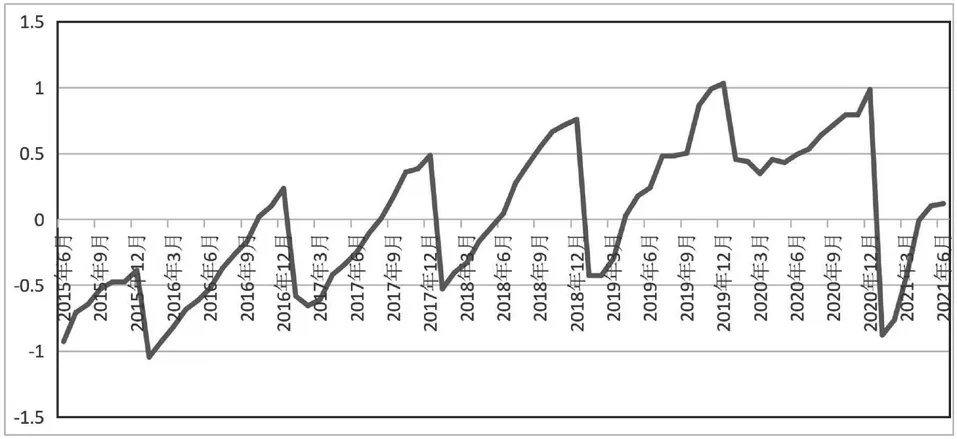

通过已建立的河南省整体金融风险模型,计算得到河南省2015年6月至2021年6月区域金融风险,作出其时间序列趋势图(图1)。

图1 2015年6月至2021年6月河南省整体金融风险趋势图

(六)实证分析

本文构建了15个月度指标的区域金融风险监测预警体系,以河南省区域性金融风险为研究对象进行了实证综合分析。通过实证分析发现:

一是河南省区域性金融风险主要受省内收入增长的影响。由综合得分模型可以看出,“收入类因子”对河南省金融风险的影响最大,剩余“宏观经济因子”、“价格指数因子”和“外部市场因子”的影响依次排序。同时,“收入类因子”中,财政赤字、社会融资规模、保险保费收入、居民人均可支配收入对其影响较大,所以河南省区域性金融风险的主要依赖在于省内收入增长,如果省内收入增长较为强劲,能较强地应对体系内部和外部的风险能力,这是河南省区域金融风险防范的关键所在。

二是各因子受经济变量影响程度不同。财政赤字、社会融资规模、保费保险收入、居民人均可支配收入等经济变量影响“收入类因子”较大,且除了财政赤字是反向影响外,其他3个变量的影响都是正向的;GDP增速、居民消费价格指数、固定资产投资增速等经济变量对“宏观经济因子”的影响较大,其中GDP增速、固定资产投资增速的影响是反向的,居民消费价格指数则是正向影响;工业生产者价格指数、商品零售价格指数等经济变量对“价格指数因子”的影响较大,且均是正向影响;进出口总额增速这一经济变量对“外部市场因子”的影响最大,且是正向影响。

三是河南省区域性金融风险有所上升且波动加大。由图1可知,2015年6月至2021年6月期间,河南省区域性金融风险综合指数逐年增长且波动幅度不断加大。2019年下半年至2020年期间一直处于较高风险程度,特别是在2019年底出现2015年以来的最高风险值。这是因为在2019年下半年至2020年期间,全球新冠肺炎疫情的爆发带来国内、省内收入降低,导致金融环境整体不佳,使得区域性金融风险一直处于高位。虽然2021年年初河南省区域性金融风险发生小幅下降,但风险走势依然呈现增长态势。

五、政策建议

根据对河南省区域性金融风险的分析结果,结合当前国家经济金融发展现状,现针对防范和应对区域性金融风险提出以下建议:

一是加大对实体经济的支持力度,提升区域性经济收入。积极有效管理政府财政,合理增加地方税收和财政收入,根据财政政策相应缩减政府支出;强化市场资源配置功能,进一步增强经济发展的内生动力;推动供给侧结构性改革,调控银行信贷,给予实体经济融资支持,提高实体经济收入规模;改善民生环境,提高居民收入水平,增强居民对区域性经济金融良好发展的预期。

二是紧跟宏观经济调控,强化区域性金融监管。探索建立宏观经济和区域性经济联动模型,完善全国金融风险和区域性金融风险的监测、评估和处置机制,加强区域性金融监管,强化重点行业或领域的风险防控,对苗头性风险问题早发现、早干预。同时建立以本地为基础、以市场为导向的固定资产投资管理体系,防范金融风险在不同行业或市场之间传染。

三是不断强化产业改革,稳步推进金融创新。完善金融机构业务结构和盈利模式,进一步优化调整信贷结构,严格保证信贷品质,把握新增贷款投资方向、改善存量贷款质量;提高金融创新能力,推动金融产品的开发,促进区域的产业升级,真正落实“三去一降一补”,全面提升金融服务对工业、农业、第三产业的支持力度。