全球加息潮对中国A股的影响

2022-12-24史明坤,张爱武

全球加息潮受到众多因素限制不会长期持续,而中国货币政策存在相当大的独立性,A股资金面受全球加息潮影响有限。值得注意的是,预期因素可能使A股受到美国等主要经济体货币政策未预期到的进一步紧缩的短暂而强烈的冲击。

2022年初以来,全球已有数十个经济体多次宣布加息。从市场利率、实体经济、国际短期资本流动等传导渠道分析,全球加息潮的进一步发展对A股的影响可能很小。美国等主要经济体货币政策未预期到的进一步紧缩可能通过预期因素对A股造成短暂而剧烈的冲击。

全球加息潮受诸多因素限制不可能长期持续

目前,通胀率居高不下已成为世界主要经济体的普遍现象。在七国集团(Group of Seven,简称G7)国家中,按月度消费者价格指数(CPI)同比增长率计,截至2022年9月,美国的通胀率超过1983—2021年的最高水平,日本的通胀率超过2015—2021年的最高水平,加拿大的通胀率超过1992—2021年的最高水平,英、法、德、意四国的通胀率分别达到其存在月度CPI统计数据以来新高。其他二十国集团(Group of 20,简称G20)经济体的月度CPI同比大多高于2000年以来第90百分位。

但是,应对通胀问题的货币政策工具余裕程度在各国之间不尽一致。在设有基准利率政策目标的G20国家中,截至2022年10月底,日本的基准利率政策目标处于历史最低水平,美国、欧元区、英国、俄罗斯、澳大利亚、南非、土耳其的基准利率政策目标处于其2000年以来最高水平的50%以下,韩国、印度、沙特、印尼的基准利率政策目标处于其2000年以来最高水平的50%至80%之间,巴西、阿根廷、加拿大、墨西哥的基准利率政策目标处于其2000年以来最高水平的80%以上。除阿根廷、巴西和土耳其外,其余G20经济体的基准利率政策目标均在10%以下,且大多低于5%。

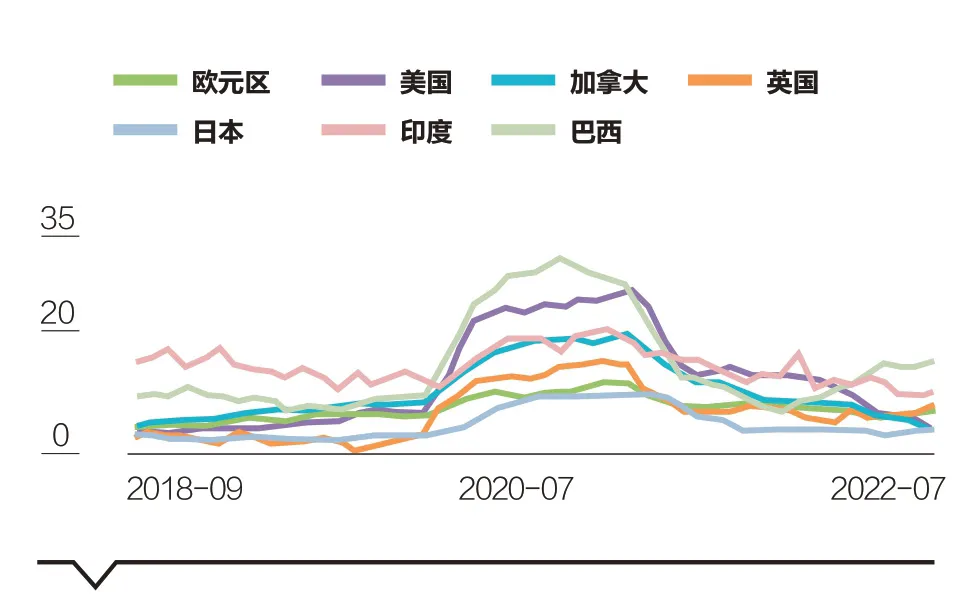

通胀问题的解决以及紧缩性货币政策的退出取决于两方面的因素:一方面是过热的经济是否得到冷却。2020年新冠肺炎疫情成为全球大流行之后,各国相继实施扩张性货币政策和财政政策,货币供应量大幅增长。作为全球最大经济体的美国更实施了无限量化宽松政策和史无前例的经济刺激方案以化解疫情对经济的影响,2020年3月至2022年3月两年间美联储资产扩张一倍有余(如图1所示),广义货币供应量(M2)增长40.63%,美国国内生产总值(GDP)2021年二季度同比增长12.46%,创造了20世纪50年代以来的最高纪录。世界其他国家和地区也大多在2021年二季度实现了惊人的GDP增长。这种普遍良好的经济增长以及就业状况一直延续至今。另一方面是影响各国国内和全球商品流通秩序的堵点(如贸易壁垒、货运瓶颈、俄乌冲突、极端天气等)是否得到消解。在上述两方面问题得到某种程度缓解的情况下,各国将在政治经济因素驱动下或早或晚地转变货币政策立场。

图1 部分主要经济体货币供应量M2同比增长率(%)

实际上,在各国经济政策相继退出“紧急抗疫”状况之后,随着全球加息潮翻涌,世界主要经济体普遍出现经济增长下滑现象。如表1所示,2022年二季度,大多数G20经济体的GDP同比增长率远低于2021年二季度,接近疫情前十年的中位数甚至略低。尤其是美国,在美联储的激进加息政策影响之下,其GDP季度同比增长率2022年以来连续下降。

表1 G7国家GDP同比增长率(%)

中国货币政策存在相当大的独立性,市场利率亦步亦趋的可能性很小,A股资金面受全球加息潮影响有限

长期以来,中国货币政策相对于外国货币政策保持较强独立性。这建立在中国庞大而稳固的国内经济、对资本账户的适当管制和有管理的浮动汇率等基础上。例如,尽管中国货币政策定性表述与美国联邦基金目标利率走势近似一致,但存在独立的决策逻辑和完全不同的工具组合(详见图2)。实际上,中国市场利率——以上海银行间同业拆放利率(SHIBORON)和中国1年期国债收益率(GCNY1)为例,与美国市场利率——以美国联邦基金利率(FFR)和美国1年期国债收益率(USGY1)为例(详见图3),走势迥然,相关系数均介于-0.05和-0.16之间,中美市场利率高度同步变动的可能性很小。中国与其他主要经济体在货币政策和市场利率方面的联系亦是如此。

图2 美国联邦基金目标利率(%)与中国货币政策

图3 中美银行间拆借利率和一年期国债到期收益率(%)

在逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局的导向下,中国货币政策保持“以我为主”的主基调,在内需相对疲软且通胀压力相对较低的形势下,预计将继续维持流动性合理充裕以助力经济稳增长。因此,从利率传导渠道来看,全球加息潮对A股资金面的影响相当有限。

全球加息潮对中国出口和GDP增长的影响以及由此造成的对A股的影响在短期内是负面的,在中期内是正面的

从理论上说,外国货币政策收缩,会造成收入吸收效应和支付转移效应。收入吸收效应会降低该国国内总需求以及对我国的进口需求,从而对我国的出口和GDP增长造成不利影响。支付转移效应会导致我国货币贬值、出口贸易条件改善,从而对我国的出口和GDP增长造成有利影响。全球加息潮对我国出口和GDP增长带来的总体影响取决于收入吸收效应和支付转移效应之间的关系。由于我国出口贸易结构和市场布局相对多元化,劳动密集、低技术含量的加工制造产品占有较大比例,高技术含量、高附加值产品也占有一定比重并快速增长,所以预计全球加息潮对我国出口和GDP增长带来的总体影响在短期内是负面的,但至少在中期内是正面的。

据商务部数据,2021年货物与服务进出口拉动GDP增长1.7个百分点,对GDP增长的贡献率达到20.9%。根据有关研究(鲍丽莎,2020),在充分考虑代表性、新股、流通股本等因素的前提下,A股整体收益率近似于名义GDP增长率。因此,预计全球加息潮通过实体经济渠道对我国A股的影响与其对我国出口和GDP增长的总体影响基本一致,即在短期内是负面的,但至少在中期内是正面的。

此外,由基本面来看,全球加息潮及经济紧缩通过贸易渠道直接影响到的A股相对有限,其对A股的总体影响预计很小。2021年,在全部A股上市公司的营业收入中,海外业务收入的占比为9.73%;在全部A股上市公司中,营业收入以海外业务收入为主的A股上市公司,按家数计占比仅4.92%,按总市值计占比仅8.07%。

全球加息潮可能导致国际短期资本流出,但由于后者总体规模很小,A股所受影响不大

从理论上说,假设其他条件不变,在全球加息潮下,若我国货币政策和汇率没有及时进行相应的调整,人民币会相对于加息国家货币贬值,国际短期资本会流出,其卖出股票行为会导致A股承压。具体影响大小须视国际短期资本和卖出股票的规模而定。截至2022年10月底,陆股通持股在沪深股市A股中的占比,按总市值计为3.18%,按流通市值计为2.64%;陆股通持股总市值,仅相当于沪深股市过去一年日均成交额的2.01倍。从上述数据来看,国际短期资本持有A股总体规模很小,即使其以较大比例套现流出,对A股可能造成的影响预计不大。

图4 陆股通累计净买入(亿元)及美联储加降息

但是,国际短期资本在决定是否流出的过程中,不仅需要考虑汇率涨跌因素,而且需要考虑A股投资和配置的价值。实际上,自2014年11月沪股通开通以来,陆股通累计净买入总体上呈现较明显的递增趋势,在其间发生的主体经济体扩张性或紧缩性经济政策时点上陆股通出现净流入的概率远高于净流出。因此,如果仅考虑全球加息潮因素,国际短期资本流出的规模和影响预计会相当小。

此外,据中国人民银行上海总部数据,截至2022年9月末,境外机构持有银行间市场债券3.40万亿元,约占银行间债券市场总托管量的2.7%,其中九成以上是国债和政策性金融债,国际资本通过债券卖出操作对我国债券市场利率和A股可能产生的影响亦很小。

预期因素可能使A股受到美国等主要经济体货币政策未预期到的进一步紧缩的短暂而强烈的冲击

预期因素会在全球加息潮向A股市场的传导过程中发挥极其重要的作用。预期包括基于一定的理论、逻辑、认知或信念预期会发生一定事件,例如“在全球加息潮作用下A股价格下行”。预期具有自我实现的特征,即使该预期建立在虚无的基础上。在其他条件保持不变的前提下,认为全球加息潮对A股具有负面影响的人越多,A股越可能下跌。由于外国加息很可能导致其国内股市下跌,认为国内外股市联动存在的人越多,全球加息潮越可能造成A股下跌。将A股下跌归因于全球加息潮或者国内外股市联动并加以宣传的人越多,持有此种信念或者在一定程度上持有此种信念的人也就越多,从而全球加息潮越可能造成A股下跌。此外,在存在归因偏误的前提下,预期的一次形式上的验证可能强化该预期。

预期还包括在一定框架内关于其他博弈参与者行动的预期。这种预期在现实中表现为“抢跑”效应和“多退少补”效应。如果投资者认为,其他投资者已形成或者将会形成外国货币政策紧缩会对A股造成不利影响的预期并在该预期驱动下采取相应行动,那么,该投资者会抢先采取行动。“抢跑”效应会导致如下结果,即在预期范畴内,外国的货币政策行动的“新”的部分才会对A股产生影响,并且这种影响仅具有非常短的时间跨度。在“抢跑”效应存在的前提下,预期(譬如)美联储会加息50基点并导致A股下跌一定幅度的人,将在美联储实际加息75基点的情况下加强空头立场,或者在美联储实际加息25基点的情况下弱化空头立场。“多退少补”效应的存在,使得只有未预期到的政策措施或政策力度才能对市场产生具有所设想方向和力度的效果。

基于上述分析,考虑到“外国尤其是美联储加息会对中国经济和A股造成负面影响”“中国和外国股市之间存在联动”等信念在很大范围内存在,可以认为,全球加息潮下美国等主要经济体的货币政策的新一轮紧缩,会在短期内对A股产生不利影响,这种影响的幅度很可能大于甚至远远大于该政策通过利率、实体经济等传导渠道对A股价格产生的影响;如果新一轮紧缩在幅度上超出(国外或国内)投资者预期,那么,上述短期而不利的影响的幅度有可能非常大。

结论与政策建议

全球加息潮的进一步发展可能通过市场利率、实体经济、国际短期资本流动和预期等渠道对A股造成负向影响,受中国货币政策独立性、经济内循环、资本账户管制等因素限制,前三者总体看来影响不大。在预期因素作用下,A股可能因美国等主要经济体货币政策未预期到的进一步紧缩而受到短暂而强烈的冲击。

为有效应对全球加息潮对中国A股可能造成的影响,建议一方面避免过分高估这一影响,保持战略定力,坚持“以我为主”,深入全面贯彻党的二十大报告精神,健全资本市场功能,更好服务构建新发展格局,提高直接融资比重,扎实推进股票发行注册制改革,充分发挥一级市场对经济增长的促进作用,切实维护资本市场平稳健康发展,更好发挥二级市场的流动性功能对一级市场的支撑作用,推动资本市场高水平开放,稳步推进资本市场制度型双向开放,促进资本市场高质量发展;另一方面在防范全球加息潮对经济增长等宏观变量的影响的宏观经济政策框架内,考量和应对A股在实体经济、市场利率、国际短期资本流动渠道传导下所受影响,同时重点防范预期因素对境外货币政策变动的传导作用,避免过度解读A股整体行情的波动中国际因素的贡献,促进以国内因素和随机因素为主进行A股整体行情波动归因,避免投资者普遍形成“A股整体行情随着境外货币政策或股市行情波动而波动”的信念,必要时通过未来政策的非正式吹风来平滑境外未预期到的货币政策增量的影响。