从原始权益人视角看基础设施REITs 风险及建议

2022-12-23臧宁宁

我国基础设施REITs主要采用“公募基金+专项计划+项目资产”的创新结构,其中原始权益人是基础设施项目的提供方,是公募REITs的发起方和资金需求方,也可能是REITs运营阶段项目的经营管理方,在基础设施REITs中扮演着非常重要的角色。本文从原始权益人的视角分析基础设施REITs主要风险并提出相关建议。

基础设施REITs(Real Estate Investment Trusts,简称REITs)是基于底层优质资产的资产证券化产品。随着我国加快构建新发展格局,基础设施REITs在盘活存量资产、加快增量发展、提高股权融资比重、促进产融结合以及提升资本市场服务质量等方面意义重大。目前,我国基础设施REITs主要采用“公募基金+专项计划+项目资产”的创新结构,涉及原始权益人、基金管理人、专项计划管理人、项目管理人等多个相关主体,其中原始权益人是基础设施项目的提供方,是公募REITs的发起方和资金需求方,也可能是REITs运营阶段项目的经营管理方,在基础设施REITs中扮演着非常重要的角色。本文将从原始权益人的视角分析基础设施REITs主要风险并提出相关建议。

基础设施REITs试点情况

从国外实践看,REITs已被投资者视为股票、债券、现金之外的第四类资产。根据美国2021年底上市交易REITs看,REITs广泛应用于工业、仓储物流、基础设施、数据中心等广义基础设施领域(见图1)。2020年4月,中国证监会与国家发改委联合印发《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,北京、成都、上海、苏州等地也陆续发布基础设施REITs试点支持政策。截至2022年6月10日,沪深两市共12单基础设施REITs试点,合计募集金额458亿元,如不考虑原始权益人战略配售份额,合计募集金额286亿元,有效改善企业财务结构并带动新增投资。从基础设施REITs上市交易看,参照6月10日现价,除广州广河外,其余均比募集价格有较大提高,受到投资者和市场的认可,如首创水务REIT提高了45.9%、红土盐田港REIT提高了35.6%(见表1)。从基础设施REITs派息看,除近期上市的中国交建外,其余11单2021年派息率均高于要求的4%,均值为6.46%(见表2)。

表2 A股已上市REITs的项目收益情况

图1 美国不同权益型REITs市值比例

我国基础设施REITs税收、扩募、国有资产交易流转等核心机制不断完善推动试点逐步走向深入。2022年1月,财政部、税务总局发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,对基础设施REITs设立前、设立阶段、运行阶段等环节税收政策进行了明确,降低了原始权益人的税负,有利于提升原始权益人参与积极性;2022年5月,国务院办公厅转发《关于促进新时代新能源高质量发展的实施方案》,提出研究探索将新能源项目纳入基础设施不动产投资信托基金(REITs)试点支持范围;2022年5月,中国证监会、国家发改委联合发布《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》,全面推动保障性租赁住房REITs业务规范有序开展;2022年5月沪深证券交易所发布《公开募集基础设施证券投资基金业务指引第3号—新购入基础设施项目(试行)》,明确了REITs存续期内新购入基础设施项目以及相关的扩募、信息披露等事项,并提出暂免收取基础设施REITs扩募业务的上市初费、上市年费及交易经手费;2022年6月国资委下发《关于企业国有资产交易流转有关事项的通知》,对发行REITs盘活资产涉及的非公开协议转让进行了说明。

从发行人角度看基础设施REITs主要风险

我国基础设施投资以政府、国企和央企居多,首批9单基础设施REITs,除了普洛斯仓储物流,其余8单均为国企,更加强调稳健经营和风险防控,从基础设施原始权益人的角度分析其面临的风险如下:

一是底层资产所有权转让存在优质资产流失风险。基础设施REITs底层项目属于企业优质资产,根据试点相关政策,基础设施REITs试点项目要求运营时间原则上不低于3年,具有成熟的经营模式及市场化运营能力,近3年内总体保持盈利或经营性净现金流为正,具有持续经营能力、较好的增长潜力。在基础设施REITs设立过程中,基础设施REITs通过资产支持证券等载体取得底层项目所有权。对于发行方来说,一方面通过让渡存量基础设施项目所有权获得增量发展所需的资金,另一方面将最优质的项目资产纳入基础设施REITs变现将对企业核心资产规模、盈利水平、现金流、产业地位等方面产生较大影响。

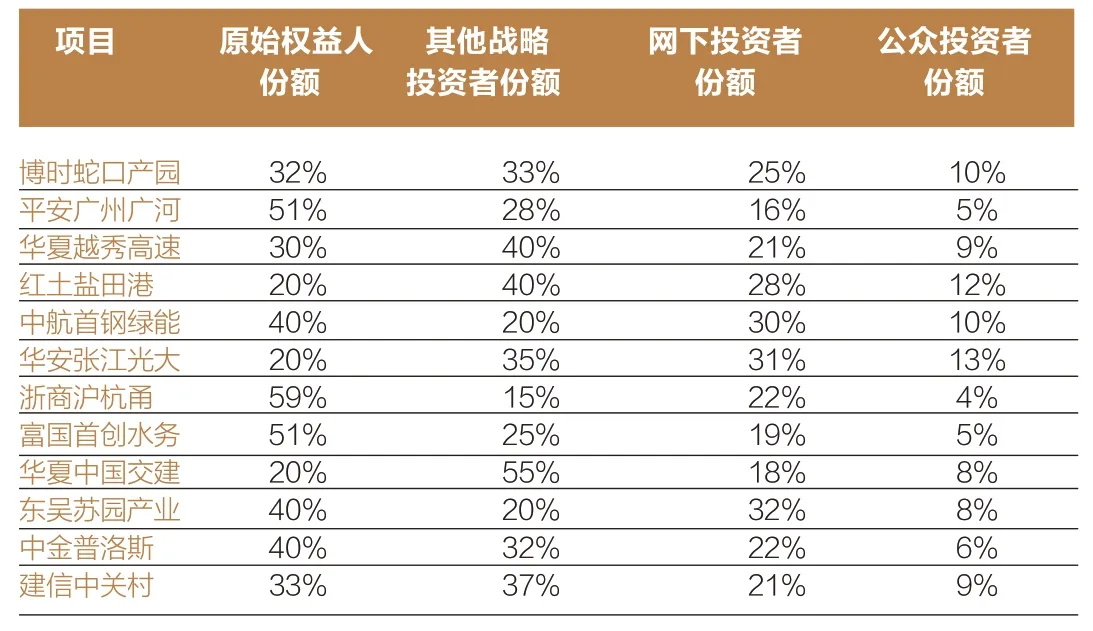

二是能够实现REITs并表但对项目控制能力下降风险。目前,基础设施REITs试点政策要求,基础设施项目原始权益人或其同一控制下的关联方参与基础设施基金份额战略配售的比例合计不得低于基金份额发售数量的20%。但从试点项目实践看,战略配售比例普遍较高,如首创水务、沪杭甬、广州广河REITs原始权益人持股份额均超过50%,实现原始权益人对基础设施REITs的并表处理。目前,我国基础设施REITs主要依托信托法的信托关系,基金管理人作为受托人居于核心地位,承担主动运营管理基础设施项目的责任,是资产管理的核心。原始权益人以基金持有人的角色,并通过参加持有人会议对基金重大事项进行表决,缺少类似董事会的常设机构,参与重大决策作用有限。

三是通过基础设施REITs平台融资作用受限风险。REITs本质上是优质资产上市,基础设施REITs资产端是优质可抵押资产,能够产生持续稳定的现金流,备受银行等金融机构青睐,通常债务融资成本远低于权益融资成本,同时考虑到我国基础设施市场投融资体制的现状,基础设施项目杠杆率普遍在70%左右。基础设施REITs项目试点严格控制杠杆率,根据《公开募集基础设施证券投资基金指引》(以下简称《指引》),基础设施基金借款用途限于基础设施项目日常运营、维修改造、项目收购等,且基金总资产不得超过基金净资产的140%,用于基础设施项目收购的借款金额不得超过基金净资产的20%,折算成负债占总资产的比重分别为28.6%和16.7%,基础设施REITs平台融资作用受限。

表3 各REITs基金投资者持有份额

四是REITs融资受市场流动性影响风险。在基础设施REITs发行中,为保护投资者利益,对原始权益人的利益和基础设施REITs进行了绑定。根据《指引》,基础设施项目原始权益人战略配售比例不低于20%,其中基金份额发售总量的20%持有期自上市之日起不少于60个月,超过20%部分持有期自上市之日起不少于36个月,基金份额持有期间不允许质押。原始权益人份额退出价格受到基础设施REITs市场流动性等因素影响存在不确定性。较长的退出期限以及退出价格波动性导致基础设施REITs项目融资具有一定的不确定性。

五是底层项目国有资产转让风险。根据国务院国资委、财政部令第32号要求,国有企业产权或资产转让原则上通过产权市场公开进行。为推进基础设施REITs发展,2022年6月国资委下发《关于企业国有资产交易流转有关事项的通知》,对国家出资企业及其子企业通过发行基础设施REITs进行了说明,明确了采取非公开协议方式转让企业产权,且转让方、受让方均为国有独资或全资企业的情况,但对基础设施公募REITs国有资产转让合理交易价格等细节未进行明确,属于一事一议,如交易价格过低,存在国有资产流失风险。

六是安全运营权责不匹配风险。目前,国内公募基金主要为证券投资基金,主要集中于对标准化的传统金融产品的研究和投资管理,基础设施REITs则要求主动管理基础设施资产,更加侧重底层资产精细化运营,要求基金管理人具备专业化管理和运营水平。鉴于当前基金管理人专业化不足,《指引》允许基金管理人引入第三方管理机构负责基础设施进行运营维护。由于原始权益人具有底层资产运营的专业能力和经验,预计一定时期内底层资产项目的运营仍以原始权益人为主。由于基金管理人在基础设施REITs中的核心地位,且更加关注项目收益,存在外行领导内行,原始权益人对项目控制能力有限但却承担主要安全运营责任,存在权责不匹配风险。

从发行人角度推进基础设施REITs

第一,充分评估REITs底层资产推进试点。根据国资委下发的《关于企业国有资产交易流转有关事项的通知》,要求主业处于关系国家安全、国民经济命脉的重要行业和关键领域,主要承担重大专项任务的子企业,不得因产权转让、企业增资失去国有资本控股地位。国家出资企业及其子企业通过发行基础设施REITs盘活存量资产,应当做好可行性分析,合理确定交易价格,对后续运营管理责任和风险防范做出安排,涉及国有产权非公开协议转让按规定报同级国有资产监督管理机构批准。需要从经济性、安全性、合规性、国有资产保值增值等多个维度对项目资产进行充分评估确定基础设施REITs试点。

第二,产融协同推动REITs试点。基础设施REITs强调资产运营与管理的集中与专业化,更加强调产融协同,须积极探索原始权益人为主的一体化管理模式,提高原始权益人参与基础设施REITs的积极性。基础设施REITs结构主要包括公募基金、资产管理计划、项目公司三层,主要涉及基金管理公司、证券公司和运营管理机构。项目资产是基础设施REITs的关键,目前适合发挥原始权益人产融协同优势,由发起人成立全资或控股机构作为基础设施REITs基金管理人,发起设立关联公司作为项目管理人,推进资产控制、基金管理、资产运行在发起人体系内一体化运作,实现对基础设施REITs的决策、日常管理的有效控制。

第三,进一步完善REITs治理架构。一是注重关注原始权益人和管理人之间的平衡,做实持有人大会的职能,提高管理人与投资者沟通效率,增加上会表决重大事项内容,关注原始权益人诉求。二是简化基础设施REITs产品结构,降低代理问题复杂性和代理成本,加强信息披露,充分发挥各种监督机制,建立有利于协调各利益相关方的报酬和考核机制。三是清晰界定基金管理人、原始权益人和运营管理人之间权责边界,加强相关信息披露,减少委托代理风险,针对运营管理人建立合理的激励和约束机制,提高其精细化管理的积极性和主动性,不断提升底层项目的运营水平和收益水平。