全球加息潮下的黄金与大宗商品价格走势展望

2022-12-23姬明,刘丹

2022年初以来,为抑制不断攀升的通胀压力,主要西方经济体的央行纷纷开启大幅加息周期。本文主要以美国为例,通过对比历史上各轮美联储加息周期以及美国经济衰退周期中的黄金以及原油、铜等大宗商品价格走势,重点探讨在当前全球加息背景下,未来黄金等大宗商品的价格走势。

2022年初以来,为抑制不断攀升的通胀压力,主要西方经济体的央行纷纷开启大幅加息周期。2022年3月16日,美联储宣布加息25个基点,将联邦基金目标利率区间提升至0.25%~0.5%区间。这是美联储在疫情后的首次加息,也宣告了新一轮加息周期的正式开启。此后,美联储、欧央行、英国央行及其他央行均连续大幅加息。截至11月,美联储联邦基金目标利率区间达到3.75%~4.0%,较年初上调了375个基点;欧央行主要再融资利率上调至2%;英国央行基准利率上调至3%。

加息的目的是抑制通胀,但同时加息的滞后效应和溢出效应,也可能带来美国乃至全球范围的经济衰退。本文主要以美国为例,通过对比历史上各轮美联储加息周期以及美国经济衰退周期中的黄金以及原油、铜等大宗商品价格走势,重点探讨在当前全球加息背景下,未来黄金等大宗商品的价格走势。

历次美联储加息周期与大宗商品价格走势回顾

从20世纪70年代至2021年,美联储共进行过8轮加息,2022年开启的此轮加息是美联储近50年来的第9轮加息。从历史上看,对抗通胀和预防经济过热是美联储历次加息的主要原因,某些特定阶段的加息也出于应对美元贬值和对长期货币宽松政策的纠偏考量。

由于加息通常发生在经济过热期,历次加息中(见表1)美国商品调查局(Commodity Research Bureau,简称CRB)现货指数维持上涨,原油价格与铜价总体维持涨幅。而黄金价格涨跌互现,与加息周期并不呈现稳定的相关关系。其中有5轮加息周期中金价、原油价、铜价同时呈现上涨趋势,只有在1983—1984年加息周期中金价、原油价与铜价同时发生下跌。

表1 美联储历次加息与大宗商品价格涨跌幅

美联储历轮加息的背景

除1983年及1994年预防式加息外,美联储的其余6轮加息均旨在应对通胀过高和经济过热。

20世纪70年代初,因经济增长动能衰弱与错误货币政策,美国进入滞胀局面,经济停滞、失业加剧与通胀攀升并存。两次石油危机更是加深了通胀,美国CPI一度大涨至15%的高位。这一时期的两轮加息主要是由滞胀问题导致。

1983年与1994年开始的两轮加息发生在经济已经明显复苏,但通胀势头尚不猛烈的预防期。其背景为:20世纪80年代初里根政府主张减税并制造更多工作机会,减税带来的实际可支配收入增速回升,美国经济开始复苏并出现些许通胀苗头。90年代初美国从上一轮经济衰退中逐渐复苏,美联储在通胀仍处于下降趋势时就考虑未来经济进入通胀的可能性,彼时俄罗斯等国出现严重的商品物资短缺及出口限制,这也推动美国在1994年1月开始加息。

剩余的几次加息均发生在经济过热及通胀期。1987—1989年美联储为应对通胀走高与汇率贬值压力进行加息;此前美国股市崩盘引发美联储救市,叠加油价上升,共同带动通货膨胀率上扬。1999—2000年是在经济持续过热和互联网泡沫下进行的加息;此前美联储为对冲亚洲金融风暴影响而推行宽松货币政策,互联网技术快速崛起带动美国经济增长强劲。2004—2006年加息旨在应对经济虚假繁荣;随着美国经济逐渐从上一轮衰退中恢复,经济复苏和房价上涨引发资产泡沫担忧,通胀明显抬升。2015—2018年加息则为应对次贷危机后长期低利率与量化宽松政策引发的通胀持续上行。

加息周期中的黄金价格走势

历次加息周期中金价(见图1)涨跌互现,在5轮加息中金价上涨,在3轮加息中金价下跌。2008年金融危机前,金价主要受美元信用与通胀水平影响,更多体现为商品属性,总体与美元呈现负相关性。若美元指数震荡,高企的通胀往往利多金价,若通胀平稳则金价趋弱。2008年全球金融危机是引起黄金价格宏观因子变化的分水岭。此后发达经济体各央行纷纷实施大规模量化宽松政策,黄金的金融属性凸显,与美国实际利率的负相关性明显增强。

图1 历次加息周期金价走势与美元指数及美国实际利率的相关关系

金价与美元的负相关性在20世纪70年代与80年代初格外明显。20世纪70年代,美元贬值与通胀大幅上行带动加息期间金价上涨。1973年,布雷顿森里体系瓦解,美元持续贬值,叠加70年代的大滞胀,金价开启了一波延续7年的上涨行情。1983—1984年加息期内美国经济增长远强于欧元区,同时1982年拉美债务危机爆发导致美元回流。由于美元走强和美国低通胀高增长的良性经济态势,金价从高位回落,呈低位震荡走势。

在20世纪80年代末至90年代中期的两次加息周期中,美元指数总体震荡走弱,此时欧元区经济平稳增长而美国经济明显下滑,其间美国通胀水平继续保持低位,金价延续前期下跌但幅度不大。

随着1999年9月欧洲多国央行协议限制黄金抛售量,金价出现一波拉升。这一阶段恰逢1999—2000年加息期间,此时的金价上涨是受到了突发事件冲击的影响。

进入21世纪以来,美元整体走低与美国实际利率持续下行推动金价再创新高。2004—2006年加息期间美国经济增速较弱,美元下跌。伴随2008年美国开启量化宽松,金价迎来历史上的第二波牛市。2015—2018年加息期间美国经济相对欧洲先弱后强,美元震荡趋弱。这一阶段的两轮加息期间美国通胀上行速率几乎同步追赶名义利率涨幅,美债实际收益率下行,金价上扬。

加息周期中原油和铜的价格走势

受需求旺盛与供需错配影响,原油价格和铜价在历轮加息中总体表现坚挺,8次加息期间原油价格共有6次上涨,两次下跌且跌幅微小;铜价共有7次上涨,一次下跌。

美联储加息会在一定程度上推升美元价格,从而间接抑制大宗商品的金融属性并对商品价格形成一定压制,但高企的通胀与过热的需求也会同时支撑其商品属性。除1983—1984年、1987—1989年加息中原油价格小幅收跌、铜价在1983—1984年加息中下跌之外,历轮加息都伴随商品价格的大涨,CRB指数无一例外地在历轮加息中实现了涨幅。究其原因,加息进程中美国经济总体处于景气区间,通胀处于高水平时仍不乏对商品的需求。若叠加供需失衡,商品价格则更加易涨难跌,这也是原油价格在历轮加息期几乎难以下跌的关键原因。

20世纪70年代的两次石油危机推动了油价在加息期间大涨,美国洲际交易所(Intercontinental Exchange,简称ICE)布伦特原油价格此间的涨幅分别高达409%与171%。因去库存化与供需错配,伦敦金属交易所(London Metal Exchange,简称LME)铜价涨幅分别达170%与45%。

受石油危机后原油产量逐渐回升、市场供求总体平衡、通胀趋于稳定的影响,原油价格在20世纪80年代两轮加息与90年代首轮加息中价格相对稳定。铜在这一阶段显示出的金融属性大于其商品属性,跟随美元的负相关性走势先跌后涨。受拉美与中东国家原油增产告一段落的影响,原油价格在1999年回升上涨。亚洲经济从危机中复苏带动铜需求回升,铜价小幅上涨。

在2001年中国加入世界贸易组织(World Trade Organization,简称WTO)之后,受中国经济高速发展引发的需求带动,大宗价格与中国经济景气程度的相关性更加明显。2004—2006年间,全球经济快速增长带动原油需求,伊拉克战争等地缘政治冲突导致原油产量和出口量大幅下降,供需缺口明显,带动油价大涨。在全球需求与美国房地产周期、中国基建与房地产建设快速兴起的共同影响下,LME铜价的涨幅达181%,是历轮美国加息过程中的最高涨幅。

2015—2018年间,供需情况继续主导大宗价格走势,推动原油价格在加息周期攀升。这一时期伴随中国经济周期向好以及新能源行业发展对铜的需求量逐年增大,LME铜价的涨幅达30.7%。

美联储加息与经济衰退的关联分析及经济衰退期的大宗商品价格走势

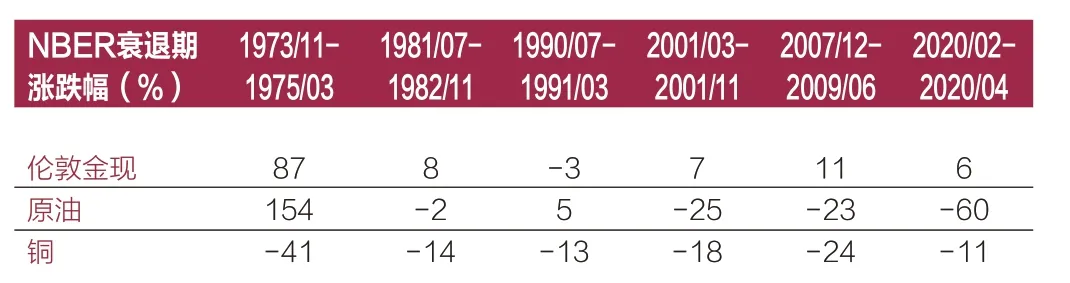

严格意义上的美国经济衰退通常是指美国国家经济研究局(National Bureau of Economic Research,简称NBER)定义的衰退,其具体统计指标包括收入、消费、生产与就业等方面。但我们通过对比分析发现,近50年美联储的8轮加息之后,有6次都发生了NBER衰退,衰退期2~16个月不等,也就是说,美联储加息很可能会导致经济衰退。纵观6次NBER衰退,我们发现:10年期与2年期美国国债收益率曲线的倒挂是经济出现衰退的前瞻指标。NBER衰退距首次收益率曲线倒挂的时滞平均为一年左右。而在历次衰退期中,黄金价格上涨概率较大,而铜价则下行压力最大,原油价格其次(见表2)。

表2 大宗商品价格在NBER衰退期涨跌幅

美联储加息可能是导致经济衰退的直接诱因

加息导致的企业经济活动降温是触发后续经济衰退的最常见因素,内部政策失误与外部冲击也是衰退的诱发因素。

1983—1984年、1994—1995年两轮加息避免了经济衰退的发生,成功实现“软着陆”的共同原因为:因在经济过热时提前进行预防式加息,叠加宽财政的支持,加息并没有实现金融条件的大幅紧缩。同时外部经济条件较平和。

1973—1975年是近50年来唯一一次发生在加息进程中的经济衰退。石油危机带来了大滞胀,尼克松实施的工资-价格控制政策将物价保持在过高水平,从而减少了需求,同时工资过高迫使企业裁员。外部冲击与内部不当经济政策共同导致了这次衰退。

1981—1982年与1990—1991年的衰退是由加息与外部冲击导致。其间美联储通过提高利率来对抗通胀上涨,由此导致企业支出减少;两次外部冲击分别为伊朗石油禁运与伊拉克入侵科威特。

2000年,美国互联网泡沫破裂和随后的萧条首先引发了高科技企业投资支出的大幅下降,并逐渐蔓延到其他经济领域。2001年的9·11事件使美国政府在安全和国防上的支出增加,导致用于一般经济活动的财政支出减少,这在一定程度上也加剧了经济衰退。2007—2009年经济衰退主要由美联储加息对于美国房贷市场的冲击引发,利率上升和房价下跌使美国次贷市场危机迅速恶化并逐渐演变成国际金融危机。2020年美国进入了短暂的衰退期,此轮经济衰退主要是由新冠肺炎疫情这一外部冲击引发。

经济衰退期间的大宗商品表现各异

总体而言,金价在衰退期表现良好,而以原油和铜为代表的大宗商品价格则表现偏弱,原油价格在6次衰退期中有4次呈现下跌走势,铜价则无一例外出现下跌。

实证数据显示:在经济衰退期间,黄金价格具备上行的驱动力量。衰退期宽松的货币政策、美元指数可能出现的下跌,以及市场所处的恐慌避险情绪,都是支持金价走高的因素。在过往的6轮衰退期中,金价只在1990年出现过小幅下跌,我们认为金价在这一时期呈现反向运动的原因是美元与通胀同时走高,即使这样,金价也仅出现小幅下跌。

以原油和铜为代表的大宗商品在衰退期中呈现出更多的商品属性。与黄金价格不同,受需求不振影响,原油和铜的价格在衰退期呈现出了与加息周期基本相反的走势。除非供给出现严重错位,否则原油价格在衰退期倾向于出现下跌。历次衰退中原油价格出现过两次上涨,原因皆为中东地区的地缘政治因素导致的石油供给短缺(石油危机与海湾战争)。

铜价与衰退期的关系最为敏感,在历次NBER衰退期中无一例外出现下跌。通常来看,铜价会在美国国内生产总值(GDP)出现负增长前的6个月内出现顶部,并在负增长之后的6个月内破位下行。

当前全球央行大幅加息背景下的大宗商品价格走势展望

以美联储为代表的全球央行大幅加息,很可能导致新一轮经济衰退

需要看到,当前西方经济体出现的高通胀,究其根源,既有疫情期间美联储货币政策无限量宽松和财政政策实施大规模转移支付带来的需求方面的因素,又有疫情导致的供应链破坏、劳动力供给不足以及俄乌冲突等带来的能源供给短缺所导致的供给方面的因素。近期美国旧金山联邦储备银行行长戴利在发言中也表示,“我们看到的高通胀,约有50%来自需求因素,50%来自供应因素”。而美联储加息,至多只能抑制其中的需求端,而很难解决供给端的约束。如果美联储坚决要将通胀压低到2%的目标水平,就必须令需求大幅萎缩,只有通过大幅提高失业率来降低工资增速,使实际产出大幅低于潜在产出水平,才能匹配因为供给不足而带来的通胀部分,而这就很有可能带来真正意义上的经济衰退。

一旦美国经济步入衰退期,黄金就有望迎来较好的配置窗口

如前文所述,由于黄金与美国实际利率的负相关关系较强,而在美国的经济衰退期,实际利率总体表现偏弱,所以黄金在经济衰退期的表现要明显优于其他大宗商品。虽然短期内黄金仍可能受制于美联储的高利率,但一方面,在经历了近一年时间的金价大幅下行之后,随着美联储放缓加息步伐,这种利空因素已经在较大程度上被消化,未来金价继续下跌的空间已经有限;另一方面,不论是从美国制造业采购净利润指数(Purchasing Managers' Index,简称PMI)连续回落(目前已接近荣枯线),还是从房地产市场明显降温等一系列前瞻指标来看,美国经济衰退可能取代通胀,成为2023年市场关注的焦点。一旦美国经济衰退预期明显增强,美联储继续加息的基础条件将不再具备,将会转为暂停加息甚至降息。再从通胀方面来看,虽然在经济衰退、需求下降情况下,美国通胀的绝对增速很可能回落,但多数市场机构也认为,未来通胀重心将明显高于疫情之前,并且相对高通胀的持续时间也将更长。这会使得2023年美国经济进入真正的滞胀或者“类滞胀”状态,而在这种情形下,不论从历史还是经济逻辑上来看,黄金都将会明显收益。

全球经济周期明显错位,未来大宗商品价格走势可能出现分化

世纪疫情发生后,全球经济周期明显错位。特别是2022年以来,美欧等经济体经济中的主要矛盾是高通胀,而中国经济则受疫情扰动而面临较大的下行压力。美联储大幅加息叠加中国需求相对萎缩,是导致2022年俄乌冲突后大宗商品价格持续表现疲弱的两大主要原因。并且特点是中国需求占比较大的有色和黑色金属的价格下跌幅度,要大于美欧需求占比较大的石油等能源的价格下跌幅度。但展望2023年,大宗商品价格走势有望出现分化:一方面,随着美国经济衰退预期逐渐增强,美联储有望继续放缓加息乃至暂停加息,甚至不排除2023年下半年开始降息;另一方面,随着疫情防控措施的不断优化以及逆周期政策的滞后效应显现,中国经济有望逐渐企稳反弹。在此情况下,大宗商品价格虽然受制于美欧的经济衰退而整体上难以有较好的表现,但有色、黑色金属价格有望强于原油等能源价格。此外,考虑到全球资本开支连续不振、供给增速恢复较慢,以及俄乌冲突持续、库存持续较低等因素,2023年大宗商品价格的支撑也会比较强。

结论

当前由于全球通胀高企,美欧的央行持续大幅加息,并且暂时还没有看到停止加息的迹象。但加息主要目的是抑制需求,而对供给约束造成的通胀压力影响十分有限,并可能造成经济衰退。从历史上来看,在历次加息周期中,黄金及大宗商品价格走势存在差异,黄金价格的表现一般会略差于铜、原油等大宗商品的价格。而在加息后的历次经济衰退期,黄金的价格表现会明显好于其他大宗商品。

展望2023年乃至更长时间,随着美欧央行持续大幅加息,全球经济陷入衰退甚至滞胀的可能性在不断增大。但由于经济周期的明显错位,中国在“以我为主”的宏观调控政策引领下,经济有望逐渐复苏,并可能成为未来带动全球经济复苏的主要动力,有望对大宗商品价格形成一定支撑。