后疫情时代全球成品油贸易发展趋势

2022-12-13李岳

李岳

(中国国际石油化工联合有限责任公司)

近10年来,全球炼油行业和石油需求的分布不均衡推动成品油贸易迈入发展快车道,全球成品油贸易量年均增速达到6%以上,远超同期原油贸易增速。2020年,新冠肺炎疫情重创世界经济,全球成品油需求呈现断崖式下跌,成品油贸易总量骤降8.3%,出现有史以来最大跌幅。2022年,随着新冠肺炎疫苗在全球范围内的不断普及,世界各国成品油需求逐步恢复,全球成品油贸易有望连续两年实现3%~5%的恢复性增长。从长期看,乌克兰危机的不确定性、清洁能源的广泛使用、低碳环保要求的不断提高将对全球成品油贸易产生深远影响。

1 近10年全球成品油贸易主要特征

近10年来,全球炼油能力的快速增长和区域间供需失衡的加剧,在很大程度上推动了全球成品油贸易快速发展。全球成品油贸易呈现以下主要特征。

一是贸易量总体保持增长。2009-2019年,世界成品油(含汽油、煤油、柴油、石脑油、燃料油等)贸易量由1492万桶/日增长至2491万桶/日,年均增长约6.7%,远快于同期原油贸易量增速。2020年,受新冠肺炎疫情影响,成品油贸易量下滑8.3%至2283万桶/日,但贸易总体增长态势未发生根本性改变。

二是贸易流向发生变化。近10年,中东、亚太等地区新投产炼厂较多,成为全球炼油能力增长最快的区域,欧洲、南美、澳洲等地区的炼油能力则出现不同程度的下降。受此影响,中东地区由成品油净进口地区转变为净出口地区,北美地区成品油出口数量不断增加,亚太地区成品油出口发生结构性变化,拉美和非洲地区的成品油进口量则持续增长。

三是主要品种表现各异。整体看,汽油、煤油、柴油仍是全球成品油贸易的主要品种,带动了全球成品油贸易的持续和稳定增长。石脑油由炼油产业的副产品逐步转变为重要的化工原料,在成品油贸易中开始呈现一些独特变化,受国际海事组织(IМО)2020年新规影响,低硫船舶燃料油受到市场广泛关注,贸易量持续扩大并有望实现进一步增长。

2 新冠肺炎疫情对全球成品油贸易的影响

2.1 2020年以来成品油贸易量大幅下滑

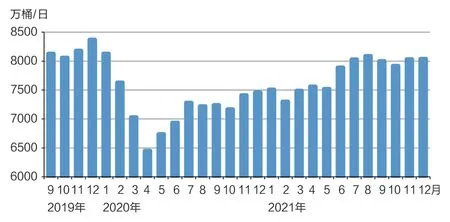

2020年新冠肺炎疫情席卷全球,100多个国家和地区遭受疫情重创,全球石油需求呈现断崖式下跌,成品油贸易量大幅下跌至2283万桶/日,较2019年下降8.3%,为有史以来最大降幅(见图1)。

图1 全球成品油贸易量和各地区净进口量

从成品油供需基本面看,全球炼厂整体加工能力仍在不断提高,但呈现结构性不平衡。在供应侧,2020年全球炼油毛利跌至历史新低,澳洲、菲律宾、日本及欧洲地区的部分炼厂已逐渐关停;中国、中东等地区仍有新增炼厂投产,但受新冠肺炎疫情影响,产能增速逐渐放缓,且2020年整体加工量维持在相对较低水平,成品油整体产量下降9%左右。在需求侧,2020年新冠肺炎疫情在全球范围内快速暴发后,一系列疫情控制限制措施重挫全球成品油需求。国际能源署(IЕA)数据显示,2020年全球石油需求萎缩至9180万桶/日,较2019年大幅下降8%左右(约850万桶/日)。

从成品油贸易看,新冠肺炎疫情暴发以来,全球成品油供需均出现大幅下降,加之部分企业为规避资金风险,贸易积极性下降,全球成品油市场流动性骤降,贸易量随之减少。从成品油贸易流向看,在疫情暴发后,由于欧洲和澳洲部分老旧炼厂关闭,全球成品油区域间供需不平衡差异愈加显著,美国墨西哥湾地区、东北亚地区、中东地区以及印度西海岸的优势地位正在不断提高,其他区域的优势地位有所下降。北美成品油净出口量提升至306万桶/日,亚太成品油净进口量提升至364万桶/日,欧洲和俄罗斯贸易量出现下滑。全球由东向西(亚洲至欧洲、非洲、拉美)及由北向南(北亚、中东、美国墨西哥湾至澳洲、非洲、拉美)的成品油贸易量不断增加,成品油跨区贸易显著提升,在疫情受控稳定后跨区贸易有望更加活跃。

2.2 成品油主要产品裂解价差发生深刻变化

近年来,全球经济总体处于增长态势,基础设施建设、矿山、物流运输、航空运输等行业的发展对中间馏分油裂解价差(裂解价差即成品油价格与原油价格的差值)构成支撑,其价格长期高于其他油品。例如,2019年初,新加坡柴油对92号汽油的价差高达13美元/桶,进入夏季汽油消费旺季后,价差收窄至约5美元/桶,但中间馏分油仍处于领跑态势。同期石脑油一直呈现较低走势,新加坡普氏日本石脑油到岸价(Мoрj)对迪拜原油裂解价差长期为负值,柴油对石脑油价差一度达到22美元/桶。2020年新冠肺炎疫情暴发后,各国政府陆续采取了较为严格的管控疫情措施,短期内重挫了成品油需求,但对各产品的影响程度不同,各产品间价差关系因此发生显著变化(见图2)。

2.2.1 航煤需求受冲击最严重,航煤裂解价差跌至历史最低

受疫情影响,国际航班被大规模取消,80%以上的航线停飞,2020年一季度航煤需求出现断崖式下跌,新加坡航煤对迪拜原油裂解价差跌为负值,航煤对柴油价差也一度拉宽至-10美元/桶,为历史最低水平;随着航煤产量下降以及需求缓慢恢复,航煤裂解价差直至2020年四季度才逐渐回归正值。2020年,新加坡航煤裂解价差平均值仅为2.54美元/桶,比上年大跌81%。航煤裂解价差的大幅下跌导致全球大部分炼厂不断调减航煤收率,随着航煤供需双方面数量的不断下降,航煤全球贸易数量发生了较大程度的衰退,尤其是航煤的主要贸易流向从亚洲至欧洲的贸易量降幅超过30%。

2.2.2 汽油需求受到严重冲击,汽油裂解价差跌至负值

疫情之下,受出行限制、居家办公等因素影响,汽油需求显著下降,2020年3-5月汽油裂解价差一度跌至负值。在此后疫情稍稳定后,汽油率先扭转颓势,汽油裂解价差触底回弹,与柴油间价差逐渐缩窄。2020年,新加坡汽油裂解价差平均为2.81美元/桶,比上年下跌53%。作为主要的成品油产品,汽油裂解价差的下降不仅促使全球炼厂开工率不断下降,而且由于需求持续下降,传统上欧洲至亚洲、欧洲至美洲的跨区贸易窗口在受疫情持续影响后逐渐关闭。

2.2.3 柴油需求有一定刚性,在经济恢复中率先实现复苏

柴油方面,受新冠肺炎疫情导致全球范围内工业活动放缓、交通出行减少等影响,柴油需求也出现一定下降,但由于其在经济活动中存在刚性需求,在各品种中表现相对较好。新加坡柴油对迪拜原油裂解价差始终保持在正值以上,在2020年下半年率先实现反弹并带动其他品种裂解价差逐渐恢复。2020年,新加坡柴油裂解价差平均为7.16美元/桶,比上年下跌51%。随着裂解价差的下降,欧洲作为柴油全球最主要的需求地区,其炼厂加工量持续降低至60%以下。柴油市场进入较深的前低后高结构(远期市场价格高于即期价格),导致大量亚洲和美国墨西湾地区柴油跨区至欧洲后成为商业库存。随着疫情对需求影响的加深,西北欧地区岸罐、浮舱以及岩洞仓储在2020年年中均处于满库容状态,柴油整体库存达到300万吨以上。

2.2.4 石脑油需求逆势上行,带动石脑油裂解价差表现强劲

由于新冠肺炎疫情的快速传播,医疗物资和部分基础生活用品短缺,促进化工行业爆发式发展。石脑油作为主要化工原料,其价格呈现出与其他油品截然相反的走势。2020年3月份,在全球疫情最为严重的时期石脑油价格强势攀升,石脑油裂解价差由负转正,与柴油间价差一度从2019年的-22美元/桶大幅缩窄至0.5美元/桶。2020年,日本石脑油裂解价差平均为0.01美元/桶,比上年上涨5.34美元/桶。

3 后疫情时代全球成品油贸易展望

3.1 全球成品油贸易将保持复苏态势

2021年,疫情逐渐得到控制,全球石油需求回升至9740万桶/日,较2020年增加6%左右。2022年,随着疫苗的广泛接种以及各国放松疫情管控,全球成品油需求继续保持复苏态势。与此同时,乌克兰危机在很大程度上影响了成品油供应,成品油裂解价差大幅飙升。在柴油、汽油等的带动下,全球炼油收益强势复苏,推动全球各地区炼厂逐步提高原油加工量(见图3),但不同产品收率较疫情前有所变化,柴油、汽油等产品收率有望进一步提高。受此影响,全球成品油贸易量将继续保持增长。

图3 全球炼厂原油加工量

分区域看,亚太地区由于疫情后经济恢复最为迅速,炼厂加工量上升幅度最大,2021年亚太地区原油加工量为2986万桶/日,比上年增加155万桶/日,2022年有望进一步恢复。欧洲地区2020年疫情暴发后需求下跌持续时间最长,炼油毛利下跌幅度最大,炼厂减产幅度最大,2021年已基本恢复至疫情前水平,当年欧洲地区原油加工量为1123万桶/日,比2020年增加88万桶/日。北美地区受页岩油气革命带来的资源和成本优势支撑,维持了相对较高的加工负荷,提高了美国炼油业在油价快速回调过程中的全球竞争力。受夏季汽油季节性需求旺盛的支持,以及美国航空业需求快速恢复的影响,北美炼厂加工量迅速提高。2021年北美地区原油加工量为1689万桶/日,比上年增加137万桶/日(见图4)。

3.2 全球主要成品油裂解价差强劲复苏

欧美地区主要国家逐步放松疫情管制,全球经济实现稳步复苏,成品油需求持续向好,主要成品油需求逐步恢复至疫情前水平。然而,近两年老旧炼油产能相继被淘汰、关停,新增产能投产进度不及预期,导致全球成品油供应相对短缺,成品油库存加速消耗,全球主要成品油库存大多处于5年均值以下,受此影响,全球炼油毛利稳步复苏。进入2022年,全球经济继续加快复苏,乌克兰危机爆发加剧市场对成品油供应不足的担忧,以柴油为先导各油品需求迅速反弹,航煤、汽油相继跟上,带动全球炼油毛利迅速复苏并突破10余年高位。

分品种看,柴油方面,全球经济复苏带动柴油的工业需求、交通需求大幅上升,柴油库存快速下降,乌克兰危机导致对柴油供给的担忧进一步加剧,亚洲柴油裂解价差一度上升至接近70美元/桶的历史最高位(见图5),较高的柴油裂解价差带动炼厂产品结构变化,导致其他馏分产品比重减少,使得其他产品的供应相对下降。短期看,柴油裂解价差仍将维持高位震荡态势。这使得全球大部分炼厂开工率较高,且最大化柴油收率,柴油贸易的活跃性也因此逐步恢复,从中东及印度跨区供应至欧洲、西非及拉美地区的柴油在2022年二季度最高峰时超过每月260万吨的水平。

航煤方面,近两年,全球航煤需求逐步从新冠肺炎疫情的影响中恢复,目前航煤消费已恢复至疫情前80%左右的水平,受柴油裂解价差强势带动,航煤裂解价差也同步走强,升至60美元/桶左右,创历史最高水平。随着全球逐步放开疫情管制,航煤裂解价差有望继续获得支撑。分地区看,欧洲及北美航煤裂解价差始终保持较强走势,进入2022年以来,亚洲航煤对柴油的价差一度下行至15美元/桶以下,但欧洲航煤裂解价差强势上涨,最高时高于欧洲柴油约150美元/吨,约合19美元/桶,航煤的主要贸易流向(从亚洲至欧洲)已经恢复成为常态,且数量将继续保持在高位水平。

汽油方面,一方面,中间馏分油的强势表现在一定程度上挤占了汽油的生产比重,导致汽油供应相对紧俏,然而全球对汽油的需求持续增长,加之驾驶季来临,汽油裂解价差紧随中间馏分油也快速复苏,升至40美元/桶以上。另一方面,目前全球通货膨胀和经济衰退预期逐步加重,高油价对汽车出行的压力逐渐显现,汽油裂解价差或高位震荡,总体低于柴油和航煤裂解价差。由于各地区炼厂最大化中间馏分油收率和产量,汽油收率相对降低,汽油在各地区的供需平衡均处于相对紧张情况,汽油在各地区间的跨区贸易流向并未完全恢复,在各区域内部逐渐趋向相对平衡。

石脑油和燃料油方面,国际原油价格不断走高,供应链瓶颈导致全球化工品和燃料油需求相对不足,加之较好的炼油毛利带动全球炼厂普遍提高开工率,导致石脑油和燃料油供应相对增加,相对于汽油、煤油和柴油等主要品种,亚太地区石脑油和燃料油的裂解价差逐步下跌至多年低位,特别是石脑油裂解价差一度跌至-29美元/桶的历史最低水平,恢复尚需时日。在亚洲地区需求逐渐恢复的影响下,石脑油和燃料油从欧洲、美洲跨区至亚洲地区的贸易数量较2020年有了较大恢复,尤其是乌克兰危机爆发后,北美和欧洲地区对俄罗斯资源的限制力度逐步加大,将会有更多的石脑油流入南亚和东北亚地区,更多的燃料油流入中东地区。

总体而言,全球成品油库存处于历史低位,随着全球石油需求继续恢复,主要成品油裂解价差在短期内仍将维持在较高水平。但随着全球新型一体化炼厂陆续投产以及老旧炼厂关闭产能进程放缓,炼油毛利和产品裂解价差未来或面临一定压力。

3.3 乌克兰危机使全球成品油贸易流向发生重要调整

俄罗斯不仅是最主要的原油出口国之一,依靠苏联时期建立起来的强大炼油工业,其成品油出口量也位居全球前列,2021年俄罗斯成品油出口规模接近300万桶/日,仅次于美国,位列全球第二。其中柴油出口量为110万桶/日,燃料油出口量为65万桶/日,石脑油出口量为50万桶/日,减压柴油(VGО)出口量为28万桶/日,汽油、液化石油气(LРG)、航空燃料等共出口约35万桶/日。欧盟和美国是俄国斯成品油主要出口目的地,占比分别达到43%和18%,即分别为122万桶/日和51万桶/日。自乌克兰危机爆发以来,俄罗斯成品油出口量整体呈现下降态势,2022年4月份出口量较1-2月平均水平减少52万桶/日,至220万桶/日,其中对欧盟出口下降22万桶/日至105万桶/日。根据Vorteхa公司船运数据,2022年5月欧洲从俄罗斯进口柴油环比减少8%,至64.6万桶/日,从其他地区进口柴油则快速飙升至52.2万桶/日。

未来,受欧美国家对俄罗斯石油出口制裁持续影响,全球成品油贸易流向将发生进一步调整。一是可贸易成品油数量可能下降。受对俄制裁影响,预计俄罗斯成品油出口量将减少100万~150万桶/日,使得全球成品油特别是柴油、燃料油和石脑油供应进一步趋紧。二是贸易流向发生变化,此前从俄罗斯进口成品油的国家将转向从其他国家和地区进口资源,改变相应资源的区域平衡。三是成品油贸易地缘政治属性增强,市场参与者在开展成品油贸易时将更多考虑地缘政治因素,可能会降低贸易活跃度。

3.4 2022年下半年全球主要地区成品油贸易发展趋势

全球经济逐步从新冠肺炎疫情的影响下恢复,预计2022年下半年全球成品油贸易将呈现增长态势。

汽油方面,2022年下半年,亚洲汽油市场基本面预计仍有支撑。在需求端,北美汽油需求领先复苏,新冠肺炎疫情在东南亚、南亚、中东和大洋洲等地对汽油需求的制约作用消退;马来西亚、印度尼西亚和沙特阿拉伯等主要汽油消费国对汽油零售价格实行补贴,高企的油价未对汽油终端用户产生影响;除斯里兰卡和缅甸之外的大部分国家将迎来疫情之后需求的大幅反弹。在供应端,虽然国内疫情持续影响汽油需求,但中国仍限制汽油的整体出口水平;韩国的出口量因旺盛的国内需求而减少;中间馏分产品对原油的裂解价差高企,炼厂的汽油收率相对较低。受上述因素影响,预计汽油市场整体供应仍显紧张,汽油裂解价差继续获得支撑。

柴油方面,受欧美对俄制裁升级影响,俄罗斯成品油出口将受到限制,全球柴油供应或继续趋紧,但同时新增产能投产以及通货膨胀高企下经济衰退风险加大,或对需求构成抑制。目前,俄罗斯出口柴油每月已经减少50万~100万吨,但沙特阿拉伯吉赞炼厂正式开车运行,马来西亚的炼油和石化综合开发(RAРID)炼厂也重新进入试运行阶段,未来柴油供应有望增加。柴油裂解价差维持高位,进一步推动亚洲出口型炼厂提高柴油收率及产量,下半年全球柴油供应紧张局势有望得到一定缓解。亚太区域各国对疫情的管控政策存在差异,2022年中国仍保持较为严格的防疫政策,澳大利亚、新西兰、日本等国家已逐步放开,柴油供需平衡逐月波动或较大,短期内较难实现区域内再平衡。总体而言,柴油市场供需基本面仍存在诸多不确定性,下半年预计柴油市场价格整体仍将处于较高水平,但由于市场流动性不足,价格或将继续维持宽幅震荡走势。

航煤方面,预计2022下半年最大的航煤输出地区依然是亚太和中东,最大的航煤输入地区仍将是欧洲和拉美。2022年上半年,大多数西方国家逐步解除防疫措施,虽然疫苗接种率较高、新冠病毒感染者症状较轻,旅行限制也陆续解除,航煤需求有所提升,但由于各国政府对疫情的防控态度和政策不同,各地区需求的恢复速度会有差异。尽管中国在出口配额中限制了航煤出口量,但是韩国、日本的航煤产量有所增加,因此东北亚的供需平衡并没有发生根本性变化。美国和欧洲的航煤需求恢复依然处于领跑阶段,中国疫情反复以及“动态清零”政策对国际旅行需求将构成较大制约,未来需持续关注中国防疫政策的调整情况。

4 中长期全球成品油贸易展望

4.1 全球成品油贸易或逐步萎缩

近年来,各国政府对环境保护的重视程度不断提高,碳减排步伐显著加快,清洁能源迎来大发展时期,电动汽车或迎来跨越式增长,加之能源利用效率不断提高,传统汽柴油市场需求面临较大挑战,全球石油需求或正式迎来拐点。多数研究认为,世界石油需求将在2030-2035年达峰,此后逐渐回落。以柴油需求最大的欧洲为例,从2015年大众汽车“排放门”事件后,欧洲柴油汽车的销售量逐年快速下跌,从2016年超过每年500万辆锐减至2020年不足200万辆;与之相反,汽油车、电动汽车及氢能源汽车迅速发展,目前,欧洲的汽车销售中有近1/4为电动汽车。近期,德国等欧洲国家相继宣布在2030年或更早之前禁用燃油车。这一重大政策调整,将彻底改变欧洲地区能源需求结构,欧洲柴油大规模进口的历史或将逐渐画上句号。除了欧洲,其他区域的化石能源需求都面临不同程度的挑战,这意味着中长期全球成品油贸易或将逐步萎缩。

4.2 生物燃料贸易所占比重将大幅提高

在新型能源车取代传统能源车的同时,为应对气候变化、提高环保要求、推动可再生能源的普及,欧洲、美国、中国、巴西、印度尼西亚等国家和地区陆续发布了生物燃料调和汽柴油的相关政策,主要是将燃料乙醇调入汽油,以及将生物基燃料调入柴油。过去10年,全球生物燃料的调和比例从2012年的不到5%提升到2022年的6.5%。生物燃料的大规模使用,在一定程度上抵消了全球汽油和柴油的需求增长,对成品油贸易的发展产生了长远影响。以欧洲为例,欧盟已将生物柴油强制调和比例从2019年的7%上调到2022年的10%,并有可能在未来几年上调至20%或更高。越来越多的燃料乙醇(以巴西生产的燃料乙醇为主)流向亚洲,以及东南亚和中国生产的生物柴油流向欧洲,将会进一步挤压全球汽油和柴油需求,并对成品油区域贸易流向产生重要影响。此外,成品油的主要需求地区或将发生改变,从清洁能源普及较快的发达地区欧洲和北美,逐渐转变为清洁能源普及较为缓慢的亚太、非洲等地区。

4.3 中国成品油国际贸易“大进大出”格局将发生根本变化

过去10年,中国炼油能力持续攀升,中国成品油出口量逐年增加,同时燃料油和石脑油仍需要大量进口,使得整体上的成品油国际贸易呈现“大进大出”格局。近两年,中国低碳环保要求不断严格,中国成品油国际贸易政策发生重要调整。一方面,成品油出口配额显著收缩,2021年成品油出口配额削减2142万吨,成品油(包括汽油、煤油、柴油、石脑油、燃料油)出口总量降至6031万吨,比上年减少2.4%;2022年第一批成品油出口配额仅为1300万吨,同比大幅下降56%。另一方面,自2021年6月开始,中国对混合芳烃、轻循环油及稀释沥青的进口环节征收消费税,对国内汽柴油供需平衡产生深远影响。这些政策变化将使得中国炼化产业加速优胜劣汰,部分落后产能将被淘汰关闭或升级改造,中国成品油国际贸易“大进大出”格局或就此发生根本变化,并对东北亚地区成品油贸易格局产生重要影响。预计未来东北亚地区成品油整体出口量将显著下降,区域内成品油贸易流动性将继续下降,跨区贸易也将有所收缩。随着轻循环油和混合芳烃失去市场价值,日本和韩国的炼厂被迫重新调整产品收率,增加汽油、航煤、柴油和低硫燃料油的产量,使得区内成品油供应发生一定变化。