股权再融资新规与定向增发公告效应的关系研究

2022-11-17刘顺融首都经济贸易大学会计学院北京100070

刘顺融 (首都经济贸易大学会计学院 北京 100070)

一、引言

随着资本市场的不断发展完善,定向增发在我国的再融资方式中扮演着越来越重要的角色。2005年之后,证监会颁布了一系列的法律法规,其中2006年出台的《上市公司证券发行管理办法》《再融资管理办法(征求意见稿)》为我国上市公司的股票定向发行打下了良好的基础。

定向增发与其他股票增发方式存在较大区别,因而其公告效应也与其他发行方式迥然不同。定向增发能够成为再融资的主要方式,主要归因于其特有的发行门槛低、定价灵活等特点。2020年2月14日,证监会发布了《上市公司非公开发行股票实施细则(2020年修订)》与《上市公司证券发行管理办法(2020年修订)》(以下统称“新规”),对定向增发规则进行了大范围的修订,主要是在发行对象、新股定价、新股锁定期和定向增发批文有效期等方面进行了调整。第一,将定向增发的人数由原先的10人提高到了35人。第二,本次发行的价格不低于上市前20个交易日平均值的80%。第三,新发行股票的锁定期限也缩短了一半,即18个月和6个月。第四,将定向增发批文有效期延长了6个月,给予上市公司更多的准备时间。政策的大幅度变化是证监会为了规范上市公司的融资行为、活跃再融资市场、构建和谐的再融资生态环境而采取的举措。政策的推行效果取决于市场的反应,新规的实施对定向增发的公告效应有何影响,即新规将如何影响市场对定向增发的看法,是一个值得研究的问题。因此,本文试从新规的执行和定向增发公告效果的相关性来考察新规的执行情况。

二、文献回顾

(一)定向增发的公告效应

针对上市公司定向发行的公告效果,国内外学者对此问题的看法不尽相同。

一些学者利用已有的研究资料证明定向增发具有正面作用,这是因为其具有监管作用和认证作用。Wruck(1989)对美国公司在1979—1985年之间的定向增发进行了分析,并对其产生的影响进行了统计,结果发现相比于公开募股的负公告效应,私募有正向公告效应。这是由于认购对象属于有相关知识的投资者,在认购发行的股票时,具有增强监管的动力,进而强化公司的经营运作,提升公司的资源配置效率。Hertzel和Smith(1993)认为,参与认购的投资者信息灵通,其对企业的实际价值进行了评估,而市场会认为,如果认购存在锁定期,流动性不那么强,那么认购就相当于承认了企业的价值,并利用1979—1985年纳斯达克的数据获得了正面的公布效果。朱艳苹、郭薇(2020)以我国上市公司2007年1月1日到2017年12月31日的非公开发行计划作为总体样本,结果表明,在事件窗口(-10,10)中,定向增发的公告效果累积的超额收益达到12.62%,并且具有显著的高水平,表明定向增发的公告效果是正面的,并且在短期内会对公司的股价产生正面影响。

也有一些学者认为,由于定向增发会加剧信息不对称,导致管理层防御以及吸引负面投资者,因此,定向增发的公告效果为负。Wu(2004)通过对公开发行与私募发行可能存在的不同信息不对称性进行了分析,结果表明,在非公开发行市场中,私募发行的信息不对称程度高于公募发行。巴克莱(2007)认为,管理层会将被动投资者作为认购对象,以增强企业的控制权。与之类似,Chen et al.(2002)利用新加坡的数据发现定向增发产生了负的公告效应,原因是该地区不允许向董事和大股东定向增发股票,而这种情况很有可能会产生代理冲突,即管理层一味秉持自利主义,不利于企业的长远发展。徐玉霜(2021)以Y公司为例判断定向增发事件与股价呈反向关系,即公告效应不积极。

(二)机构投资者在定向增发公告效应中的作用

对于机构投资者在上市公司中发挥的作用是否积极,学术界也存在着不同的结论,因此,关于机构投资者参与认购定向增发股份所带来的影响,学术界也存在着不同的解释。

一些学者认为机构投资者带来的作用是积极的,因为机构投资者作为中小股东的代表,可以参与公司治理,从而积极发挥监督作用,并控制盈余管理水平。2005年我国股权分置改革之后,机构投资者在公司治理中的作用日益受到关注,因为改革打破了“同股不同权”的格局。Smith(1996)和Woidtke(2002)的研究发现,机构投资者掌握着庞大的投资规模,因此,相对于其他投资者,在上市公司中可以发挥更好的监管功能。Farooq & Jai(2012)通过对市场的调查发现,当外国机构投资者数目增多时,新兴市场的分析师报告数目会随之增长。因此,从这一点可以看出,增加外国机构投资者的数量能够对我国上市公司的盈余管理起到一定的作用。李辰颖(2016)的实证研究结果表明,随着时间的变化,机构投资者的持股动机不是一成不变的,他们的偏好会从只关注上市公司的盈利能力,到全方位关心上市公司的各项指标,如成长性和安全性。杨海燕等(2012)发现,在我国上市公司中,机构投资者可以采取一些手段来减少公司的利润管理,即通过提高公司的信息透明度来获得市场的信任,使其在公众面前公开,由投资者对其进行监控,从而促使其更好地披露高质量的信息,进而抑制其对公司利润的控制。

也有一些学者认为机构投资者的作用是消极的。因为机构投资者中也存在利益驱动者。Grossman et al.(1980)和Nofsinger et al.(1999)的研究表明,机构投资者会利用其信息、专业、资源等优势,进行知情人交易。靳庆鲁等(2008)认为非流通股股东与机构投资者之间的合谋侵害了中小股东的既得利益。Barclay et al.(2007)认为,有一部分机构投资者是消极的,其会与大股东进行“合谋”,因此在面对大股东和管理层时,其无法履行有效的监督职能。另外,Bushee(1998)的研究结果表明,市场上一部分机构投资者持短视主义,其在寻求短期收益的同时,也会使企业降低研发支出,并且缺乏对公司治理的有效监管,导致企业缺乏投资创新。

三、理论分析和假设提出

2020年2月14日发布的股权再融资新规,放松了对发行人数的限制,也放松了对发行条件的限制,包括降低增发股票定价下限、缩短股票锁定期时长,以及延长了定向增发批文的有效期。首先,目前我国上市公司所面对的问题依然是第二种类型的大、小股东代理问题(Jensen、Meckling,1976),可归因于我国上市公司的股权集中度较高。而定向增发的发行对象主要是大股东或机构投资者这类拥有较多股权或资金实力较为雄厚的特定投资者,在允许更多发行对象的情况下,新规将使得更多此类信息优势者介入,定向增发的实施将加重信息不对称,造成股权进一步集中,产生新的代理问题。其次,更宽松的发行条件限制将给特定投资者特别是大股东提供更大的利润操控空间,侵害中小股东的利益。且在新规下,如果上市公司以此向定向增发对象提供更多的折扣,从二级市场来看,增发股票的真实价值将更低。因为价格效应假说认为上市公司的再融资如配股、定向增发等的发行价格在一定程度上反映了上市公司的质量。如果发行价格过低,就会给二级市场传达一个信息,那就是该公司的发展不够强劲,会使投资者产生疑虑。基于上述原因,新规发布之后定向增发的公告效应将比新规发布前更差。因此,本文提出假设:

H1:新规的实施对定向增发的公告效应有负向影响。

随着我国资本市场的快速发展,目前,我国上市公司的定向增发对象已不限于大股东和关联投资者,对于机构投资者来说,其参与度也呈逐年增加的趋势。根据上述文献,本文将机构投资者认购定向增发股份的偏好归纳为两类,即监督协同与合谋逐利。一方面,积极的机构投资者能够制衡管理层和大股东的行为,其作为第三方势力进入公司,可以通过发挥一定的监督职能来抑制上市公司中存在的大股东侵占中小股东既得利益的行为,从而降低代理成本。另一方面,机构投资者本身也是趋利者,其会私下与公司磋商,就增发基准日、认购价格等问题进行协调,以达到“双赢”的目的。曹丽梅等(2020)通过对定向增发案例的分析,确定了机构投资者对定向增发的偏好,结果发现机构投资者是为了追逐眼前利益,与公司的股东合谋,从而做出有损资本市场公平性的行为。根据新规,更多机构投资者将有机会参与到定向增发中。另外,更高的折扣率以及更短的锁定期从源头上降低了定向增发股票的流动性风险,从而增强了机构投资者追求短期利益的动机,即机构投资者的监督协同效应在新规出台后有可能被弱化,相应地,通过合谋来获利的空间和可能性更大。基于上述原因,新规实施后,机构投资者参与认购定向增发股份的公告效应将更差。因此,本文提出假设:

H2:新规实施后,机构投资者参与认购定向增发新股对定向增发公告效应有负向影响。

四、研究设计

(一)样本选择和数据来源

为研究股权再融资新规与定向增发公告效应的关系,本文选取2007—2021年间成功实施定向增发的我国A股非金融上市公司作为研究对象,同时,对缺少资料的公司进行了进一步的筛选。如果在同一时间内,公司连续进行了多次定向增发,则只选取最早的一次,以排除其对研究结论的影响。同时,为了避免极端值对实验数据的影响,本文采用了1%和99%的缩尾方法来处理连续变量。样本公司资料均来自国泰安及锐思数据库,本文主要使用Stata 16.0进行数据处理和分析。

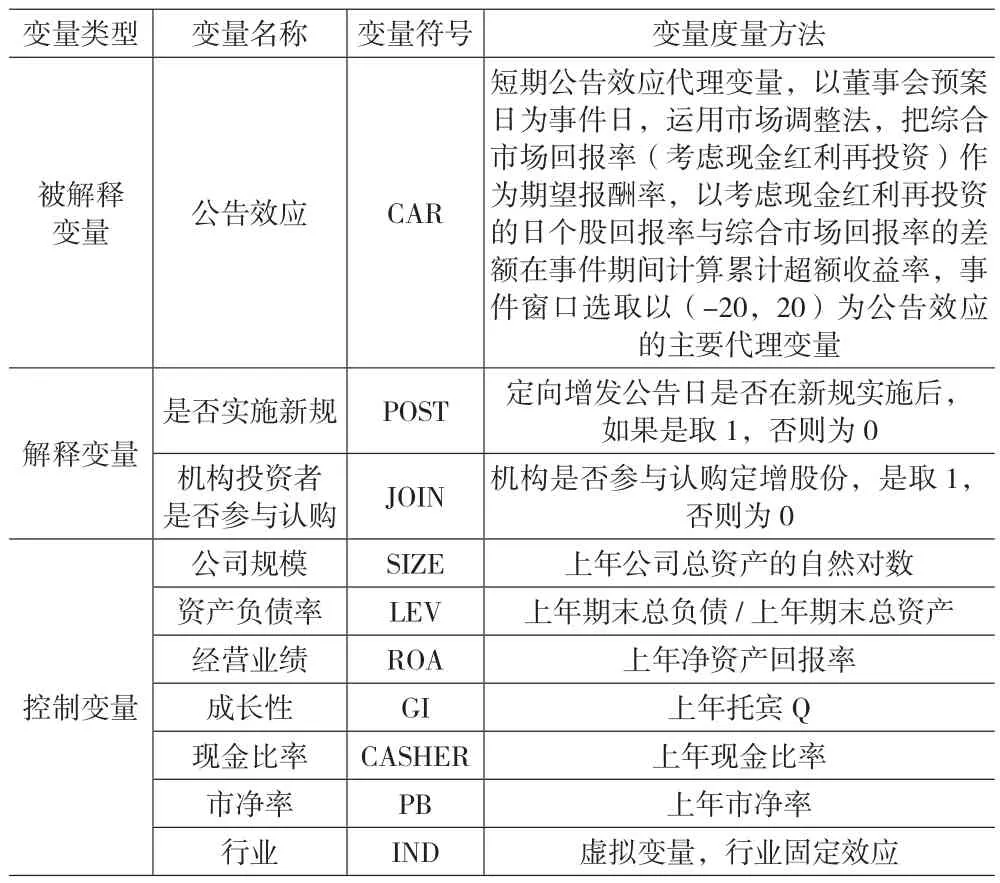

(二)变量定义

1.被解释变量的选取:公告效应(CAR)。本文运用事件研究法计量公告效应。布朗和华纳(1980)、陈信元和江峰(2005)都认为市场调节方法是有效的,因此,本文选择了市场调节法。由于董事会预案日是市场最先获得公司定向增发信息的日期,因而本文以此作为事件日,并选择预案日前后二十日作为事件窗口。

2.解释变量的选取。(1)定向增发是否在新规实施后颁布(POST):虚拟变量,若定向增发公告日在新规实施日之后颁布为1,否则为0。(2)机构投资者是否参与认购(JOIN):虚拟变量,机构投资者参与为1,否则为0。

3.控制变量的选取。根据 Hertzel等(1993)、章卫东(2008)、佟岩(2015)的研究,对控制变量进行了设定,分别是:公司规模(SIZE)、资产负债率(LEV)、经营业绩(ROA)、成长性(GI)、现金比率(CASHER)、市净率(PB)。

具体的变量定义或度量方法见表1。

表1 变量定义表

(三)模型构建

本文构建模型(1)对假设1进行检验,以考察新规的实施对定向增发公告效应的影响:

本文构建模型(2)对假设2进行检验,以考察新规下机构投资者的参与对定向增发公告效应的影响:

五、实证结果与分析

(一)描述性统计

表2列示了模型中主要变量的描述性统计结果。可以看出,公告效应(CAR)的平均值为0.075,即整体平均超额累计收益率为正,说明定向增发的平均公告效应为正,但最小值为负,表明有的上市公司定向增发的公告效应较差。机构投资者是否参与认购(JOIN)的平均数为0.672,说明有67.2%的定向增发事件中有机构投资者参与认购股份。其他变量的描述性统计数据与已有文献大体相符,这里不再一一列举。

表2 主要变量描述性统计

(二)单变量检验

表3为定向增发公告效果与新规执行与否的单变量测试。从测试的结果来看,不管是平均数法,还是中位数法,相对于新规实施前进行定向增发的公司,新规实施后上市公司进行定向增发具有更差的公告效应。结果初步表明,新规的执行与发行公告的效果呈显著负相关。更加严谨的结论还需要进一步进行多元回归检验。

表3 定向增发公告效应与是否实施新规( 单变量检验)

(三)多元回归分析

表4列示了模型(1)和模型(2)的多元回归结果。从表4第(1)列可以看出,是否实施新规(POST)的回归系数为-0.046,且显著性水平为1%。结果显示,新规的执行与公司发行公告的效果存在明显的负相关关系,因此,假设1被证实,新规的执行会对公司的发行公告效果产生负面影响。为研究假设2,由表4第(2)列所述的回归结果可知,交互项POST*JOIN系数为-0.094,并且在1%的水平上表现出了与被解释变量明显的负相关性,这表明,新规实施后,机构投资者的参与将会对公司定向增发的公告效果产生负面影响。

表4 多元回归结果

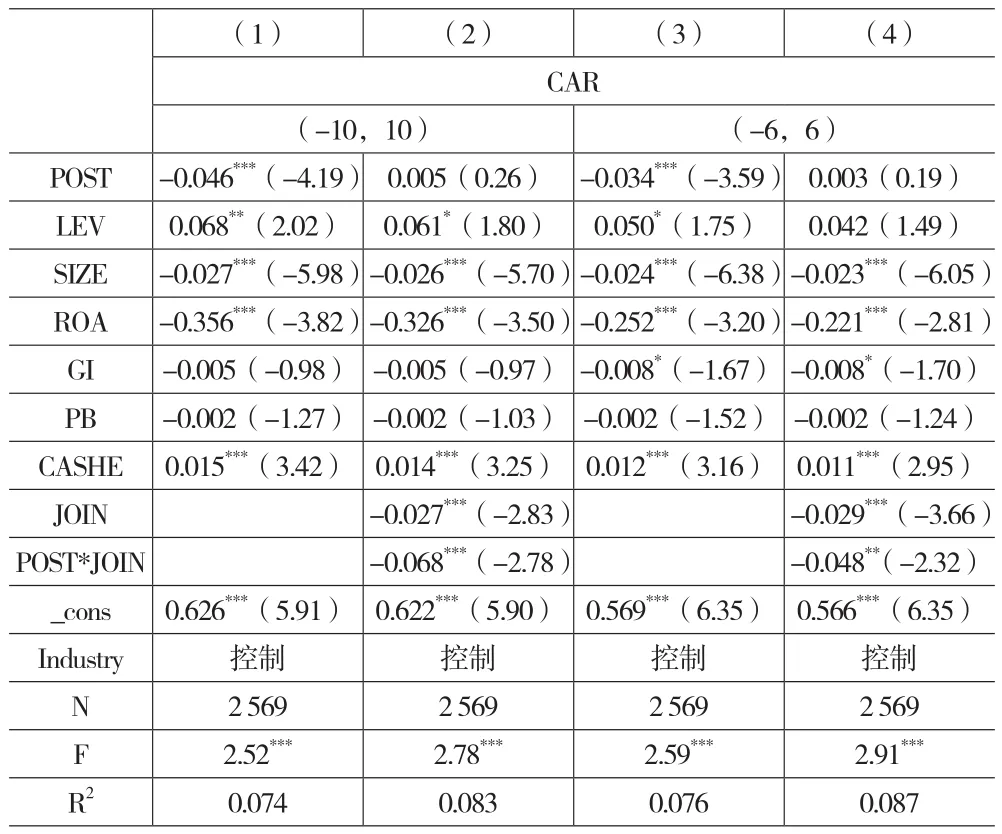

六、稳健性检验

通过改变被解释变量CAR的时间窗来检验结论的稳健性。在从(-20,20)的时间窗口到(-10,10)和(-6,6)后重新做回归,结果见下页表5。可以发现,解释变量是否实施新规(POST)的回归系数仍然显著为负,即假设1成立。且交乘项(POST*JOIN)均在较为显著的水平上为负,故假设2得到验证。因此,主回归模型的回归结果稳健。

表5 稳健性检验回归结果

七、研究结论与建议

(一)研究结论

本文选择2007—2021年我国成功实施定向增发的A股非金融类上市公司作为数据样本,基于我国2020年2月14日颁布股权再融资新规的事实,研究了新规的实施对于定向增发公告效应的影响。实证检验结果发现:第一,放宽各项条件限制的新规,使得定向增发在市场中的公告效应减弱,即新规的实施对定向增发公告效应有负向影响。第二,新规使得机构投资者扮演的监督治理角色被弱化了,即新规实施后机构投资者的参与对定向增发公告效应产生了负向影响。

(二)建议

通过上述研究,本文提出如下建议:(1)市场上的投资者应该理性并且谨慎投资。当新规再次收紧或放松时,投资者应能更好地判断定向增发在二级市场的总体收益情况,选择合理的进场时间。(2)在新规的背景下,资本市场中进行定向增发的企业应正确决策增发对象,并制定严谨可靠的定向增发方案,提高企业自身的信息透明度,健全内控制度,以使企业价值增值。(3)监管部门在政策的制定上,要坚持不断提高市场效率,大力加强公司治理,夯实上市公司的业绩基础。政府和监管部门应同时加强对定向增发市场的监管力度,提高合谋的成本和代价,必要时建立起相应的约束机制,从而正确地引导定向增发在资本市场的健康有序发展。