2021 年全球钒工业发展报告

2022-11-05陈东辉刘武汉孙朝晖张邦绪

吴 优,陈东辉,刘武汉,孙朝晖*,张邦绪,何 睿

(1.钒钛资源综合利用国家重点实验室,攀钢集团研究院有限公司,四川 攀枝花 617000;2.中国钢铁工业协会钒业分会,北京 100010;3.四川省钒钛钢铁产业协会,四川 成都 610031)

1 2021 年全球钒工业概述

2021 年世界钒产业在全球疫情、通胀、经济复苏与调控的总体影响下,依旧保持住了整体发展态势,但脆弱性、分化性及不均衡性显著。上半年,钒市场在各国财政政策刺激、经济通胀、中国钢材产量激增、螺纹钢产量走高及全球汽车产业链补货等多重因素助推下,供需与价格整体稳步上行。然而,下半年由于东南亚新兴经济体遭遇新一轮疫情冲击,特别是中国钢铁限产调控,以及建筑行业需求不旺等多重因素影响之下,全球钒市场受到同步波及、疲软、承压下行;此外,全球半导体供应短缺也造成汽车制造业整体减产,迫使该行业的合金与微合金化钢需求减量,进一步拉低了全球钒市场需求。

2 2021 年全球钒工业现状

2.1 钒资源概况

2.1.1 全球钒资源

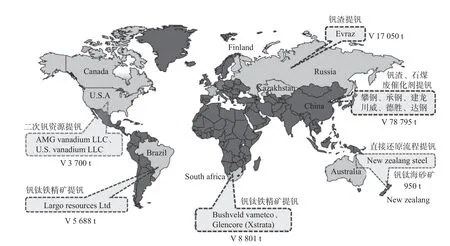

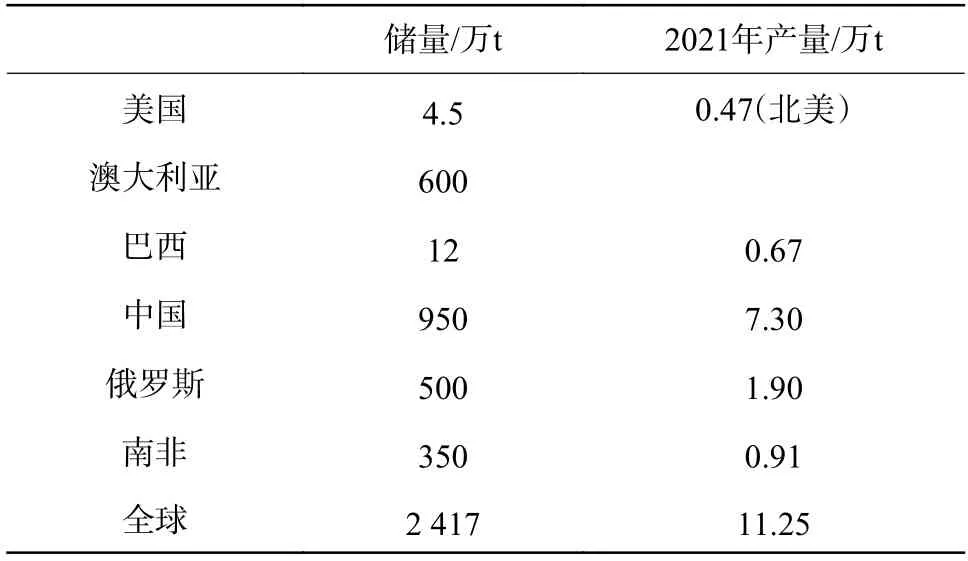

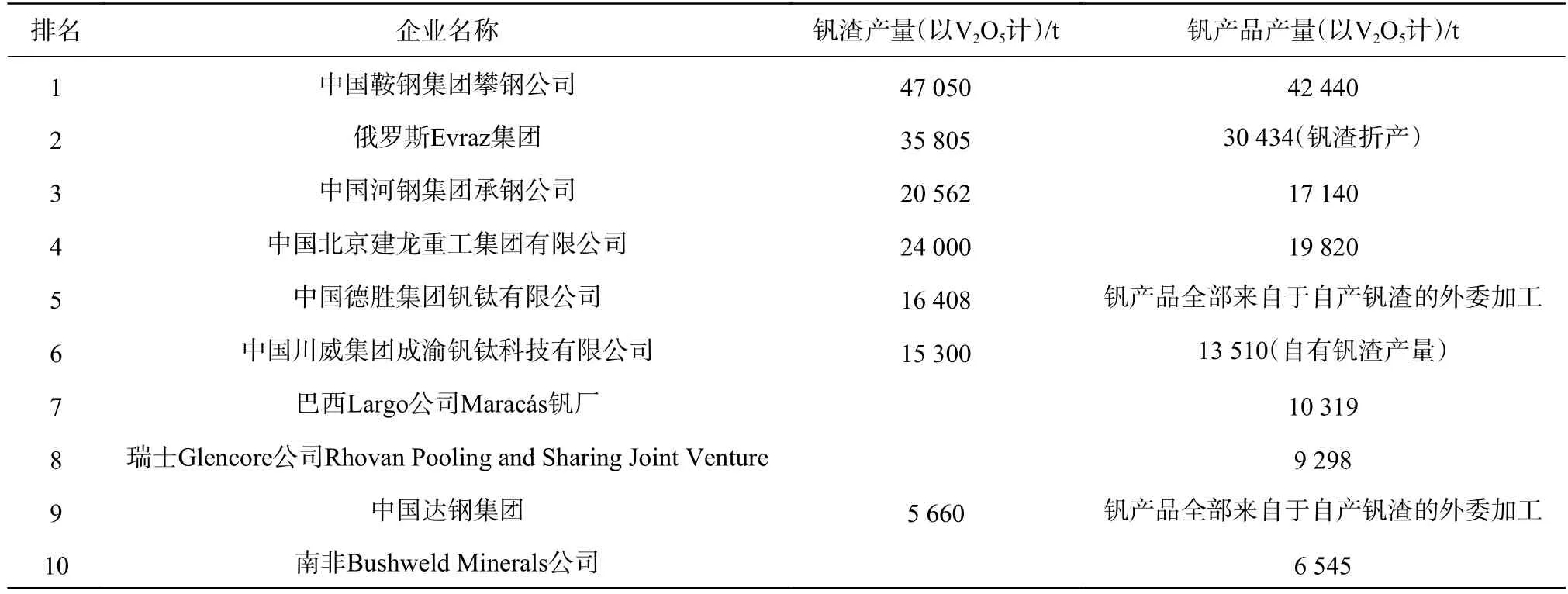

据美国地质勘探局不完全统计(表1),截至2021 年末,全球钒金属储量超过6 300 万t,其中钒矿金属钒储量(已认定的钒资源中符合当前采掘和生产要求的部分)约为2 417 万t。2021 全球主要钒生产商及产量分布见图1。

图1 2021 全球主要钒生产商及产量(t/a)分布Fig.1 Distribution of the major global vanadium producers and the respective output in 2021

表1 2021 年世界钒矿资源概况Table 1 Overview of world vanadium ore resources in 2021

2.1.2 中国钒资源

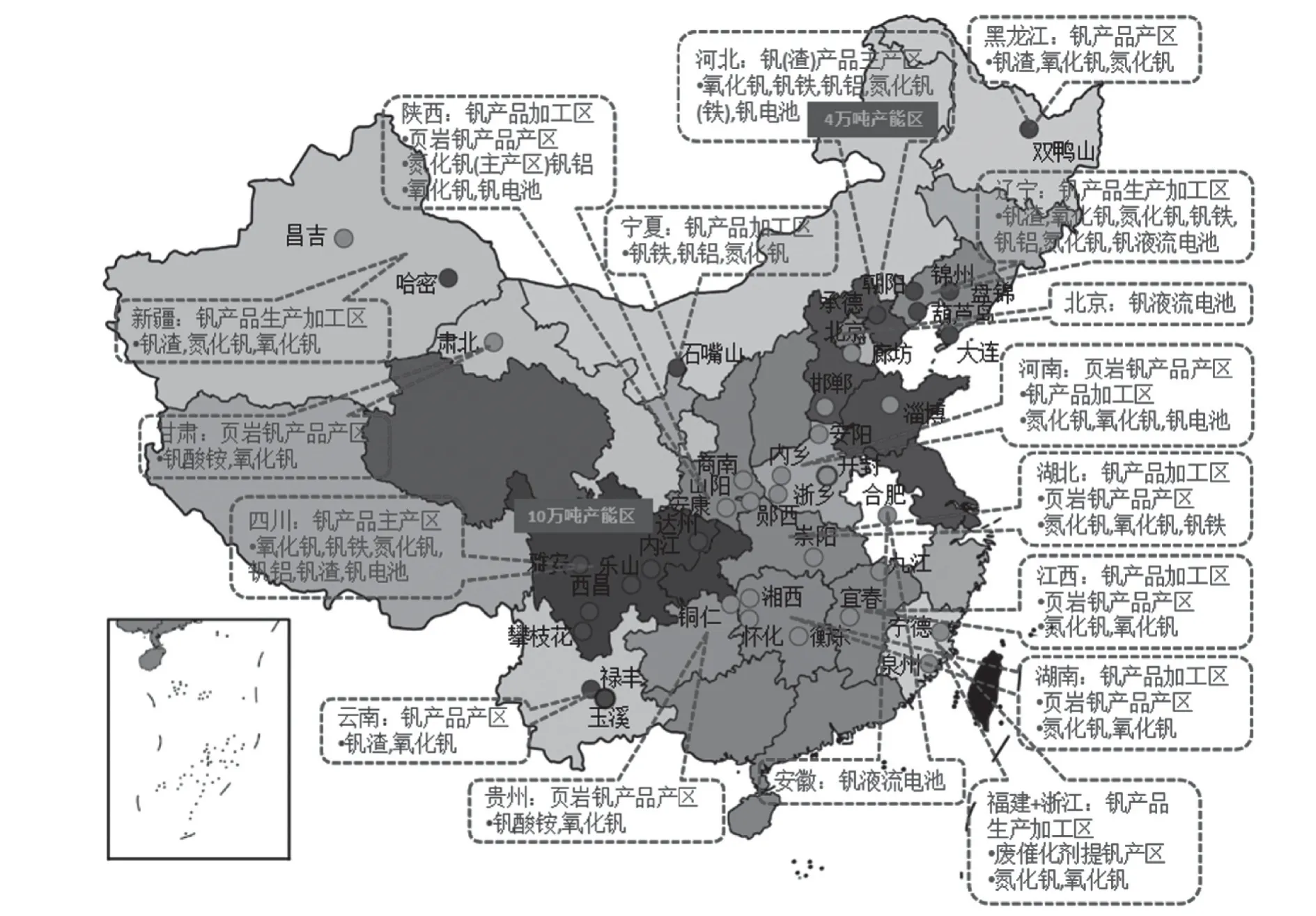

中国主要钒矿资源、产业及产品分布见图2。由图2 可见,中国在10 多个省市(区)蕴藏含钒矿物。其中,四川攀枝花地区是中国乃至世界钒矿产资源最富集地区之一。钒产品以钒钛磁铁矿为原料的主要产区分布在四川和河北;以石煤为原料的主要产区在陕西、河南、甘肃、湖北和湖南等地。

图2 2021 年中国大陆主要钒矿资源、产业及产品分布Fig.2 Distribution of China's main vanadium ore,vanadium industry and vanadium products in 2021

2.2 钒工业供应概况

2.2.1 全球钒产能

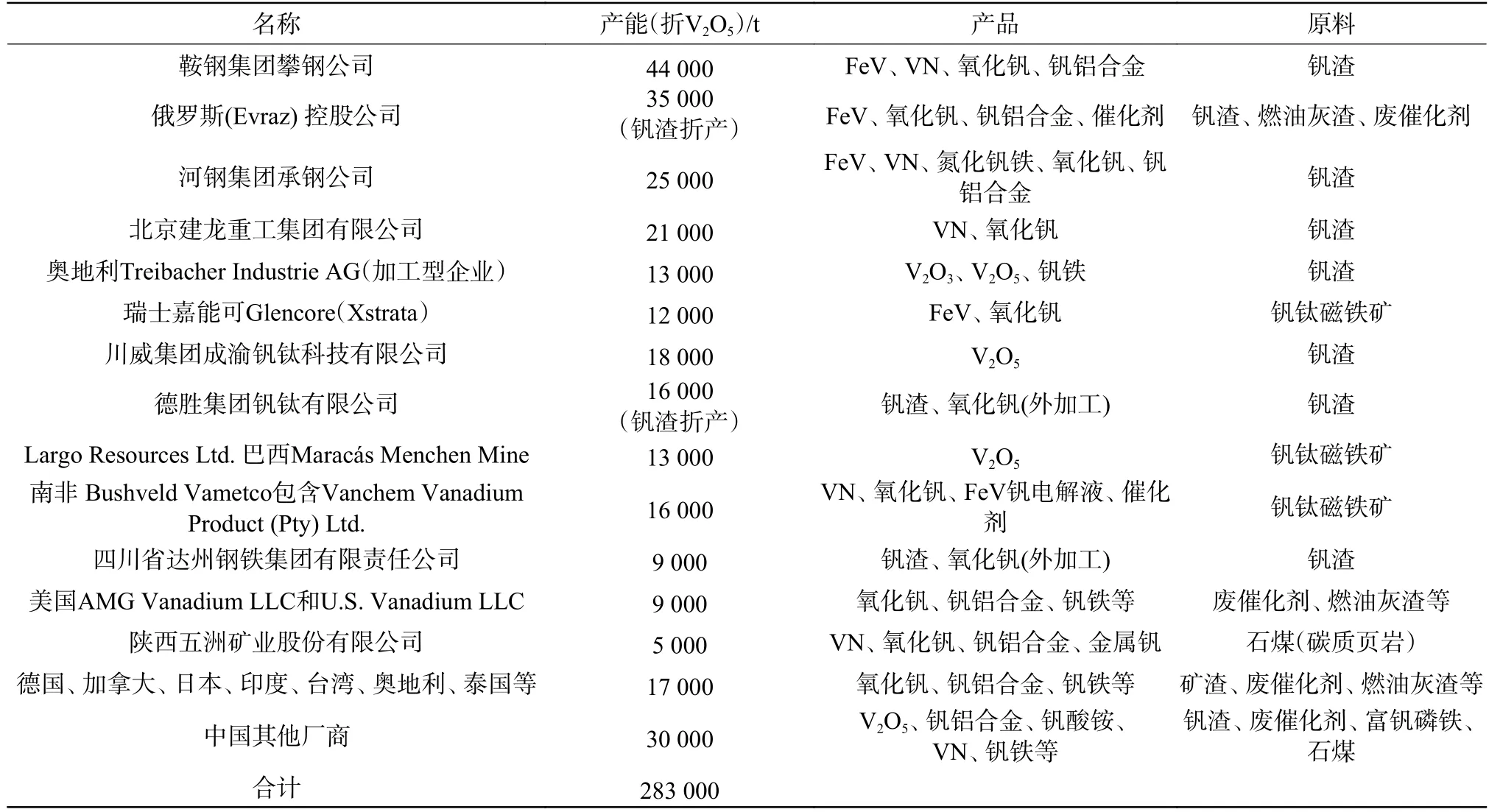

据统计,2021 年全球约13%的钒产量直接来自于钒钛磁铁矿,以南非的布什维尔德矿业公司和嘉能可公司,以及巴西的Largo 资源公司为代表;约76%的钒来自于钒钛磁铁矿经钢铁冶金加工得到的钒渣,以中国企业为主;约11%的钒由二次回收的含钒副产品(含钒燃油灰渣、废化学催化剂等)及含钒石煤生产。全球主要钒生产企业概况见表2。

表2 2021 年全球自有资源型钒生产企业概况Table 2 Overview of the global vanadium producers(self-owned resource)in 2021

国外大约有20 余家钒制品生产企业,除利用钒钛磁铁矿为原料生产的企业外,其余则是利用废催化剂、石油残渣等含钒废物为原料,或者利用氧化钒生产钒铁。

2.2.2 全球钒产量

2021年,全球约有76%的钒来自中国、俄罗斯和新西兰钢厂的副产炼钢钒渣。据国际钒技术委员会(Vanitec)统计,2021 年全球钒总产量(折金属钒)为115 677 t,同比增长5.72%,再创历史新高。2021 年全球主要钒生产企业产量见表3。全球钒生产国家主要为中国、俄罗斯、南非和巴西,五氧化二钒产量在6 000 t/a 及以上的企业有11 家。

表3 2021 年全球主要钒生产企业(非加工型)产量Table 3 Output of the major global vanadium producers(non-processing enterprises)in 2021

国外钒生产企业钒产量增减略有不同,整体而言,2021 年国外钒产量40 347 t(金属钒),与上年基本持平。如巴西largo 资源公司2021 年钒产量同比减少1 506 t。南非布什维尔德矿业公司(Bushveld Minerals)因上半年Vametco 工厂经历了35 天的停产维修,产量下降,导致该厂2021 年全年钒产量为3 592 t,同比下降1.1%。俄罗斯Evraz 受北美地区粗钢产量增长的带动,2021 年钒渣折钒产量同比增加525 t。

2021 年中国钒产品总产量为73 514 t(国内钒产品总产量的自统计值为76 794 t,折金属钒),增产4 439 t,同比增长6.43%;全球占比63.55%。中国钒生产企业攀钢、建龙和川威的2021 年钒产量同比均有增长,其余大型钒供应商因检修或减产等因素对中国钒产量的贡献度有所弱化,但因石煤提钒增产及一些钒企投产的对冲与加持,进一步做大了2021 年的中国钒总量。

2.2.3 中国钒产量

2021 年上半年,受下游钢厂需求旺盛的影响,钒企生产积极性高涨,钒产量处于高峰期。下半年,为积极响应政府的粗钢限产号召,螺纹钢减产明显,钢厂需求走弱,钒企也随之开启限产、减产模式。据中钢协钒业分会数据,2021 年国内钒渣总产量141.0 万t(以10%标准钒渣计),其中攀钢、建龙、承钢、德胜、川威、达钢和大安的钒渣产量合计139.4 万t(以10%标准钒渣计),约占总产量的98.9%。中国钒产品产量详见表4。

表4 2021 年中国钒产品产量Table 4 China’s production of vanadium products in 2021

中国部分钒企业投产导致2021 年中国五氧化二钒产能及产量进一步双增长。据中钢协钒业分会数据,2021 年中国五氧化二钒总产量13.97 万t,较2020 年约增长2.53%。按供应地区分类,国内钒企业主要分布在四川、河北和黑龙江等省份。四川省作为中国的钒主产区,共有26 家钒企(含停产、待建及在建),加工产能约14 万t,主要集中在攀枝花市和凉山州(攀枝花地区产量47 000 t、西昌地区产量57 000 t)。按提钒原料分类,国内氧化钒生产企业以钒渣和尾渣为主,其次是以石煤为原料。纵观国内氧化钒生产企业,以攀钢、建龙和川威为首的自有钒原料企业的钒产量较上年有所提升,但也有企业的钒产量处于小幅减产状态,导致国内氧化钒产量整体上涨幅度不大。

2021年,偏钒酸铵总产量12 191 t,较2020 年上涨23%,主要是在现有产量规模基础上,新增葫芦岛市新衡泰环保科技有限公司利用废催化剂提钒,月产量约60~70 t 偏钒酸铵。受原料、市场、季节与当地政策的影响,偏钒酸铵产线开工率在35%左右,炉型以平窑和回转窑为主。中国偏钒酸铵月度产量最低为646 t,最高月度产量为1 350 t。按供应地区分类,中国偏钒酸铵产地主要集中在河南、陕西、湖北、湖南和江西。

目前,中国钒铁产业以中钒铁和高钒铁产品为主。2021 年钒铁总产量与2020 年相比,增产9.8%。钒氮合金作为第一大钒合金品种,以推板窑为主要生产装备,产地主要集中在西北、中南和西南地区。2021 年钒氮合金总产量较2020 年下滑4.2%。随着我国钢筋与合金钢产量、品种的变化,钒合金品种的产量也将出现更加明显的分化。

2.3 钒工业需求概况

2021 年全球钒消费量(折金属钒)为120 375 t,同比增长约16.73%,连续5 年呈上涨态势,继续成为国际钒技术委员会有记录以来的最高点,整体呈现积极态势。

2.3.1 主要应用领域

全球继续受新冠疫情影响,各国采取了不同的举措提振经济。2021 年上半年国际钒用量在钢铁领域有所增长,尤其在第二季度达到最高。下半年,钢铁领域用钒开始走弱,全球钒用量52 875 t,环比减少4 800 t,但由于钛金属、化工、催化剂及储能领域的钒需求增量支撑,2021 年全年钒需求相较2020 年仍呈上升态势。

就2021 年全球钒在下游市场消费情况占比来看,钒铁和钒氮等合金类产品约占92.05%,较2020年同期下滑0.6%,主要系中国压减粗钢产能所致;氧化钒产品(用于钛等有色金属)约占2.11%,较2020 年同期下滑0.01%;氧化钒、钒酸铵、硫酸氧钒等用于化工、催化剂领域和储能领域分别约占3.37%和2.47%,较2020 年同期分别下滑0.15%和上涨0.76%。

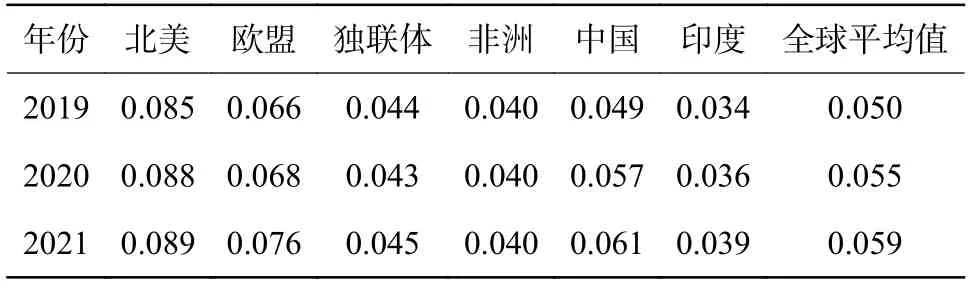

据世界钢铁协会统计,2021 年全球粗钢产量19.51 亿t,同比提高3.7%;中国粗钢产量10.33 亿t,同比下降3%,中国占全球粗钢总产量的份额由2020 年的56%下降至2021 年的53%,基本与2019 年中国在全球粗钢的占比量持平。但是,钒在钢中的消费强度却由2019 年的0.049 kg/t 上升到2021 年的0.061 kg/t。同时,中国的钒在钢中消费强度在2020~2021 年间连续两年超全球平均值,总体呈上升态势。这主要系中国积极采取各项措施化解全球钢铁行业的过剩产能,在稳定供应的前提下大力提升钢铁产品品质,促使高品质钢产量增长,从而带动钒在钢中的消费强度处于上升态势。近3 年钒在钢中的消费强度见表5。

表5 近3 年钒在钢中的消费强度Table 5 Vanadium consumption rate in steel in recent three years kg/t

2.3.2 主要消费国家

2021年,按国家的钒消耗正负增长统计,全球各重点区域的钒消费数量如亚洲、欧洲、南美、北美、独联体等较上一年度均呈现全面增长态势。按国家的钒消耗量统计,中国和美国为全球前两大钒消费国家。其中,中国的钒消耗量(含台湾地区)约为69 325 t(折金属钒,国际钒技术委员会数据)。中国尚未有统一的钒企业销售情况,加之国际钒技术委员会统计数值偏低,经中钢协钒业分会测算中国钒的实际表观消费量(折金属钒)约为72 870 t。

1)中国

2021年,据国际钒技术委员会数据,中国钒消费全球占比达57.6%,同比下降3.3%,仍为全球最大的钒消费国。中国的钒在钢铁领域中的应用比例为91.98%,较2020 年下滑4.62 个百分点,这主要系“双碳”背景下,制造业向绿色低碳转型,中国压减粗钢过剩产能,钢筋产量进一步回调等原因综合叠加所致;在喷气发动机、飞机结构、火箭、民用航空等钛合金领域中的应用比例为2.06%,较2020 年增长0.65 个百分点;用于催化剂、化工领域的应用比例为2.09%,较2020 年增长0.34 个百分点;用于储能领域的应用比例为3.92%,较2020 年增长2.34 个百分点。

2021 年中国五氧化二钒的月度消耗量为9 176~14 355 t,实际月均消耗量约为11 050 t。经中钢协钒业分会测算,2021 年中国大陆全年的五氧化二钒的表观消费量较2020 年下降近6 110 t,为13.26 万t。

2021 年中国钒消费量仍以钢铁领域为主,储能领域用钒增量明显,主要表现在:①城镇化建设进一步激发钢铁行业市场潜力,带动钒在钢铁领域的应用;②国外呈现钢铁库存见底超预期,先进国家制造业日益空心化、制造业产能外移以及替代元素等综合因素,助推钢铁中用钒的新需求;③国家提出的储能技术多元化要求,叠加安全且生命周期经济性的大规模储能内在需求成为钒消耗量提升的重要发力点。

2)美国

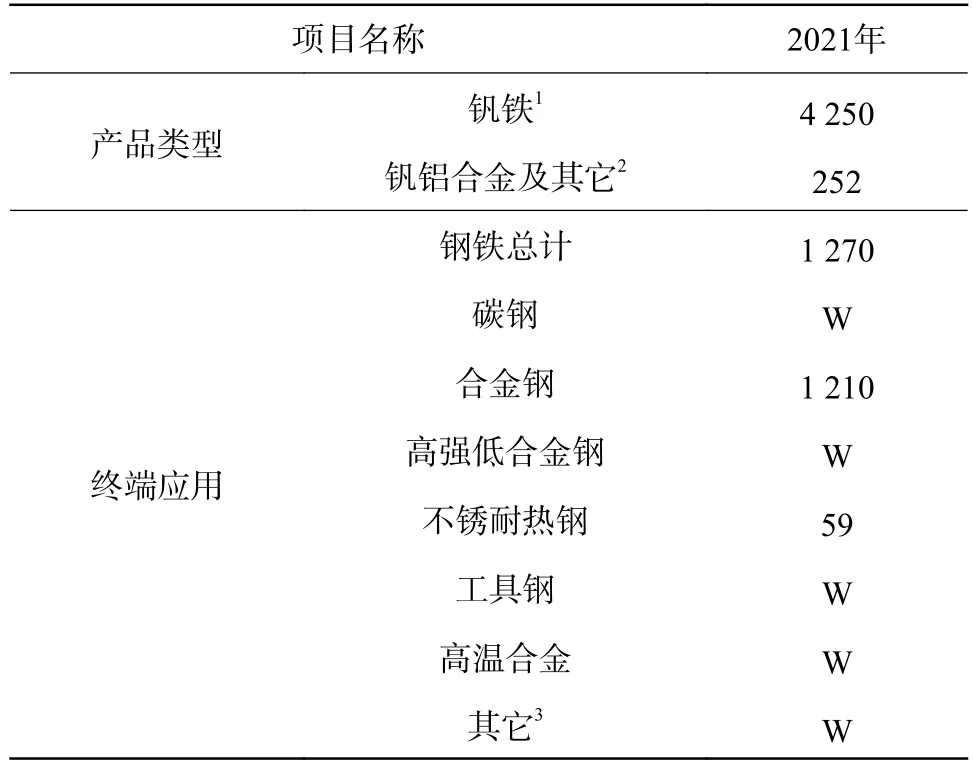

2021年美国钒的表观消费量为3600 t,较2020 年同期增长25%;报道消费量为4 502 t,较2020 年同期增长1.9%。2021 年美国钒消费量情况见表6。

表6 2021 年美国钒消费量e(折金属钒)Table 6 U.S.consumption of vanadium in 2021

美国主要利用二次钒资源来回收钒用于生产钒铁、含钒化学品或特种合金、钒金属及五氧化二钒,其中,美国目前回收钒金属所利用的废催化剂量已占该国全部含钒废催化剂总量的40%。从钒消耗量、钢铁和某些催化剂中钒的可替代性推测,目前美国仍是全球航空航天用钛合金领域耗钒比例最大的国家。

2.4 钒进出口贸易

2.4.1 中国

2021年,中国钒产品进口量均有不同幅度的减少,其中,钒氮合金最为明显,其进口量较2020 年同期下降98%;五氧化二钒进口量2 584.064 t,较2020 年同期下降72%。作为全球最大的钒生产和消费国,进口以五氧化二钒和50 钒铁为主,出口以五氧化二钒和80 钒铁为主。其中,钒氮合金、50 钒铁和80 钒铁的出口量较2020 年同期分别增长432.5 t(约80.0%)、61.3 t(约502.5%)和357.9 t(约8.0%)。

①五氧化二钒

进口国前三位分别为巴西(35.60%)、俄罗斯(33.28%)和韩国(17.03%);出口国前三位分别为韩国(56.70%)、日本(14.92%)和荷兰(11.57%)。

②钒氮合金

进口国前三位分别为德国(28.11%)、日本(25.60%)和南非(25.56%);出口国/地区前三位分别为马来西亚(30.89%)、印度(17.65%)和新西兰(14.90%)。

③50 钒铁

进口国前三位分别为捷克(55.97%)、俄罗斯(36.28%)和德国(5.68%);出口国前三位分别为日本(60.27%)、印度(27.21%)和越南(6.8%)。

④FeV80

进口国/地区前三位分别为奥地利(91.28%)、韩国(7.33%)和日本(0.98%);出口国前三位分别为韩国(41.35%)、日本(22.26%)和荷兰(21.69%)。

俄罗斯从2021 年8 月1 日起上调钒产品出口关税至15%,此举不仅大幅影响了俄罗斯钒产品的出口量,也造成2021 年俄罗斯对我国钒产品出口量的缩减。2021年,中国五氧化二钒出口量受国外钒企扩能和价格下降的影响,较2020 年同期减少15.6%。2021 年中国大陆钒产品进出口情况见表7。

表7 2021 年中国大陆钒产品进出口Table 7 The Chinese mainland imports and exports of vanadium products in 2021

2.4.2 美国

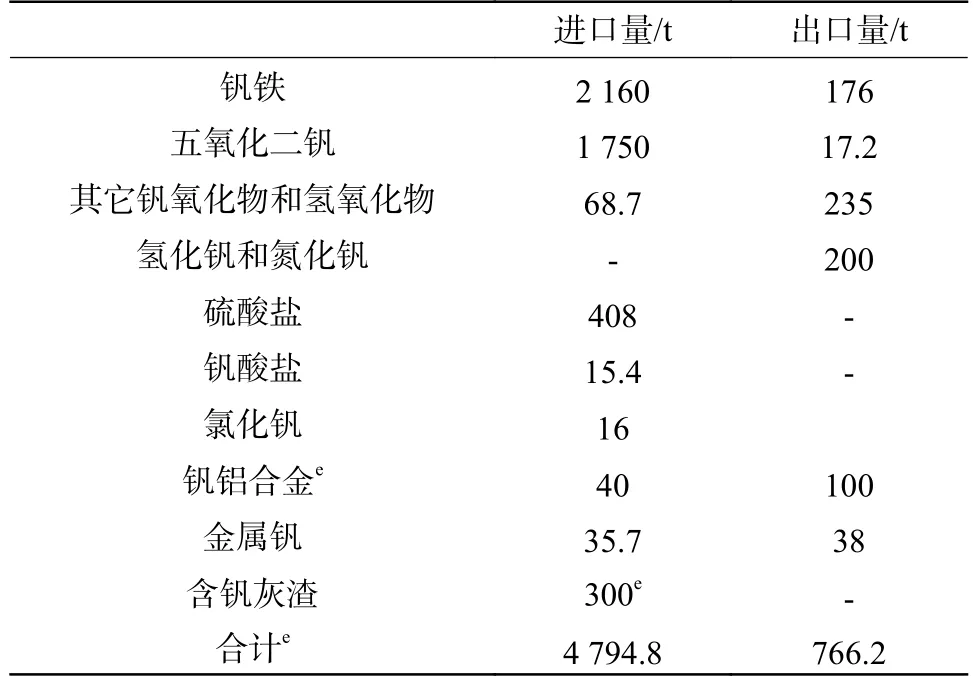

美国除进口钒铁、五氧化二钒及其它钒氧化物、氢氧化钒、钒的硫酸盐、钒酸盐、钒铝中间合金以及金属钒等钒制品以外,还进口含钒灰渣、废催化剂、来自钢铁流程副产的钒渣。2021 年美国主要从墨西哥和加拿大进口钒精矿,钒精矿总进口量同比上涨104.8%;从加拿大(占比48.3%)、墨西哥和西班牙等国或地区进口钒渣,钒渣总进口量同比上涨224.5%。该国的钒产品对外依存度高,钒制品的进口量远远大于出口量,为净进口国(见表8)。2021年美国公布的进口含钒灰渣(包括石油灰渣和废催化剂)因数据缺失,数量仅较2020 年同期增加40 t,此外,考虑到该国钛合金使用量及钒制品出口量,推算进口钢铁厂的含钒渣量至少3 万t。

表8 2021 年美国主要钒制品(按金属钒计)进出口Table 8 U.S.imports and exports of major vanadium products in 2021

2021 年美国进口量最大的钒系产品为钒铁和五氧化二钒。其中,钒铁产品来自加拿大(40%)、奥地利(27%)、拉脱维亚(6%)和其它6 个国家/地区(27%);五氧化二钒产品来自巴西(42%)、南非(33%)、俄罗斯(20%)和其它5 个国家/地区(5%)。美国出口量最大的钒系产品为除五氧化二钒外的其它钒氧化物以及氢氧化物、氢化钒和氮化钒。其中,其它钒氧化物以及氢氧化物出口特立尼达和多巴哥(13%)和其它6 个国家/地区(87%);氢化钒和氮化钒出口德国(72%)、南非(14%)、波兰(10%)、瑞典(2%)和其它4 个国家/地区(2%)。

2.5 钒市场价格

2.5.1 国际钒市场

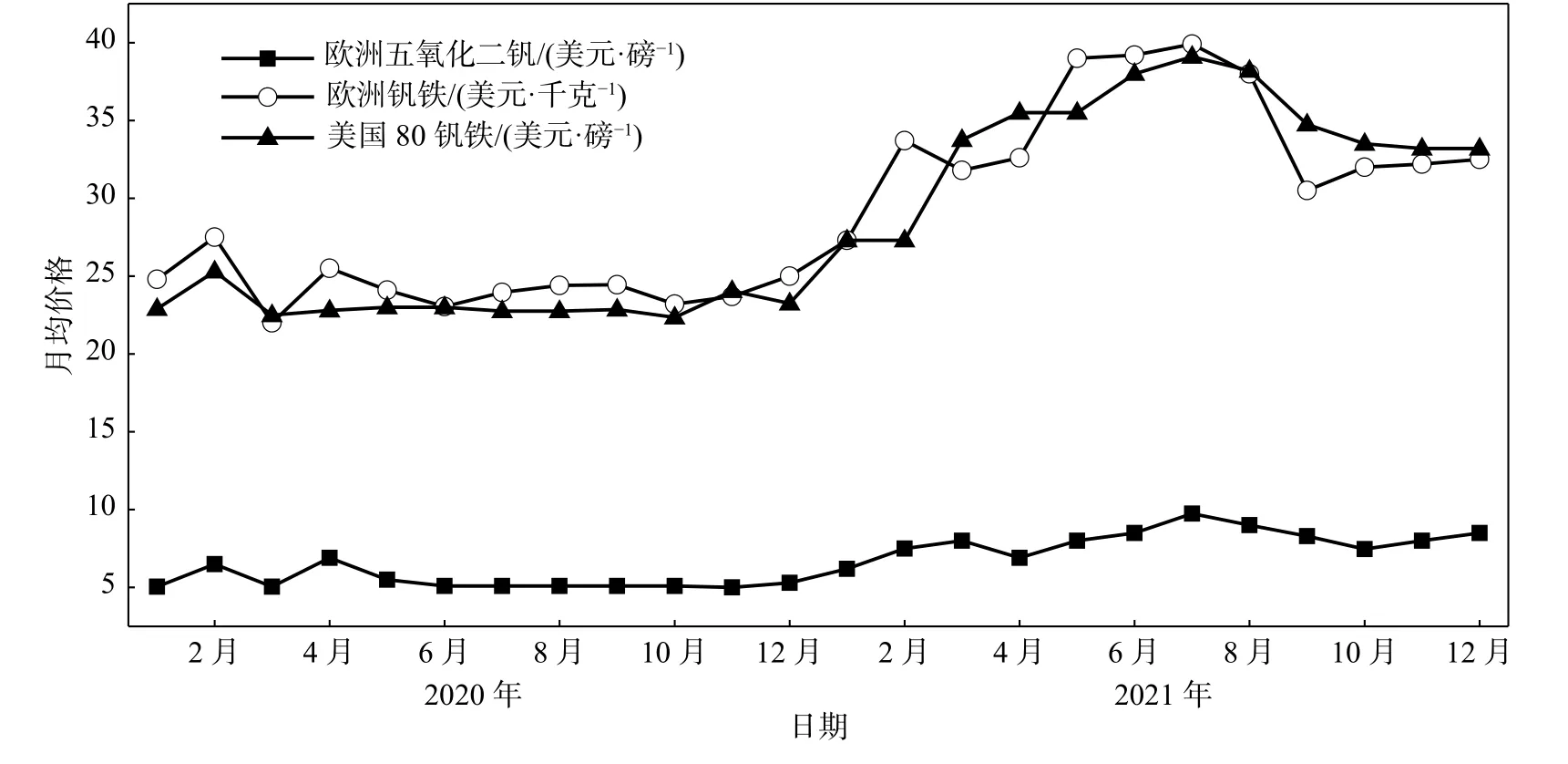

2020~2021 年国际钒市场价格见图3。由图3 可见,得益于全球经济的逐步复苏,2021 年国际钒产品价格整体较上年度有明显上涨。欧洲(MB)钒铁全年均价为34.32 美元/kg,较2020 年24.99 美元/kg 的均价上涨37.34%。其价格走势呈现先扬后抑态势,在第四季度下滑幅度明显。国外在恢复性增长的大背景下,虽有不同程度的分化,但上半年整体向好,在良好需求的带动下,钒铁价格随之上涨,并延续到第三季度。欧洲(MB)五氧化二钒全年均价为8.24 美元/磅,较2020 年5.70 美元/磅的均价上涨44.56%。其价格走势呈现涨跌互现运行态势,在第三季度与中国国内出现最大价格差,但在第四季度出现逐渐趋同局面。美国80 钒铁全年均价为34.11 美元/磅,较2019 年均价23.09 美元/磅,同比上涨47.7%。

图3 2020~2021 年国外钒市场月均价格走势Fig.3 Average monthly prices for ferrovanadium(FeV)and vanadium pentoxide(V2O5)aboard in 2020~2021

2.5.2 中国钒市场

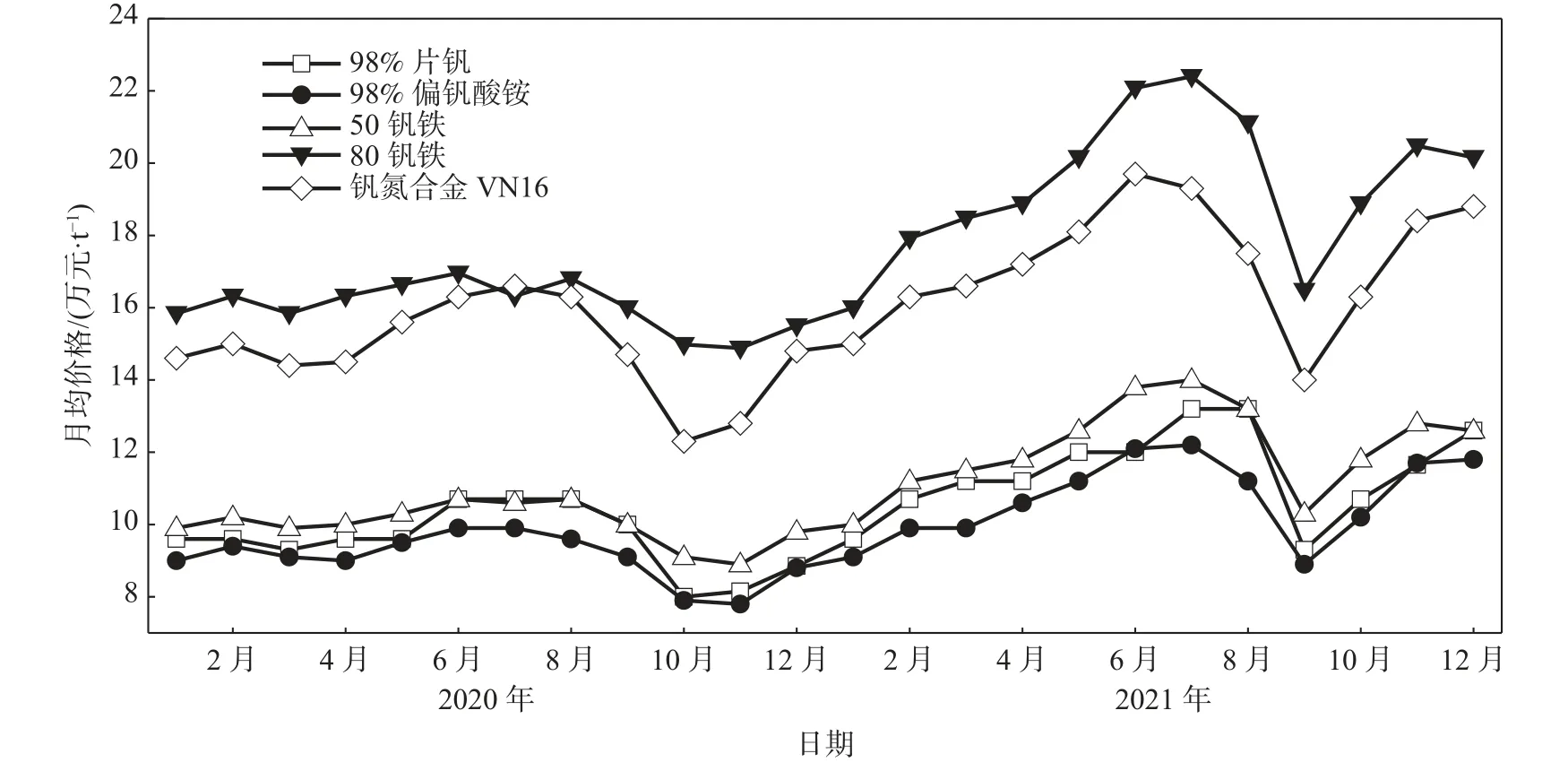

2021 年中国钒系产品价格整体较上年度有不同幅度的增涨。上半年,依托国内钢铁产量的增长,加之原料成本上涨,钒系产品价格呈持续上涨态势;下半年,国内严控粗钢产能规模,推动钢材产品升级,钒原料大厂减产、检修,贸易商囤货现象增多,散货端挺价情绪高涨,在7、8 月份将钒系产品价格推至高位,后虽有回调震荡,但仍高于年初价格。2020~2021 年中国钒系产品市场价格走势见图4。

图4 2020~2021 年中国钒系产品市场价格走势Fig.4 Average monthly prices for China’s vanadium products in 2020~2021

2.6 全球钒电池及钒电解液现状

2019 年的全球钒电池产业工程化、产业化进程处停滞状态,但世界多地钒电池的研发、标准发布、专业公司的联合重组、储能项目规划等事宜都在积极、有序推进。2020 年全球钒电池产业继续延续2019 年的合作研发势头,在以示范项目为主要目标的前提下积极助推钒电池产业的发展。2019~2021 年新建的钒电池储能项目呈逐年增长态势。2021 年度钒电池领域发生的主要大事件梳理如下(按时间顺序):

1)巴西Largo 资源有限公司宣布旗下的Largo清洁能源公司在美国马萨诸塞州获得1.4 GWh/a 全钒液流电池生产能力,并在新罕布什尔州建一个用于电解液生产和集装箱式VRFB 系统制造的工厂。

2)美国钒业公司表示,将投资210 万美元将超高纯钒电解液产能扩建到2 250 m3/a,供给其客户CellCube 公司及其他合作伙伴。

3)澳大利亚钒业公司(AVL)与CADDS 集团合作,设计开发住宅用5 kW/30 kWh 的VRFB。此前,AVL 已从新加坡的V-Flow Tech 公司订购了两台5 kW/30 k Wh 的VRFB。其中一台是为西澳大利亚的住宅客户提供,而另一台将安装在该州的Beverley房车公园内,与一个6 kW 的太阳能系统配对。

4)河北省承德市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要发布。规划中提到:在清洁能源产业方面,依托资源富集优势,积极推进风电、光伏发电、抽水蓄能、核电、生物质、地热能、油母页岩等清洁能源多种方式开发利用。加快推进三个千万千瓦级清洁能源发电基地建设,拓展延伸装备制造、钒储能技术、绿氢、运维服务等清洁能源产业,推进清洁能源产业创新融合发展,形成清洁能源全产业链发展格局。

5)加州能源供应商中央海岸社区能源(CCCE)宣布了4 个新的电网规模电池储能项目,其中包括三个长时液流电池项目。该项目将建造具有8 h 储能 的VRFB系统,其规模从6 MW/18 MWh 到16 MW/128 MWh,以及4 h 的锂离子电池系统。CCCE 给出了所有批准项目的预计运营日期为2026 年。迄今为止,加州最大的钒液流电池项目被认为是2 MW/8 MWh 系统,该系统于2017 年在公用事业圣地亚哥天然气和电力公司(SDG&E)的服务区启用,该项目得到了州政府以及日本新能源和工业技术发展组织(NEDO)支持。

6)中广核新能源襄阳有限公司在深圳工业园拟打造建设“集中式储能电站”,工程建设规模为100 MW/200 MWh,储能系统采用全钒液流电池,采用户外布置方案。

3 2021 年全球钒工业运行分析及展望

1)“绿色”优势尚未在制备中充分显现

近年来,全球钒企加大了对低成本绿色制备工艺技术的研究。国外钒企利用钒钛磁铁矿直接提钒,但未真正利用钛、铁等资源。美国AMG 采用废催化剂提钒,含镍尾渣制合金的技术。中国钒企利用石煤竖窑焙烧、罐组浸滤、短流程提钒工艺技术实现产业化利用;将钒酸铵采用隔氧加热分解,无需气相还原剂清洁生产低价四氧化二钒产品;采用自蔓延法生产高氮钒铁显著提升在钢筋生产中的微合金化效果;钠化提钒沉钒废水完整资源化利用技术等。相较钒在钢铁、钛合金、储能等领域的“绿色”优势,就钒自身制备工艺而言,全球无论是利用钒渣、石煤亦或二次资源的提钒产业,目前仍存在尾渣、废水和能耗等问题,尚未实现全流程全产业链的低碳绿色制造。

2)多因素调控全球钒价将呈盘整回归态势

2021年,全球经济虽在疲弱复苏中承受失衡压力,但在铌钒元素的选择、全球钒贸易流向、贸易商和企业的市场接受度、全球碳减排举措、钢铁行业新标执行力度等多因素推动下,全球钒消费量在2020 年的基础上又创新高。中国作为全球最大钒供应和消费国,受政策环境、经济环境、竞争格局和应用领域等方面影响,“十四五”期间的钒产品价格将在一定区间内波动。

3)未来几年中国依旧为全球最大的钒需求市场

作为“十四五”开局之年,2021 年的中国钢铁行业在“减量提质”中基本实现了供需动态均衡。该领域用钒表现依然强劲,成为钒消纳的主要发力点。相较于北美、欧洲、日本(0.08 kg/t)的钒在钢中消费强度,中国还有较大差距。依托政府出台的一系列规划、标准的逐步实施,V-N 微合金化在高强钢中的应用进程将进一步加大,助推建筑用钢的高质化发展。

在中国“双碳”持续深入的大背景下,预计未来几年钒在钢铁领域中的消费量将随着钢铁生产趋于平缓,钒、铌在钢中的使用进入平台期等因素的影响而趋于平稳。

4)短期内原料端钒企仍为供应主角,扩能扩产态势依旧

全球钒市场的供应端依然受控于初级钒企(拥有原料端),拥有钒原料的钒供应格局整体呈现集中态势,后续的扩能或新建项目有限,二级钒制造商仍会受矿石和钢铁基本面的影响。因二次回收资源尚未形成规模,难以满足钒产业链的供应需求,短期内初级钒企仍为全球钒市场供应的主角。

随着高强度低合金钢使用量增加,储能领域的需求提振,中国钒市场潜力凸显,国外钒企纷纷提出增产和扩建计划,如南非布什维尔德公司(钒电解液)、美国AMG(以废催化剂为原料)、俄罗斯Evraz、哈萨克斯坦Ferro-Alloy 资源、澳大利亚Atlantic 和澳大利亚钒业公司AVL 等。

5)中长期钒需求将由储能、钢铁及材料领域共同支撑

全球钒电池示范项目不断涌现。如国外钒企布什维尔德资源公司正在Vametco 矿山建 1 MW/4 MWh VRFB+3.5 MW 太阳能的混合微型电网,可减少碳足迹8 000 t/a;建立8 000 m3/a 的钒电解液厂。“双碳”目标下中国已建、在建和拟建钒电池项目多达30 余个,分布在北京、辽宁、山西、江苏、浙江、湖北、新疆等15 个省。随着《关于加快推动新型储能发展的指导意见》等行业政策的深入实施,将为适合大规模、长周期储能、安全性高的全钒液流电池的发展带来重大机遇。

钢铁行业作为钒产品最大应用端,其行业的周期性决定了全球钒市场的需求强弱。以目前可预见的技术趋势看,钒在钢铁行业可使用的合理替代性很小,如建筑和汽车领域,加之一定时期内全球钢铁需求仍呈缓慢增长态势,该领域依然会成为支撑钒需求的重要一极。此外,钒在喷气发动机、飞机结构、火箭、民用航空等钛合金领域中的需求及其战略储备价值也将对全球钒市场起到积极的支撑作用。