双碳背景下环境保护税对企业价值的影响

2022-11-04唐立洲

【摘 要】论文以所属有色金属行业的上市公司X公司为例,以资本市场股价作为企业价值的表现,研究环境保护税的实施对有色金属行业上市公司企业价值的影响。研究发现,环境保护税的实施在短时间内会对相关重污染行业企业的企业价值带来负面影响。论文的研究一方面拓展了环境保护税对企业价值影响的探索,具有一定的参考价值,在一定程度上拓宽了企业价值的影响因素;另一方面为重污染企业未来积极转型、进一步发展提供参考。

【关键词】环境保护税;事件研究法;企业价值

【中图分类号】F812.42;F275 【文献标志码】A 【文章编号】1673-1069(2022)07-0176-03

1 引言

环境保护是指人类为解决现存或潜在的环境问题,协调人类与环境的关系,保障经济社会的持续发展而采取的各种行动的总称。环境保护要求人们一方面对自然资源的开发利用做到合理有度;另一方面要控制污染物的排放,防止环境遭受破坏。

为进一步响应环保倡议,2020年9月22日,国家主席习近平在第七十五届联合国大会上宣布:中国力争于2030年前二氧化碳排放达到峰值、2060年前实现碳中和,也就是所谓的双碳目标。这是一个宏伟的目标,需要一个详细有效的计划来支持其顺利实现,其中,2018年正式施行的《环境保护税法》可以说是双碳目标实现的有力助手。

双碳目标的提出标志着我国的环保事业进入了一个形势更为严峻的新时期,而在双碳目标提出的两年之前,环境保护税的实施已经为这个宏伟的计划打下了基础。研究发现,环境保护税的征收一方面促使重污染企业加大环保投入;另一方面推动重污染企业进行自主创新。从结果上看,两方面的开销使得企业的短期市场业绩下降,企业价值降低,但是企业应当目光长远,现今的投入将在未来带来更多的回报。

2 文献综述

2.1 环境保护税与企业自主创新

环境规制是缓解环境污染问题的基本手段[1],包括行政管制手段(如市场准入、环境标准等)和基于市场的经济手段(如环境保护税、排污权交易等)。税收手段虽然会在一定程度上抑制经济增长,但污染减排效应大于抑制作用,从而产生积极的社会效应[2]。但也有研究表明,环境保护税会倒逼企业向环保方向转型[3],尤其是在完全竞争市场下,税收对绿色技术创新的正向激励效果最好[4]。毕茜和于连超基于研发投入和专利产出两个角度,实证检验了环境保护税与企业技术创新的关系,研究发现,环境保护税能够显著促进企业技术创新水平提升,且这种促进作用呈现一定的滞后性特征[5]。崔也光等研究发现,实施环境保护税能够显著提高重污染企业自主技术创新水平,因此,可适当提高应税污染物税额标准,细化税收优惠政策,以更加充分地发挥环境保护税对企业自主技术创新的激励效应[6]。

2.2 环境保护税与环保投资

环境保护税开征之后的研究主要集中在税制评价方面。相关研究大多认为,当前我国环境保护税在税制和征管方面仍存在有待完善之处[7,8]。此外,一些研究基于地区或上市公司数据实证检验了环境保护税的政策效果。这类研究部分采用2018年以前的与环境保护税相关的数据进行实证分析,如刘晔和张训常基于我国2007-2015年各地区排污费调整的政策冲击检验环境保护税提高征收标准对污染减排的影响[9]。陈建涛等研究发现,现行环境保护税能够推动重污染行业增加环保投资。但同期重污染行业的环境保护税负担也呈增加趋势,说明环境保护税对重污染行业增加环保投资的促进力度有限[10]。

综上来看,一方面,对于环境保护税本身的研究虽然热度较高,已经获取许多成果,但是仍普遍集中在税收税务领域;另一方面,关于税收對企业影响的研究也比较丰富,在研究税收与企业创新和环保投入之间的关系方面已经取得了许多成果,但尚未将重点放在环境保护税上。在国家提出双碳目标后,研究在环保领域发挥重要调控作用的税收工具——环境保护税显得更加重要。本文创新性地将环境保护税与企业价值联系起来,研究二者的作用效果及作用机制,力求在环境保护税的税收研究与会计领域的企业价值研究之间架起桥梁,填补这一领域的空白。

3 公司案例

X公司于1996年上市,主业为铜、铁、硫金矿采选,有色金属冶炼及压延加工,金、银、稀贵金属冶炼及压延加工和贸易,是有色金属行业的知名龙头企业。

公司的铜产业不断做大做强,主业优势明显。2005年,公司电解铜产量比上年增长22.81%,居全国前列,占全国总产量的10.05%。

2018年为开始征收环境保护税的时点,如表1所示,X公司于当年缴纳了环境保护税5 262 613.06元,占当年环保总投入的31.8%。自2018年之后,X公司的环境保护税费用逐年减少,因为环境保护税是根据企业排放的噪声、有害气体等计量收取,故而可以推测:自2018年环境保护税征收以来,X公司对自身的污染排放进行了有计划且有效的控制,并取得了可观的成效。

如表2所示,X公司在2018年及以后的会计期间营业收入并没有减少,说明其并没有降低自身相关有色金属产品的产量。那么可以合理推测,X公司应该采取了相关技术手段有效降低了污染排放。依据相关文献的研究,加大环保投入和进行环保技术、污染治理技术的研发创新,均可以有效降低公司的污染排放水平。

4 实证分析

为了探寻环境保护税的实施对企业市场价值的影响究竟如何,本文采用事件研究法,以X公司的个股收益率表示其企业价值的变动,研究在环境保护税正式征收前后的变动趋势。

4.1 确定事件窗

应用事件研究法需要确定事件日、事件窗口和估计窗口。

将环境保护税的正式施行日,即2018年1月1日确定为事件日,但由于当天不是交易日,事件日向后推迟一天,确定为2018年1月2日。

事件窗口是事件发生当天前后的时间段。考虑到环保税政策的超前影响,排除事件窗口期内的非交易日,本文事件窗口期确定为[-8,8],即2017年12月20日至2018年1月12日,共17个交易日。

估计窗口是计算预期收益率的时间段。借鉴常见做法,估计窗口确定为[-245,-16],即2017年1月3日至2017年12月8日,共229个交易日。

4.2 计算预期收益率

本文选用常见的市场法模型来计算预期收益率,如式(1)所示:

Rt=α+βRmt+[э] (1)

Rt表示股票实际日收益率,Rt=(Pt-Pt-1)/Pt-1;Rmt表示市场日收益率,其中Rmt=(Pmt-Pmt-1)/Pmt-1;α是不受市场日收益率以及股票实际日收益率影响的常数;β是市场日收益率与股票实际日收益率之间的相关系数;[э]是随机项。

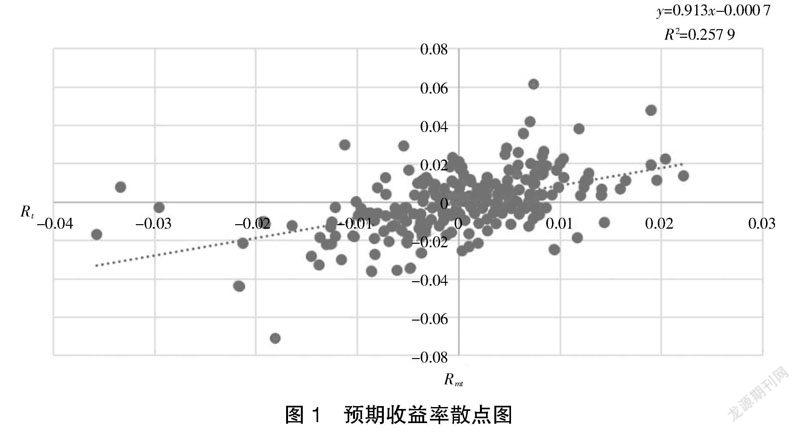

本文从巨潮资讯网下载2017年7月1日至2018年2月1日X公司每日收盘价和深证成指每日收盘指数,在Excel中进行回归处理并绘图,以市场日收益率为横轴,X公司的股票实际日收益率为纵轴,得到关于预期收益率的散点图(见图1),最终得到的回归方程为:Rt=0.913Rmt-0.000 7,其中α=-0.000 7,β=0.913,R2=0.257 9。

4.3 计算超额收益率及累计超额收益率

将由上述回归方程得到的α和β代入式(2),由此计算预期收益率。

E(Rt)=α+βR{mt} (2)

ARt=Rt-E(Rt) (3)

CAR=∑ARt (4)

再把求得的预期收益率带入式(3)和式(4),分别求出事件期内X公司的超额收益率AR和累计超额收益率CAR,结果如表3所示。

4.4 结果分析

通过对表3的分析可以得出,从整体来看,X公司的AR在事件日的前5天达到高点,随后便大幅下跌,于事件日后第7日达到最低点,虽然之后稍有回升,但整体趋势仍然向下,这说明市场和投资者对X公司持悲观态度。CAR在事件发生前第5天达到最高点,即8.47%,但是越临近环保税开征日,其下降趋势越为明显,在事件日当天累计超额收益率为6.24%,并在事件日后第10天达到环保税开征后的最低点,说明环保税政策的施行对X公司带来了不小的负面影响。

5 结论

征收环境保护税的目的是在污染行为的社会成本和私人成本之间取得平衡,进一步改善环境问题,推动生态文明建设。在提出双碳目标的关键时刻,环境保护税可以成为我国节能减排的有力助手。

本文基于上市公司X公司的相关数据,利用事件研究法实证检验了环境保护税的征收对企业价值的影响。研究发现,环境保护税的实施,在短期内使得X公司的市场绩效呈现消极的表现,企业价值降低。从环境保护税的影响路径来看,企业为了减轻相关税负,一方面加大环保投入;另一方面加强自主创新。这些举措都对企业的短期经营成果造成负面影响,最终影响企业价值。

出于环保考虑所进行的投入,无论是治理费用还是自主创新费用,在未来经过一段时间的发展,都有很大可能成为企业更好发展的助力,是一笔特殊的无形资产。本文建议相关重污染企业在合理控制投入规模的前提下,积极配合政策要求,为双碳目标的顺利实现尽一份力,这将为整个行业乃至整个社会带来更为广阔的发展前景。

【参考文献】

【1】贺娜,李香菊.企业异质性、环保税与技术创新——基于税制绿化视角的研究[J].税务研究,2018(3):74-80.

【2】秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响[J].中国人口·资源与环境,2015,25(1):17-23.

【3】于連超,张卫国,毕茜.环境税会倒逼企业绿色创新吗?[J].审计与经济研究,2019,34(2):79-90.

【4】Juan- Pablo Montero. Market Structure and Environmental Innovation[J].Journal of Applied Economics,2002(2):293-325.

【5】毕茜,于连超.环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J].中国人口·资源与环境,2016,26(3):76-82.

【6】崔也光,鹿瑶,王京.环境保护税对重污染行业企业自主技术创新的影响[J].税务研究,2021(7):60-65.

【7】黄洪,张世敬.环境保护税的主要问题与优化策略研析[J].税务研究,2020(11):58-61.

【8】黄素梅,李佳鹏.试析我国环境保护税征管中的难题与对策[J].税务研究,2021(2):139-143.

【9】刘晔,张训常.环境保护税的减排效应及区域差异性分析——基于我国排污费调整的实证研究[J].税务研究,2018(2):41-47.

【10】陈建涛,吴茵茵,陈建东.环境保护税对重污染行业环保投资的影响[J].税务研究,2021(11):44-49.

【基金项目】青海民族大学研究生创新项目,双碳背景下环境保护税对企业价值的影响——以X公司为例(65M2022067)。

【作者简介】唐立洲(1998-),男,湖南长沙人,研究生在读,从事企业会计研究。