从杂税加征视角论清代财政非正式制度的表现

2022-09-16段旭颖

段旭颖

(北京工商大学 马克思主义学院,北京 102488)

目前学术界已有较为丰富的研究关注到传统赋税加征困境的问题,同时也有一些研究关注到杂税加征以及杂捐开征的问题。罗玉东认为咸丰朝以前杂税数量微乎其微,对财政影响不大。财政收入主要有地丁、漕粮、关税和盐课四项,以地丁一项的收入为主导。也正因此,在“滋生人丁永不加赋”政策实施之后,田赋收入没有弹性,失去扩展的空间和可能性[1]2。一旦财政支出提高,既有的田赋收入无法满足日益提升的财政开支时就会出现财政危机。陈支平则从儒家思想层面进一步阐述了清代田赋加征的重重困境,认为古代社会的税收基本控制在“十一而税”的程度,一旦超越这个边界则招致百姓反对,并且过高的税率也不符合皇帝“仁政”的主张[2]。何平认为“清代财政支出方面的不完全特性,根据清政府所恪守的量入为出原则,实际上是由其财政收入所决定的”[3]。岩井茂树揭示了受“原额主义”束缚,清代后期为扩充财源而广征定额外赋税一事[4],但是对杂税和杂捐对于财政作用的关注度仍旧不足。一些学者则对杂税加征及杂捐开征颇有见解。陈锋关注到康熙年间为平定“三藩之乱”而加征杂税的情况,提出在这期间田赋先行经历了预征和加征措施,其后又另行加征杂税以提升税收总额[5]309。何汉威较早关注到杂税加征对清代财政的作用问题,作者认为晚清杂捐的开征使得杂税总额越发庞大并在晚清财政中占据重要地位[6],并且进一步研究了赌饷对于广东财政的作用[7]。王燕注意到晚清财政摊派下杂税的大量征收以及开征杂捐的情况[8],并对杂捐在地方性事务上的财政作用作出重要论述[9]。

前人学者通过丰富的研究已经揭示出清代田赋加征与财政收入不足之间的矛盾以及杂税加征与杂捐开征的基本情况,但是对处于清代传统财政结构下的杂税加征空间和作用却涉及不多。本文在前人研究基础上通过已有材料力图探索并试图回答两个问题:其一,清代杂税作为一项传统的赋税缘何在清代后期层层加征之外另征杂捐,并且通过这种加征使得传统杂税构成新的杂税问题;其二,杂税的加征及杂捐的开征对于清代财政收入及清代财政结构起到何种作用。

一、清代杂税征收情况概述

清代杂税是本文的研究对象,因此实有必要对杂税概念作一简单梳理。清代杂税的内涵随着清代财政结构的变化而发生改变,在清代前期(1)本文的研究对象为杂税的征收,因此本文对清代前期和清代后期的界定以杂税的征收发展为基准。由于杂税的大量加征以咸丰军兴为开端,故本文以此作为清代前期和清代后期的划分节点,即清代前期为1636—1850年,清代后期为1851—1912年。常见的赋税收入主要有田赋、杂赋(2)清代前期杂税多被称为杂赋,“《说文·贝部》:‘赋,敛也。’‘赋’的本义为征收。引申指赋税”。(朱立春:《新编说文解字》,南昌:江西美术出版社,2018年,第574页。)据此可知,赋与税在广义上没有差异。何平认为赋税可放在一起合成一词使用,“赋”在古代主要泛指米谷,另外也包括对关市、山林川泽征税。在先秦时期则“赋”与“税”可通用,至秦汉以后,“赋”可以用来泛指各项税课(何平:《传统中国的货币与财政》,北京:人民出版社,2019年,第287页)。在史料记载中也大致沿袭了以上概念,因此本文在撰写过程中将“杂赋”与“杂税”视为同一涵义进行考察。、常关税与盐税等几大类别。而至清代后期,随着厘金与海关税的征收,杂税的含义也随着财政结构的变动而成为田赋、杂税、盐税、常关税、海关税和厘金之外的税种,同时杂税之内另征杂捐。此即杂税概念的两个阶段。

杂税虽为清代传统税种,但征收量很少,清代素以田赋作为财政收入的大宗项目。据《清会典》所载,康熙至嘉庆年间,杂税定额大致维持在一百万两上下,占据财政收入比重尚不足4%(3)据许檀和经君健统计,顺治九年至嘉庆十七年,杂税征收数额的变化区间为91万~151万两(许檀、经君健:《清代前期商税问题新探》,《中国经济史研究》1990年第2期)。据笔者对《大清会典》记载进行统计,全国杂税收入,康熙二十四年为67万余两,雍正三年为68万余两,乾隆十八年为105万余两,乾隆三十一年为120万余两,嘉庆十七年为120万余两,比许檀、经君健统计数额更小,杂税所占据财政收入比重则更低。。常见的征收项目有当税、牲畜税、“有牙税、有木税、煤税、契税”[10]542。在清代前期,田赋、关税和盐税的收入基本可以满足财政开支,甚至在康乾时期一度出现国库充盈的盛世局面。

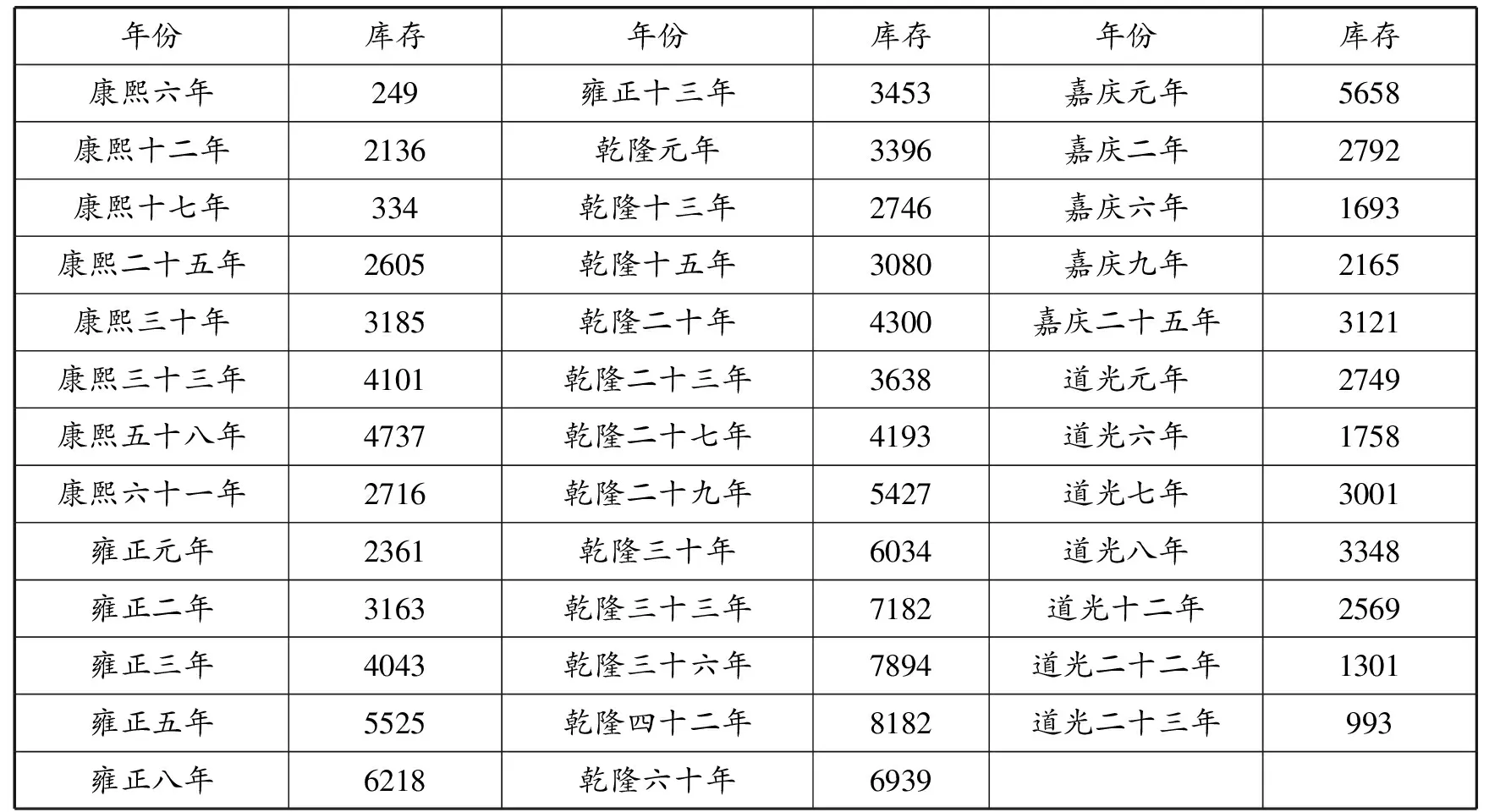

如表1所示,康熙六年(1667)清朝建立初期国库白银储备量仅为249万两,至康熙十二年(1773)便已增至2 136万两。康熙十七年(1778)正处于平定“三藩之乱”期间,国库存银量下跌至334万两。“三藩之乱”结束后存银量直线增加,在乾隆年间一度攀升至8 000余万两,达至顶峰。道光二十年(1840)鸦片战争爆发,该时期国库仍有近1 000万两的白银储备量。在这一阶段通过田赋、盐税、关税的定额征收基本可以满足财政开支,对杂税需求量少。由于清代前期的财政开支处于较为可控的状态,因此这一时期清代的财政收入与开支之间基本保持平衡,以定额征收的传统财政结构也得以维持。

表1 康熙至道光时期部分年份户部银库库存数额 (单位:万两)

资料来源:史志宏.清代户部银库收支和库存研究[M].北京:社会科学文献出版社,2014年,第84页。

清代前期在既有赋税能够满足开支的前提下,清政府实施“轻徭薄赋”的税收政策。长久以来虽然税负问题一直困扰百姓,甚至历史上也常有因苛税问题而招致农民起义的情况,但是“薄赋敛”的赋税思想仍旧在其中起到重要作用,如何在“苛税”和“善治”中进行平衡是一门统治艺术。清代皇帝也深受此影响,因明末战火连年,社会经济遭受重大创伤,再加上“三饷加派”的负担导致民生艰难、社会危机重重。清朝初定天下为恢复社会秩序、收复民心便实施“轻徭薄赋”的经济策略。顺治皇帝曾谕令户部:“国计民生,首重财赋,明季私征滥派,民不聊生。朕救民水火,蠲者蠲,革者革,庶几轻徭薄赋,与民休息。”[11]217清政府既已通过田赋等项筹得足额税款,便不再苛征杂税。

清代前期政府“轻徭薄赋”的经济思想表现在杂税减征和裁革的诸多方面。为规范杂税征收或减轻商民负担,朝廷曾多次削减杂税。以落地税为例,为减少官员侵渔并体恤商民生计,雍正九年(1731)规范了落地税在定额之外的无限度加征问题,规定落地税盈余银的加征情况可分为三级:第一级为800两,第二级为1 600两,第三级为2 400两。地方官员征收盈余银的数额最多可加至2 400两,若超越这个范围,相关人员则会受到相应的处分。这一规定既保障了政府对落地税的正额征收,也避免了对商民的过分苛征[12]566-567。雍正十三(1735)年,皇帝认为交易百货“贩自东市既已纳课,货于西市又重复征”,实在加剧商人负担,尤其是地处偏远、政府管辖不及的地区更容易给官员中饱私囊制造机会,为此进一步削减落地税:一是规定府州县城内落地税不许重复征收,也不许在定额外进行苛征;二是规定乡镇村落内的落地税全部禁革,且不许官吏借机索取[13]5082-5083。

同年,云南巡抚张允随为便利商品贸易及减轻商民负担,奏请酌量裁并滇黔两省税口沿线的落地税。张允随奏称云南省地处偏僻、商路崎岖,商人将货物运至云南境内需途经27站,其中镇远、贵阳、安顺、普安、永宁、曲靖、云南等7处设立税所,“是商贩行走数日,即历一税口”。张允随认为商人将货物运至云南已实属不易,如果行商沿途再遇到多个税口征收落地税,“则商本更重,市价更昂,民用更缺”,这将直接影响云南境界内的商品交易情况,因此奏请保留镇远、贵阳和云南三处税口,裁并安顺、普安、永宁、曲靖四处税所,并且建议以上几处通往广东和四川的岔道口可设立税口以便于稽查,“如此则于额课无亏,商贾甚便,货物流通,民用利益矣”(4)《奏请并税口额课以利商民事》(雍正十三年十二月二十日),中国第一历史档案馆藏,档号:04-01-35-0543-007。。皇帝称将对此事进一步核实并实施相关措施。

这一阶段清廷还陆续减少、裁革牙税、香税等多项杂税。乾隆元年(1736)覆准浙江、嘉兴、台州、温州、处州等地革除旧欠商税。乾隆二年(1737)免征山东省鱼筏税银538.91两之多,同时禁革湖南省永州府商税、常德府熟铁等税、武冈州门摊酒醋等税。为减少同一货物重复多征的弊端,乾隆三年(1738)革除屠宰税,“四川广元县每宰一猪征银三分,商贩活猪已经收税,宰猪又征,事属重复,应行裁革”[12]569。乾隆年间的杂税减免情况与前朝相比更为广泛,对于偏远地区的杂税征收进行减免的力度更大。

清代前期杂税的减征乃至裁并较为常见,无论是清政府为规范赋税征收还是为减轻商民负担而实施,究其原因都在于清代既有的财政收入能够负荷常规支出因而才对杂税需求不高。然而在战争时期或遇有突发性社会事件而需要大量经费时,杂税仍旧有被加征的情况。至清代后期因财政需求持续增加,杂税加征屡见不鲜,由此杂税也一改寻常而成为清代重要的财政收入来源之一。

二、杂税加征——补充财政缺口

清代前期杂税加征用以补充财政支出的情况也有发生。康熙年间平定“三藩之乱”便是如此(5)陈锋(《清代军费研究》,第309页)在其论著中也提及清代前期杂税加征一事。他认为清代杂税的加征问题,在康熙年间平定“三藩之乱”事件中表现最为明显。。以茶税加征为例,顺治年间福建省只有崇安武夷山的茶叶在贸易途中经过税关时会征缴关税,其他地区虽产茶但并不领取引票,“亦无征收茶课”。至平定“三藩之乱”期间,清政府为筹集军费而大量加征杂税,康熙十九年(1680)“因军需议加福建茶课银三百五十九两二钱”[14]8888。直到“三藩之乱”被平定,康熙二十六年(1687)复又豁免福建省茶课。

平定“三藩”之乱期间,清政府还出台开征房税的举措:

康熙十五年丙辰,以军需浩繁,国用不足,始税天下市房,不论内房多寡,惟计门面间架,每间税银二钱,一年即止。除乡僻田庐而外,凡京省各府、州、县城市以及村庄落聚数家者皆遍,即草房亦同。[15]143

康熙十五年(1676)每间房税银2钱,其税率并不畸高,但征收范围已覆盖全国,是一次基数极大的加征行为。其他传统杂税项目也相继被加征,康熙十五、十六两年起,直隶等11省加征牛驴税银;康熙十六年(1677)各省当税每年加征银5两,连同旧额5两,共征10两税,并加征江南、浙江、湖广各府的契税;康熙十七年(1678)题准加征山东等省田房契税,及直隶等11省加征牙帖等税银;康熙十九年(1680)起直隶等12省加征糟坊酒税银(6)参见雍正《大清会典》卷五十三《户部·课程五·杂赋》,《近代中国史料丛刊》,第77辑,第3 160页。另外,据陈锋(《清代军费研究》,第295页)对清代前期杂税加征情况的研究,他认为平定三藩之乱期间,除预征田赋之款外,康熙十七年的牙税银、田房税银、典税银、商税银,以及牛、驴、猪、羊、烟等杂税银诸项也进行加征。。康熙二十年(1681)因国用不足,除山西省因灾荒而豁免,其余省份再征一年房税,“比十五年所造房册,蠲免村落草房及在镇僻巷鳏寡孤独所居一间门面房屋,其余市镇城郭门面,平屋每间征银四钱,楼房每间征银六钱”[16]144。由以上杂税加征的种种情况可见,清代前期杂税虽不作重要税收内容,但遇有财政危机时,加征旧有杂税或开征新型杂税项目是清政府应付财政缺口的必要手段。

如果说清代前期王朝所遭遇的危机尚且可以通过既有税收及临时性加征进行化解,那么自咸丰朝伊始本已饱受外患侵扰的清王朝又受到太平天国运动的重创。“如果说乾隆一朝(一七三六—一七九五)是清代由盛转衰的关键时代,则咸丰和同治两朝(一八五一—一八七四)可说是清代‘起死回生’的时期”[16]1。太平天国运动对清王朝造成沉重打击,一是太平军所过之境经济破坏极大,二是清朝廷为应对太平军开销巨大,“军费的递增,遂使财政陷于不可挽救的困境”[16]5。

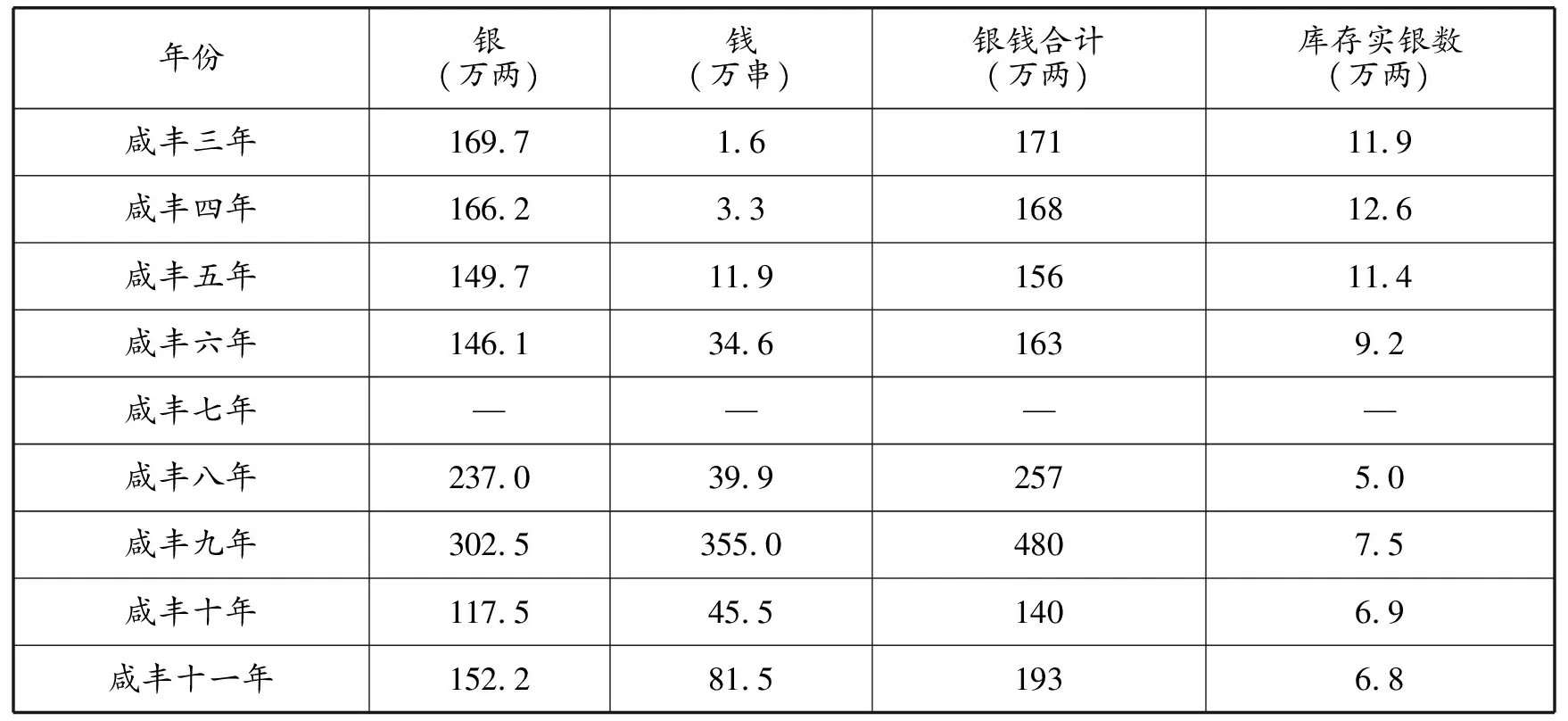

如表2所示,咸丰年间国库存实银数已跌至10万余两,咸丰十一年(1861)的储量仅为6.8万两。咸丰军兴使得清王朝不仅陷入了沉重的社会危机中,更致其财政危机日益加深。为维持王朝寿命,厘金应运而生,此后随着海关税的征收,清代固有财政收入得以提升,财政结构也由此发生重大变动。传统赋税定额征收的制度虽未改变,但在定额外的加征情况也屡屡发生,杂税加征便是如此。如果说清代前期杂税加征尚属于临时性举措,而自太平天国运动爆发后,杂税加征则成为常态,杂税也成为了同田赋、盐税、关税、厘金、海关税一样重要的财政支柱。

表2 咸丰朝户部银库库存数额表

资料来源:史志宏.清代户部银库收支和库存研究[M].北京:社会科学文献出版社,2014年,第89页。

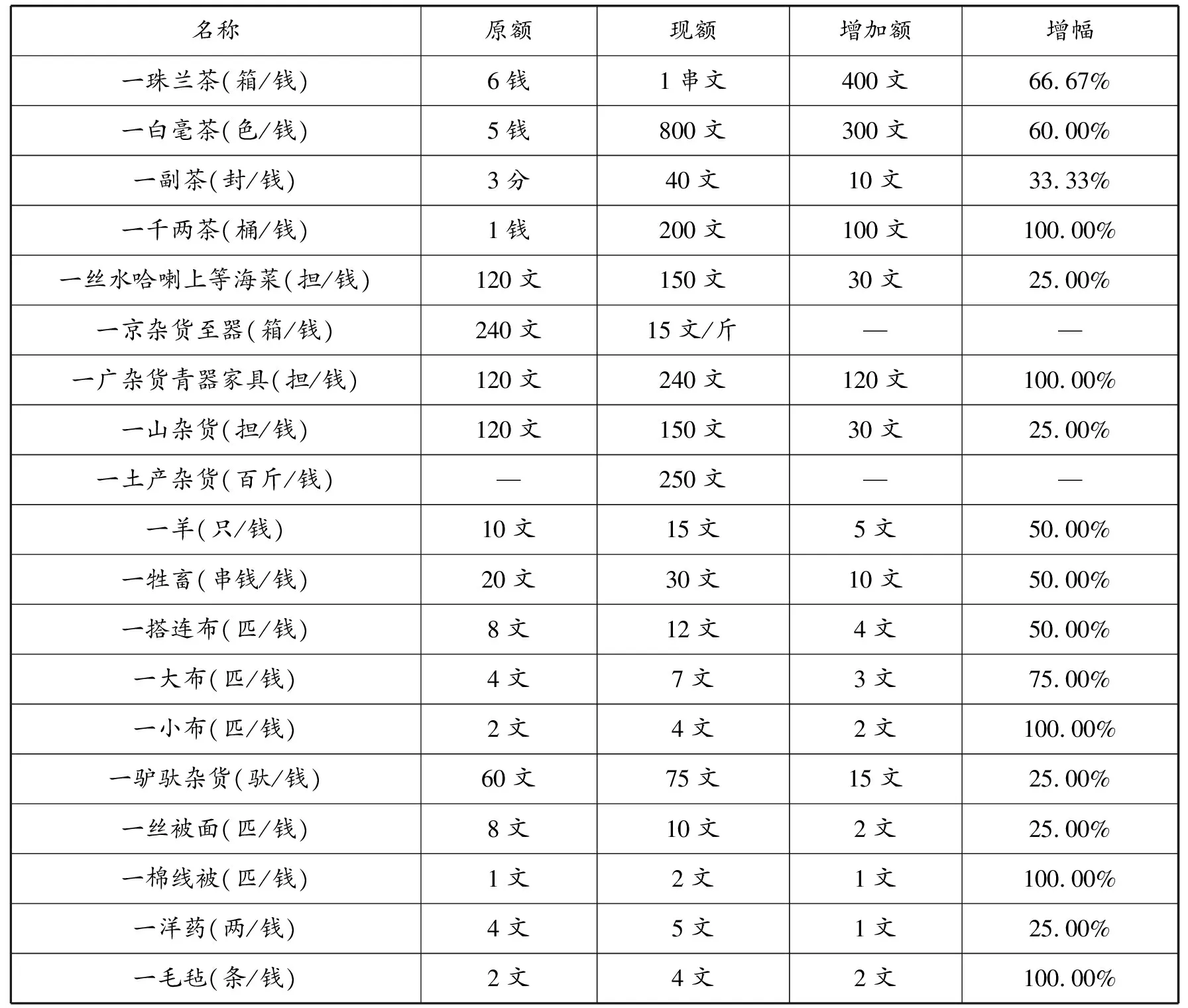

同治二年(1863)回疆对杂税加征涉及多项物品且加征力度较大。据总理回疆事务参赞大臣奎英上奏称,回疆已于该年加征茶、家具、土货、日用品及牲畜等各项税收,有的税收加征幅度甚至为旧额的一倍之多。例如回疆毛毡每条原征赋税2文,加征税钱2文,新征税额4文,为旧额的2倍,具体各项赋税的加征情况如表3所示。

表3 同治二年新加征收茶、货、牲畜章程数目清单

资料来源:《呈此次新加征收茶货牲畜章程数目清单》(同治二年二月初八日),中国第一历史档案馆藏,档号:03-4889-031,据原奏折所列杂税种类和数量统计而得。

据表3所示,一千两茶、杂货青铜器家具、小布、棉线被和毛毡的赋税都加征了原额的1倍之多,大布、搭连布、牲畜、羊、白毫茶及珠兰茶等项赋税则至少加征了原额的一半。而驴驮杂货、被面和洋药这些成本较高的赋税也提升了1/4左右。同治年间回疆的日用品税收情况已经被较大幅度加征,而愈至清代后期,杂税加征力度愈大。

光绪二十年八月(1894)江西省为扩大财政收入加征烟酒、茶、糖和土药税。光绪二十一年六月(1895)再度加征烟酒税,并以加征后的烟酒税额作为新的定额。据总理江西税务局司道称,光绪三十三年(1907)正月起至六月底止半年期间,“各局口共加收二成茶税银一万六千二百九十一两三分二厘四毫。又加收二成糖税钱五千四串八百七十七文。又收二成烟税钱八百一十五千五十三文。又收二成酒税钱九百一十六千八百三十四文”。“按照市价以半年均匀牵算,每足制钱一千文,合易库平银五钱八分。共易库平银三千九百七两三钱二分三厘一毫,统计银二万一百九十八两三钱五分五厘五毫”(7)《奏报光绪三十三年加征茶糖烟酒税厘数目事》(宣统元年四月二十四日),中国第一历史档案馆藏,档号:04-01-35-0588-021。。新征杂税税款已送至户部藩库,以备饷需。

晚清时各省为办理新政事业而进一步提高杂税的加征力度。以吉林省为例,清政府筹措新政专项经费时的社会状况是“兵燹之余百端待举”(8)《奏报吉省妥筹加征酒税情形事》(光绪三十二年十一月二十七日),中国第一历史档案馆藏,档号:04-01-35-0584-067。,百姓生活困窘。在这种情况下若再对生活必需品进行赋税加征,必定招致百姓反对,加深社会危机。于是,吉林省效仿直隶办法,选取具有奢侈品性质的烟酒进行赋税加征,如此一来既可以筹措税款,又可以免于苛税贫民。据将军达桂所奏,自光绪三十二年(1906)四月初一日开始至光绪三十三年(1907)三月底止,烟税和酒税两项共收“市钱三百二十一万三千五百三十五吊四百四十九文”,“照章提加一成五”,再扣除一年的原额后,从光绪三十二年四月至年底,按照闰年共10个月计算,“烟酒税额银四万一千七百三十一两”(9)《奏报吉省试办加征烟酒税课一年收支数目事》(光绪三十三年四月二十六日),中国第一历史档案馆藏,档号:04-01-35-0585-018。,该项赋税用于新政办理。

三、开办杂捐补充正式税款

清代后期军费、赔款、新政等各项事务无一不需巨款支撑,为应对巨大的经济压力,朝廷将筹款任务摊派至各省。尽管杂税已经过重重加征,但作为传统赋税仍深受定额限制,加征空间弹性小,各省为纾解财政困境便巧立名目,于杂税之外“遂兴杂捐,以佐军需”[17]58。杂捐的起源可以追溯到咸丰军兴筹款之际,咸丰帝曾表示:“朕闻各处办捐,有指捐、借捐、炮船捐、亩捐、米捐、饷捐、堤工捐、船捐、房捐、盐捐、板捐、活捐,名目滋多。”为镇压太平天国运动,清政府“近年军饷浩繁,不得已而借资民力、商力”[18]8009-8010,由此广开税源。

杂捐一经开征便不断增征,杂捐“或由于咸同军兴之际,或由于各省认摊庚子赔款(如安徽之木牌及木行捐)流弊所及,驯至到处皆税,无物不捐”[17]61。在东北,杂捐的征收缘起于庚子之乱,其时“人民怵于祸乱,甘愿毁家纾难,消兵甲而事春农,是地方杂捐未起”,后来百姓皆纷纷筹款以养兵应战,自此“村屯之自行摊派,其风已经盛行”。至光绪三十一年(1905)日俄战争之后,赵尔巽督奉天便“裁减杂徭陋规及户丁旧征,而饰各属兴办学警,于是为地方杂捐之发轫焉”(10)奉天作新印刷局代印.铁岭县志.民国六年铅印本,第211页。。庚子之乱使清代财政危机进一步加剧,由此杂捐的征收便更为普遍,其征收力度也更大。

四川省也在庚子之乱后广泛征收杂捐,光绪二十七年(1901)川省在原有税款之外另征亩捐(11)部分地区将亩捐视作田赋的附加税,认为其具有土地税性质,也有地区将其当做杂捐(杂税),本文更倾向于第二种观点,即将亩捐视作杂捐。,每年征银100两,称为新加捐税。“每年援案摊派,虽纯为国家税,而非经常正供,他日仍当体国用、察民力而消息之,是仍属于临时收入之款也”。新派亩捐本是四川省在财政摊派期间的临时性收入,“原议如筹集有款,即为停减,以纾民力”,但是却在晚清固定下来成为长期征收的赋税,“嗣以无其他税法可以补充,而捐输创行,岁久无扰,其法良便,故率循至今”[19]779。亩捐虽作为临时性收入而起征,但此后却因缺乏他项筹款抵补该新加亩捐,所以这笔临时性税捐并未停征,反而逐渐成为常规收入。

至清末内忧外患进一步加剧,清廷欲开设新政以度危机,可是“国家财力不足以支办之”[20]129,为筹新政经费各省“于是改旧行之税率,而酌量增加辟新有之税源,而谋筹收入分别创办,细大不捐”[21]2,于是杂捐征收再度攀升。自筹措杂捐税款以来“于是对物、对事分别酌量收捐,因地制宜”,加征杂税、开征杂捐成为各省自筹款项的主要途径,至此“苛捐杂税,一时并作”(12)奉天作新印刷局代印.铁岭县志.民国六年铅印本,第58页。,杂捐征收达到高潮。

就直隶来说,“自举行新政就地筹款以来,若烟酒、若盐斤加价之大宗无论矣”,甚至到达无物不捐的程度:

现在民间之物,向之无捐者,官家从而添设之。官家未经议及者,土人出而包办之。彼捐米豆,则此捐菜果。彼捐鱼虾,则此捐猪羊。彼捐木石,则此捐柴草。彼捐房屋,则此捐车马。不但无物不捐,且多捐上加捐。即如农民种田,向出租赋,并出差徭。今则租赋差徭而外,复有亩捐。其田亩所生之米豆蔬菜瓜果等物,亦复有捐矣。更以沿海之鱼虾论之,向只由各该地方官抽取税用,以资办公。(13)《奏为直隶杂捐苛细扰民请裁减或改办统捐事》(光绪三十三年十一月十七日),中国第一历史档案馆藏,档号:03-6518-066。

通过不断扩充旧有杂捐及开征新捐,直隶的杂捐征收不仅囊括了日用百货,甚至出现一物多捐的局面,例如种植瓜果蔬菜先征一捐,贩卖瓜果蔬菜再征一捐,这种层层加捐的现象在晚清较为常见。

办理新政期间奉天计划将亩捐作为田赋的附加税进行加征,而事实上亩捐的征收额度早已超越了附加税的一般税率,而成为正税之外的重要补充税款。“亩捐有附加税性质”,作为田赋的附加税其税额“按照学理及奏订自治章程,附加税不得过正税十分之一”,然而事实上“现收亩捐数目,反超越正税数倍”[20]134。奉天的杂捐中数额最大的就是车捐和亩捐,“每年所收,共计二百七十余万两,较之盐、粮、统税三项收数,足以相埒,诚为地方财政收入之一巨宗,且为全省所共有”[20]129。车捐和亩捐的收税贡献可与盐税、粮税和统税的征收额相提并论,奉天杂捐的征收对当地杂税征收的总额具有重要的补充作用。

在千年未有之畸变的惨痛经历之后,清王朝的统治江河日下,清廷在晚期兴办了一系列近代工程,以期自救。当时很多有志之士认为,只有大力发展教育与军事,国势才能逐渐恢复强盛,“此其首要在多设学堂,以开民智。多设专门学堂,以育人才”,同时“学校之费与养兵之费并重”(14)《呈先筹国用作预算表以为新政纲领清折》(光绪二十八年二月十七日),中国第一历史档案馆藏,档号:03-7435-011。。为了筹集新政经费,清末苛捐杂税横生。至辛亥革命期间国内财政更加困顿,这一时期杂税、杂捐仍旧是重要的财政保障。湖广总督段祺瑞曾致电度支部、内阁、邮传部,称“自变乱以来,库被匪占,赋税观望,百事待举,必须另拨大宗款项。若捐、厘俱停,将何以继其后。日前洋商来请护照,当即填明捐税照旧,现到之货均记账,尚未收款在瑞,固不敢谓捐、厘必不可停,但须通盘筹画”(15)《为押货客已准行停止货捐杂税事》(宣统三年十一月初四日),“收署理湖广总督段祺瑞电”,中国第一历史档案馆藏,档号:2-02-13-003-0538,该奏折由广东暨南大学刘增合老师提供,在此表示诚挚的感谢!。辛亥革命期间杂捐的征收尤其对于晚清政府应付危机具有重要作用。

杂捐是在杂税总额提升受限的情况下开征的,虽属于杂税体系下的衍生物,但却不受定额限制,因此对杂税总额的提升起到关键作用。以福建省杂税和杂捐的征收差异来说,福建省原有旧牙税,即由司署颁发牙帖所征的赋税。“旧牙税之数额,向分为原额、增额二种。原额或数两或数十两或数百十两,增额则只数两或十数两,税额甚微”[22]721。自光绪三十二年(1906)开征新牙税,即指由财政局所试办牙贴捐税,福建省杂捐的征收标准是仿效浙江省制定,按照繁盛、偏僻地方分别上、中、下三则,上则每年征税10两,中则每年征税7两,下则每年征税5两及2.5两[22]724。与此同时,按照相应等级再征捐银,分别为繁盛上行480两,繁盛中行240两,繁盛下行、偏僻中行120两,偏僻下行60两,另外加帖本每张征银0.1两[22]744。福建省牙捐的数量远远高于牙税,为新政军费的筹措提供重要支持。在新政期间福建省的自治经费也由杂捐项下承担,“闽浙总督电覆自治经费有由税课项下支拨,有由杂捐项下支拨”。另外,“预算明年推广每月常费七百二十七两,各属自治公所、研究所及选举调查各费,每局全年限千两,由杂捐项下拨给”(16)《为自治筹办处常费由税课及杂捐项上拨给事给民政部的电报稿》(宣统二年六月初九日),中国第一历史档案馆藏,档号:21-0388-0042。。

典当作为一项生息性的行业,由于其盈利性质而在赋税征收中发挥重要作用(17)段旭颖:《论清代后期当税加征下的非正式征收制度》,《江海学刊》,2020年第3期。拙文以当税为例,通过当税加征的情况说明当税加征及当捐开征对于杂税总额的提升情况。。当税本是传统杂税项目,清代前期当税征收税率为每年5两,为筹税款提升10倍税率,年征50两税银。然而在赋税需求源源不断的压力之下,当税之外另开征当捐,且当捐的数额远远高于当税。奉天当捐数额颇具规模,质捐是当业的一种税捐,“此项捐惟海城县有之”。质捐的征收按照当商“每家按月纳捐洋八元,以充新政经费”,“较之当税年纳五十两者,为数尚多”[20]144。当捐的高额征收使得当税的总额得到大幅度提升。在江苏省当捐的征收也成为正式税款的重要补充。江苏省每年摊派赔款银250万两,庚子“赔款为数较巨,所收各项仍属不敷”,且当时江苏省财政缺额已经有了361 000余两。为了筹得大宗赔款,前任江宁藩司李有芬在面对是否裁革当商息捐时提出,该项当商息捐岁入有94 000余两白银,再加上“房膏、税契各捐以及漕粮盈余每项亦只万金”,该省税收实在入不敷出。李有芬进一步称,“此项赔款原系集腋而成,偿因数少停止,则所筹各款必致纷纷请免,顿使赔款无著,实于大局有碍”,因此他建议“当商息捐,暂难减免,应俟赔款清楚,或另行筹有的款,即行停止”[23]55-56。

四:非正式税款的产生与作用

清代财政遵守量入为出的原则,在社会稳定的状态下定额收入尚能满足国家机器的运转,而一旦财政支出持续变相增大,原有定额难敷支用时,财政状况就会遭遇重大危机。如本文所列举康熙朝平定“三藩之乱”期间的杂税加征事件,当定额财政不足以支撑战时军费时便对杂税进行临时性加征,而战事结束之后,杂税征收又恢复到旧时定额。由于清代前期国库充盈,即便偶遇战事也能应对,所以这种量入为出的财政模式得以运行。然而至清代后期清政府持续受到内忧外患困扰,在财政危机空前加剧之下该征收方式也遭遇挑战,“每岁秋季,户部即行天下各直省,会计明年所应用钱粮,编定来年地丁税额,所谓古人量入为出,今则量出为入者是也”[16]145。既有传统赋税难以维持财政开销,又受定额所限难以大量加征,因此只得寻求定额外的非经制赋税来提升税收总额。岩井茂树称此为“原额主义”,即“不是指租税收入和财政支出的一成不变,而是一个用来表现与经济扩大不相对应的僵化的正额收入,与随着社会发展和国家机构活动的扩大而增大的财政需求之间的矛盾,以及必然伴随为了弥补这种矛盾而派生出的正额外财政的财政体系的特性。这种事态起因于各种租税的征收往往有维持在一定水平的倾向——即便不是全部,即‘原额’的束缚力在起作用”[4]262。

自康熙年间实施“滋生人丁、永不加赋”的政策至清末两百年间,即便不考虑战争、赔款,单就从通货膨胀和人口增加的影响来说,清朝定下的赋税原额已不能维持社会的正常运转。事实上,从清初就已经有修补“原额之缺”的各项经费,到晚清时这种修补经费已大有超越原额之势。其时,已有部分官员意识到“原额主义”对清代财政发展的限制,认为当下急务并非节流,乃是开源。陈炽曾说:

新法以开源为主,设商部也,行钞法也,开矿政也,铸银钱也,垦荒田也,种树也,修铁路也,广输舟也,征烟酒税也,立书信馆也,收牌匪、房屋捐也。二者兼营,使行之不倦。五年之后,百姓当岁增二十万万金之生计。国家当岁益二万万金之度支。(18)陈炽.上善后事宜疏.清经世文编,清光绪石印本。

清代后期,当战争、赔款、河工修葺、新政办理等重大事项接踵而至时,常规岁入难以覆盖时下岁出,国库储量也逐渐消弭殆尽。如此窘境之下,寻找新的财政来源是维持清王朝寿命、力求社会摆脱危机的必经之路。然而,扩大赋税定额对于执政者来说是一件十分困难的事情,“维持原额被视为‘善政’,若增大原额则会被视为‘恶政’”[4]68-69,皇帝很难卸下“原额主义”的枷锁,因此定额外赋税的加征便成为常态,非常规赋税的征收也成为常规。为筹税款,清政府将财政摊派至各省,这一时期地方附加税的征收情况愈演愈烈,“所谓摊捐、摊款,是指在省、府的行政业务中,对于没有被列入法定的正规财政支出的项目,省内各官必须‘捐’款来完成该项目。表面上称为捐款,实际上就是一种强制性的摊派”(19)岩井茂树:《中国近代财政史研究》,第47页。另外,王燕也曾撰文论述清代后期杂税的大肆征收正是受此财政摊派所影响(王燕:《晚清财政摊派与杂税的产生之研究》,《人文论丛》2015年)。。因此在清代后期国家财政大部分来自于正额外赋税,即非正式收入。

王业键也关注到了非正式收入的作用,他将这一现象称为非正规制度(20)王业键认为“这一体制可以叫做非法定制度或非正规制度”(王业键著,高风、高王凌、黄莹珏等译:《清代田赋刍论(1750-1911)》,第63页)。王国斌从契约关系角度切入,对“正式制度”和“非正式制度”做了较为清晰的定义。王国斌、罗森塔尔(《大分流之外:中国和欧洲经济变迁的政治》,南京:江苏人民出版社,2018年,第71页)认为正式制度依赖政府官员(如法官)裁决纠纷,在契约关系破裂时施加强制手段或给予经济处罚。而非正式制度则恰恰相反,它要求民间团体自行判断契约关系是否破裂,并自主决定应该给予何种处罚,比如不再与过错方发生商业往来或者其他制裁手段。,该制度在地方政府的财政事务上作用尤其明显。王业键认为清政府在清初已经制定了法定的税收制度,该制度由于存在无法满足朝廷日益增加的财政需求的缺陷,因此在法定制度之外逐渐产生出一种非法定的制度。在这项制度之下,清代政府征收了大量的赋税和规费以弥补法定制度的不足,在清代后期也正是基于“正额外财政的扩大,恰恰弥补了国家财政的实质性缩小,进而随着社会经济的发展,负担起了财政的自然膨胀的功效”[4]64。

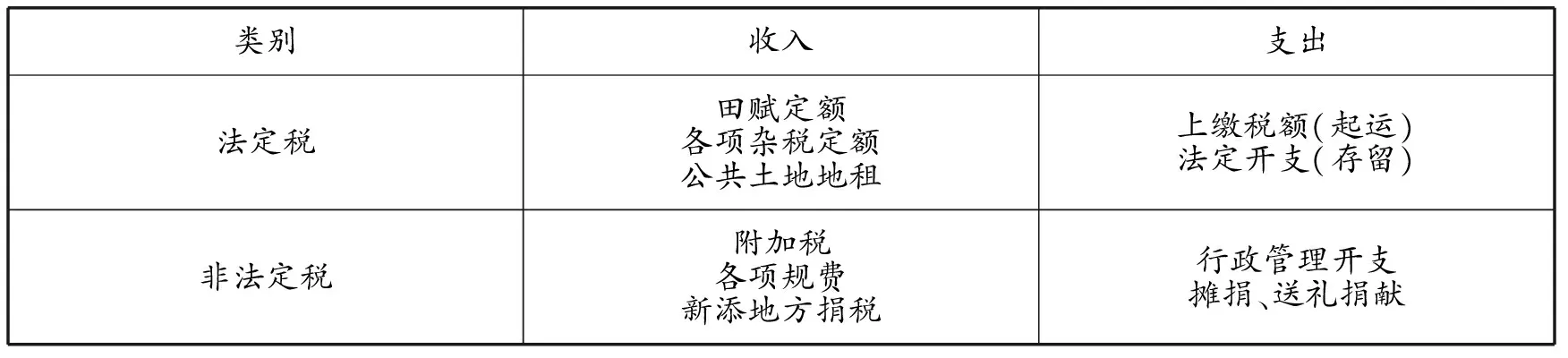

如表4所示,笔者进一步将晚清地方政府的财政结构以法定税和非法定税进行划分,其中非法定税(即非正式制度财政收入)的主要内容为定额赋税的附加税和新添地方捐税,而附加税又以杂税附加税为主,新添地方捐税即为杂捐。杂税的加征额及杂捐收入正是清代后期非正式税款的重要组成部分。

长久以来杂税以定额征收,因此即便在清末进行层层加征却仍旧无法脱离“定额”窠臼,加征空间受限,随着税收需求不断攀升,杂捐应运而生。杂捐是传统经制之外的税种,相较于杂税的正统赋税地位来说,具有非正规性(21)周雪光认为“在这里‘正式与非正式’是指皇权与地方官吏之间关系中的正式制度安排与非正式制度安排之别。”(周雪光:《从“黄宗羲定律”到帝国的逻辑——中国国家治理逻辑的历史线索》,《开放时代》,2014年第4期。)。在征收过程中,杂捐多因事立名,以各地方的税制为标准,甚至很多地方没有制定标准,因此杂捐往往具有较强的随意性和灵活性。也正是基于该特点,杂捐在晚清大量征收,成为正式财政的重要补充[24]4。

表4 晚清地方政府的财政结构

资料来源:王业键.清代田赋刍论(1750—1911)[M].高风,等译.北京:人民出版社,2008年,第64页。

本文以杂税加征额和杂捐的征收为切入点进一步辨析非正式制度税收产生的原因及其在晚清财政中的作用问题。本文重点强调了杂捐的大量征收得以补充定额杂税的财政缺口来提高各省杂税总额的事实,并进一步强调了非正式税款的补充对促进国家机器持续运行的作用,“地方派生杂税的做法增强了地方政府的自主性、灵活性,是帝国制度安排的一个重要组成部分”(22)周雪光:《从“黄宗羲定律”到帝国的逻辑——中国国家治理逻辑的历史线索》,《开放时代》2014年第4期。尽管在近代,税收制度化对于稳定国家财政至关重要,“道格拉斯·诺斯(Douglass C. North)更是强调了制度对于经济发展的重要性。好的制度可以提供完善的规则和约束机制,从而鼓励创造性的行为。清晰稳定的产权关系,能够促使人们致力于生产和交易。因此在经济发展的过程中,一个好的政府是至关重要的。因为只有国家才能够制定法律、完善司法程序,以保障契约的制订与执行……然而我们用来与欧洲进行比较的中国,却很难被放进这个模型框架之中。在近期发表的著作中,阿夫纳·格雷夫(Avner Greif)为非正式制度正名。在他看来,非正式制度在交易的过程中至关重要,隐藏在其后的社会机制也强有力地影响着经济变迁的轨迹”(王国斌、罗森塔尔:《大分流之外:中国和欧洲经济变迁的政治》,南京:江苏人民出版社,2018年,导言,第4页)。。事实上,非正式收入补充财政税款的事件在世界历史上并不罕见。例如,17世纪英国内战爆发后,“在这一时期的大多数时间里,英国处于战争状态,急需要更多的财力支持,财政大臣也因此几乎总是处在压力之下。偶尔会有某几种税降低了税率或者被废止了,但这样的情况极少见到。在英国与拿破仑领导下的法国进行生死决战时,所得税作为最后的手段和无奈之举而在实践中得以采用”(23)哈罗德.M.格罗夫斯著,刘守刚、刘雪梅译:《税收哲人:英美税收思想史二百年》,上海:上海财经大学出版社,2018年,第14页。。可见,战时为了财政供给,非正式税款是一种对正式财政的常规补充方式。清前期非正式税款时有征收,而至清代后期经费长期不足,非正式收入便持续大量征收,至清末已渐趋成为非正式制度下的正式制度。