四川医药上市公司融资效率评价研究

——以科伦药业为例

2022-08-30魏麒旭陈一君

◆魏麒旭 陈一君

医药行业属于资本密集型行业,具有产品研制周期长、成本高等特征。根据国泰安数据库显示,医药行业存在期间费用等成本偏高的问题,因此该行业不得不采取负债融资以承担其巨额的运营费用,以便在激烈的市场竞争中占据更多的市场份额。然而,高额的负债融资也产生了融资成本高、偿债风险大、使用效率低等一系列问题。因此,如何缓解我国医药行业融资效率不高的现象,成为学者们重点研究的问题之一。

目前学术界对企业融资效率的研究主要运用了实证分析的方法。曾雄旺[1]采用DEA 模型对农业公司进行研究发现,上市时间越长,对外部融资的依赖就越大,不利于企业融资效率的提高。毕超[2]以新三板上市公司为例,研究发现企业在进行了股权融资之后,其融资效率会出现一定程度的提升,但随着时间的增长,其融资效率提高地并不显著。林妍[3]以制造业企业为研究对象,发现其信用程度以及盈利能力越好,融资效率就越高,并且企业信用在一定程度上能够提升盈利水平对融资效率的积极影响。丁华[4]运用数据包络法与全要素生产率相结合的方法对新三板企业进行研究发现,由于渠道受到限制,其整体融资效率偏低。

部分学者以企业性质为变量,对国有企业与民营企业的融资效率进行了相关研究。郭慧婷[5]研究了融资效率与研发投入两者的关系,发现负债融资对研发投入存在正向影响,并且这一影响在国有企业中更为明显;除此之外,还得出了科技型企业的融资效率越高,其研发投入就会更高的结论。朱文莉[6]研究了股市变动与企业融资效率之间的关系,指出股票价格的提高会对融资效率产生有利影响,但是这一现象在国有企业中却产生相反的效果。申广军[7]指出把非国有企业融资成本降低到国有企业的水平,能够在一定程度上对就业困难的情况进行缓解。

关于融资效率影响因素方面的研究,杜丽慧[8]运用Tobit 模型对港口企业进行研究发现,ROE对企业融资效率会产生积极影响,并且正向效果最大,其次是资产负债率与流动负债率等指标。刘行[9]指出企业避税越来越困难的现状使得企业的信用融资的增加,并且这一现象在非国有企业中更为明显。卢盛峰[10]以工业企业为例,研究了政府优惠政策对对于企业融资约束的影响,并发现优惠政策的减弱会造成企业融资困难加剧。赖黎[11]研究了企业高管的从军背景与企业融资以及绩效的关系,并发现具有从军背景的高管更加倾向于高风险的决策,使得债务融资水平高,风险大,导致企业绩效的下降。

二、科伦医药公司融资效率现状

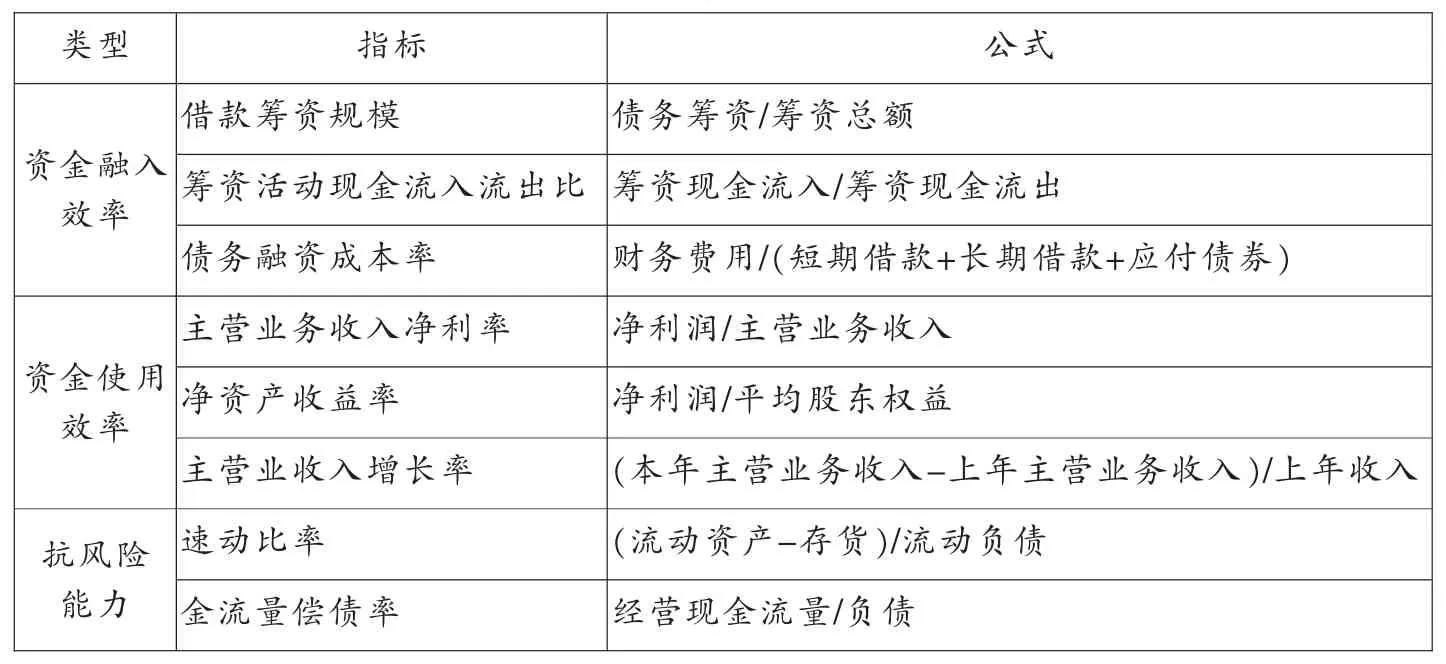

科伦药业作为川内医药行业的领军企业,企业规模位居首位,由此也需要大量资金进行持续经营与扩张。企业的融资效率主要可以分为资金融入效率、资金使用效率以及抗风险能力这三个维度。如表1 所示,第一,在资金融入方面,科伦药业筹资规模总体呈上升趋势,自2017 年以来一直保持着高额的筹资现金流入,并在2020 年一度达到118.9 亿,然而高额的融资水平背后可能存在一定的风险。第二,在资金使用效率方面,科伦药业的主营业务净收益率从2017 年的6.2%逐年下降至2021 年的2.91%,高额的融资没有使企业盈利水平得到提升,可以看到其资金使用效率不高。第三,在抗风险能力方面,科伦药业的速动比率近五年来长期低于1,速动资产比重不高。在高额的融资背景下,科伦药业存在偿债能力不足的风险。

表1 科伦药业近五年融资效率主要指标

三、融资效率评价指标体系的构建

(一)融资效率指标选取原则

1.相关性原则。应当选取与融资效率相关的指标进行分析,使得指标的分析结果能够反映企业的融资效率情况,并对企业进行相应评价、提出相关建议。

2.重要性原则。选取的指标对企业的融资效率能够进行准确的评价,能够最终得到比较理想且不偏于实际情况的结果,并且具有一定的可靠性。

3.独立性原则。各指标之间的独立性较强,能够反映企业融资效率不同方面的具体情况,并且达到不重复的效果。

4.易获性原则。指标的选取都是通过上市公司的年报进行筛选的,确保了指标体系的真实性与客观性。

(二)融资效率指标的确定

通过对现有文献的整理后,对融资效率的分析划分为了资金融入、资金使用、抗风险能力三个方面,具体选取了如下指标进行分析。结果如表2 所示。

表2 融资效率主要指标

四、川药上市公司代表——科伦药业融资效率评价

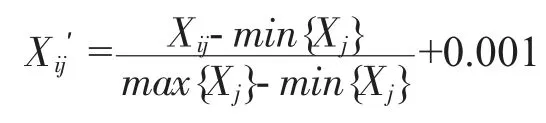

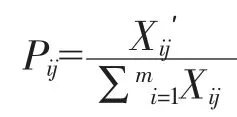

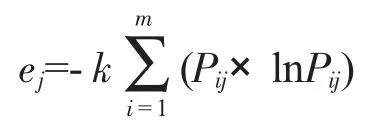

本文选取熵值法作为科伦药业融资效率综合评价的方法。首先,根据上文选取的2017-2021 年的各项指标数据进行标准化处理,再对标准化数据向右平移0.001 处理,以避免出现数据无意义的情况。其次,计算各指标所占比重,然后计算熵值以及差异系数,最后得出各指标权重、融资效率各部分以及综合得分,具体计算过程如下所示。

第一,定义 Xij为科伦药业第 i 年的第 j 项指标(i=1,2..m;j=1,2…n)。

第二,对数据进行标准化处理,统一融资效率的单位量纲。

正向指标的处理:

负向指标的处理:

第三,计算科伦药业第i 年的第j 项指标比重:

第四,计算数据熵值,其中k=1/Ln(5),5 为评价年数。

第五,计算差异系数:

第六,计算融资效率各指标权重:

第七,计算融资效率各项指标得分:

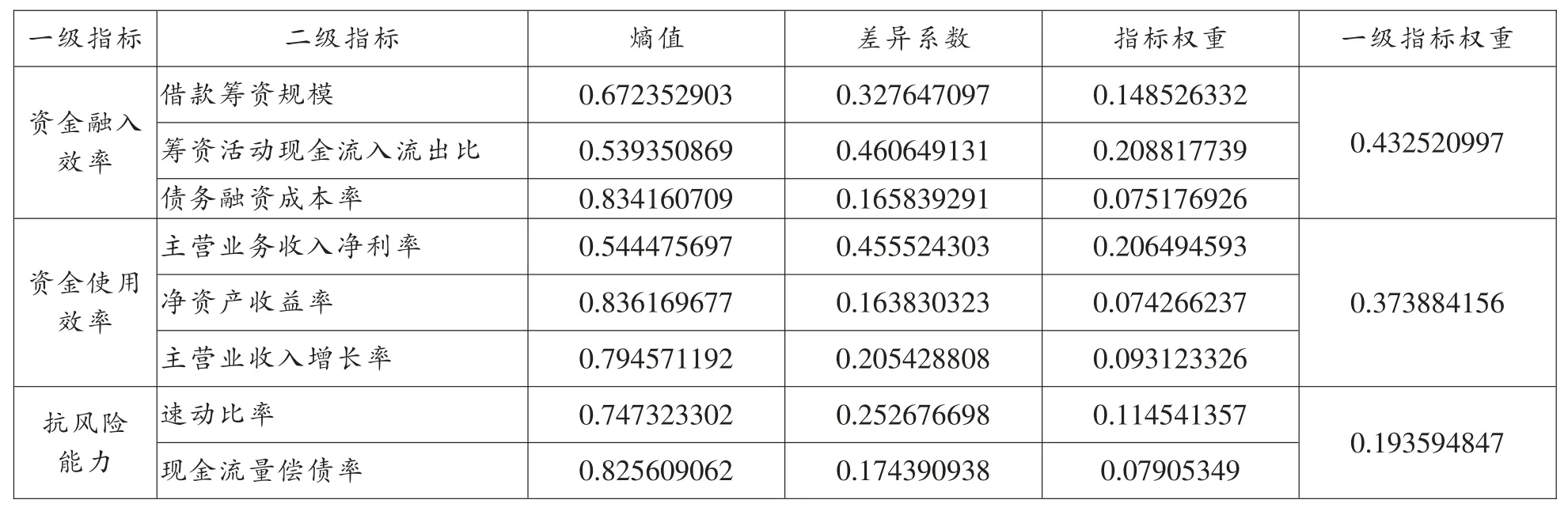

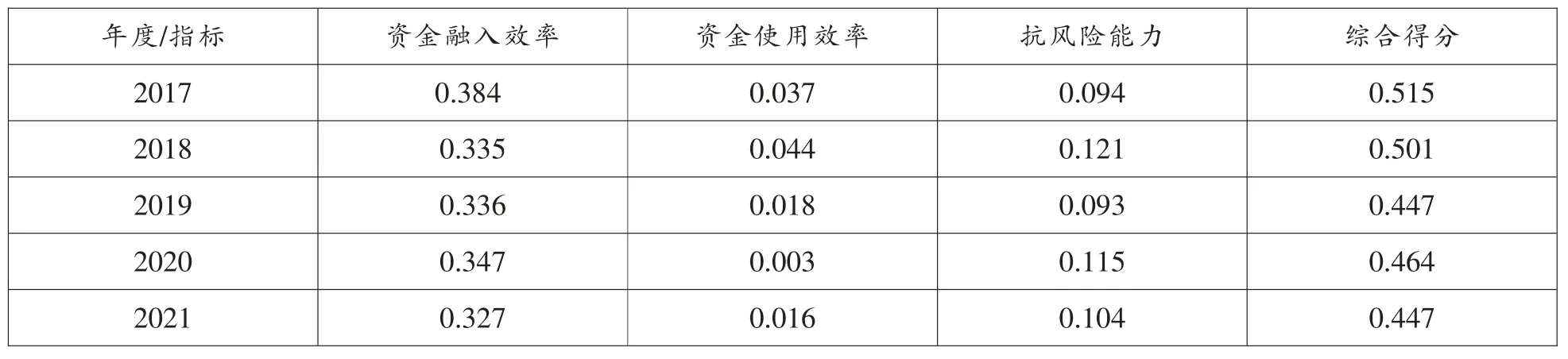

其中,科伦药业近五年融资效率原始数据计算结果如表3 所示,按照熵值法计算得出的科伦药业融资效率熵值、差异化系数以及权重如表4 所示,熵值法计算的综合得分结果如表5 所示。

表4 科伦药业融资效率二级指标熵值及权重计算结果

表5 科伦药业近五年融资效率各部分得分以及综合得分

由表4 的计算结果可知,一级指标融入效率权重所占比重达到43.25%,使用效率权重占比达到37.39%,而抗风险权重仅为19.36%。由此可知前两者对企业融资效率的影响最大,需要对其进行重点分析。

(一)资金融入效率评价分析

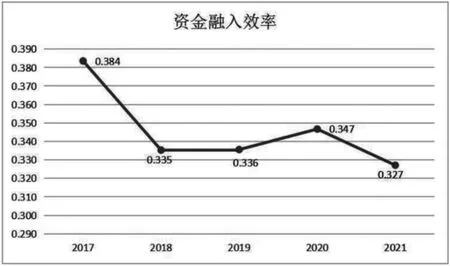

如图1 所示,科伦药业近五年资金融入效率整体呈现下降趋势,仅在2020 年出现小幅上升,并在2018 年之后趋于稳定的状态,最高值与最低值之间相差0.057。在2018 年出现的断崖式下滑的主要原因是筹资活动现金流入流出比的下降,具体分析可知,科伦药业在2018 年偿还债务压力巨大,偿还债务支付的现金高达109.2 亿,然而这一数据在2017 年仅为86.67 亿,增幅达到26%。究其原因,主要是由于在2017 年“两票制”政策的实施,公司在创新产品的研发以及推广产生大量经营费用。为了继续扩大规模以及进一步占领市场份额,科伦药业自2017 年开始大量筹资,发行债券以及取得借款分别高达77.8 亿和27.78 亿,使得第二年偿还压力陡然增加,导致资金融入效率在2018 年出现急剧下降。

图1 科伦药业2017~2021 年资金融入效率得分趋势图

除此之外,科伦药业的资金融入效率在2018 年之后一直处于相对稳定的状态,这主要是由于2018年之后每年借入的现金不足以偿还以前年度的债务,说明公司在2018 年出现资金融入效率下降之后,短时间内存在一定的债务偿还风险。融资成本方面,近五年科伦药业平均融资成本率高达8.23%,整体成本偏高,存在一定的债务偿还压力,并且近几年一直在持续。在借款筹资规模方面,科伦药业筹资渠道单一,债务筹资占比达到90%以上,债务压力较大。

(二)资金使用效率评价分析

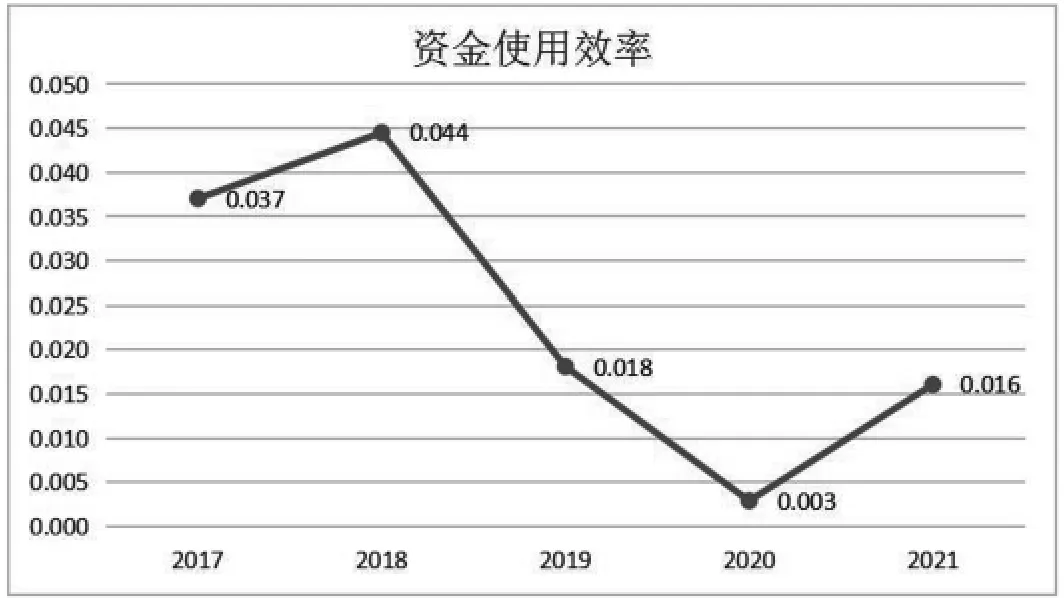

由图2 所知,科伦药业近五年资金使用效率得分整体呈现下降趋势,在2018 年达到最大值0.044,在2020 年出现最小值,低至0.003。结合科伦药业具体数据分析可知,2018 年公司主营业务收入的增长以及净资产收益率的提高使得其综合得分的提升。随着国家“两票制”政策的深入贯彻,公司顺应行业整合趋势,减少中间流转环节,并且同时加大终端客户的开发力度,直接客户从2017 年的4700 多家增长到2018 年的6600 多家,使得单位产品销售价格得到一定提高。另一方面,公司2018 年非输液产品销售收入达到62.42 亿同比增长66.37%,其毛利达到26.64 亿,同比增长157.17%。然而其成本由于以下原因也出现了增长:①公司推行创新驱动战略导致研发费用也出现增长;②“两票制”推行后,公司进行客户的市场开发、推广以及维护的费用也出现大幅增加;③市场融资利率的上升导致利息费用的增加;④科伦药业逐年增加的经营规模使得部分机械设备的维修费用出现较大幅度增长。因此,在2018 年其业务收入虽然出现了增长,但是其成本也出现了一定程度的增加,最终导致其在2018 年的综合得分增幅并不大。

图2 科伦药业2017~2021 年资金使用效率得分趋势图

另外,在2018~2021 年期间科伦药业资金使用效率呈现大幅下滑趋势。2020 年由于疫情的发生,使得公司的相关业务受到一定程度的影响,甚至出现了主营业务收入负增长的情况,最终使得资金使用效率得分达到谷底。2021 年由于疫情逐渐得到控制,在国家政策的支持下企业逐渐回到正轨,因此资金使用效率出现了小幅的回升。

(三)抗风险能力评价分析

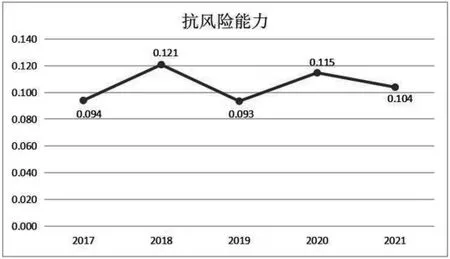

如图3 所示,科伦药业整体抗风险能力得分情况波动不大,处于相对稳定的状态,整体得分趋近于0.1。但是就总体而言,得分并不高,仍然存在融资债务到期而偿还困难的风险。具体分析其抗风险能力原始数据可知,近五年科伦药业速动比率平均值仅为82.7%,未达到100%的安全值,存在一定的债务偿还风险。查阅科伦药业的财务报表可知,其筹资现金流入近五年均值超过100 亿,数额巨大,而其速动资产比重低于100%可能会导致未来的资金不足以偿还到期的融资债务。

图3 科伦药业2017~2021 年资金使用效率得分趋势图

(四)综合得分评价分析

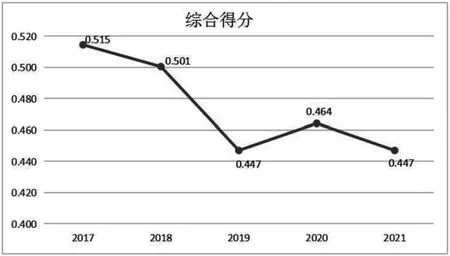

由图4 可知,科伦药业近五年的融资效率得分情况整体呈现下降趋势,融资效率降低,这与图1、图2 的下降趋势结果相吻合。结合科伦药业的发展趋势来看,其在2012~2016年筹资现金流入平均仅为47.15 亿,而在2017~2021 年的五年中平均值达到了100 亿。巨大的债务融资以及逐年增长的利率使得其成本也大幅增长,偿还债务的风险变大,因此其综合得分在2017 年后总体呈现下降趋势。近年来由于国家“两票制”的深入贯彻落实,科伦药业大幅增加债务融资,用于新产品研发以及市场推广等方面,以求得在医药市场占据更多的份额,但其融资效率却逐年走低。

图4 科伦药业2017~2021 年融资效率综合得分趋势图

五、科伦药业融资效率优化建议

(一)拓宽融资渠道,降低融资成本

从近五年科伦药业筹资情况来看,债务筹资平均占比达到了94.38%,过于依赖债务融资会增加企业现金偿还压力。因此,科伦药业需要进行多渠道融资,改变单一的融资方式,优化债权融资结构,降低债权融资比例。企业可以引入新的投资主体,吸引投资公司、政府进行投资,由此还能降低融资成本以及融资风险,促进企业融资效率的稳步提高。由于债权融资成本较高,并且每年存在利息以及本金的偿还压力,因此企业应当适当减少债权融资比例,引入股权融资以及内源融资进行经营,减轻本金及利息的偿还压力。

(二)优化融资规模,控制信贷水平

在2017~2021 的五年间,由于科伦药业经营规模的扩大,其筹资现金平均流入超过100 亿,远超前一个五年期间的筹资金额。融资规模的大幅增加使得公司面临现金偿还风险以及信用风险,如果未来不能及时偿还本金及利息就会对企业未来的信用水平造成一定的影响,从而无法获得稳定的融资。大额的债务融资对企业持续经营存在较大风险,因此应当适当降低企业扩张速度,适当减少总体融资规模,控制总体信贷水平,将融资规模控制在与实际经营需求相符合的水平。

(三)控制企业成本,合理使用资金

科伦药业近五年的大规模融资主要是由于企业成本的增加,由于在市场推广而逐年增加的销售费用以及对外投资等费用的增加造成企业成本费用的急剧上升,由此在客观上也促成了企业融资的巨大增幅。因此,控制企业成本显得至关重要。一是适当缩减因市场推广而产生的推广费用,先立足西南地区,稳步向国内其他地区以及国外推广,进而适当减少销售费用。二是适当缩减对外投资,控制投资规模,减少投资开支。三是建立费用的内部审核机制,控制各项环节的费用,减少不必要开支。

(四)熟悉融资市场,寻求政策优惠

目前,科伦药业的融资主要由债务融资构成,很少利用相关的优惠政策融入资金。因此,企业应当充分调研融资市场,了解各种融资优惠信息;主动与政府进行沟通,寻求政府对医药行业的优惠政策、资金支持以及补助;积极了解融资相关的优惠融资利率,降低企业融资成本,减轻企业融资压力。