对土地流转的账务实例分析

2022-08-26程巧云

□ 程巧云

近年来,农村集体经济组织发挥居间服务作用,组织开展土地规模经营,已成为发展村集体经济的重要经营模式,与之相关的土地流转业务也日渐增多,出现了不少复杂的会计实务。笔者结合农村实际,对土地流转过程中常见的三种模式的会计实务进行分析梳理,以供参考。

一、村集体流转土地自主经营

【例1】村集体有一块承包地共42亩,涉及100多个承包农户,由于户均地少,不方便机械作业,产值上不去,群众大多不愿种植。为防止耕地撂荒,村“两委”经“四议两公开”程序研究决定:自2016年起,将这块承包地流转到村集体,进行集体经营,流转期限10年,与各承包农户签订了土地流转合同。

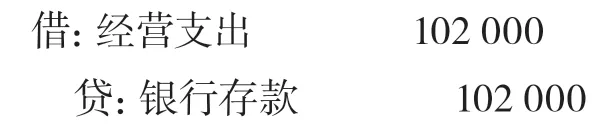

经协商,土地流转费为每亩每年1000元。2016年4月,村集体付给农户当年土地流转费,共42000元。当年村集体对流转土地进行了简单整理,修缮了农业基础设施,引进了红薯新品种种苗,共计花费40000元;种植、管理、浇地电费、施肥拔草、收割等各种费用共计20000元。

分析:因为是村集体经营,土地流转费及种植管理费用都属于村集体的经营支出。会计分录如下:

出售红薯获得80000元收入。

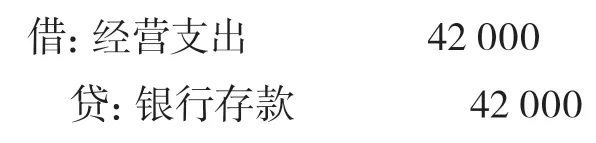

【例2】2017年,经村“两委”研究后决定,将42亩土地以公开招投标的方式对外出租。本村刘某以每亩每年1100元中标,合同期限三年。2017年6月,收到刘某当年租金46200元。村集体兑付给村民土地流转费42000元。

分析:尽管村集体将土地再次出租,但村集体自主经营的本质并未改变,收取的土地租金属于村集体的经营收入。会计分录如下:

收到刘某租金。

村集体兑付给村民土地流转费。

二、根据产业需求流转土地

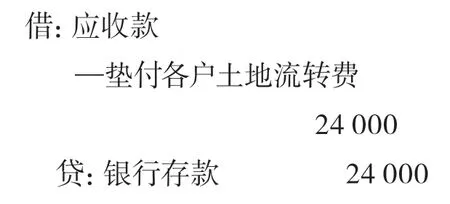

【例3】村集体争取到温室大棚财政资金,需要配套土地30亩。村集体经“四议两公开”研究决定后,动员农户流转土地30亩,流转期限10年,每年每亩流转费800元。

分析:由于温室大棚正在建设,未确认为集体资产,也未产生收益,支付给村民的流转费24000元,由村集体垫付,记入应收款。会计分录如下:

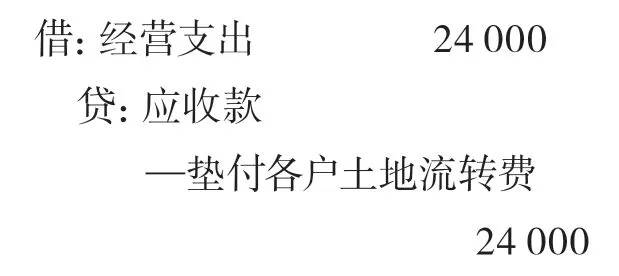

【例4】土地流转后,建立半地下温室大棚7座占地20亩,大拱棚10座占地10亩。建成后被确认为村集体扶贫产业,记入村集体固定资产。

分析:确权后,“应收款—垫付各户土地流转费”24000元应转入村集体支出。会计分录如下:

【例5】经公开招投标,大棚全部租出,半地下温棚每座租金15000元,大拱棚每座租金2000元,租期一年,共收入租金125000元。会计分录如下:

【例6】因汛期排水问题,部分大棚被水泡损坏,支出维修费用5000元。会计分录如下:

【例7】第二年,半地下温棚7座全部租出,收租金105000元,大拱棚租出6座,收租金12000元。为村民发放土地流转费24000元。

分析:无论是否收到租金,村集体都应发放村民的土地流转费。虽有4座大棚没有租出,但是土地流转费仍然应付给村民。会计分录如下:

收到租金时。

村集体支付村民土地流转费24000元。

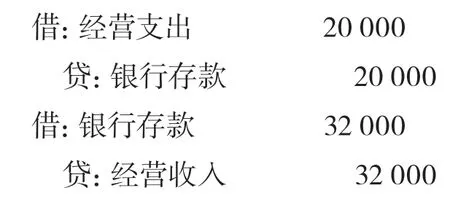

【例8】有4座大棚没有租出,为防止大棚撂荒,村集体自行种植蔬菜,投入劳动力、种子等共计20000元,卖蔬菜收入32000元。会计分录如下:

三、引导群众流转土地集中种植,村集体不参与经营

【例9】王某流转各农户分散承包的30亩果园地,每亩每年流转费700元。为鼓励各承包农户进行土地流转,经“四议两公开”研究后决定,村集体对各农户给予每亩100元土地流转补贴。

分析:因村集体不参与直接经营管理,收到土地流转费后应记入应付款,不应确认为收入。会计分录如下:

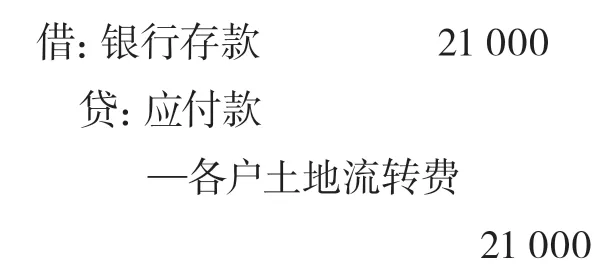

村集体收到王某当年土地流转费21000元。

同时,村集体给各户发放土地流转费21000元,并实现承诺补贴各户共3000元。

分析:村集体发放的土地流转补贴是对发展农业生产的支持,不是福利性质,应确认为当期损益。会计分录如下: