中美股市的动态相关性研究

——基于DCC-GARCH模型

2022-08-24熊靖波张晓磊

熊靖波 张晓磊

(云南师范大学,云南 昆明 650092)

一、引言

市场相关性问题一直是研究热点,相关性被证明是普遍存在的,厘清该问题对于学者、投资者和政策制定者具有重要的理论与现实意义。中美两国作为世界前两大经济体,在世界经济中具有代表性意义。全球蔓延新冠肺炎疫情让两个大国的经济都受到了很大程度的影响,而股市作为经济的晴雨表对一国经济来说具有很好的代表性,所以本文以两国股市为研究对象,并且着重研究受到疫情冲击后两国股市的相关性变化情况,有助于获取全球经济变化情况。本文采用2019 年1 月2 日至2021 年4 月30 日两国股市中最具代表性的上证综合指数和纳斯达克指数数据对两国股市在疫情之前和疫情之后的动态相关性进行研究,为当下投资者特别是同时对两国进行投资的投资者进行投资决策提供参考,投资者可以此为基础,考量两国股市相关性,为本国投资提供参考和对标。同时本文也考量了中国股票市场现阶段对全球代表性股市的影响作用。

二、文献综述

市场相关性已经被学者充分证明是存在的(Grubel &Fadner,1971),而中美市场相关性一直是学者们的研究热点,本文将对此类研究进行系统梳理,从中发现研究的切入点。

在中美市场相关性研究中,学者们采用各类方法实现对市场相关性的测度。如雷锐(2019)运用Granger 因果关系检验等发现中美市场存在明显的Granger因果关系;方先明和王坤英(2019)采用ARDL模型发现中美市场中短期的关联性不大,中长期关联性较强;龙文和赵曼仪(2019)在STAR 模型的基础上发现中国股市的市场制度不够完善,信息传递速度慢于美国市场;郑延婷等(2022)以Copula函数中的分块混合Copula 模型为研究方法解析中美市场的相关性结构,发现中国市场一度单方面向美国市场传递信息;Feng &Cao(2022)利用Mf-Dpxa 和Mf-X-Dfa 方法对中美市场相关性进行多重分形波动的分析,发现西德克萨斯中质原油期货减弱了中美大豆期货的跨市场风险;Feng &Wang(2021)利用MF-ADCCA 和CDCCA 方法对中美市场相关性进行深入探究,发现中美市场的联动性易受外部市场因素如重大经济事件和国家政策的影响;Engle(2002)提出运用DCCGARCH 模型探寻市场相关性的内在逻辑,并被学者们广泛运用。在中美市场相关性的各类研究方法中,国外学者Engle提出的DCC-GARCH模型具有很强的代表性,该模型发展时间久,使用面广,技术相对成熟,市场认可度高,近些年选用DCC-GARCH 模型进行研究的学者比较多,并且通过该模型实证分析得到的结果也与事实较为贴切,国内学者如蒋彧(2019)就在其文章中合理利用该模型,用于探索中国市场对国际市场影响力的变动情况,即中国市场与国际市场相关性的变动情况。本文在研究相关性问题时同样选取了DCC-GARCH模型。

已有中美市场相关性研究通常是在一定事件背景下进行的,不同事件因其本质和特点不同对中美市场相关性的影响也不同。谢家泉(2017)以股市发生巨幅下跌为研究背景对中美股市的相关性进行研究;陈守东和李云浩(2021)、高瑞和卢俊香(2021)均以贸易摩擦为背景,深入研究中美不同市场的相关性,如股市间的相关性、股债市间的相关性、期货市场间的相关性等;刘伟江等(2015)在中国推出QDII的前提下对中美股票市场的相关性变动进行探寻;丁辉关等(2018)、江洁等(2020)、葛凯飞(2021)以2008 年金融危机为研究背景,分别探讨中美国债间的相关性以及中美股市间的相关性;Broadstock &Filis(2014)以不同类型的石油价格冲击为前提研究中美市场相关性的变动;Zhang(2016)研究2008 年金融危机对中美市场相关性的影响;Li &Peng(2017)研究美国经济政策变动对中美股票市场相关性的影响。不同的背景事件具有不同的特点,因此研究不同的事件对中美股市相关性的影响是极其必要的,本文以新冠肺炎疫情为背景对中美股市的相关性进行深入研究,以期为国内外投资者的投资决策提供新的参考,并对现有研究进行有力补充。

三、理论分析

本节着重介绍股票市场相关性的定义和股票市场间相关联的路径即传染路径。明晰相关性定义可以在理论上证明中美市场相关性的存在事实,为后续研究两国市场相关性的具体情况奠定基础;厘清传染路径有利于对中美股市相关性的具体情况进行科学分析,从而找到相关性变动的内在逻辑。

(一)股市的相关性

股票市场的相关性是指当某一个股票市场出现波动时,其他股票市场会受到这个股票市场波动的影响,从而发生同向或者反向的波动,波动情况需要依据影响的程度进行判断。现阶段关于股市相关性的主流解释是金融市场传染理论(Caporale et al.,2004;Chiang et al.,2007)。金融市场传染理论是指当一个股市发生波动时会产生特定的金融信息,然后通过市场的传导机制将特定的金融信息传递出去,当信息传递到其他股票市场以后,市场投资者会在信息不对称情况下做出相应的反应,这种反应的集合会导致其他股票市场表现出受到信息源市场波动而出现波动的情况。只要一个市场不是完全封闭的,那么或多或少都会收到其他市场通过传导机制传递的信息,但因为各市场情况不尽相同,所以其反应也不完全一样。

(二)传染路径

1.企业。企业的运营状况决定企业的价值,从而决定企业在股市中的价格。外部环境的好坏决定短期内企业的运营状况,当外部环境趋好时,有助于企业维稳向好,从而提高企业价值并抬高企业在股市中的价格;当外部环境趋坏时,容易导致企业经营不利,从而降低企业价值并拉低企业在股市中的价格。企业不是独立于市场而存在的,其与本国或其他国家的企业相互影响、相互联系,因此一国企业的冲击会对另一国企业产生影响并最终作用于他国市场。具体情况如图1所示。

图1 企业传染路径图

2.投资者。投资者持有资金在不同市场间进行选择,即投资者传染路径。当一国外部环境趋好时,投资者们认为该国金融市场稳定,有利于企业发展,股市价格会上涨,因此倾向于投资该国市场,并相对减少对其他国家的投资,这样的选择会导致该国股市价格上升,别国股市价格下降。同理,当一国外部环境趋坏时,投资者们认为该国金融市场波动的可能性更大,风险更高,因此倾向于减少在该国的投资,增加对其他国家的投资力度,这样会导致该国股市价格下降,别国股市价格上升。具体情况如图2所示。

图2 投资者传染路径图

四、模型与数据选择

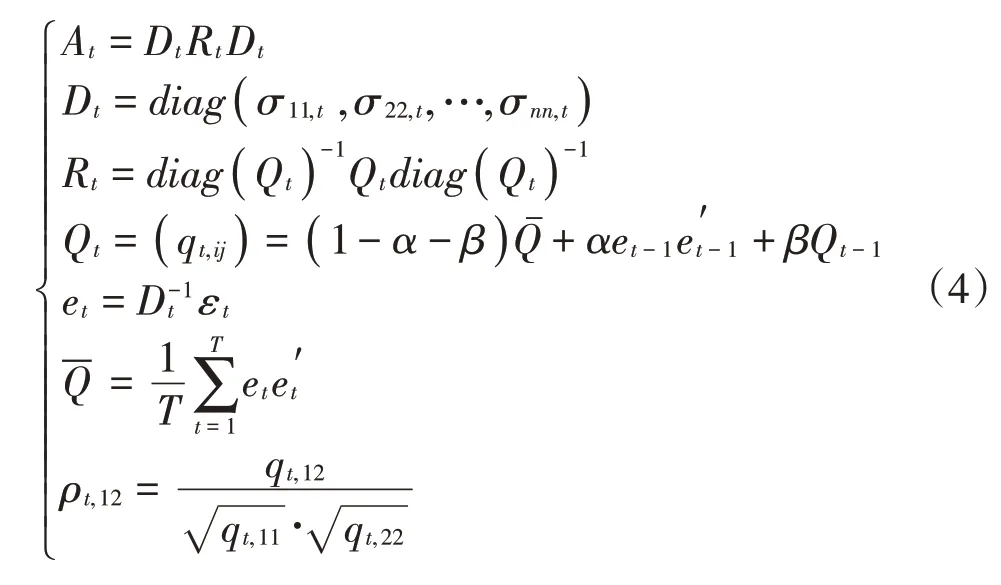

(一)DCC-GARCH模型

DCC-GARCH 模型是多元GARCH 族的一种,由Engle(2002)提出,强调的是变量间相关性的动态特征。本文研究的是中美两国股市的相关性是否因疫情冲击发生动态变化,因此采用DCC-GARCH模型能够很好地刻画这种变动情况。

研究表明DCC(1,1)-GARCH(1,1)模型能够更好刻画动态相关性,由GARCH(1,1)和DCC(1,1)两部分组成,GARCH(1,1)模型分为均值方程和方差方程两部分:

其中,rt,1和rt,2分别代表中美股市的t期收益,θt,1和θt,2分别代表中美股市的t期收益均值,at,1和at,2分别代表中美股市的t期误差项。

其中,at,1和at,2是在前期信息集条件下的误差项,前期的信息会对当期收益产生影响,服从均值为0、方差为协方差矩阵At的二元分布:

方差方程:

其中,σ是两国股市各自的方差,γi、αi、βi(i=1,2)是需要通过数据模拟得出的系数,αi代表信息对这一期所产生的影响,βi代表前期收益变动情况对本期收益的影响,αi+βi的大小可以代表时间序列波动的集聚性,数值越大代表波动持续性越强,反之则反。

DCC(1,1)模型:

方程中的Rt是动态相关系数矩阵,ρt,12是本文最终要得到的中美两国股市在t时刻的动态相关系数。

(二)数据选择

本文研究采用的是2019 年1 月2 日至2021 年4月30日的中国上证综指和美国纳斯达克指数的日度数据。上证综指和纳斯达克指数对中美两国股市分别具有很强的代表性,且数据公开易得,有助于开展数据分析研究,因此研究这两个指数的相关性可以很好地反映中美两国股市的相关性。本文在进行数据分析过程中,剔除其中一个市场不开市、另一个市场开市的情况,确保两个指数同时可比,数据来源于Choice数据终端。

本文通过R 软件对两个指数数据进行DCCGARCH模型的拟合,建立GARCH模型前必须满足以下前提条件:一是确保时间序列平稳,在建立GARCH模型前需将时间序列对数差分化,以解决不平稳问题,本文用ADF检验来检测时间序列的平稳性。二是误差项的平方a2t存在Arch效应,可以用Ljung-BOXQ检验来验证。三是DCC模型在α+β <1时适用,如果α=β=0就为CCC模型。

五、实证研究

(一)数据说明

本文采用的上证综指和纳斯达克指数的描述性统计特征、ADF检验结果、Ljung-BOXQ检验结果在表1呈现,剔除残缺值后共计549个样本,且ADF检验和Ljung-BOXQ 检验结果均在1%的水平下显著,即拒绝原假设,ADF 检验的原假设是时间序列不平稳,Ljung-BOXQ 检验原假设是残差不自相关,因此本文采用的数据序列符合GARCH 模型成立的前提条件。值得一提的是,进行ADF 检验时,没有经过对数差分化的检验结果不显著,即不平稳,这符合时间序列特征,通过ARCH效应检验残差平方项的显著性。两序列α+β <1,因此DCC模型可用。同时两个样本数据的偏度都是正数,概率分布向右偏斜,峰度均为负数,这意味着两个样本数据概率分布的陡峭程度均小于正态分布。

表1 上证综指和纳斯达克指数描述性统计

上证综指和纳斯达克指数在样本区间内的波动情况如图3 和图4 所示。上证指数在2019 年12 月至2020年4月期间波动巨大,2020年7月至2020年8月显著大幅度上升。纳斯达克指数从2019年1月至2020年2 月一路上涨没有明显的下降趋势,但在2020 年2月至2020年4月出现了滑坡,自此以后不断提高。由于中国市场受疫情冲击时间较早,因此上证指数在2020年初遭遇大幅度下跌,第一季度经济遭到冲击,并在股市中体现。疫情冲击呈现不同步性,美国疫情暴发后,只在2020 年同期与上证指数同时下跌。由于疫情持续冲击以及各国疫情反复情况差异,后续两国股市走势在k线图中显现的关联性不再明显,此情况可以通过后续实证结果证明。

图3 上证综指走势图

图4 纳斯达克指数走势图

(二)实证结果与分析

通过DCC-GARCH 模型的拟合得到两个指数的动态相关系数(图5)是本文研究的重点,也是两个市场相关性的重要依据。图5 中的动态相关系数始终为正,在0.15~0.18之间波动,意味着中美两国股市的相关性一直存在且是正向关系,同时可以看到2020年1 月至2020 年5 月相关系数的波动区间从之前的两格左右,变成了四格左右,该区间方差较2019年增加,最后达到低点,2020年5月至2020年12月相关系数大多数时候处于低位,在2020 年10 月期间达到高位但又急剧下降,最后保持平稳并持续至今。新冠肺炎疫情具有全球性影响,但由于各国爆发时间的不同,疫情具有不同步性,这区别于金融危机等其他事件的性质,它们大多同时发生并同时对各国产生影响,而世界各国遭受的疫情影响是不同步的。因此在疫情对各国经济产生不同步影响时,国家间的市场相关性会出现反复剧烈波动的情况。2020 年1 月开始中国正值疫情暴发初期和上升期,经济秩序受到影响,而美国疫情还没有大面积暴发,经济秩序还算平稳,两国经济环境变得不同,因此中美相关性有一个下降趋势。后续全球疫情大暴发,世界经济秩序遭到严重破坏,各国经济遭受冲击,中美两国经济情况的大环境相同,因此相关性增强,同时疫情的不稳定和持续爆发使相关性上下急剧波动。之后,随着各国疫情发展和经济政策等具体国情不同,导致两国经济市场环境大为不同,相关性开始走低,中美两国相关性从2020年末至2021年3月一直保持低位。中美两国应该共同努力,消除疫情带来的经济阻隔墙,恢复和增强两国经济正向联动性,促进全球经济快速复苏。

图5 中美股市动态相关系数走势图

六、结论

中美两国是全球前两大经济体,经济代表性强,研究两国的市场关系有利于对全球经济变化情况的预判,从而采取相应措施。本文选用2019年1月2日至2021年4月30日的日度股指数据,通过DCC-GARCH模型对中美两国在疫情下的动态相关性进行探索。研究发现:因疫情影响的不同步性,中美两国股市的相关性在疫情冲击下波动频繁,程度剧烈,经济相关性总体降低,两国股市后续受到新冠肺炎疫情的影响程度不再相同,股市相关性下降。

本文的研究结论为金融市场动态相关性的理论研究提供了新的案例支持,同时特别对投资者和政府管理者提供了有力参考。第一,中美股市在疫情冲击下,联动性明显增强,在研究和投资过程中,需要关注全球金融市场的一致性变动,警惕全球性事件对金融市场的影响,注意防范系统风险。对系统性风险的科学防控是疫情持续冲击背景下投资者们必须慎重思考的问题,对系统性风险的防控不利容易导致巨额损失情况的发生。第二,中国率先走出疫情阴影,股票市场受全球疫情影响的联动性逐渐降低,后期股市的分析和投资过程中,投资者应更加关注国内经济复苏,着眼国内投资实际,做出合理判断。因为疫情情况复杂,中美两国情况存在差异,本文实证数据也从侧面反映出情况差异带来的两国股市联动性下降这一事实,因此在进行投资决策时中美两个市场的差异性需要着重考虑。对于中国股市的投资者来说,不应过于焦虑美国股市情况,而应更加关注中国股市的环境变动,基于中国国情做出合理的投资决策。两国疫情环境不同,两国投资决策的重要参考依据有显著差异,投资策略需针对各国实际进行调整、优化。第三,世界经济受到疫情严重冲击,经济环境波动剧烈,全球共同发力快速控制疫情蔓延、恢复经济发展是世界各国未来努力方向。各国应该抛下零和博弈思想,寻求合作、经验共享、互助共赢,争取早日走出新冠肺炎疫情阴霾,努力促进经济正常发展。