行政事业单位预决算审计事项探讨

2022-08-17夏丛芳江苏第二师范学院江苏南京210000

夏丛芳 (江苏第二师范学院 江苏南京210000)

一、引言

《中华人民共和国预算法》规定“县级以上政府审计部门依法对预算执行、决算实行审计监督”“对预算执行和其他财政收支的审计工作报告应当向社会公开”;2017年财政部印发《政府会计制度——行政事业单位会计科目和报表》(财会[2018]19号),在收付实现制的基础上引入权责发生制原则,构建了新的政府会计标准体系,在这一体系下,双核算制度能够充分反映政府的财务收支及预决算执行情况,但相关数据及资料的真实性、合规性以及资金使用绩效仍需要通过独立的审计来进行监督评价,因此,加强行政事业单位预决算及财务收支审计、确保行政事业单位资金使用过程中兼具真实性、合规性显得尤为重要。但当前大部分行政事业单位预决算审计涵盖内容未能实现同步拓展,难以及时适应政府会计制度改革步伐,因此,亟需对新政府会计制度框架下行政事业单位预决算审计进行深化改革,以促进行政事业单位的进一步发展,实现国家治理的目标。

二、行政事业单位预决算审计工作面临的挑战

行政事业单位预决算审计是对单位预决算执行情况及资金管理和使用绩效进行的监督审计和评价,以及时发现行政事业单位发展重心是否偏离方向、经费支出是否真实、资金使用是否合规、资金投入方向是否合理、项目建设是否发挥预期绩效等,并对审计发现问题提出相应的审计建议,促进单位预决算工作的规范化,从而促进行政事业单位的发展。然而,目前行政事业单位预决算审计面临着多方面挑战,这对预决算审计改革形成一定的阻力。

(一)预决算内部控制及相关制度不健全

实践工作中,行政事业单位对会计核算准确性会严加把控,但对预决算的编制管理却容易忽视,而预算的合理性直接决定执行的效果性及决算的准确性。《行政事业单位内部控制规范(试行)》中提出“单位应当建立健全预算编制、审批、执行、决算与评价等预算内部管理制度”,内部控制是经济活动得到有序开展的基本保障,内部控制制度也是审计的依据之一。新政府会计制度下,行政事业单位财务会计核算已按规定进行调整执行,但未及时更新预决算管理的相关制度,只是简单地根据上级下达的指标直接进行调整编制,导致在实际执行过程中,业务执行存在较大偏差,出现“有采购项目无预算、有预算项目无需采购”等混乱现象。

(二)审计人员不足,无法满足行政事业单位预决算审计工作

目前行政事业单位内部审计部门人员配备较少,一般在3—8个,而开展的审计工作则涉及经济责任审计、专项资金审计、科研项目审计、物资采购审计、工程项目审计、预决算审计等多种类型审计,在审计全覆盖的要求下,人员数量与工作量无法配比,直接影响审计质效;另外,预决算审计工作尚未得到行政事业单位内部管理制度的保障,且行政事业单位内部审计机构与其他部门是平行机构关系,资料的获取及信息沟通等日常审计工作本身会受一定的限制,在这种大环境下,行政事业单位预决算审计工作的开展及其质量无法得到有效保障。

(三)审计方式单一,信息化手段匮乏,审计缺少创新

新政府会计制度下,随着行政事业单位经费投入的增多,仅凭借传统的查账抽凭等审计方式,审计效率和审计质量往往都难以得到保障。一方面,行政事业单位预决算审计是对整个预算及其执行进行审计,数据量庞大,缺少信息化手段来进行数据的查询分析及审计辅助,往往会阻碍行政事业单位预决算审计工作的顺利开展;另一方面,目前开展的预决算审计工作往往是事后审计,无法从全局出发提出建设性的意见并对预决算过程进行监督,难以从源头上对预决算工作进行指导。

(四)审计评价过于单一,缺少绩效性审计评价

当前开展的一些预决算审计往往侧重于预算执行情况及收支的真实合规性评价,未能对项目建设管理及投资的绩效性进行审计评价,导致审计覆盖内容不全面、审计评价过于简单,未能反映项目投资和资金使用是否发挥预期经济效益和效果,也未能反映资金分配是否合理,无法及时制止资金投入重复立项或绩效低的项目,不能从根本上体现和发挥预决算审计的引导作用。

三、新政府会计制度下行政事业单位预决算审计工作的完善建议

(一)建立健全行政事业单位预决算相关制度

内部控制是行政事业单位的保障,建立健全行政事业单位预决算管理制度、规范预决算编制程序、合理安排岗位分工、建立部门间信息沟通协调机制,才能为预决算编制及执行工作搭建可执行的内部控制框架平台,促使预决算编制及执行工作规范化;预决算制度的健全也为预决算审计工作提供了审计依据,使审计监督工作有标准可循,提升预决算审计工作的效率和效果,促进预决算执行规范化,优化行政事业单位资金管理和使用,最大化实现资金使用绩效。

(二)提升审计队伍综合素质,适当购买社会审计服务

在行政事业单位审计队伍人员有限的前提下,一方面可以举办理论研讨、专业培训等内部审计人员审计理论和实践业务培训活动,提升业务沟通能力和逻辑分析能力、全面掌握专业知识和信息化知识等。另一方面可以通过购买社会审计服务,利用社会审计团队的专业能力,弥补内部审计资源的不足。购买社会审计服务可以适当缓解内部审计机构开展平行部门审计业务时的各种阻力,从而提高审计效率和效果。

(三)加强审计信息化建设,创新预决算审计方式

1.创新审计方式,加强审计信息化建设。一方面,虽然部分行政事业单位初步构建了信息化系统,但是多数还是停留于业务审批功能和资料存储功能,未能实现真正的信息化审计。另一方面,审计信息化系统建设需要资金和信息技术,尽管行政事业单位内部审计部门近几年也得到大力发展,但各单位审计业务并非其主体业务,因此,能够分配给审计信息化建设的资金是有限的。有鉴于此,可以采取多方合作,开展新政府会计制度下的审计信息化建设,以促进审计信息化进一步发展。

2.全过程跟踪预决算管理工作,加强事前、事中、事后审计。行政事业单位内部审计部门可以通过合理制定行政事业单位预决算审计工作计划,对预决算工作进行事前、事中及事后的审计工作安排:事前通过调阅资料等方式了解行政事业单位往年预决算编制执行情况及本年预算编制工作,开展事前监督,对编制过程中不合理的项目及时提出改进建议;事中通过开展项目合同审计及大额资金付款审计等日常审计项目,对重要项目实施跟踪审计等方式了解本年度预算编制、执行及调整情况,并针对发现的问题适时提出审计建议;事后通过跟踪决算编制工作,及时开展决算审计工作,确保审计工作高效完成。行政事业单位内部审计部门通过事前、事中、事后全过程跟踪预决算审计工作,拓展了审计内容的深度、拓宽了审计覆盖面的广度,在确保审计质量的同时也保证了审计效率。

(四)拓展绩效评价审计内容,规范审计评价指标

新政府会计制度下,行政事业单位财务采用权责发生制与收付实现制两种记账方式,与此对应,行政事业单位预决算审计应内嵌财务收支审计,审计内容覆盖预决算执行情况、财务收支情况及项目建设、资金管理和使用绩效等。在审计任务量繁重前提下,如何高效保质地进行行政事业单位预决算审计评价,这就需要具备相对明确的指标来作为评价依据,因此,可以结合行政事业单位预决算审计内容,从多个业务层面构建相应的审计评价指标,一方面提高预决算审计工作效率,另一方面对预决算编制及执行起到导向作用,促进预决算编制和执行的规范化。

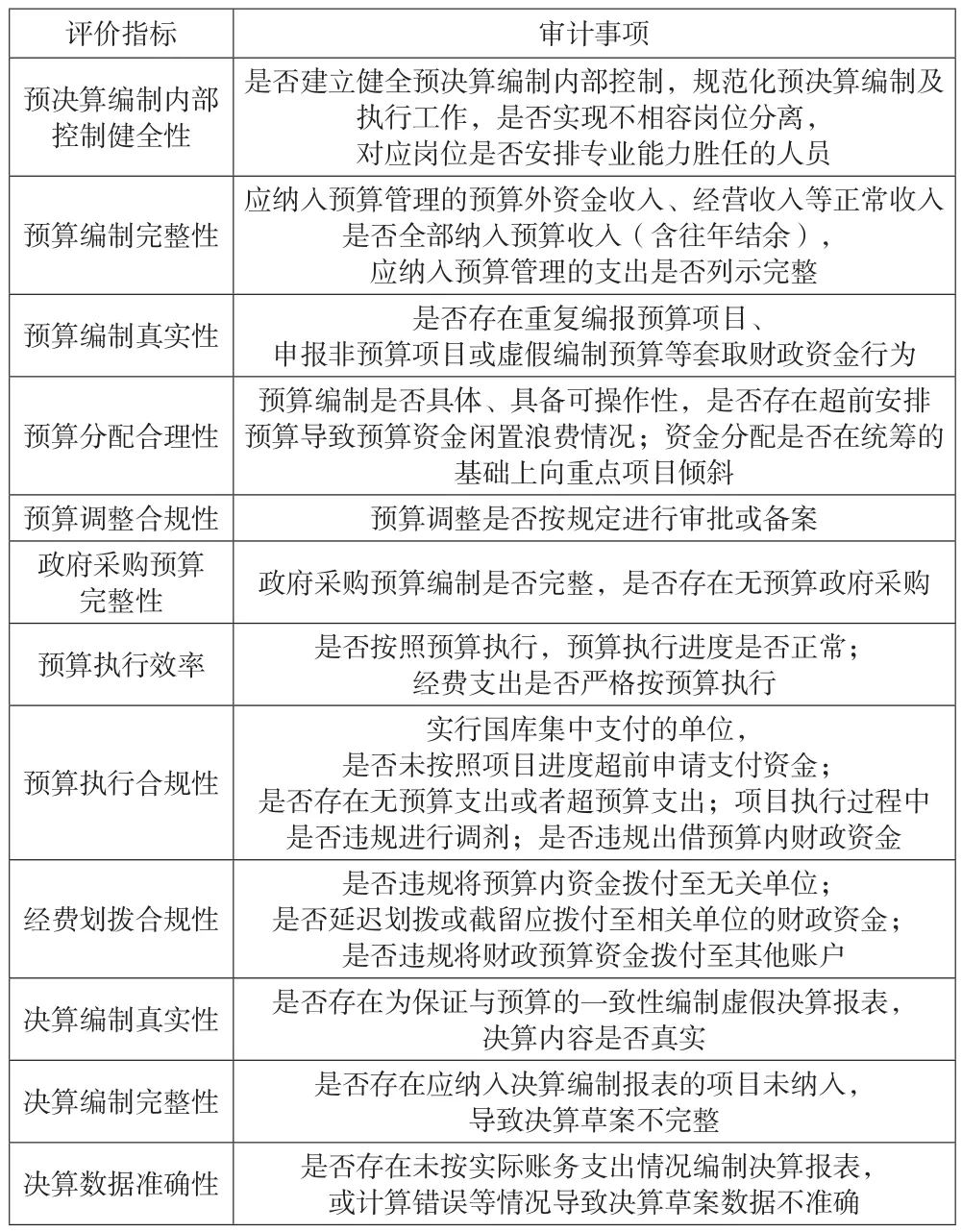

1.预决算编制执行层面。预决算编制执行层面包括12个方面的审计评价,具体见上页表1。

表1 预决算编制执行评价指标

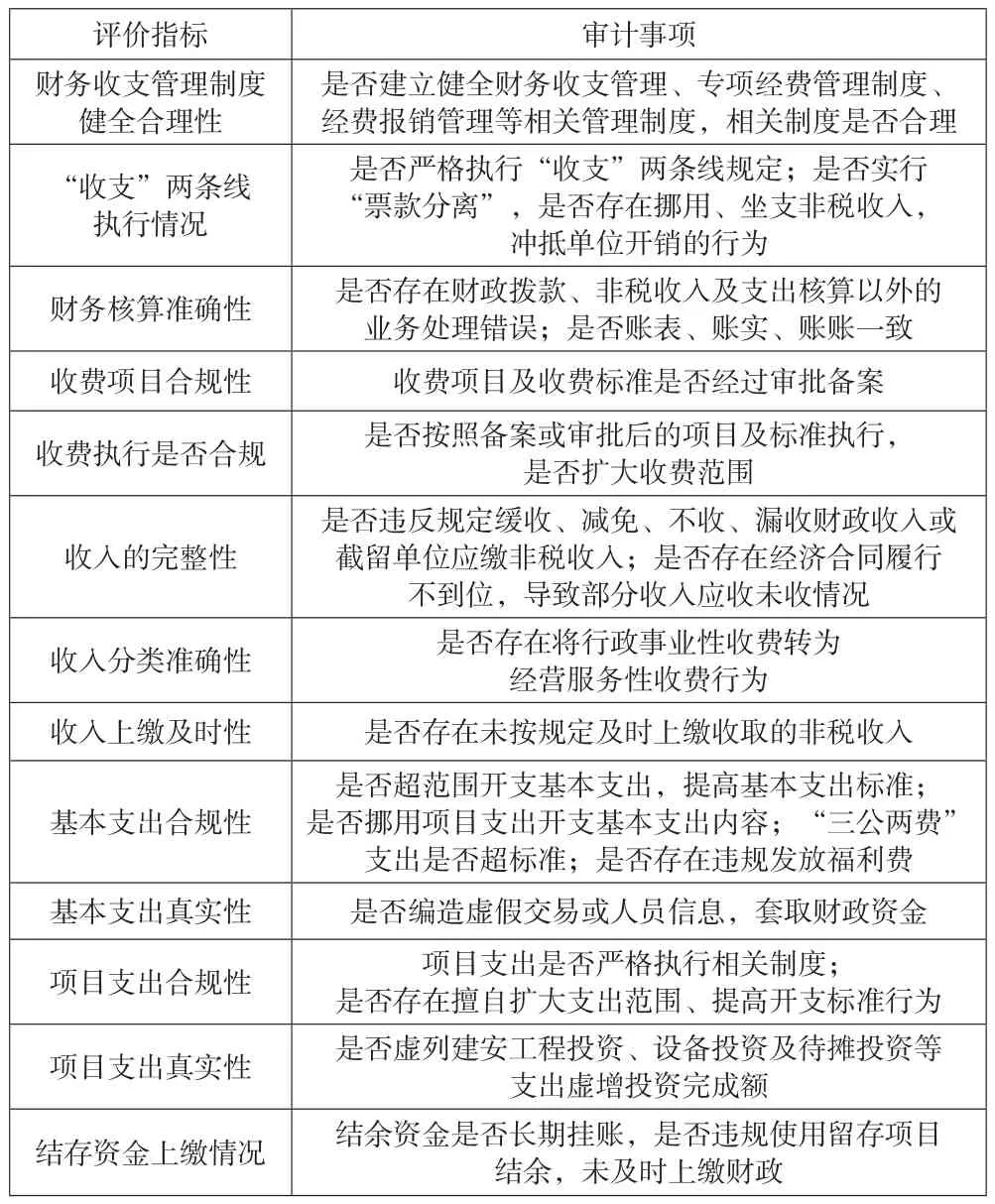

2.财务收支层面。此层面包括13个方面的审计评价,具体见表2。

表2 财务收支评价指标

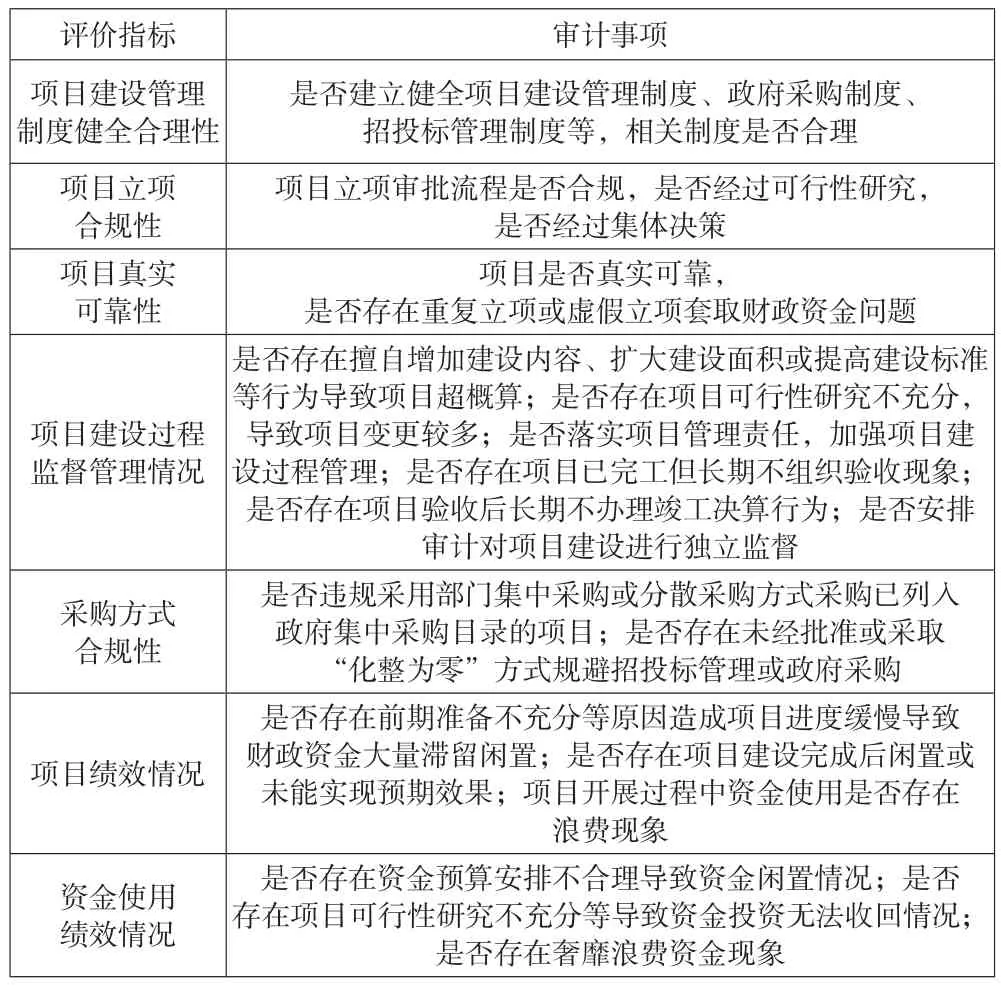

3.项目管理及资金管理和使用绩效层面。此层面包括7个方面的审计评价,具体见表3。

表3 项目管理及资金管理和使用绩效审计事项

4.其他方面。主要对国有资产管理、往来款核算管理、人员经费管理、违规违纪行为等方面予以重点关注。(1)国有资产管理。主要从国有资产制度健全合理性、现金和存款管理和使用合规性、银行账户开户合规性(有无公款私存现象)、财政资金存放是否合规(定期存款是否采取竞争性方式选择银行)、资产购置合规性(是否执行政府采购、相关验收是否合规、是否及时办理入库、是否落实资产管理员)、资产是否定期清查(是否存在账实不符、是否存在保管不当丢失损坏现象)、无形资产管理合规性、对外投资程序合规性、资产使用绩效性(是否存在闲置、是否超额配置、是否符合预期使用绩效)等9个方面对国有资产管理进行审计评价,同时要关注是否存在违规使用国有资产进行担保事项等。(2)往来款事项。围绕往来款核算管理制度建设情况、往来款实际核算管理情况,审计时要关注:是否未定期梳理往来款项,存在长期挂账现象;是否未经批准自行核销债权;是否存在往来中故意隐匿收支行为;是否存在虚列支出虚增应收款项行为;是否存在旧账未清理的情况下,将款项借给同一主体现象等。(3)人员经费支出管理情况。关注人员经费支出是否符合相关规定,绩效工资的管理和发放是否符合规定,有无虚报虚列、以领代报、滥发绩效等违规违纪行为。(4)违规违纪等行为。主要围绕违规违纪高发点开展审计工作,重点审计如“小金库”、公款私存行为、挪用公款行为等。