金融开放对长三角城市群金融集聚的影响及地区异质性

——基于特征提取的聚类分析*

2022-08-10马涵江喻旭兰

马涵江,喻旭兰

(湖南大学金融与统计学院,湖南 长沙 410006)

自改革开放以来,我国经济的长期高速增长很大程度上得益于对外开放政策的实施.金融开放作为对外开放进程的重要组成部分,可持续助力于我国金融供给侧结构性改革.为扭转当前金融实力与经济国际地位不相匹配的局面,我国于2018年起加快金融业全面对外开放步伐,稳步推进资本账户开放与人民币国际化进程,争取占据国际资本市场有利地位,获得全球规则制定的更大话语权.东部沿海作为我国对外开放的最前阵,经济繁荣富庶的长三角地区则当属其中最耀眼的明珠,已逐步形成以全球金融中心上海市为首,杭州市、苏州市、南京市等多个中心城市辐射并带动周边中小城市加入金融对外开放体系的区域空间格局.

2016年国务院发布的《长江三角洲城市群发展规划》中提出,由“三省一市”共26 个城市组成长三角城市群(1)26个城市包括上海,江苏省内南京、镇江、扬州、常州、苏州、无锡、南通、泰州、盐城9个城市,浙江省内杭州、嘉兴、湖州、绍兴、宁波、舟山、金华、台州8个城市,以及安徽省内合肥、芜湖、滁州、马鞍山、铜陵、池州、安庆、宣城8个城市.,将区域一体化作为发挥各地协同增长优势,实现整体有机联动并最终建成高水平经济增长极的未来发展战略.当前,承载着资本配置与流动的金融业已纵深嵌入经济发展的方方面面,对各类生产要素的地区间分配以及区域协调共进的空间格局塑造有着复杂而深刻的影响.金融集聚是现代金融产业常见的地理分布现象,既是各种外部条件作用下金融资源在空间层面形成帕累托最优配置的静态结果,也反映了资本、机构、人力等金融要素在区域内部转移、流动、集合的动态演变[1].金融集聚借助资源在空间上密集分布从而形成的信息腹地、规模经济、信誉机制、技术创新、自我强化等相关效应和一系列优势,影响着各地金融实力相对演化与区域内部经济的互助共生.笔者将通过探讨金融开放对长三角各城市金融集聚水平的具体影响,以此推动开放背景下长三角城市群区域一体化进程与发展等相关问题的深入研究.

1 理论分析与假设

金融开放本质上可看作为是金融要素的可跨境自由流动,主要包括资本账户开放、股票市场开放和金融业对外开放3个方面,分析金融开放对东道国金融发展的影响大致可以从国际资本流动、股票市场投资、金融机构进入等角度展开,而学界关于金融开放影响东道国金融发展的相关研究结论并不统一.从正向影响角度来看,第一,金融开放后,外资企业能够进入东道国市场开展经营与投资,国际资本流入增加了地区的资本积累.随着货币兑换和国际资本跨境流动等全球性质业务的开展,国内资本在区域间的流动性和配置效率也得到提高,有利于金融资源加速向高回报率地区集聚.第二,管理经验、经营水平、创新能力等多方面较为先进的外资金融机构,在一定范围内起到技术示范效应.处于外围的本土金融机构为了学习先进经验、获取前沿信息,有动力向中心区域靠拢,增强金融产业在地域上集聚分布的倾向.第三,金融开放的现实结果促使政府检验政策和监管体系的正确性和有效性,提升制度质量[2],改善金融生态和营商环境.具有良好制度的地区能够实现经营成本降低以吸引机构集聚,融资效率提高以促进资金集聚,增强人才激励以促进人才集聚三者的金融集聚过程[3].第四,金融开放对于促进我国证券业良好发育,建立多层次资本市场,完善直接融资体系有着重要意义[4-5].投资渠道扩展和优质投资机会增加刺激了高收入居民的金融资产持有需求,使当地储蓄投资转化率得以提升,金融存量资源增加[6].基于此,提出假设:

H1a:金融开放增强了城市聚集金融资源的能力,使其形成更高水平的金融集聚.

金融开放也可能对当地金融发展和集聚造成不利影响.第一,金融开放打开了资本流出通道,部分地区资本外逃现象加剧导致资本流失过度.第二,外资金融机构进入后可能使部分本土机构面临过度竞争而被挤出[7].程小庆等[8]实证发现金融业开放会降低内资银行特别是国有银行和非上市银行的利润率.此外,外资金融机构的“摘樱桃”行为,即只选择与盈利状况良好的本土企业进行合作,带来本土机构贷款质量恶化、大量客户流失的问题[9].第三,金融开放带来的短期外部冲击打破了当地金融业体系原有的稳定运行路径,有可能使其陷入混乱甚至低迷[10].例如外资银行进入会减少当地关系型贷款的发放,使信息不透明的中小企业难以获得贷款,同时也降低了本土银行的盈利能力.第四,不同于前文提出金融开放可能产生的正向制度溢出,李振新等[11]认为政府在财政压力下有可能与外资金融机构合作套取国内金融资源,以支持与外资企业竞争中处于劣势的内资企业,这增加了政府对金融体系的干预和我国的金融分权程度,不利于资源在市场化机制下自由流动和集聚.据此,提出对立假设:

H1b:金融开放给城市金融发展带来负向影响,从而削弱其金融集聚水平.

部分研究认为金融开放后能否获得收益与主体自身基础条件有很大关系.杨继梅等[12]从金融规模、效率和结构3个维度证明了金融开放作用的异质性,指出当金融整体规模过低或过高,金融机构效率过低,金融市场占比较低时,均难以享受到金融开放的促进作用.经济落后地区缺少能够对外来资本进行有效分配的金融市场,从而难以获得开放后利率下降的福利[13].不发达国家自身基础薄弱难以吸引优质外资,抵御外来风险的能力较弱,容易在开放环境中与发达或新兴发展中国家形成更大差距.逄淑梅等[14]实证发现金融开放未使资本流向回报率更高的落后地区,反而加强了区域间的非对称增长.由此,提出假设:

H2:金融开放对金融集聚的作用因受到城市自身基础条件影响而存在异质性.

2 变量选取与描述

本研究以2005,2010,2018年长三角城市群26个城市的面板数据为研究样本,实证分析金融开放对金融集聚的影响.数据均来源于2005,2010,2018年《中国城市统计年鉴》或城市统计公报.

2.1 金融集聚水平度量

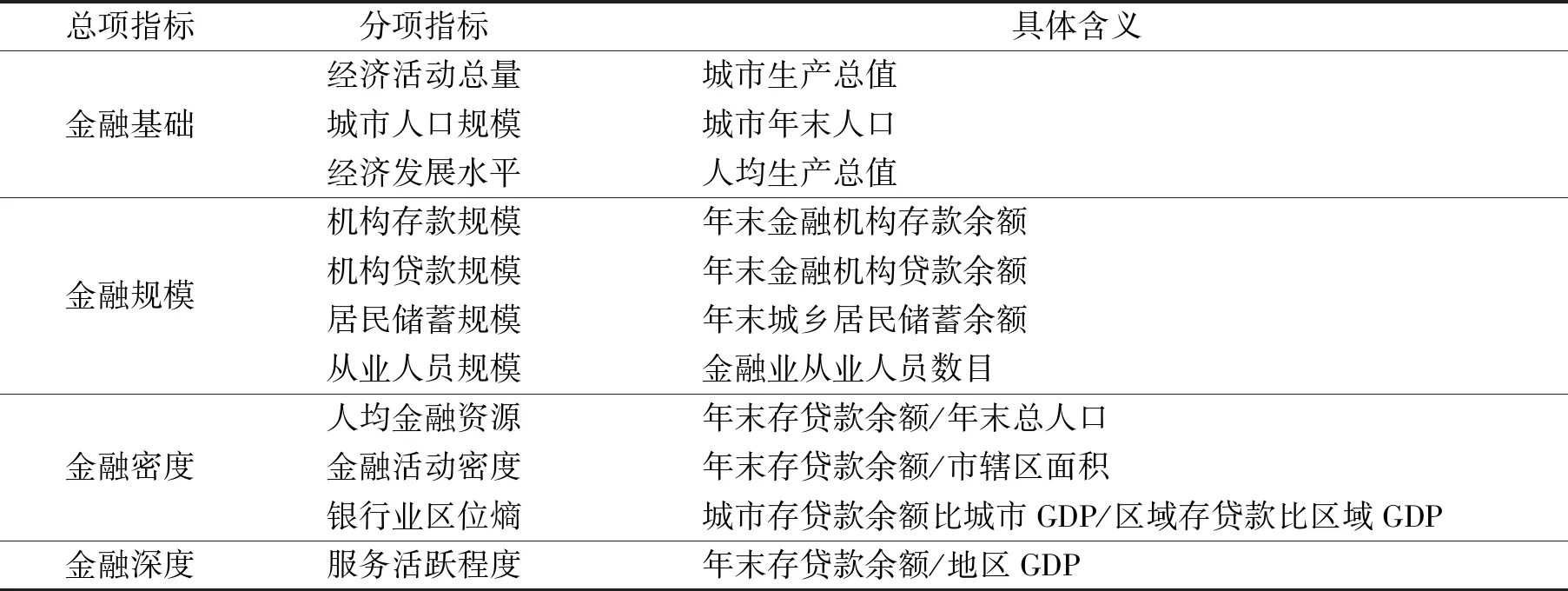

衡量金融集聚水平方法有区位熵、空间基尼系数、HI指数等单指标法和利用多变量构成的综合指标法.鉴于单一指标的局限和片面性,从金融基础、金融规模、金融密度和金融深度4个角度构建评价城市金融集聚水平的综合指标.金融基础指标衡量该城市的经济发展和人口资源情况,金融规模反映当地资金与人力资源的多寡,金融密度是单位面积或单位人口所拥有的金融资源,金融深度代表金融渗透当地经济发展的能力.

表1 城市金融集聚度评价指标体系Table 1 Evaluation Index System for Urban Financial Agglomeration

因子分析法常用于多维指标体系提取公因子,对其赋权后可降维整合生成变量的综合评价单一指标.本研究用SPSS 24软件对金融集聚指标体系进行逐年的因子分析打分,经检验各年度数据KMO值均大于0.6,且均通过了巴特利球度检验,认为相关系数矩阵与单位矩阵存有显著差异,说明原始变量之间相关程度较高,适合进行因子分析.以2018年为例说明各年因子分析打分过程.软件得到各因子得分后,以因子的方差贡献率为权数,再进行归一化处理.最终综合得分的计算公式为

FA=0.652×F1+0.201×F2+0.147×F3.

(1)

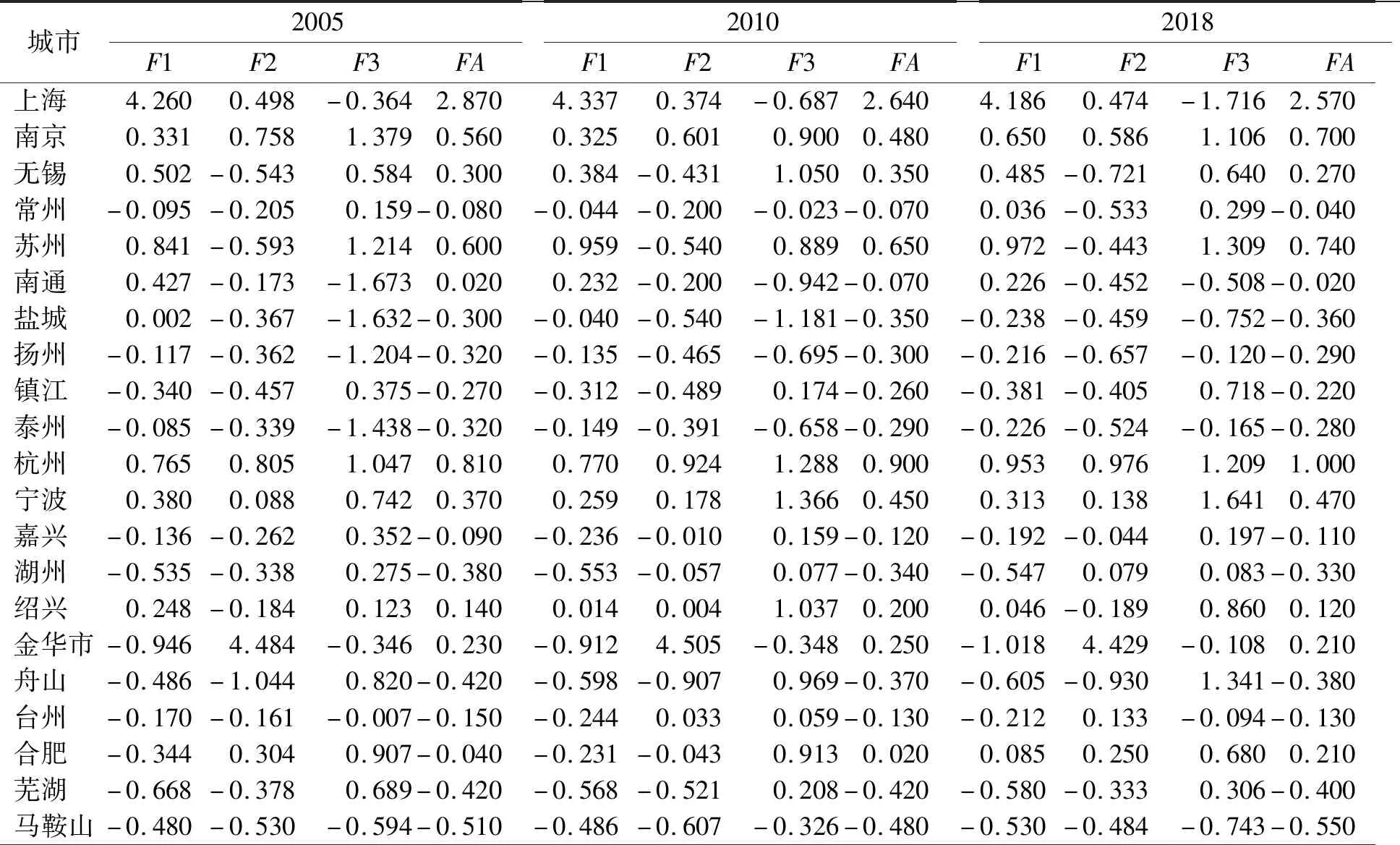

最终金融集聚综合得分的平均值为0,方差为1,含义为得分越高,该城市的金融集聚程度越大;得分大于0,表明该城市当年金融集聚水平处于所有样本城市平均水平之上,具有相对丰富的金融资源和较密集的金融活动,对区域内其他城市产生一定辐射作用;得分小于0,说明该城市当年金融集聚水平低于所有样本城市的平均水平,金融发展实力相对较弱,对其他地区产生的影响有限.限于篇幅,仅列示了2005,2010,2018年金融集聚得分,如表2所示.

表2 各城市金融集聚最终得分Table 2 Final Score ofCity Financial Agglomeration

表2(续)Table 2(Continued)

根据以上3年得分,借助ARC GIS软件绘制能够直观反映长三角城市群金融集聚水平空间特征的分布图(图1~3).由图1~3可以看出,长三角城市群中上海、苏州、杭州等省会城市与沿海城市金融集聚水平较高,而处于内陆的安徽省大部分城市金融集聚水平相对较低,区域内呈现出明显的空间差异性和一定动态变化趋势.

图1 2005年长三角城市群金融集聚示意Fig. 1 Schematic Diagram of Financial Agglomeration of Yangtze River Delta Urban Agglomeration in 2005

图2 2010年长三角城市群金融集聚示意Fig. 2 Schematic Diagram of Financial Agglomeration of Yangtze River Delta Urban Agglomeration in 2010

图3 2018年长三角城市群金融集聚示意Fig. 3 Schematic Diagram of Financial Agglomeration of Yangtze River Delta Urban Agglomeration in 2018

2.2 金融开放水平度量与城市聚类分析

张海军等[15]用多项变量赋权后的复合指标衡量城市金融开放水平具有可行性和良好测度效果,但式中未包含外资金融机构的相关指标.本研究在其基础上进行改进后的测度公式为

(2)

其中:FDI与GDP比值衡量直接投资强度;年末金融机构外币存贷款总额(FLD)与年末金融机构本外币存贷款总额(TLD)比值代表货币市场开放程度;外资银行数量(FBN)代表金融业开放程度.参考文献[15],令λ1=0.4,λ2=0.3,λ3=0.3.

为反映长三角26城市间金融开放水平差异,本研究基于主成分特征提取进行了聚类分析.由于金融开放变量是26个城市3项子指标在2005,2010,2018年动态变化构成的多指标面板数据形式,无法像截面或单指标面板数据进行传统聚类分析,故本研究借鉴党耀国[16]做法,通过提取5项反映变量时序信息的特征值,从而实现将包含时间维度的面板数据压缩为单截面数据的目的.提取绝对水平、波动程度、发展趋势以及反映分布情况的偏度与峰度5项时序特征值,以尽可能涵盖变量在截面维度的绝对水平与时间序列维度的变动情况.

(1)面板数据标准化处理.首先,为避免各指标因数量级不同影响聚类结果,事先对指标进行如下标准化处理:

(3)

式中Xnm(t)代表t年时城市n第m子项指标的数值.

(2)面板数据特征值提取.

定义1全时“绝对水平”特征值(Average Value Feature,AVF)反映城市n的第m项子指标在样本期内的平均值,计算公式为

(4)

定义2全时“波动度”特征值(Variance Feature,VF)反映城市n的第m项子指标各年数值的变异程度,计算公式为

(5)

定义3全时“偏度”特征值(Skewness Coefficient Feature,SCF)衡量了城市n的第m项子指标各年数值分布曲线的对称程度,计算公式为

(6)

定义4全时“峰度”特征值量(Kurtosis Coefficient Feature,KCF)衡量了城市n的第m项子指标各年数值分布曲线峰部的尖度,计算公式为

(7)

分布曲线呈现“尖峰厚围”则意味着数值分散,相同标准差下存在更多极端值.当KCF(Fnm)大于0,分布曲线比正态分布更集中于均值附近;当KCF(Fnm)小于0,分布曲线比正态分布更分散.如果两城市金融开放某一维度的发展进程相似,那么反映其分布曲线特征的偏度特征值SCF(Fnm)和峰度特征值KCF(Fnm)也应相似.

定义5全时“趋势”特征值(Tread Feature,TF)反映城市n的第m项子指标在样本期内的长期发展走势,计算公式为

(8)

(3)特征值的PCA二次降维.经特征值提取后,14年面板数据已经降维为截面数据,但是各城市下各3项子指标各有5项特征值,为对3个指标下的同类特征值进行集合,利用主成分分析法(PCA)进行二次降维.最终所提取主成分的方差贡献率和需达到80%以上,由此求得5项特征值综合得分分别为AVF(Fn),VF(Fn),SCF(Fn),KCF(Fn),TF(Fn).

(4)特征值赋权.对异质性指标进行同向归一化处理,以AVF*(Fnm)为例,同理可得归一化后的VF*(Fnm),SCF*(Fnm),KCF*(Fnm),TF*(Fnm).为方便表示,将各城市5项归一化后的特征值统一记为Kn(l),l=1,2,…,5.

正向指标处理公式为

(9)

负向指标处理公式为

(10)

结合运用专家主观经验打分AHP法和客观提取数据信息的熵值法赋予5项特征值权重,以反映不同特征值重要性和信息含量的差异.AHP法邀请多位专家打分得到的权重为βA(l).熵值法要先计算该项指标在所有城市中的比重pn(l),再计算其熵值e(l).由于en(l)是逆向指标,需正向归一化后得到熵值法下特征值的权重系数βE(l).最后,根据特征值计算出的熵值,将AHP法与熵值法进行结合后得到对特征值的综合权重系数βn(l).计算公式如下:

(11)

(12)

(13)

βn(l)=βA(l)e(l)+βE(l)(1-e(l))l=1,2,…,5.

(14)

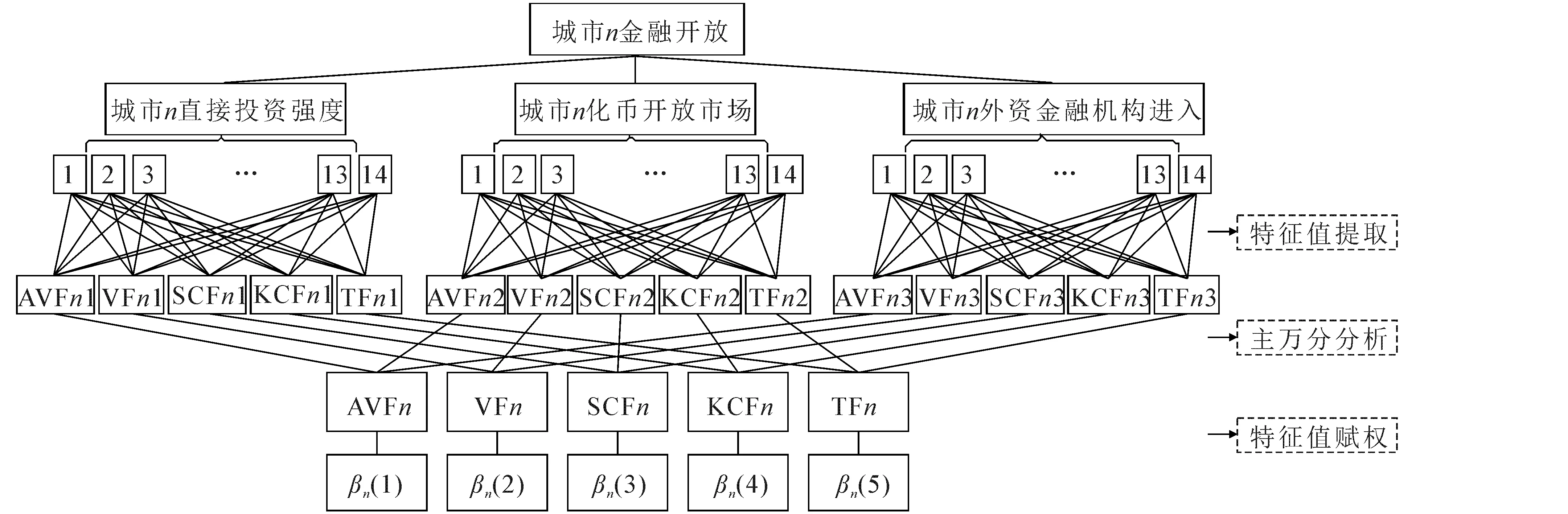

图4以城市n为例对上述过程进行了直观展示.聚类分析前的处理工作主要分为3步:第一,根据2005,2010,2018年数据的时序特征,提取得到5项特征值;第二,对不同子指标下的同类特征值利用主成分分析实现降维;第三,利用AHP-熵值法确定权重,给特征值赋权.

图4 城市n的主成分特征提取及赋权示意Fig. 4 Principal Component Feature Extraction and Weighting Diagram of City n

(5)K均值动态聚类分析.K均值动态聚类方法根据城市间特征值的距离不断进行迭代,最后将所有城市分为4类,结果见表3.

表3 长三角城市金融开放水平聚类结果Table 3 Clustering Results of Urban Financial Openness Inthe Yangtze River Delta

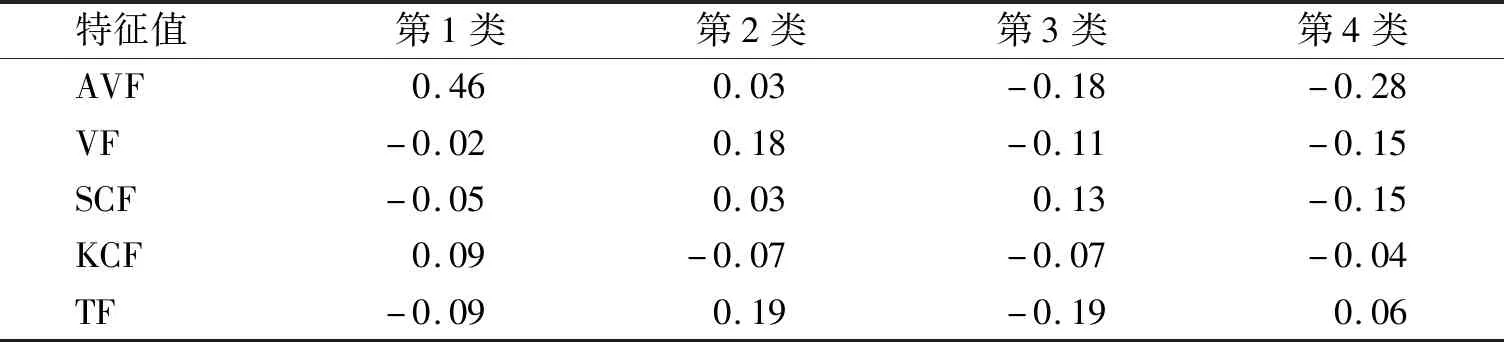

表4详细报告了每一类城市分组中5项特征值的平均水平.分析可知,第1类为经济和金融均相对发达的城市,金融开放度较大,但是存在轻微下降趋势.第2类城市的金融开放绝对水平虽弱于一类城市,但趋势特征值更高,波动得分也相对较高,说明国外资本和外资金融机构关注到此类城市的发展潜力和市场空间,从而逐渐加大投资和布局.第3类城市金融开放绝对水平处于均值以下,但由于这些城市多属于江苏和浙江2个经济大省,沿海地理条件和良好的外部经济环境使其在一定程度上也能受益于金融对外开放的“东风”.第4类城市全部来自安徽省,自身经济与金融发展相对较弱势,又难以如第3类城市一样受益于同省其他城市的带动,使得这些城市的金融开放度最小.

表4 各组特征值平均情况Table 4 Average Eigenvalues of Each Group

2.3 控制变量选取

2.4 描述性统计

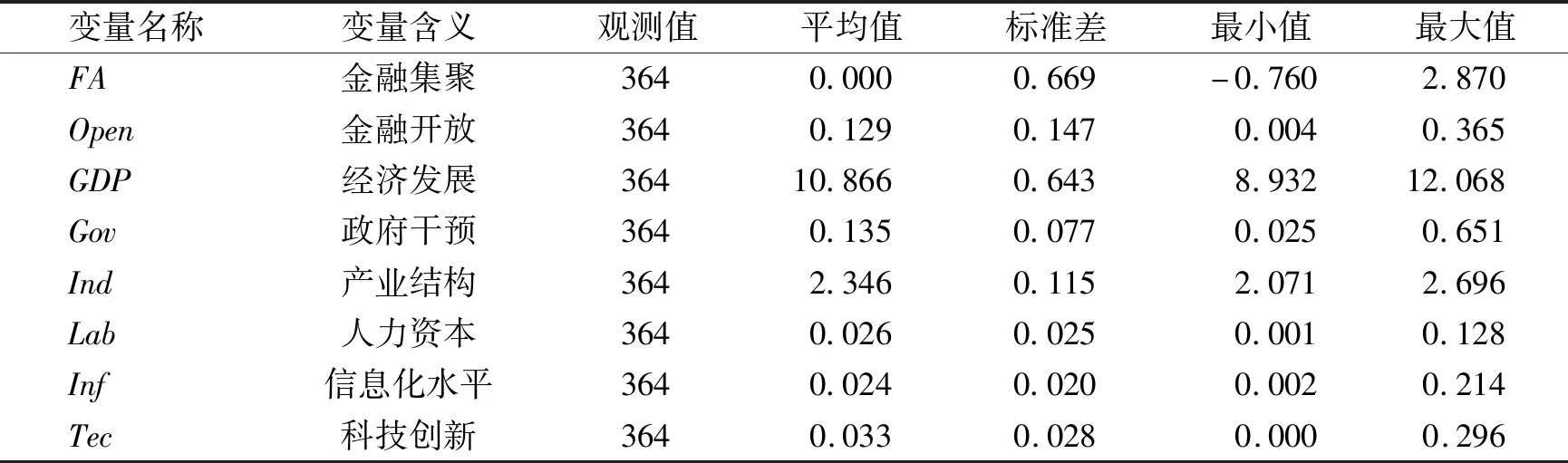

变量描述性统计结果如表5所示,金融集聚得分最高为2.87,最低为-0.76,均值为0,说明存在部分金融集聚度较大的中心城市.金融开放最高为0.365,最低为0.004,标准差为0.129,显示出城市间金融开放水平存在一定差距,为接下来的研究提供了基础.

表5 变量描述性统计Table 5 Variable Descriptive Statistics

3 实证结果分析

3.1 模型设定

为深入研究金融开放对长三角城市群金融集聚度的影响,用26个城市2005,2010,2018年的面板数据建立如下计量经济模型:

FAit=β0+Openit+Zit+∑Year+∑Region+εit.

(15)

式中:FAit为t年城市i金融集聚综合得分;Openit为t年城市i金融开放水平;Zit包含了多个控制变量;∑Year为时间固定效应;∑Region为地区固定效应;εit为随机误差项.

3.2 金融开放对城市金融集聚水平的回归结果分析

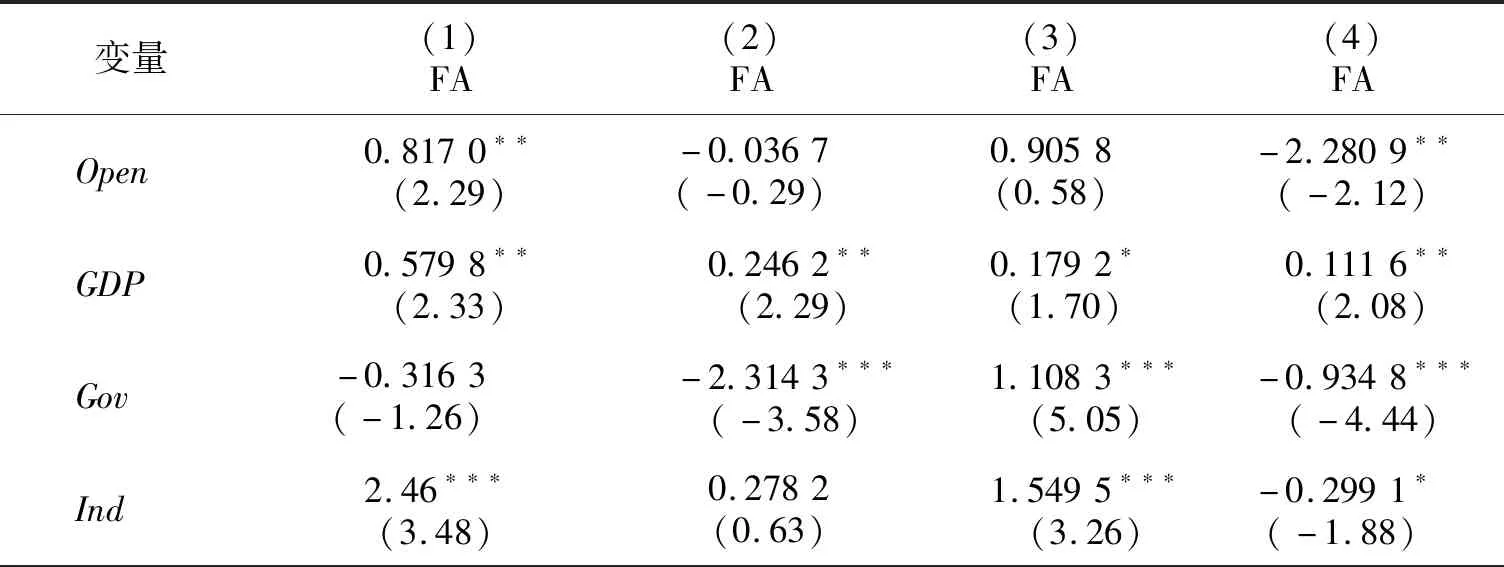

(1)基准回归结果.表6报告了基准模型的回归结果.第1组利用混合OLS进行回归,第2组控制了时间固定效应,第3组控制了时间和地区的双重固定效应,3组回归结果中金融开放系数均显著为正,说明城市对外金融开放能够促使金融各类资源向其流动并集聚.第3组控制了双向固定效应模型的调整R方最高,且控制变量回归结果基本符合预期,说明该模型对数据有较好的拟合度.第3组金融开放回归系数为1.129 2,在1%水平上显著,含义为城市金融开放得分每增加1分,其金融集聚水平得分就会增加12.92%,表明该结果不仅在统计意义上显著,在经济意义上同样显著,由此证明假说H1a成立.

表6 金融开放对城市金融集聚水平的基准回归结果Table 6 Benchmark Regression Results of Financial Openness on the Level of Urban Agglomeration

(2)分样本回归分析结果.

表7 金融集聚对金融水平的分样本回归结果Table 7 The Sub-Sample Regression Results of Financial Agglomeration on Financial Level

表7(续)Table 7(Contiuned)

为验证金融开放的金融集聚效应是否在不同城市存在异质性,按照城市金融开放水平聚类结果进行了分组回归.第1组金融开放系数在5%水平上显著为正,说明在这6个金融开放水平较高的城市中,金融对外开放显著提升了金融集聚度和竞争力.金融开放处于中等水平的第2组和第3组中金融开放系数不显著,作用效果不明确.第4组金融开放系数显著为负,说明金融对外开放反而对这些城市的金融资源起到了外流和分散效果.分样本回归结果的不同说明了金融开放产生的影响确实存在地区异质性,第1类金融开放度较高的城市其自身集聚水平能够得到明显强化,进入第4类城市中的少量国际资本和外资金融机构不利于其自身金融资源的留存,从而使区域内部出现金融集聚“强者愈强,弱者愈弱”的极化趋势,与Shenguo Yuan[17]认为金融开放增强了发达区域对欠发达区域的资源抢夺和虹吸作用,从而拉大区域金融差异的结论相印证,由此证明假说H2成立.

宏观经济变量之间由于存在强相关性而容易产生互为因果的内生性问题,对本文而言,金融发展水平较高的城市可能会吸引更多国际资本投资和金融机构进入,从而增强城市的金融集聚水平,故形成反向因果的内生性问题.借鉴Maghyereh等的做法利用交叉滞后的回归模型,即在解释变量中分别引入被解释变量和解释变量的一阶滞后项进一步估计以此消除反向因果的可能性,具体模型如下:

FAit=β0+β1FAi,t-1+β2Openi,t-1+Zit+∑Year+∑Region+εit.

(16)

在样本容量有限时,两步估计GMM方法的标准误可能产生向下偏误,从而影响结果有效性[18],因此本研究采用一步估计系统GMM进行内生性检验.结果显示扰动项一阶差分存在自相关,但二阶差分不存在自相关,满足了原假设中扰动项不存在序列自相关的条件.过度识别检验中,Hansen统计量不能拒绝所有工具变量均为外生变量的原假设.基于AR检验和Hansen检验结果,可以判断模型设定合理且工具变量均有效.估计结果显示,滞后一阶的金融开放系数在符号和显著性上都未发生显著变化,证明了解决内生性问题后本研究结论依然成立.

表8 稳健性检验结果Table 8 Robustness Test Results

4 结论与建议

探讨了2005,2010,2018年金融开放对长三角中各城市金融集聚发展的影响及地区异质性.首先,构建金融集聚综合评价体系并通过因子分析计算各城市得分,对比2005,2010,2018年各城市金融集聚水平,发现上海和江苏、浙江省部分发达城市呈现强金融集聚,而安徽省大部分城市金融集聚程度较弱,城市群整体呈现显著的空间差异.之后,基于主成分特征值提取对金融开放面板数据进行了单一截面化处理,用K均值动态聚类分析将26个城市按样本期内金融开放水平及趋势特征分为4组.实证检验中,分别利用全样本混合OLS和固定效应模型检验,并基于聚类分组结果进行了分样本回归,结果显示,总体上金融开放对长三角城市的金融集聚水平起到显著促进影响,但分样本回归显示金融开放对金融集聚的影响存在地区异质性.在上海、苏州、杭州、南京等金融开放度高的一类城市中,金融开放对城市金融集聚起到了显著的促进作用;在芜湖、马鞍山、安庆等金融开放度最低的4类城市中,金融开放表现出明显抑制作用.最后,为确保结论稳健而替换了变量与模型,引入交叉滞后固定效应模型并用系统GMM估计来解决潜在反向因果导致的内生性偏误,经过一系列检验本研究结论依然成立.

在金融对外开放不断深入的背景下,为进一步发挥金融业在长三角区域一体化进程中的重要协助作用,对长三角“三省一市”提出以下政策建议:第一,以上海为首的发达城市应发挥金融集聚地的区域辐射作用,积极带动周边地区发展、切实推进长三角一体化协调发展战略实施;第二,浙江、江苏省内应继续破除城市间金融资源流动壁垒,加强省内欠发达城市的金融基础设施建设,帮助其充分吸收省内其余发达城市的空间外部溢出以提升自身金融实力,从而实现全省内部空间发展差异缩小、整体均衡持续发展的目标;第三,安徽省在金融开放中面临着来自于长三角内其他城市严重的资源虹吸效应,对此安徽省政府应主动寻求建立区域金融合作机制以减缓金融资源过度外流,并需结合自身要素禀赋实现金融业的差异化发展.另外,安徽省各城市需优化金融生态与营商环境,通过提升制度质量以增强对优质国际资本流入与长期投资的吸引力,以期在金融开放中获得正向回报并逐渐赶超其他发达省市.