“一带一路”背景下中国茶叶对外贸易市场集中度变化研究

2022-07-28刘文敏刘少明

刘文敏,杨 方,刘少明,陈 迪

(1 中华人民共和国榕城海关,福建 福州 350015;2 福州海关技术中心,福建 福州 350001;)

中国是茶叶的故乡,茶叶在中国已有2000多年的种植历史。自古以来茶叶就是中国和世界各国经济文化交流的重要纽带,建立了以中国茶文化为核心的无形、广阔的中华文化圈。中国政府高度重视茶产业,积极促进茶叶贸易。截止2020年,中国茶园面积316.5万公顷,占全球茶园面积的62.1%;茶叶产量达298.6万吨,占全球茶叶总产量的47.6%,均居世界第一位。茶产业已成为中国茶产业优势地区和一些贫困山区的支柱产业。

目前全球贸易的茶类分为红茶和绿茶两大类,尽管中国茶叶产量与面积均为世界第一,但茶叶对外贸易的现状却与产量规模不匹配,中国茶叶出口占比不到20%,且以绿茶为主。尽管世界茶叶贸易量的75%都集中在红茶,而中国的红茶占比不到3%。2013年,中国提出“一带一路”发展倡议,给茶叶对外贸易带来了新的发展机遇。有学者围绕“一带一路”背景下中国茶叶对外贸易的优劣势、机遇及存在问题等从不同角度进行定性分析解读,并有针对性提出了政策建议;有学者利用各种数据库,构建传统的对数引力模型,实证分析“一带一路”倡议下中国茶叶出口贸易的影响因素,提出运费成本、国家 GDP、各国的价格贸易条件等对出口贸易额具有显著影响的因素;还有学者从时间跨度分析了全球茶叶贸易的空间格局演变趋势,从各层面反应了中国茶叶的对外贸易情况,具有一定参考价值。尤其是对茶产业的竞争力研究成果丰富,通过分析茶叶国际市场占有率、贸易竞争力、显示性比较优势等等阐析中国茶叶的贸易现状。然而,这些研究至少存在以下问题,一是贸易数据普遍基于出口茶叶,而自20世纪80年代后期中国即开始进口茶叶,2010年以后稳定增长,年均复合增长率达13.04%,远高于茶叶出口的年均复合增长率,应引起重视;二是中国出口茶叶虽以绿茶为主,但涉及各种茶类,且各茶类出口情况各不相同,因此对出口茶叶进行整体分析十分重要;三是 “一带一路”倡议涉及的国家和地区众多,影响的层面和领域广泛,把握中国茶叶在“一带一路”沿线国家的市场结构,意义深远。因此,对现有进出口贸易数据进行分析,从总体上真实灵敏反映中国茶叶对外贸易的现状与趋势、有效避免可能存在的风险和优化市场结构,对于茶叶贸易健康发展是至关重要的。市场结构主要包括市场份额、市场集中度、进入壁垒等三个要素。市场集中度是对整个行业的市场结构集中程度的测量指标,是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度。一般而言,对市场结构分析可从行业集中度入手,常用集中率(CRn指数)、赫尔芬达尔—赫希曼指数(Herfindahl-Hirschman Index,HHI)、洛仑兹曲线、基尼系数、逆指数、熵指数等计量指标进行测度。有文献采用CRn指数对2008-2018年中国茶叶出口市场的集中度进行了分析并给出了相关建议。尽管CRn指数计算相对简便,但不能充分反映市场规模分布的差异。而HHI给了每个企业的市场份额一个权数,这个权数就是其市场份额本身。大企业的权数大,对其市场份额的反映比较充分,因此,HHI对规模较大的企业市场份额比重变化反应特别灵敏,能真实反映市场中规模差距大小,并在一定程度上反映其支配力的变化。中国茶叶在全球贸易格局中占有重要地位,因此,采用HHI进行分析更具代表性。

本文以“一带一路”倡议提出以来的中国茶叶对外贸易数据为研究对象,通过收集海关发布数据,分别统计了现行海关税则列目号下的红茶、绿茶、普洱茶、乌龙茶和花茶的全球贸易信息以及对“一带一路”沿线国家的贸易信息,以市场占有率为指标,利用HHI表征茶叶对外贸市场的集中度,以测度茶叶贸易市场结构的动态变化,从而把握“一带一路”倡议对中国茶叶贸易的影响,为制订相关策略、促进茶叶对外贸易提供参考。

1 中国茶叶对外贸易总体概况

茶叶公认最早起源于中国西南地区,从中国开启了野生茶的驯化和种植,从古丝绸之路,跨越国界,传遍全球。作为全球农业的重要组成部分,目前世界上有超过50个国家和地区种植茶叶,种植区域集中在亚洲和非洲。据国际茶叶委员会(TFC)统计,2020年世界茶园面积再创新高,达到509.8万公顷,其中中国以316.5公顷居首,占全球总面积62.1%,其次为印度(占比12.5%)、肯尼亚(占比5.3%)、斯里兰卡(占比4.0%)、越南(占比2.5%)、印度尼西亚(占比2.2%)等。

随着茶叶产量的不断增加,茶叶贸易量也随之增加。根据联合国粮农统计数据库统计,茶叶消费国家遍及世界五大洲205个国家与地区,参与全球茶叶贸易的国家和地区多达170多个,伴随着经济全球化,茶叶贸易规模不断扩大。近70年间,全球茶叶消费进口总量年均增速达2.5%,说明全球对茶叶有相对稳定的长期需求。

自2013年“一带一路”倡议提出以来,已成为全球治理体系的重要组成部分。商务部国际贸易经济合作研究院编撰的《中国“一带一路”贸易投资发展报告2021》显示,截至2021年6月,中国已经同140个国家和32个国际组织签署了206份共建“一带一路”合作文件,涵盖互联互通、投资、贸易、金融、科技、社会、人文、民生、海洋等领域,有力推动了沿线国家基础设施、贸易、金融、医疗等方面的发展。作为中国优势农产品,随着“一带一路”倡议的推进,茶叶日渐成为了“一带一路”倡议下的文化使者、经贸载体和地区发展标志。《中国茶叶行业发展报告》(2021)显示,2020年全球10个最大的茶叶出口市场中,除了排名第4、6的印度阿根廷外,其余均为“一带一路”沿线国家;全球10个最大的茶叶进口市场中,除排名第3、4的英国、美国外,也均为“一带一路”沿线国家。“一带一路”沿线国家普遍拥有的饮茶风俗,使得中国为更主动通过“一带一路”倡议推进与沿线国家交流奠定了基础,茶叶产业的发展战略成为全球视野下国家发展战略的组成部分。

2 研究方法与数据来源

2.1 研究方法

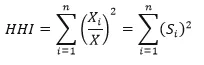

HHI指数是指某特定行业或市场上所有企业的市场份额的平方和,用公式表示为:

其中,X为产业市场的总规模;Xi为产业中第i位企业的规模;Si为产业中第i位企业的市场占有率;n为产业内的企业数。在本文中,计算世界各国HHI值时,X为茶叶进(出)口贸易市场的总规模,Xi为其中第i位国家及地区的规模为;Si为第i位国家及地区的市场占有率;n为参与贸易的国家及地区总数。计算“一带一路”沿线国家HHI值时,X为茶叶进(出)口贸易市场的总规模,Xi为第i位“一带一路”沿线国家及地区的规模为;Si为第i位“一带一路”沿线国家及地区的市场占有率;n为“一带一路”沿线参与贸易的国家及地区总数。

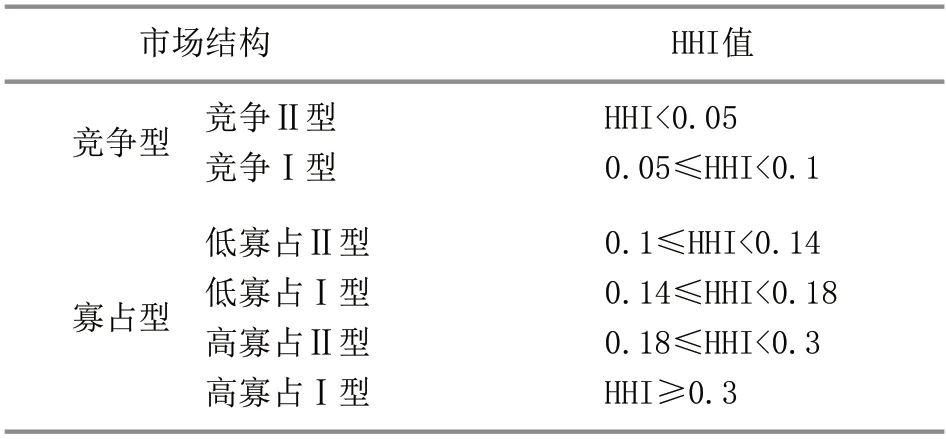

HHI值介于0与1之间,值越大表明市场集中度越高。当市场处于完全垄断时,HHI=1;当市场上有许多企业,且规模都相同时,HHI=1/n,n趋向于无穷大,HHI就趋于0,表明市场近于完全竞争状态。表1为美国司法部和联邦贸易委员会基于HHI指数数值对市场结构的划分。

表1 基于HHI的市场结构划分

2.2 数据来源

鉴于数据的可比性和可获得性,本文数据来源于2013-2020年海关统计的茶叶进出口数据,根据海关税则列目,按红茶、绿茶、普洱茶、乌龙茶与花茶等5大茶类细分,并统计了与“一带一路”沿线国家和地区的贸易数据,分别根据中国与各国进口与出口贸易金额(以人民币计)、贸易量(以千克计)计算相应的HHI值。

3 结果与分析

3.1 2013-2020年间中国茶叶对外贸易总体情况

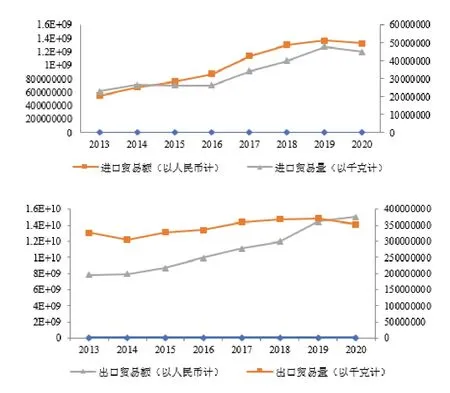

2013-2020年间,中国茶叶进出口贸易的国家及地区数见图1,进出口贸易额(以人民币计)及贸易量(以千克计)趋势图见图2。由图中可见,一直以来中国茶叶行销世界,出口至全球约140个国家及地区,尽管出口贸易量保持稳定,但贸易额呈现了良好的增长趋势,统计数据显示,2020年中国出口茶叶均价同比上升6.04%,达5.842美元;进口贸易的国家和地区逐年增长,至2020年已达74个,除2020年受疫情影响略有下滑外,其余年份无论贸易额还是贸易量均呈较明显增长态势。

图1 2013=2020年间中国茶叶对外贸易国家及地区数量

图2 2013-2020年间中国茶叶进出口贸易情况图(左坐标轴为以人民币计的贸易额,右坐标轴为以千克计的贸易量)

3.2 中国茶叶进出口市场集中度分析

从图3中可以看出,中国茶叶出口市场总体呈现为分散的竞争型,且趋势较平稳。与“一带一路”沿线国家及地区的市场为寡占型Ⅰ市场,市场集中度较高。与此相比,进口茶叶市场为高寡占型市场,尤其与“一带一路”沿线国家及地区的进口贸易市为高寡占Ⅰ型。寡占型市场明显特征为少数几家大规模的厂商占据了整个行业或行业的大部分产出,最突出的特点就是由供方占据主导地位,而非竞争中的价格接受者。

图3 2013-2020年间中国茶叶进出口市场集中度(左:以贸易量计;右:以贸易额计)

3.3 各品类茶叶进出口市场情况

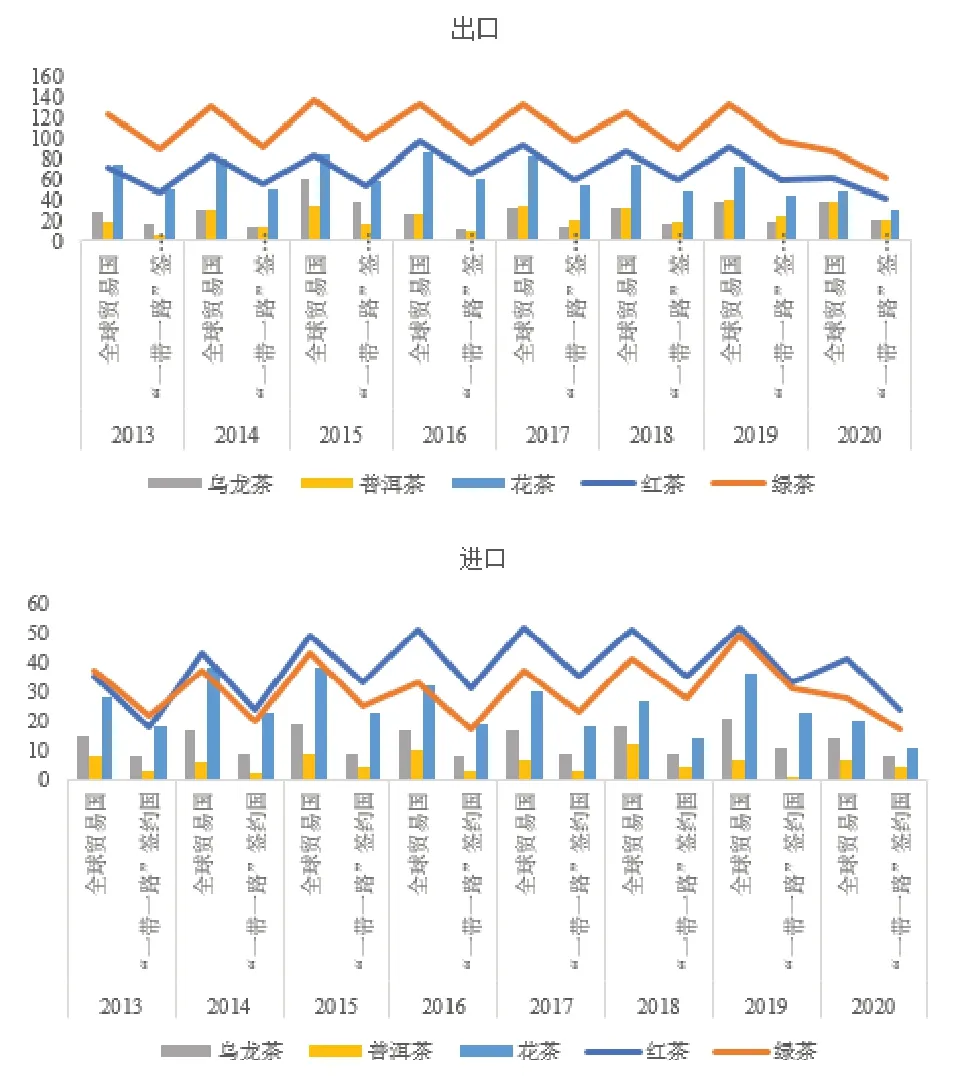

分别统计了2013-2020年间中国各品类茶叶产生进出口贸易的国家和地区,结果见图4。由图中可见,中国各品类茶叶出口贸易市场数量均高于进口,符合中国作为全球茶叶生产与出口大国的地位。除因受疫情影响,2020年的进出口贸易市场数量有所下降外,中国出口绿茶与世界上130余个国家和地区均有较稳定贸易往来,红茶的销售市场也较广阔,再者为花茶。与此相比,乌龙茶与普洱茶的贸易市场相对狭窄,仅与世界上30余个国家和地区有贸易往来,其中涉及“一带一路”沿线国家更少。花茶、普洱茶、乌龙茶均为中国特有茶类,2020年,与“一带一路”沿线国家和地区有贸易往来的分别仅为29、20和19个。

图4 中国茶叶进出口市场与涉及“一带一路”签约国市场数量

与出口相比,中国进口茶叶贸易市场近年来发展迅速,但进口地区较集中,主要以印度、斯里兰卡的进口红茶为主,2020年来占比超过80%,来自“一带一路”沿线国家的进口红茶占比约60%。绿茶近年来的进口量也有上升趋势,占比已接近总进口量的10%,其中来自印度的进口量最大,2020年占比73.6%,来自“一带一路”沿线国家的进口绿茶占比13.53%。尽管乌龙茶、普洱茶与花茶的进口自2013年来均大幅增长,但总体进口量相对较少,三种茶类进口量总和占比不足10%。

3.4 各品类茶叶进出口市场集中度分析

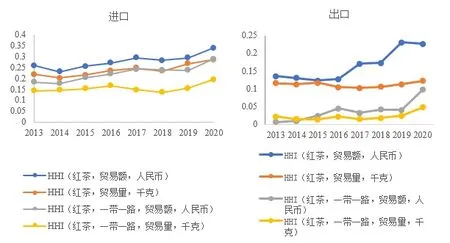

3.3.1 红茶。全球茶叶进出口贸易以红茶为主,通常占80%以上。中国目前红茶进口量已超出口量,主要进口国为印度、斯里兰卡、肯尼亚、越南、印度尼西亚等,除印度外,其余均为“一带一路”签约国,市场集中度一直属高寡占型,集中度越来越高(图5)。斯里兰卡和印度一直是中国进口茶叶的主要供应国,2020年从上述二国进口的红茶已超过中国总进口茶叶的50%,尤其是斯里兰卡常年居于首位。

由图5可见,中国红茶的出口总体表现为低寡占型,而对“一带一路”签约国的出口贸易额表现为由竞争型转向低寡占型,但贸易量依然表现为竞争型。2020年,中国出口红茶价格约65元/千克,同比上涨了约20%,是国际红茶贸易均价的2倍多,成本的上涨是价格上涨的主要因素,但价格虽然持续上涨,利润空间仍十分有限,尤其受疫情影响,出口货物物流成本上涨,成为影响市场良性秩序的不稳定因素。

图5 2013-2020年间中国红茶进出口市场集中度

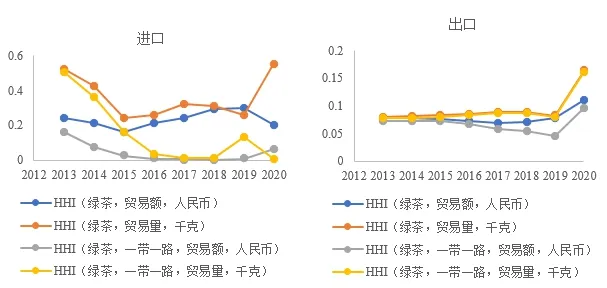

3.3.2 绿茶。绿茶一直是中国出口茶类的主要品种,占比高达75%,尽管中国绿茶在世界茶叶贸易市上有相对稳定的垄断地位,但由图6可见,除2020年外,其余时间及贸易国家和地区的市场均处于竞争市场区间。值得注意的是,以贸易量计的绿茶出口全球市场与“一带一路”签约国市场走势一致。中国绿茶出口主要市场有摩洛哥、中国香港、乌兹别克斯坦、加纳、毛里塔尼亚、塞内加尔、阿尔及利亚、马来西亚、越南、德国等,除中国香港与德国外,均为“一带一路”签约国。中国出口绿茶整体质量偏低,多出口非洲、亚洲等地,价格也相应较低。

图6 2013-2020年间中国绿茶进出口市场集中度

与出口相比,绿茶进口的集中度不稳定。总体上看,绿茶的全球进口市场为寡占型市场,而“一带一路”签约国市场呈现出由寡占型向竞争型的转化。与红茶类似,印度和斯里兰卡也是中国绿茶进口的最主要国家,2020年从印度进口绿茶569吨,占总进口量的77%,同比增长了14.3%。

3.3.3 乌龙茶。国际上将包括乌龙茶在内的其余半发酵茶统一称为特种茶,国际贸易中特种茶占比约为5%左右。乌龙茶生产基本在中国(包括中国台湾)。由图7可见,进口乌龙茶市场为高寡占型市场,主要的进口地为中国台湾,其余国家和地区的进口量甚微。乌龙茶的全球出口市场集中度趋于分散,但与“一带一路”签约国的出口市场集中度有增加的趋势。中国香港曾是乌龙茶最主要输出地,近年来,“一带一路”签约国增长迅速,中国向俄罗斯、越南、马来西亚、泰国等国的乌龙茶出口已取代中国香港,成为乌龙茶重要出口地。

图7 2013-2020年间中国乌龙茶进出口市场集中度

3.3.4 普洱茶。由图8可见,普洱茶进出口的全球市场集中度较高,但涉“一带一路”市场为完全竞争市场。实际上,中国普洱茶出口自2013年以来呈下降趋势,至2019年出口量2876吨,年复合增长率-5.4% 。2020年普洱茶出口回升明显,出口量3545吨,为2013年出口量的的75%左右。普洱茶的出口市场一直较稳定,主要有中国香港、德国、日本等,2020年,至蒙古国的出口剧增,仅次于德国。中国普洱茶进口极少,主要来源于印度,为高寡占型市场。

图8 2013-2020年间中国普洱茶进出口市场集中度

3.3.5 花茶。花茶主要销往日本、美国、新加坡、德国、俄罗斯等国,消费能力相对较强。由图9可见,花茶出口的全球市场集中度趋势由低寡占型转向高寡占型,而“一带一路”地区市场却处于完全竞争型。如在2020年。中国花茶出口至全球69个国家和地区,但仅日本一国的出口量占比即高达43.9%。

图9 2013-2020年间中国花茶进出口市场集中度

花茶进口量少,主要来自中国台湾、泰国、越南、德国等地,全球贸易市场为寡占型市场,其中“一带一路”签约国进口市场集中度上升趋势明显,由2013年的完全竞争型转为如今的高寡占型市场(图9)。事实上,尽管中国与全球20余个国家有花茶进口贸易,但2020年从泰国、越南二国进口花茶占比约65%,市场集中度高。

4 结论与建议

4.1 结论

中国是世界上茶类品种最齐全且均有出口贸易的国家,本文采用HHI指数对中国茶叶的对外贸易市场及与“一带一路”签约国的贸易市场进行了分析。结果表明中国出口茶叶市场总体呈现为分散的竞争型,而与“一带一路”签约国的出口茶叶市场为寡占型Ⅰ市场,市场集中度较高。出口市场主要集中在摩洛哥、乌兹别克斯坦、加纳。进口茶叶市场为高寡占型市场,尤其与“一带一路”沿线国家及地区的进口贸易市场为高寡占Ⅰ型。与红茶、绿茶等主要贸易品种相比,乌龙茶、普洱茶、花茶等对外贸易市场分散,不具竞争优势。

4.2 建议

中国茶叶总产量及产值连年创新高,茶产业不仅是巩固脱贫攻坚成果、振兴乡村经济的重要抓手,也是连接“一带一路”沿线国家和地区的重要桥梁和纽带,对中华文化的交流和传播起到重要作用。但困扰产业发展的产销矛盾日益突出,消费人口与消费总量增速持续趋缓,市场存量继续增加,在此背景下,增强国茶国际影响力,扩大茶叶出口贸易具有极其重要意义。

4.2.1 加强茶产业标准体系建设,增强中国茶叶的竞争力。全球茶叶贸易中红茶占比超过70%,我国红茶进口连年上升且为高寡占型市场,进口集中度越来越高,斯里兰卡和印度是主要供应国。但红茶出口却属竞争型,竞争优势不明显。原因之一是中国红茶标准化程度相对低、生产成本高且品质不稳定。2013-2020中国茶叶单产约1000公斤/公顷,与此同时,国际主要产茶国的茶叶单产平均为1900公斤/公顷,产量是中国的近2倍。2020年中国出口红茶均价9.92美元/公斤,而斯里兰卡为4.57美元/公斤,印度为3.10美元/公斤,肯尼亚为2.88美元/公斤。因此,加强茶产业标准体系建设,完善茶叶产品分等定级与质量评定标准,提高茶叶品质,降低生产成本,以更好契合国际贸易需求。

4.2.2 推进乌龙茶、普洱茶、花茶等优势茶类的全球消费认同尤其是“一带一路”沿线国家及地区的消费认同。乌龙茶、普洱茶、花茶等茶类在在中国历史悠久、极具特色,价格高且竞争少,但全球大部分国家尤其是“一带一路”沿线国家基本没有消费习惯,尽管这些茶类的出口市场属寡占型市场,集中度高,但出口量小,市场单一且在全球茶叶贸易市场的占有率低,相当一部分产能未能得到有效利用。相比绿茶,这些茶类利润空间更大,因此,深入研究、挖掘、传播其品饮属性、健康属性、文化属性等消费驱动力,在全球范围内形成更广泛的认同,是进一步扩大对外贸易市场的基础。

4.2.3 深入开展对国际贸易措施的研究,为茶叶对外贸易创造有利的发展空间。全球绿茶贸易市场为寡占型市场,中国出口茶叶以绿茶为主,但“一带一路”签约国市场却呈现出由寡占型向竞争型的转化,市场集中度有分散趋势。多年来摩洛哥一直占据中国绿茶出口的首位,自2015年,摩洛哥政府大幅下调大包装茶叶关税,从32.5%降低到2.5%,而小包装茶叶关税不变,以鼓励进口原料。此项关税政策造成中国小包装绿茶工序的附加值无法体现。另外,摩洛哥政府采用国际食品法典委员(CAC)标准作为茶叶进口标准,要求所有输往摩洛哥的茶叶应符合要求。技术贸易措施与关税措施的加严,对中国绿茶的出口产生了不利影响。此外,中国是世界是上唯一生产六大茶类的国家,而中国的进出口税则中仅设置了绿茶、花茶、红茶、半发酵茶(乌龙茶)与黑茶的子目,黄茶、白茶及普洱生茶均无单列税号(《中华人民共和国进出口税则(2022)》。但部分国家及组织如国际食品法典委员会(CAC)、越南、澳大利亚、新加坡等仅对绿茶、红茶有技术性贸易措施条款,不涉及其他茶类。如新加坡的农药甲基毒死蜱、杀螟硫磷等最大残留限量指标仅针对绿茶,其他茶类不涉及,若归类不清,可能使其他茶类也遭受不必要的技术性贸易措施影响。因此,应深入开展对国际贸易措施的研究,制定切实有效的解决方案,为茶叶对外贸易创造有利的发展空间。