概预算编制质量对建筑工程造价的影响解析

2022-07-12张小强

张小强

【摘 要】当前,在建筑领域复杂性日渐提升的背景下,做好工程造价管控已经成为确保建筑企业经济效益的关键。概预算的编制质量与建筑工程造价密切相关,为保证建筑工程造价的合理性,相关人员应做好概预算编制工作,提升概预算编制质量,最大限度地提高施工企业的经济效益。论文详细分析了概预算的含义以及概预算编制与工程造价管理的关系,探讨了影响概预算编制质量的因素,总结了提升概预算编制质量、提高建筑工程造价管理水平的策略。

【Abstract】At present, in the context of the increasing complexity of the construction field, doing well the engineering cost management and control has become the key to ensure the economic benefits of construction enterprises. The budget preparation quality is closely related to the construction engineering cost. In order to ensure the rationality of the construction engineering cost, related personnel should do well the budget preparation work, improve the budget preparation quality, and improve the economic benefits of construction enterprises to the greatest extent. This paper analyzes the meaning of budget and the relationship between budget preparation and engineering cost management, discusses the factors affecting the budget preparation quality, and summarizes the strategies to improve the budget preparation quality and the level of construction engineering cost management.

【关键词】建筑工程;概预算编制;造价管理

【Keywords】construction engineering; budget preparation; cost management

【中图分类号】TU723.3 【文献标志码】A 【文章编号】1673-1069(2022)04-0029-03

1 引言

为加强工程造价管控,相关企业可以动态化地实施概预算编制管理,有效避免工程概算超支问题的出现,更好地保障工程建设有序、合理开展,化解潜在的经济风险,将建筑企业面临的经济损失降至最低。但是结合当前我国大部分建筑企业的实际情况来看,在概预算编制的过程中普遍面临各种各样的问题,若无法保障概预算编制质量,极易在一定程度上增加工程建设各个环节的成本。为此,建筑企业应该从工程实际情况出发,科学合理地完成各个环节的概预算编制工作,严格按照概预算方案进行施工,以便于实现成本控制目标,将工程造价降至最低,确保建筑企业经济效益最大化,促进建筑企业造价管理工作的顺利实施。

2 概预算的含义

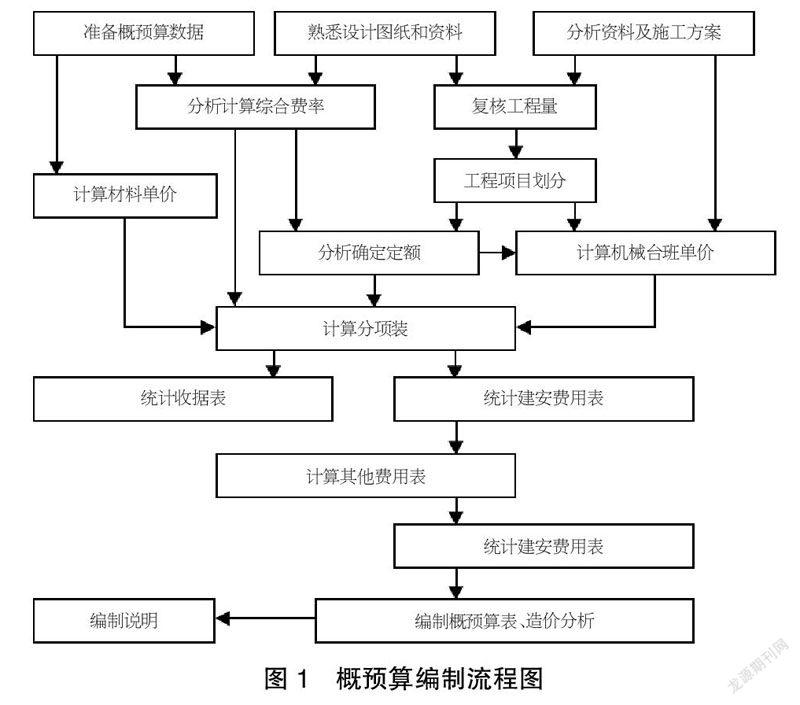

工程概预算是指在工程建设的过程中,根据不同设计阶段的设计文件的具体内容和有关定额、指标及取费标准,预先计算和确定建设项目的全部工程费用的技术经济文件。在概预算编制的过程中,主要流程包括熟悉施工图纸及施工组织设计、熟悉定额并掌握有关规则、列项并计算工程量、套定额子目并编制工程预算书(见图1)。概预算编制的主要目的是计算工程项目建设的总体费用,属于工程造价管理工作当中不可忽视的重要管理内容。在实际开展工程建设的过程中,若概预算编制质量较高,则可以明确控制工程造价,可以切实有效地强化对建筑工程建设进度的精准掌控,实现建筑企业经济效益最大化。为此,在开展工程造价管理时,必须對概预算编制开展细致化管控,保障概预算质量,提升工程造价管理水平。

图1 概预算编制流程图

3 概预算编制与工程造价管理的关系

3.1 概预算是成本控制目标设计的依据

在建筑工程建设的过程中,概预算编制一般会严格按照建筑工程设计图纸的内容,严格按照行业标准、国家建筑工程建设规范,对各项施工设计工程量、施工技术等诸多内容进行总结分析,对本工程开展合理预算工作。工程成本管理目标设计,需要以完善的概预算编制文件为基础,概预算编制质量直接关乎工程成本管理目标的合理性。若概预算编制质量较低、概预算金额较少,则极易出现工程建设超预算问题,甚至在后期施工中因经济问题造成停工;若概预算金额较多,则极易造成资金成本浪费,无法实现建筑企业经济效益最大化的目标,给建筑企业造成经济损失。

3.2 概预算是造价控制策略制定的依据

概预算对工程造价控制策略的制定具有直接影响,其是工程造价控制策略制定的关键依据。工程造价管理中的概预算编制属于成本控制的首要环节,在概预算文件当中,每个环节、每个阶段的预算结果,直接影响着工程造价控制的科学性。例如,针对某个建筑工程项目来说,对于工程材料成本策略的制定过程,需要做到精细化和有针对性,因此,需要结合概预算编制方案中的成本控制依据,对每个工程项目所涉及的施工材料进行统筹规划,并且结合概预算中工程材料预算的内容,制定工程材料的造价控制策略。

4 概预算编制质量的影响因素

4.1 设计变更的影响

在建筑工程建设的过程中,最为常见的问题便是工程项目设计变更问题。工程建设项目原有的设计方案受诸多人为因素和客观因素的影响,不能满足工程建设的实际需要,进而引起工程设计变更的问题。概预算编制工作的基础参考资料是建筑工程项目的原始设计图纸。因此,在设计变更后,相关人员、材料、设备等方面的需求会发生增减等变化,导致原概算与实际情况不一致,直接影响概预算的精准性。

4.2 市场价格的影响

通常情况下,建筑工程的施工周期长,对建筑材料的需求量大,建筑材料在总成本中所占比例高,市场上建筑材料的价格将直接影响整体概预算编制的精准性。例如,某建筑工程在概预算编制完毕之后,由于市场供求关系变动,基础建筑材料价格上涨,直接导致原概算文件与实际预算不符的问题。此外,突发公共卫生事件也会对建筑市场产生一定的影响,导致建筑行业的人力资源价格上涨。如果概预算编制人员在编制概预算前收集建筑工程资料时忽视了市场变化因素,编制的概预算文件的内容就会偏离工程建设的实际需要,这将直接影响概预算编制的质量。

4.3 参建单位的影响

从客观层面来看,参建单位的素质对概预算编制的质量有一定的影响。如果参建单位素质不高,将导致项目建设成本控制能力不足,无法体现概预算编制的价值。在工程建设过程中,工程项目的建设参与方众多,不同单位的成本控制能力、成本控制意识和责任感参差不齐,如果参建单位的素质水平较低,这些参建单位将无法按照概预算编制方案控制成本,造成建筑材料的浪费,这将直接增加工程建设成本,甚至引发严重的连锁反应。究其原因,部分参建项目在概预算编制过程中参与程度不足,导致概预算执行意识淡薄,甚至造成概预算编制方案失效。

4.4 工作人员的影响

在开展概预算编制的过程中,需要大量具备专业素质的概预算编制人员参与,所以概预算编制人员的专业素质直接影响整个概预算编制的质量。在开展概预算编制的过程中,企业会选择具备专业性、丰富经验的工作团队,尽管部分概预算编制人员具有概预算编制经验,但由于责任心不强、工作投入不足等诸多问题,造成其工作贡献度不足,导致概预算编制质量较差。此外,一些概预算编制人员更加强调概预算的精准性,对成本控制相对严格,以成本最小、预算精准为工作原则,忽视了概预算和工程实际建设之间的关联,进而造成概预算编制和工程建设实际情况不契合,造成概预算编制缺乏科学性。

5 提升概预算编制质量、提高建筑工程造价管理水平的策略

5.1 多层面减少工程项目设计变更

建筑工程项目变更是影响概预算编制质量的首要问题之一,为提升建筑工程造价管理水平和概预算编制质量,应该多角度、全方位地对建筑工程项目变更问题进行管控。第一,做好概预算编制之前的准备工作。为增强概预算编制的科学合理性、高质量进行成本控制工作,应该在概预算编制前期进行资料筹集准备。结合国家相关要求,相关人员对建筑工程建设项目的建设标准、工程所在地自然环境、市场环境、各个参建单位的情况进行分析,将其作为概预算编制的前提依据。结合设计院提供的施工项目设计图纸,对施工技术、施工相关标准等资料进行分析,考虑到建材市场的供应情况,对供应商的诚信度、可靠性进行分析,明确供应商的供货时间、供货价格。借助概预算编制前期全方位的调查和资料筹备,有效减少潜在的工程项目设计变更问题。第二,与设计单位进行深入协商。从客观层面来看,建筑工程设计环节直接影响着整个工程建设、工程造价质量。为有效应对概预算编制质量问题对工程造价管理带来的影响,在进行概预算编制时,需要与设计单位进行深入协商研究。概预算编制人员应该深入参与工程项目设计的各个环节,并且从工程造价管理、成本控制的角度对工程项目设计方案提出建议,对工程项目设计的不同方案进行经济性对比,选择可行性最强、经济效益最优的工程項目设计方案,减少建筑工程项目设计变更问题。第三,融入风险控制理念。在概预算编制时,应该具备风险控制理念,并且对潜在的概预算编制风险进行把控,识别并评价风险级别,减少概预算编制质量问题。例如,对于某建筑工程来说,工程建设地点位于地下水位高、多雨地带,这极易导致滑坡和塌方等诸多潜在风险。所以在进行概预算编制的过程中,应该对潜在的安全隐患和风险进行分析,并且增加基础加固综合项目的预算投入。实事求是地结合工程项目建设的情况与需求,把控潜在的项目建设风险,借助概预算编制技术手段,有利于在整个项目的实际施工过程中保证稳定的施工和充裕的资金,体现概预算编制的价值。

5.2 动态化把控建筑市场价格波动

为提升概预算编制质量和建筑工程造价管理水平,建筑市场的价格变化不容忽视。建筑市场瞬息万变,尤其是在当前复杂的市场环境下,为有效解决建筑市场环境变化引起的概预算编制质量问题,相关人员应该动态化地对建筑市场进行把握,树立全局观念,掌握建筑市场的动态变化趋势,提升概预算编制的质量和科学性。第一,在进行概预算编制之前,应该对市场历史数据、信息资料进行搜集,将其作为概预算编制的基础数据信息,推测市场潜在的价格变动趋势,明确影响市场环境变动的因素,确保概预算编制科学合理。例如,针对建筑材料市场来说,市场的规律之一便是价格取决于供求关系,所以可以在概预算编制之前,借助大数据挖掘技术,对建筑市场往期的数据信息进行分析,分析建材市场潜在的影响价格变动的因素,如果存在建材价格上升的风险,可以在建材预算编制过程中适当增加建材预算成本,以抵御潜在的市场价格变动风险。第二,在开展概预算编制时,应该结合建筑工程的实际情况开展造价分析。概预算与实际工程建设预算需求出现偏差,属于一种比较常见的情况,相关人员可以分析概预算编制方案与往期项目施工预算之间的偏差,总结概预算编制方案与往期工程预算需求之间的偏差规律,从而对概预算进行调整,切实满足建筑工程建设的实际需求,这也是动态化概预算编制管理的方式之一。

5.3 引导参建单位参与概预算编制

在建筑工程的建设过程中,需要诸多参建单位共同协作和参与,参建单位的执行力和成本管控意识,直接决定了建筑工程的造价管理水平,影响着概预算编制质量。为此,在概预算编制的过程中,必须引导各环节的参建单位全程参与概预算编制过程,结合不同建设项目的建设需要,各参建单位必须提出专业的工程建设意见,以更好地优化各项目的概预算编制工作。此外,需要各相关参建单位派出工作人员参与概预算编制的全部过程,科学合理地开展概预算编制审查,明确概预算编制内容是否合理。如果存在任何不合理之处,需要立即纠正,落实参建单位参与概预算编制的权责,增强参建单位参与建筑工程施工各个环节成本控制的积极性和责任感,这不仅在一定程度上减少工程施工环节的资源浪费,而且有利于提升成本管理水平,确保整个建筑工程建设的稳定性和连续性。

5.4 提升概预算编制人员专业素养

概预算编制质量与概预算编制人员的专业素质、专业水平具有直接联系,想要做好建筑工程造价管理、提升概预算编制,就应该从人员素质着手,不断提升概预算编制团队的专业素养,展现出建筑企业的管理水平。在概预算编制前期,应该引导概预算编制团队开展专业知识学习,结合本建筑工程项目的特点,对本建筑工程开展深入分析和调研。此外,应该加强概预算编制观念创新,注重思想转换,确保概预算方案的内容与工程建设的实际需求紧密结合,强化概预算编制团队的服务意识,将价值与利益最大化作为概预算编制目标。在分析工程项目工程量的过程中,应该与设计单位进行交底,对工程项目的工程量、工程技术、工程建设标准、建材标准等诸多内容进行核实,真正贯彻实事求是、效益为本的概预算编制观念,不断提升概预算编制团队的专业素养,定期开展人员培训,提高概预算编制质量。

6 结语

总而言之,在工程造价管理过程中,企业应该将概预算编制管理作为实现项目成本有效控制的措施。然而,在实际的概预算编制工作中,影响概预算编制质量的因素众多,并且建筑工程的建设工期长、管理内容复杂,极易影响概预算编制,从而降低项目成本管理的效果。因此,有必要明确影响概预算编制的因素,制定有效的对策,降低概预算编制的不利影响,如多层面减少工程项目设计变更、动态化把控建筑市场价格波动、引导参建单位参与概预算编制、提升概预算编制人员专业素养,从而提高概预算编制质量,提高建筑工程造价管理水平。

【参考文献】

【1】陈路路,徐心悦.概预算编制对建筑工程造价质量的影响分析[J].市场调查信息:综合版,2022(11):1.

【2】孙娟.解析建筑工程概预算编制对工程造价的影响[J].建材与裝饰,2020(10):188-189.

【3】丁赟.关于建筑工程概预算编制对工程造价的影响分析[J].城市建设理论研究,2021(4):39-40.

【4】海鸿奎.建筑工程概预算编制对工程造价的影响与对策[J].建材发展导向(上),2020,18(1):39.

【5】凯潘.概预算编制质量对工程造价的影响分析[J].建筑工程与管理,2020,2(12):117.

【6】郭红伟.建筑工程概预算编制对工程造价的影响分析[J].市场调查信息:综合版,2020(8):299.

【7】洪玲玉.建筑工程概预算编制对工程造价的影响分析[J].建材发展导向(下),2020,18(3):113.

【8】冉亚飞.建筑工程概预算编制对工程造价的影响与对策[J].建筑与预算,2021(12):35-37.

【9】何亚静.解析概预算编制质量对建筑工程造价的影响[J].房地产导刊,2016(17):191.

【10】李婷婷.建筑工程概预算编制影响工程造价的因素解析[J].中外企业家,2018(9):70.