碳交易对火电企业财务效率的影响研究

2022-07-05祁慧博刘畅龙飞

祁慧博 刘畅 龙飞

【摘 要】 火电企业作为我国碳市场的重要参与者,研究其在达到节能减排目标的同时,财务效率所发生的变化,对火电企业寻求可持续经营、制定发展战略、实现绿色经济转型具有重要意义。以我国火电行业2011—2019年23家上市企业为样本,通过DEA-SBM模型和DEA-Malmquist指数,分析碳交易对火电企业财务效率的影响。结果表明:静态视角下,实现最优效率的火电企业数量呈波动上升趋势,碳交易对火电行业整体财务效率具有促进效应;动态视角下,火电企业财务效率的增长主要源自技术进步,且技术进步率在全国统一碳市场启动后明显提升。基于此,建议火电企业积极参与碳交易,提高减排技术,并结合自身特点和市场趋势,采取战略联盟和进行多元化发展,从而提高企业财务效率。

【关键词】 碳交易; 财务效率; DEA-SBM模型; DEA-Malmquist指数; 火电企业

【中图分类号】 F426 【文献标识码】 A 【文章编号】 1004-5937(2022)13-0082-09

一、引言

2020年11月发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议》中提出降低碳排放强度和广泛形成绿色生产生活方式,这一建议彰显出我国积极投身绿色经济,着力建设低碳社会的决心[1]。目前,我国的能源结构仍以碳基能源为主,火电企业作为高耗能高污染企业,肩负着保护生态环境的责任,其节能减排的完成程度将直接影响国家碳达峰、碳中和目标的实现。

相较于其他能源发电,我国火电企业起步早,占领电力行业大部分市场,且碳排放量大、产品简单、数据基础较好、易于核实。碳交易一方面可以促使火电企业电力结构优化,挖掘减排空间,促进行业低碳发展;另一方面,企业进行节能减排、设备更新,会造成企业的运营成本上升。基于此,为探究碳交易对火电企业财务效率的具体影响,本文以碳交易下火电企业为研究主体,对比具体火电企业和火电行业财务效率指标的增减变化;动态分析火电企业全要素生产效率、技术进步、纯技术效率、规模效率变动情况,发现可能影响火电企业财务效率水平的障碍及形成原因,从而为碳交易下火电企业健康发展提供积极策略。

二、文献综述

为了研究定量经济可持续性评估的实施情况,传统分析思路从企业财务效率的测算着手,进一步考察影响企业财务效率的各方因素,而本文则在诸多内外部因素中,着重将火电企业财务效率的比较分析纳入碳交易的背景下,体现企业应对碳交易策略的异化在其财务效率方面的反映。

(一)企业财务效率指标及测度

财务效率状况对企业的科技创新和经营发展具有重要意义。罗福凯[2]较早地对财务效率进行研究,将财务效率定义为企业产出价值与投入资本的比率。而相较于单一指标对财务效率的简单表征,数据包络分析模型(Data Envelopment Analysis,DEA)自1978年被提出以来,已成为衡量企业投入产出效率最常用方法之一[3]。Xu et al.[4]和Li et al.[5]均采用DEA分析方法对企业财务效率进行研究,但侧重点不同。Xu et al.[4]主要围绕企业管理中业务运作效率来预测企业未来可能出现的财务问题,而Li et al.[5]则旨在从各维度测算企业财务效率,以揭示企业财务困境的成因。随着研究的不断深入和DEA分析方法的拓展成熟,李根等[6]基于DEA-SBM模型考虑非期望产出,研究了提高能源生态效率的方法;李培哲等[7]和解百臣等[8]则是利用DEA-Malmquist指数,分别就高技术产业创新活动效益和外部环境变化与企业最优决策之间的关系进行讨论,但是在企业财务效率问题上,结合静态比较分析与动态比较分析的研究尚有待深入。

(二)企业财务效率影响因素研究

进一步的,企业财务效率的影响因素受到了各学者的关注,主要集中于财务战略、生产创新、利益者需求和企业社会责任四个方面。Haffar et al.[9]提出,企业将自身独特的能力运用在财务战略上,可以获得竞争优势,进而提升财务效率。胡元林等[10]发现,我国制造业企业通过产品、工艺和管理等方面创新,能够提高企业财务效率。由于企业所在地区、所处行业、经营类型、生产规模等具有较强的异质性,企业社会责任与财务效率的关系表现也有明显差异。一方面,满足利益相关者对于低碳环保的要求,有助于企业开展绿色信贷和筹资活动,从而提高企业财务效率[11-12];另一方面,目前企业社会责任相关法律体系还不完善,以企业自主节能减排来体现的社会责任承担,反而导致企业成本增加、利润下降,财务效率也相应降低[13]。

(三)碳交易下企业财务效率表现

工业化极大地改善了我们的经济和生活,但同时消耗大量燃料能源,增加二氧化碳排放,危害生态系统和环境。为顺应低碳经济发展,我国政府加快建立碳交易市场的步伐。然而现有研究中有关碳交易对火电企业财务效率影响尚不多见,对企业绿色投资影响的结果也莫衷一是,例如,Tu et al.[14]发现碳交易对电力企业是否增加绿色投资存在很大的不确定性;而Mo et al.[15]通过建立实物期权的模型,认为碳交易会促进企业低碳能源投资决策的开展;施应玲等[16]则得出火电产业将逐渐向清洁、高效方向转型以缓解火电发展对环境影响的结论。

(四)文献述评

现有文献大多采用DEA模型对企业财务效率进行实证研究,但缺乏对于发电企业纳入碳交易市场前后财务效率变动的相关分析。对企业财务效率进行静态分析,有助于企业了解自身在行业中所处位置,动态分析则可以进一步讨论企业财务效率的影响因素及影响程度。我国现阶段电力结构仍以火电为主,故本文从中观层面出发,利用DEA模型分别从静态、动态两个角度,探究2011—2019年火电企业在碳交易下的财务效率变化情况,为火电企业了解自身现状,优化企业财务管理和提升企業财务效率,更好地适应碳交易发展提供理论支持。

三、研究方法

本文首先基于DEA-SBM模型测算了23家A股上市火电企业2011—2019年财务效率;其次,采用DEA-

Malmquist指数分析这些火电企业生产率的环比发展速度,以此研究从试点到强制碳交易政策实施对火电企业技术效率和技术水平的影响,同时也从火电企业财务效率的视角给出碳交易政策效果的评估。

(一)DEA-SBM模型

传统的DEA模型使用径向与定向方法测算决策单元(Decision Making Units,DMU)相对效率,因未考虑投入产出松弛问题,径向DEA相对效率往往被高估,定向DEA效率结果也不准确,从而影响了DEA测算的精确度。为解决这一问题,Tone[17]构造基于非径向和非角度的松弛测度模型(Slack Based Measure,SBM),DEA-SBM模型在计算权重时采用最优原则,避免了投入产出指标权重的主观性,同时规劃相应的技术前沿和测量效率。故本文选用DEA-SBM模型,公式如下:

其中,表示DMU的效率值,取值范围从0至1;k、s1、s2分别表示投入、期望产出、非期望产出的松弛变量;目标函数ρ关于s-、sg、sb严格单调递减;λ为权重系数;x0、y 和z 分别表示DMU的投入变量、期望产出和非期望产出;第一条约束条件表示寻求最小投入,第二条约束条件表示最大期望产出,第三条约束条件是非期望产出减少的最大值。当ρ =1,且s-=0、sg=0、sb=0时,被评价的决策单元有效;当ρ?觹<1时,被评价的决策单元无效,决策单元可以通过调整投入或产出来实现最有效决策。

(二)DEA-Malmquist指数

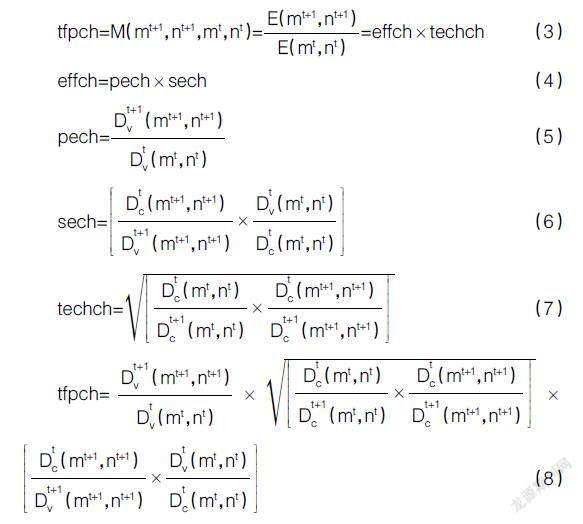

进一步的,采用e et al.[18]的方法,将Malmquist生产效率指数与DEA相结合,利用面板数据计算距离函数,显示一段时间内的DMU效率变化,并将tfpch(全要素生产率)分解为effch(技术效率变动)与techch(技术进步变动)。当规模报酬可变时,effch=pech(纯技术效率变动)×sech(规模效率变动),技术效率的提高是纯技术效率和规模效率的综合表现。各指标如下:

式8显示了t+1时期相较于t时期的生产率增减变化情况。当M(mt+1,nt+1,mt,nt)即tfpch大于1,企业全要素生产率提高;反之,当tfpch小于1时,企业全要素生产率下降;如果tfpch=1,则全要素生产率保持不变。

四、火电企业财务效率比较分析

(一)指标选取与数据来源

效率计算的投入、产出指标选取方面,本文除借鉴现有文献之外,将火电企业的供电煤耗纳入投入指标,同时将反映火电企业生产能力的发电量纳入产出指标,具体指标如表1所示。

根据相关指标的可靠性与可获取性,本文所用数据均来自同花顺数据库,缺失数据采用相邻年份均值代替[27],负值指标参照Al-Refaie et al.[28]所使用的公式进行正向化处理,具体如下:

其中,A表示数据的原始值,Amax 和Amin分别表示数据的最大值与最小值,AE表示正向化处理后的数据值。

在2011—2019年A股上市的25家火电企业中,因赣能股份与粤电力A的供电煤耗数据缺失,故本文使用DEA-SOLVER软件,基于DEA-SBM模型与DEA-Malmquist指数,对其余23家火电企业的财务效率进行静态与动态比较分析,如表2所示。

(二)研究结果

1.财务效率静态比较分析

对2011—2019年23家A股上市火电企业财务效率进行测算的结果如表2。从行业层面来看,自2013年国内碳交易试点相继创建之后,2014—2015年分别有10家、11家火电企业实现最优财务效率,相较于碳试点出现前的2011—2012年,实现最优财务效率的企业数量增长了5%。然而,随着2017年底全国碳交易市场的启动,中国煤炭价格指数(CCPI)显示2017—2018年煤炭价格呈上升趋势。煤炭作为火电企业重要的能源材料,其价格上涨可能导致火电企业财务效率下降。因此,2016—2018年分别仅有8家、4家和5家火电企业实现财务最优效率。2019年,一方面是煤炭价格回落,另一方面是顺应全国碳交易市场发展和碳排放权约束,多数大型火电企业在煤的气化与净化,乃至和联合循环发电系统结合等技术方面不断突破,部分实现了能量梯级利用,极大地提高了发电机组的效率,此阶段有14家企业实现了最优财务效率。因此,从行业整体财务效率先降后升的表现看,火电企业很可能通过可再生能源技术、储能技术、低成本的碳捕集技术等应对碳市场,降低火电成本,朝着净零排放方向开展生产经营与投融资活动。

从企业角度来看,国电电力与穗恒运A这两家火电企业在2011—2012年均未实现最优财务效率,而2014—2015年均处于效率前沿。其原因在于,在碳交易试点下,国电电力对自身能源结构进行升级,优化了火电布局,提升了水电占比,同时加快了风电的研发;而穗恒运A旗下的电厂均为纯火电,对煤价变动敏感性高,因此,穗恒运A以供电业务为主的同时,开展房地产与金融投资业务,采用多元化经营战略发展,使得穗恒运A在2016—2018年煤炭价格处于高位的情况下,财务效率却处于行业前列。

广州发展、华电国际和华银电力在全国碳交易市场成立后,于2019年首次达到财务效率前沿。广州发展2017—2018年分别开展了18个、23个新能源投运项目,2019年继续推进风电、光伏的建设。新能源装机的快速增长,提高了广州发展在电力板块的发电量。华电国际针对碳交易约束,在节能减排领域制定《超低排放三年实施规划(2017—2019年)》《碳排放“十三五”专项规划》等制度,同时建成国内电力行业首个碳排放在线检测研究实验平台,引入智能微网,实现多能互补、资源优化。华银电力作为深圳碳排放权交易所第六大股东,不断加大企业研发投入,2019年研发费用支出1 726万元,相较于2018年的455万元增加了279.34%,促进了科技成果转化,帮助企业提升了节能减排水平。但是,若仅强调研发创新投入而不顾资源利用效率,也可能在加大企业成本的同时,阻碍企业财务效率的提升。大唐发电在2011年实现效率前沿后,2012—2019年效率水平较低正是此方面的一个典型。近年来,社会用电需求放缓且现有发电市场容量有限,而大唐国际的总装机容量却逐年上升,导致成本上升的同时产能过剩,财务效率呈下降趋势。

2.财务效率动态比较分析

DEA-SMB模型从静态角度分析了各火电企业在特定时期内的财务效率表现,为进一步研究火电企业被纳入碳交易市场之后财务效率的动态变化,本文基于DEA-Malmquist指数对23家火电企业2011—2019年全要素生产率进行测算。

表3报告了碳交易前后火电企业全要素生产率(tfpch)及其分解结果。2011—2012年tfpch为0.987,effch、techch、pech和sech均小于1,表明实施碳试点之前火电行业整体的投入产出结构尚有效率改进空间。2013—2016年tfpch均值为0.977,effch、pech和sech逐年递减,techch先增后减,说明部分火电企业可能未充分利用技术资源或发展规模不尽合理。2017—2019年tfpch平均上升1.75%,effch和techch平均上升0.05%和1.7%,火电企业财务效率的提升主要源于技术进步,也证实了碳交易在倒逼火电企业加快了绿色转型与低碳创新方面具有一定成效。

需要指出的是,火电企业财务效率的逐年变化并不明显,故本文选取试点碳交易前和统一碳市场后,即2011—2012年、2018—2019年的火电企业财务效率进行研究,并与2011—2019年均财务效率进行对比分析,结果如表4所示。2011—2012年,火电企业中“techch有效effch有效”“techch无效effch有效”“tecchch有效effch无效”的企业数量分别为7家、12家、4家,而2018—2019年对应的企业数量分别为14家、5家、4家。由此可见,火电企业整体由“techch无效effch有效”向“techch有效effch有效发展”。其中,2011—2012年仅12家企业techch有效,而2018—2019年有18家,增幅达50%。全国碳交易市场建立后,tfpch有效的企业数量由碳交易前的9家增至17家,2011—2019年有12家火电企业tfpch均值有效,说明火电行业整体在碳排放约束不断增强的市场政策环境中具备一定的适应性,火电机组结构优化、碳排放被合理控制,降低了碳配额购买与其他治污成本。碳交易对火电企业的升级转型起积极促进作用。

为更直观地对比分析碳交易对各火电企业财务效率的影响情况,本文依据表4计算结果,将各火电企业按照首字母顺序进行编码,以techch为横坐标、effch为纵坐标绘制出各火电企业2011—2012年和2018—2019年财务效率变动象限图,如图1、图2所示。

由图1、图2可知,国电电力、华能国际、江苏国信、深圳能源和豫能电力共五家火电企业由第二象限跃迁至第一象限,保持技术效率变动有效的同时,碳交易下企业节能环保技术水平提升,techch值增加。以国电电力为例,国电电力在2011—2012年tfpch为0.990,2018—2019年tfpch为1.228,达到行业领先水平。2019年国电电力科技智能创新投入超9亿元,全面加强了企业的管理水平,财务效率主要由techch推动,此外,企业还重视碳减排的研发投入,助推了企业财务效率提升。而内蒙华电则由第一象限转变为第二象限,技术进步水平不升反降,与其他火电企业相比,内蒙华电自身经营管理模式效率有待提高,以更好适应碳交易市场。长源电力、广州发展、华银电力和金山股份的技术效率变动由无效变为有效,反映企业在节能减排工作中的顺势而行。此外,碳交易试点前,华电能源和建设能投effch值处于行业前列,碳市场建立后effch无效。

五、结论与建议

在低碳发展的背景下,火电作为高耗能高碳排放行业,现已率先纳入全国碳排放权交易市场。本文通过以碳市场试点开展与统一碳市场启动年份为时间节点,对23家火电上市企业2011—2019年的财务效率进行测算分析发现,碳交易对火电行业整体财务效率起到了积极促进作用,但不同企业进入碳交易市场后的经营管理方式有别,具体企业个别年份的财务效率表现不一。结合企业年报等资料分析发现,财务效率上升的企业往往重视减排研发投入与资源利用率,并根据自身情况进行能源布局优化、开展多元化经营、引入新型智能设备。而财务效率下降的企业则装机容量趋势与市场需求方向相悖,导致产能过剩,企业的管理水平和减排能力存在缺陷。

故针对提升火电企业的财务效率提出相应建议:

(一)鼓励参与碳交易,构建活跃碳市场

碳市场作为电力市场的邻近市场,火电企业应积极参与碳交易,一方面可以帮助企业实施有效的碳排放管理程序,另一方面随着碳市场中免费碳配额的获取标准日益严格,火电企业利用碳交易出售其配额获得利润,将提高其在电力市场报价的竞争力,提高企业电力销售水平。火电企业更好地适应碳市场,在碳交易中占据有利地位,对于其转型升级具有重要意义。

(二)加大減排投入,提升技术水平

目前我国电力消耗需求呈上升趋势,火电机组的生产速率与资源利用率在技术上的创新,是降低火电企业碳排放水平,提高企业财务效率的有效途径。近年来,国家大力支持清洁能源的发展,火电企业更应抓住机遇,合理安排能源结构,利用风能、水能、太阳能等可再生资源,研发温室气体排放较少的生产技术,同时对现有设备进行现代智能化改造升级,有效降低碳交易成本,提高企业减排形象与经营业绩。

(三)进行多元化发展,顺应市场需求

基于火电企业财务效率的静态分析结果,火电企业实施多元化经营,减轻煤炭价格上升对企业经营带来的风险。火电企业应顺应市场需求与国家政策要求,以能源发电为基础,结合自身优势,拓宽业务领域,确保高效发电体系的发展,有助于提升企业综合竞争力。

(四)实施纵向联盟,降低减排成本

面临碳交易下减排的成本压力,若仅由火电企业单独承担,不利于企业在减排上的资金投入。相反,火电企业经营效益受煤炭企业供应价格影响较大,通过与上游企业建立纵向联盟,整合双方资源,实现合作减排与共同发展,提高火电企业财务效率与能源利用率,促进销售收入的增长,实现节能减排与降低成本并行。

【参考文献】

[1] 中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议[N].人民日报,2020-11-04(001).

[2] 罗福凯.要素资本、价值函数与财务效率[J].中国海洋大学学报(社会科学版),2003(1):34-37.

[3] PATRICIA Z C,CARLOS P,JOSEP M M S,et al.Sustainability efficiency assessment of the electricity mix of the 28 EU member countries combining data envelopment analysis and optimized projections[J].Energy Policy,2019,134.

[4] XU X,WANG Y.Financial failure prediction using efficiency as a predictor[J].Expert Systems with Applications,2009,36(1):366-373.

[5] LI Z Y,JONATHAN C,GALINA A.Chinese companies distress prediction:an application of data envelopment analysis[J].Journal of the Operational Research Society,2014,65(3):466-479.

[6] 李根,刘家国,李天琦.考虑非期望产出的制造业能源生态效率地区差异研究——基于SBM和Tobit模型的两阶段分析[J].中国管理科学,2019,27(11):76-87.

[7] 李培哲,菅利荣,刘勇.基于DEA与Malmquist指数的区域高技术产业创新效率评价研究[J].工业技术经济,2019,38(1):27-34.

[8] 解百臣,杜纲.效用型Malmquist指数方法及火电类上市公司实证分析[J].中国管理科学,2010,18(1):46-51.

[9] HAFFAR,MERRIAM,SEARCY.Classification of trade-

offs encountered in the practice of corporate sustainability[J].Journal of Business Ethics,2017,140:495-522.

[10] 胡元林,李彤,钱丽.企业家战略管理能力、生态创新与企业绩效关系研究——基于中国制造业企业的实证分析[J].科技与经济,2020(5):21-25.

[11] CHERNEV A,BLAIR S.Doing well by doing good:the benevolent halo of corporate Social responsibility[J].Journal of Consumer Research,2015,41(6):1412-1425.

[12] ONCIOIU IONICA,et al.Corporate sustainability reporting and financial performance[J].Sustainability,2020,12(10):4297.

[13] 杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析[J].中国管理科学,2016,24(1):143-150.

[14] TU Q,BETZ R,MO J,et al.The profitability of onshore wind and solar PV power projects in China-a comparative study[J].Energy Pol,2019,132:404-417.

[15] MO J,AGNOLUCCI P,JIANG M.The impact of Chinese carbon emission trading scheme (ETS) on low carbon energy (LCE) investment[J].Energy Pol.,2016,89:271-283.

[16] 施应玲,左艺,孟雅儒.中国火电产业的历史轨迹与发展展望[J].科技管理研究,2017,37(16):136-145.

[17] TONE K.A slacks-based measure of efficiency in data envelopment analysis[J].Eur J Oper Res.,2001,130(3):498-509.

[18] F?魧RE R,GROSSKOPF S,NORRIS M.Productivity growth,echnical progress,and efficiency change in industrialized countries:reply[J].Am Econ Rev.,1994,84(5):1040-1044.

[19] 张云,向琳.食品制造业上市公司财务效率实证研究[J].会计之友,2016(5):73-76.

[20] 刘肖,赵莹.基于Windows-DEA模型的文化创意上市公司财务效率评价研究[J].经济论坛,2016(9):91-93,118.

[21] 陈肖敏.基于DEA-Tobit两步法的我國航运上市公司融资效率研究[D].哈尔滨:哈尔滨工业大学硕士学位论文,2015.

[22] 程佳璐,王亚莉.新动能产业财务效率分析[J].财会通讯,2019(23):50-53.

[23] 卢新国,李书敏.集团财务公司资金使用效率研究——基于DEA-Tobit研究框架[J].中国注册会计师,2019(4):66-69,3.

[24] 杨勇平,杨志平,徐钢,等.中国火力发电能耗状况及展望[J].中国电机工程学报,2013,33(23):1-11,15.

[25] 韩锁昌,王兵,侯军岐.农业上市公司财务绩效分析[J].安徽农业科学,2007(24):7685-7686.

[26] 张宏宇,李锦生.DEA视角下集合债券融资效率的行业分析[J].商业经济研究,2015(13):80-82.

[27] 王菲.基于DEA-GRA的中国央企效率变动的实证分析[J].统计与决策,2015(2):128-131.

[28] AL-REFAIE A,WU C W,SAWALHEH M.DEA window analysis for assessing efficiency of blistering process in a pharmaceutical industry[J].Neural Computing and Applications,2019,31(8):3703-3717.