延迟退休、人口抚养比及养老保险基金可持续性

2022-06-29石晨曦

[摘 要] 2020年党中央明确提出将实施渐进式延迟法定退休年龄,延迟退休对于抑制劳动人口抚养比增长、缓解养老金支出负担具有积极意义。文章引入人口结构分析框架,量化衡量延迟退休时间跨度、提高退休年龄的速率对人口抚养比的影响,并通过精算模拟不同提高退休年龄的速率下养老金支出、基金结余的情况。结果显示:若在未来40年保持人口红利,则提高退休年龄的速率需大于0.33岁;未来的养老金支付压力主要来自于男性,约占养老金总支出的58%;提高女性退休年龄的速率对未来养老金支出的影响大于男性,其中女干部的影响最强,尽早实施延迟退休政策对于养老金支出负担的缓解程度优于提高退休年龄速率;当国有资产划充社保基金比例分别为5%、10%和20%时,可分别为延迟退休提供16.67%、50%、58%缓速空间。因此延迟退休时间跨度、提高退休年龄的速率应综合考虑性别差异以及未来人口、经济发展水平。

[关键词]延迟退休;劳动人口抚养比;养老保险;可持续性

[中图分类号] F812;F842[文献标识码] A[文章编号] 1673-0461(2022)06-0068-09

一、引言

中國的人口老龄化日益严重,《中共中央关于制定国民经济和社会发展第十四个五年规划和二瘙懟三五年远景目标的建议》(以下简称为:《建议》)明确提出实施渐进式延迟法定退休年龄,意味着备受瞩目的延迟退休政策将真正开始实施。关于延迟退休的制度设计、延迟退休时机与步骤的研究,学者们有着不同的见解,主要原因是由于目前缺乏关于延迟退休时间跨度、提高退休年龄的速率等方面可量化的衡量指标。延迟退休是否需要区分性别、应以何种速率提高退休年龄是政策设计面临的两个主要问题。考虑目前女工人、女职工和男性退休年龄的性别差异以及当前参保人员类别差异,从长期角度精算分析退休年龄提高速率、退休时间跨度对养老金支出、基金可持续性的影响,不仅有利于推断出延迟法定退休年龄的最优速率,也可为更加合理、科学地完善延迟退休政策提供数据支持。

已有学者的研究可见,我国现行基本养老保险制度不具有可持续性,未来支付缺口风险较大[1-3]。延迟退休通过改变劳动人口抚养比改善养老金收支不平衡问题,是人口老龄化背景下实现养老保险制度可持续发展的必然选择[4-5]。欧洲各国普遍采用延迟退休政策以弱化老龄化对养老保险基金财政失衡的影响[6-7]。关于延迟退休对养老保险基金财务可持续性的影响,学者们采用不同方法从不同角度进行了测算和分析。一部分学者认为延迟法定退休年龄可提高养老保险基金平衡性,实现基金的财务可持续发展[8-11],一部分学者认为延迟法定退休年龄对于增加养老金收入和促进养老金财务可持续性的贡献有限,不能真正解决基金赤字问题[12-15]。延迟退休政策是否能有效缓解基金赤字问题,很大程度受改革方案的影响。田月红和赵湘莲(2018)发现若法定退休年龄到65岁,财政补贴比例为3%,退休年龄每年延长3~4个月,能有效改善我国基础养老金的财务可持续性状况[16]。张慧强(2012)从社会性别分析的视角提出,退休政策遵循男女平等原则,应在女性公职人员中率先实现同龄退休[17]。邓大松和仙蜜花(2015)通过构建人口预测模型和基础养老金收支平衡模型,发现女性退休年龄延长会对基础养老金的收支平衡产生重要影响[18]。可见,延迟法定退休年龄的速率、性别差异及基金收入情况均会影响最终政策效果。那么,女工人、女干部和男性法定退休年龄提高对未来劳动人口抚养比、养老金支出以及基金可持续性产生怎样的影响,实现基金平衡的临界调整速率是多少呢?

本文区分参保人员类别(“老人”“中人”“新人”)和职别(女工人、女干部、男性),引入参保人口分析框架,定量分析退休年龄提高速率对劳动人口抚养比的影响。基于精算原理构建模型,模拟不同延迟退休速率下未来需负担的各类参保人员养老金及基金结余情况,选择最优的延迟退休速率。本文的创新体现在:首先,将延迟退休时间跨度与延迟退休速率的关系模型化,并结合当前我国参保人员分类别年龄人口结构,便于动态定量分析延迟退休对劳动人口抚养比的影响;其次,考虑性别差异分析提高退休年龄的速率对养老保险基金的影响,并仿真情景模拟国有资产划充社保基金后延迟退休的政策效果,对进一步制定延迟退休方案具有实际意义。

二、精算模型

(一)人口结构分析框架

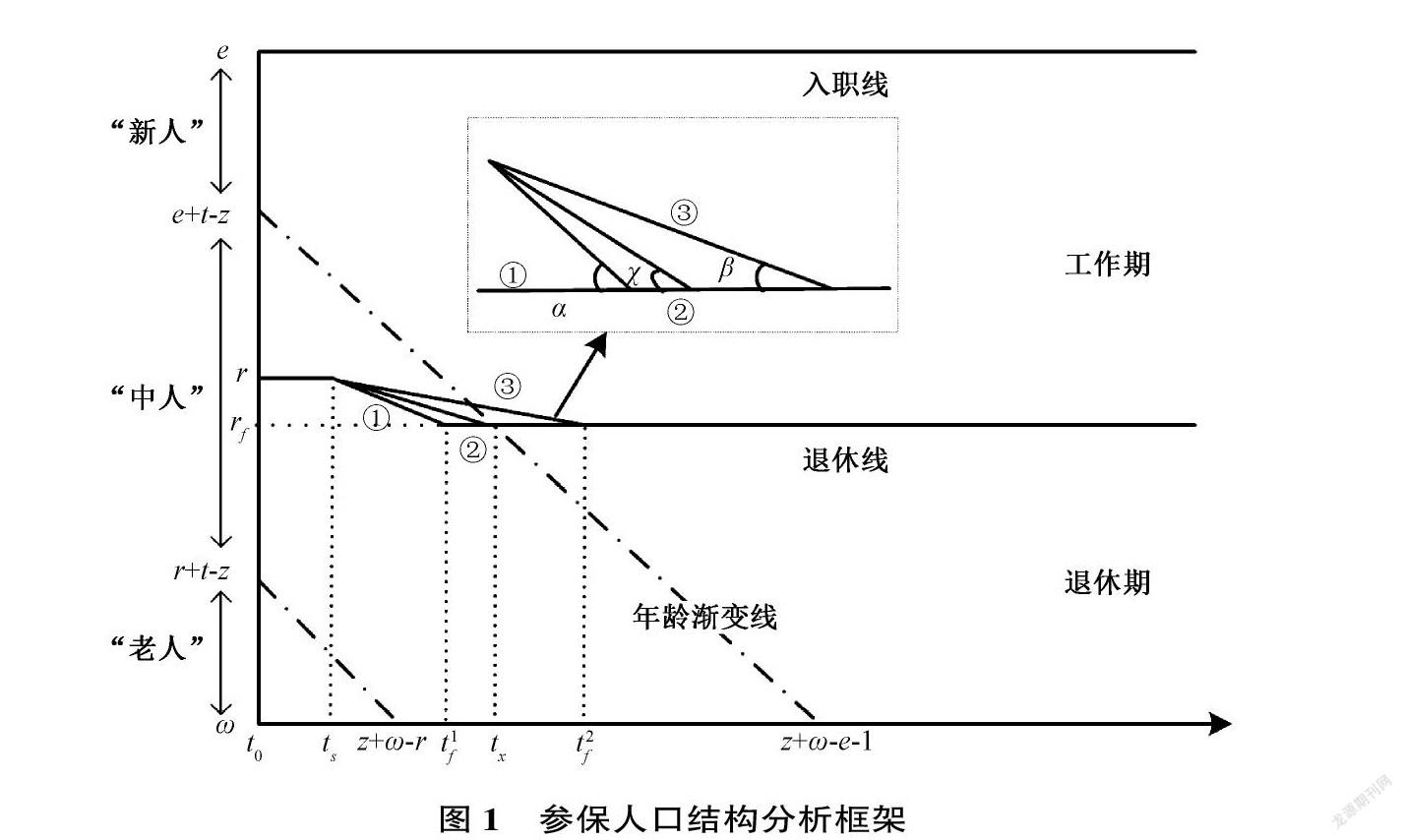

基于杨再贵和石晨曦(2016)提出的养老金平行四边形框架,本文根据我国当前国情,引入延迟退休下参保人口结构分析框架[19]。基于此框架可以清楚看出延迟退休政策时间跨度和退休年龄提高速率对参保人员工作期、退休期的影响。根据《关于建立统一的企业职工基本养老保险制度的决定》(以下简称为:国发[1997]26号文件),可将参保人员分为 “老人”“中人”“新人”。鉴于《建议》已明确提出将实施渐进式延迟退休,那么在最年轻的“中人”达到退休年龄前(2036年)延迟退休政策应已经开始实施。因此,延迟退休政策对于参保人员人口结构及工作期、退休期的影响如图1所示。

图1中横轴为时间,纵轴为参保人员的年龄。用e、r、ω分别表示参保人员的入职年龄、退休年龄和终极寿命,z表示国发[1997]26号文件实施年份。“新人”的年龄区间为[e,e+t-z],“中人”的年龄区间为[e+t-z+1,r+t-z-1],“老人”的年龄区间为[r+t-z,ω]①。过e点与时间轴平行的射线为入职线,过r点、rf点与时间轴平行的射线以及两点间的连线为退休线,终极寿命的延伸平行线与时间轴重叠。入职线与退休线之间为工作期,退休线以下为退休期。连接横轴与纵轴的两条虚线为年龄渐变线,是各个时点“老人”“中人”“新人”的年龄分割线。延迟退休政策实施后,法定退休年龄将提高至rf。用ts表示延迟退休政策实施的起始年份,tf表示达到目标法定退休年龄的年份,tx表示临界时点。当前退休年龄与目标退休年龄的斜度表示提高退休年龄的速率,∠χ表示临界速率。延迟退休政策对三类参保人员工作期、退休期的影响有三种情况:①当tf<tx时,意味着提高退休年龄的速率大于临界速率(∠α>∠χ),部分“中人”处于延迟退休政策调整期、部分“中人”和所有“新人”按目标退休年龄退休;②当tf=tx时,意味着提高退休年龄的速率等于临界速率(∠β=∠χ),所有“中人”处于延迟退休政策调整期、所有“新人”按目标退休年龄退休;③当tf>tx时,意味着提高退休年龄的速率小于临界速率(∠β<∠χ),此时所有“中人”和部分“新人”处于延迟退休政策调整期、部分“新人”按目标退休年龄退休。可见,当目标退休年龄确定时,延迟退休的时间跨度和速率的变动会对参保人员工作期、退休期的人员类别、劳动人口抚养比产生影响。基于此框架可以用退休年龄提高速率和延迟退休政策时间跨度两个指标判断延迟退休政策对劳动人口抚养比、按调整期退休年龄退休的人口数、按目标退休年龄退休的人口数的影响。临界时点tx=rf-(e+t0-z)ω-(e+t0-z)[(z+ω-e-1)-t0]+t0,在此临界速率下,每年提高rf-rtx-ts岁的退休年龄。延迟退休政策实施前后及政策实施过程中各时点的劳动人口抚养比(PDRt)可表示为:

PDRt=∑ωx=rLx/∑r-1x=eLx,t≤ts

∑ωx=r+ΔrLx/∑r+Δr-1x=eLx,Δr=rf-rtf-ts×(t-ts),ts<t<tf

∑ωx=rfLx/∑rf-1x=eLx,t≥tf(1)

(二)养老保险基金收支

1.基金支出模型

令EOt、EMt、ENt分别表示t年支付“老人”“中人”“新人”的基本养老金;Lht,x表示t年x岁的城镇人口(h=1、2、3分别表示男性、女干部和女工人)②;θt表示t年城镇职工基本养老保险覆盖率。

(1)“老人”。

当2020≤t≤z+(ω-r)时,需支付“老人”的基本养老金规模为:

EOt=∑ωx=r+t-z∑3h=1Lht,x×θt×BOt,x(2)

其中,BOt,x表示t年发放给x岁“老人”的基础养老金。“老人”仅领取基础养老金,t年的基础养老金是基于上年度社会平均工资(Wt-1)的一定比例。假设t年的计发比例为Rt,养老金增长率为ρt,则:

Bot,x=Rt×Wt-1×∏t-1m=z(1+ρm)(3)

(2)“中人”。“中人”的基本养老金包括基础养老金、过渡性养老金和个人账户养老金。当2020≤t<r-e+z-1时,部分“中人”达到退休年龄,需支付“中人”的基本养老金规模为:

EMt=∑r+t-z-1x=r∑3h=1Lht,x×θt×(Jt,x+Tt,x+IMt,x)(4)

用Jt,x、Tt,x、IMt,x分别表示发放t年x岁“中人”的基础养老金、过渡性养老金和个人账户养老金。基础养老金由退休前一年社会平均工资、工作期间指数化平均工资、缴费年限决定;过渡性养老金的发放标准《国务院关于完善企业职工基本养老保险制度的决定》(以下简称为:国发

[2005]38号文件)未明确规定,本文参照《人力资源社会保障部、财政部关于贯彻落实〈国务院关于机关事业单位工作人员养老保险制度改革的决定的通知》关于机关事业单位过渡性养老金的发放办法的列式。个人账户养老金等于其个人账户累计额除以计发月数,则:

Jt,x=Jt-(x-r),r∏t-1m=t-(x-r)(1+ρm)

=Wt-(x-r)-121+1(t-(x-r)-z)∑t-(x-r)-zk=1St-(x-r)-k,r-kWt-(x-r)-k

×[t-(x-r)-z]%∏t-1m=t-(x-r)(1+ρm)(5)

Tt,x=Tt-(x-r),r∏t-1m=t-(x-r)(1+ρm)

=ε[r-e-(t-x+r-z)]1t-(x-r)-z×∑t-(x-r)-zk=1St-(x-r)-k,r-kWt-(x-r)-k∏t-1m=t-(x-r)(1+ρm)(6)

IMt,x=IMt+r-x,r=

c2×∑t+r-x-zk=1St+r-x-k,r-k×∏k-1h=0(1+jt+r-x-k+h)mr/12(7)

其中,St,x为t年x岁在职人员的缴费工资;jt表示t年个人账户的记賬利率;mr表示退休年龄为r时对应的养老金计发月数。

(3)“新人”。

“新人”领取的基本养老金包括基础养老金和个人账户养老金。当r-e+z-1≤t≤ω-e+(z-1),所有“中人”均达到退休年龄,需支付“中人”的基本养老金规模为:

EMt=∑min(r+t-z-1,ω)x=e+t-(z-1)∑3h=1Lht,x×θt×(Jt,x+Tt,x+IMt,x)(8)

当z+r-e≤t≤2095时,“新人”开始达到退休年龄,需支付“新人”的基本养老金规模为:

ENt=∑min(t-z+e,ω)x=r∑3h=1Lht,x×θt×(BNt,x+INt,x)(9)

其中,BNt,x、INt,x分别表示t年支付给x岁“新人”的基础养老金、个人账户养老金。则:

BNt,x=BNt-(x-r),r∏t-1k=t-(x-r)(1+ρk)=Wt-(x-r)-121+1r-e∑r-ek=1St-(x-r)-k,r-kWt-(x-r)-k(r-e)%∏t-1m=t-(x-r)(1+ρm)(10)

INt,x=INt+r-x,r=c2×∑r-ek=1St+r-x-k,r-k×∏k-1h=0(1+jt+r-x-k+h)mr/12(11)

2.基金收入模型

本文主要研究基本养老保险制度自身的自平衡性,因此,基金收入仅考虑内部缴费收入、利息收入,不考虑外部财政补贴等收入。用c1和c2分别表示企业、个人的缴费率。《国务院办公厅关于印发降低社会保险费率综合方案的通知》将城镇职工基本养老保险单位缴费率下调至16%。个人缴费率按国发[2005]38号文件规定为8%。基本养老保险基金收入(It)表示为:

It=∑r-1x=e∑3h=1Lht,x×μt×θt×(c1+c2)×St,x(12)

3.基金结余

当年养老保险基金收入与支出之差为养老保险基金的当期结余,当期结余加上上年累计结余的本息和为当期的累计结余,用i表示基金投资收益率。t年的累计结余可表示为:

FAt=[FAt-1(1+it-1)+It]-(EOt+EMt+ENt)(13)

三、人口结构与经济、制度参数预测

(一)人口结构的预测

本文设定总和生育率、育龄妇女分年龄生育率、新生儿性别比、预期寿命、死亡模式、净迁移量③,6个指标来预测城镇人口结构。基于联合国人口司的预测数据,以及目前我国人口政策,进行基础值假定,通过PADIS-INT软件进行预测。合规家庭数量基于“四二一”家庭微观仿真模型模拟,二孩生育意愿取46.7%④。各年新生儿性别比参考2019年联合国人口司所做预测的中方案结果。育龄妇女分年龄生育水平,通过对数正态分布函数进行拟合:f(x)=kδ(x-x0)2π

×exp-[ln(x-x0)-μ]22δ2(14)

为方便计算,本文假设育龄妇女的生育模式在一定期间具有稳定性,即2015年至2055年间育龄妇女的生育模式相同,2056年至2095年间育龄妇女的生育模式相同。基于联合国人口司的分组数据。以拟合值与实际值残差平方和最小、R2最大为限制条件,得到式(14)各参数值的最优解,进而预测各年龄妇女的生育率⑤。目前我国人口死亡模式与联合国发展中国家模型生命表中的远东模型生命表相近,该套生命表中随着年龄的增长,死亡率下降的速度加快。因此死亡模式选择远东生命表。未来我国男性、女性的预期寿命采用联合国人口司关于我国人口的预测数据。假设农村向城镇人口迁移规模2021年至2025年间、2026年至2030年间、2031年至2040年间、2041年至2050年间每年迁移人口数分别为1 000万、800万、600万和400万,到2050年时城镇化率达到75%③。将以上参数值输入PADIS-INT软件并进行相关设置,得城镇人口结构。

根据《中国人口和就业统计年鉴2019》公布的历年城镇登记失业率,可得劳动参与率约为96.64%。养老保险覆盖率假设由2015年的85%增至2025年的95%,之后保持不变[20]。根据《中国人力资源和社会保障年鉴2018》可知1990年至2017年各年企业职工参保人数占全国城镇职工参保人数比例均值,假设人口结构与城镇人口结构保持不变,基于此可得到企业职工参保人口结构。

(二)基准参数设置

1.基本养老保险基金年收益率

考虑政策费率下调将提升企业缴费遵从度。参考封进(2013)关于政策费率与实际费率影响关系[21],以及曾益等(2020)的研究[22],本文假设征缴费率为74.58%。随着养老保险基金入市、委托代理机制的健全,养老保险基金收益率将得以提高。考虑目前养老保险基金委托管理达到的收率水平、基金投资产品占基金比例,假设未来基本养老保险基金年均收益率为4%⑥,2015年以前取几何平均值为3.270 2%⑦。

2.工资增长率

假设平均每年养老金增长率为工资增长率的80%。基本养老保险实际缴费工资 = 基本养老保险基金缴费收入 ÷ 基本养老保险参保人数 ÷ 缴费率。根据《劳动和社会保障事业发展统计公报》《人力资源和社会保障事业发展统计公报》和国家统计局公布的数据,可计算得缴费工资的平均增长率约与人均GDP的增长率基本持平。借鉴闫坤和刘陈杰(2015)关于我国“新常态”下经济增长状况的计算结果,假设2020年前全国平均工资增长率为7%,之后每五年内保持不变,逐段下降0.5%,直至2066年降至2%后保持不变[23]。

四、情景模拟与结果分析

(一)延迟退休“步调”对人口抚养比的影响

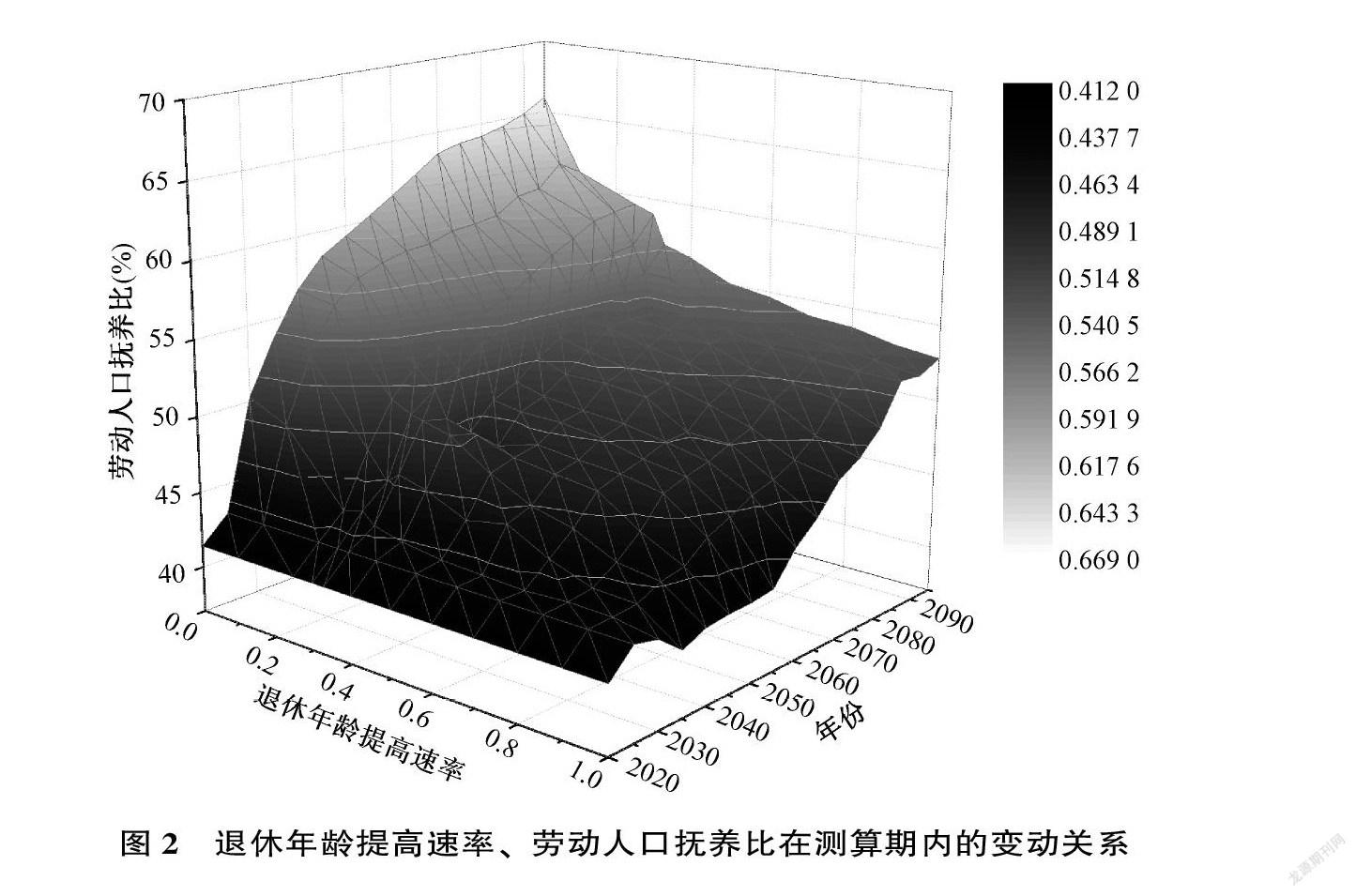

根据式(1),假设目标退休年龄为65岁,ts为2025年,不同退休年龄提高速率下,未来人口抚养比变动情况如图2所示。

由图2可见,未来人口抚养比整体呈上升趋势。未实施延迟退休时,2030年劳动人口抚养比为50.28%,2055年达到60.32%。当提高退休年龄的速率小于0.4岁时,劳动人口抚养比先增速提高后增速放缓,整体呈上升趋势;当提高退休年龄的速率在0.4~0.7岁之间,劳动人口抚养比呈“S”型变动,先增速后出现缓速递减后又上升;当提高退休年龄的速率大于0.7岁,劳动人口抚养比缓速提高后,保持一段时间相对平稳又逐步提高。说明,延迟退休政策的实施可抑制劳动人口抚养比增长速度,抑制程度与提高退休年龄的速率呈正比。当提高退休年龄的速率低于0.25岁时,劳动人口抚养比在2040年左右會超过50%,提高退休年龄的速率低于0.33时,劳动人口抚养比在2060年左右超过50%。劳动人口抚养比超过50%,意味着人口红利的消失。若生育率、育龄妇女人口等保持不变,劳动人口抚养比仍呈上升趋势。若未来40年保持人口红利,则延退政策的退休速率大于0.33岁,即每年提高4个月退休年龄。仅靠延迟退休政策无法实现长期的人口红利,需配备其他政策支持。

根据图1中关于临界时点的测算公式,tx=2041.61年(2041年7月中旬)。在此临界年限时达到目标退休年龄,男性退休年龄需每年提高0.301岁(3.6个月),女干部需提高0.702岁(7.2个月),女工人需提高0.903(10.8个月)。而从当前我国国情看,女性在照顾老人、抚养孩子是主力,提高女性退休年龄的速率若大于此临界速率,意味着需用14~16年的时间实现女性目标退休年龄,较短时间完成延迟退休,政策实施阻力较大。政协委员、社保领域的专家郑秉文教授在接受采访时,也提倡适当减缓女性延退速率⑧。因此,本文设定退休方案时,将男性退休年龄提高速率分别设置大于临界速率和小于临界速率,女性延迟退休速率小于临界速率。

(二)退休年龄提高速率对养老金支出及基金结余的影响

目前,发达国家的女性预期寿命长于男性,但几乎都是男女退休年龄相同。从文化背景来讲,退休年龄的性别差异是一种性别歧视。考虑这两个因素,本文假设男女最终达到相同的目标退休年龄。本文根据提高退休年龄的速率、是否考虑性别差异,设计5种渐进式延迟退休方案。

1.情况一:“女先男后”同速率

情况1:女工人、女干部、男性提高退休年龄的速率均为0.25,2025年先开始延迟女工人和女干部的退休年龄,当女干部退休年龄达到60岁时开始延迟男性退休年龄,直至男女的退休年龄均提高至65岁。情况1下未来养老金支出及基金累计结余情况如表1所示。

由表1可见,未来的养老金总支出呈上升趋势,养老保险基金累计结余在2060年出现赤字,说明若无其他政策干预,此速率下延迟退休无法保证基金长期可持续性。2035年及以前,需支付的女性“老人”和“中人”的养老金远高于男性,说明短期内养老金支出压力主要来自女性。未来的养老金总支出压力在2030年至2060年间主要来自于“中人”,并在2040年至2050年间达到一个较高水平;2060年后,养老金总支出的压力则主要来自于“新人”。主要是由于人口的更新换代。随着时间的推移及延迟退休政策的实施,未来“中人”将逐步消失,只剩下“新人”。“老人”养老金水平主要受经济发展和社会平均工资影响,不受退休年龄的直接影响。说明短期,若要通过延迟退休减少养老金支付压力,主要是通过延迟“中人”的退休年龄。只有提高退休年龄的速率大于临界速率,才可使更多“中人”按目标退休年龄退休。从整体水平看,需支付的男性“老人”养老金约为女性“老人”养老金的0.15倍,但需支付男性“中人”“新人”的养老金分别是女性“中人”“新人”的1.07倍和1.59倍。未来养老金支付压力中58%来自男性,男性占养老金总支出的比例呈上升趋势,尤其在2020年至2040年间增速约为15%。因此,未来的养老金支付压力主要来自于男性。那么加速提高男性退休年龄是否能缓解基金赤字,实现基金可持续性呢,情况二对此进行模拟。

2.情况二:加速提高男性退休年龄

若让男性尽快达到目标退休年龄,可通过提前男性延迟退休起始时点,即“男女同步”延迟退休,或通过进一步提高男性退休年龄的速率。因此,此处设定情况2.1和情况2.2分别进行模拟,未来养老保险基金支出和结余变动情况如图3所示。

情况2.1:“女先男后”延迟退休,将男性退休年龄提高速率提高至0.5;情况2.2:“男女同步”延迟退休,提高退休年龄的速率不变。

情况2.1在2060年出现养老保险基金累计赤字,情况2.2在2065年出现累计赤字,测算期内情况2.2下养老保险基金赤字规模小于情况2.1下赤字规模。说明,提前男性延迟退休的实施时点比提高提高男性退休年龄的速率更有利于缓解养老保险基金赤字。

结合表1数据可见,情况二可以缓解养老保险基金支出。在男性退休年龄加速提高的期间,养老金支出规模降低,缩小养老金支出的性别差异。而随着目标退休年龄的实现,各情况下养老金支出无差异。在情况二下,养老保险基金仍无法保持长期可持续性。说明,加速提高男性退休年龄可以实现短期养老金的自平衡能力,但长期内仍需其他政策干预才能保证基金的可持续运行。那么,如果加速提提高女性退休年龄对基金赤字的缓解程度是否强于加速提高男性退休年龄的影响程度呢?情况三对此进行模拟。

3.情况三:进一步加速提高女性退休年龄

鉴于目前女职工和女干部退休年龄存在差异,此处分别模拟提高女工人、女干部退休年龄的速率对基金赤字的影响。此处分别选择女工人、女干部退休年龄作为单变量,以更具有针对性的判断提高退休年龄的速率对养老金支出及基金结余的影响,结果如图4所示。

情况3.1:将女工人退休年龄提高速率提高至0.5;

情况3.2:将女干部退休年龄提高速率提高至0.5。

由图4可见,加速提高女性退休年龄后,测算期内养老保险基金不会出现累计赤字,且基金结余整体呈增长趋势。情况3.1下测算期内养老保险基金累计结余略高于情况3.2下的累计结余。情况3.1下未来养老金支出高于情况3.2,說明,提高女干部退休年龄对养老金支出负担的缓解程度小于提高女工人退休年龄对养老金支出的缓解程度。对比情况2.1和情况2.2,情况2.1对养老保险基金赤字的缓解程度小于情况3.1。说明,女性退休年龄提高速率的变动对未来养老金支出的影响大于男性。考虑女性临界速率远大于男性(由图1可知),因此,可适度提高女性退休年龄提高速率。情况2.2对养老保险基金赤字的缓解程度大于情况3.2。说明,同退休年龄提高速率下,尽早实施延迟退休对于养老金支出负担的缓解程度更强。因此,政府尽快实施延迟退休政策更能有效减轻养老金支出负担,提高基金可持续性。

(三)国有资产划拨、延迟退休步调变动对基金结余的影响

《国务院关于印发划转部分国有资本充实社保基金实施方案的通知》提出将划转部分国有资本充实社保基金。根据《国务院关于2019年度国有资产管理情况的综合报告》,目前国有资本权益为17.8万亿元。参考景鹏和郑伟(2017)的研究结论,本文设定情况4、情况5和情况6分别表示划转5%、10%和20%的国有资产到社保基金。提高退休年龄的速率从0至1变动对养老保险基金累计结余的平均影响用FA表示,FA=∑Tt=t0FAt/T,结果如图5所示。

由图5可见,国有资产划充社保基金前,随着退休年龄提高速率的增快,养老保险基金赤字规模先增加后降低,当提高退休年龄的速率达到0.3岁左右时,养老金基金赤字消失,逐步出现正结余。提高退休年龄的速率在0.3岁至0.5岁时,养老保险基金结余增长速度相对平缓。当提高退休年龄的速率超过0.5岁时,养老保险基金结余增长明显。说明,当提高退休年龄的速率小于0.3岁时,仅通过延迟退休政策无法解决基金赤字问题。当提高退休年龄的速率大于0.3岁时,仅通过延迟退休政策可实现测算期内基金平均结余为正;当提高退休年龄的速率超过0.5岁时,养老保险基金结余对退休速率的敏感性变强。当国有资产划充社会保基金后,退休年龄提高速率使养老保险基金赤字缓解能力增强,更有利于促进基金可持续性。当划充比例为5%和10%时,若提高退休年龄的速率小于0.1岁,养老保险基金赤字仍会进一步扩大;当划充比例为20%时,提高退休年龄的速率小于0.1岁,基金赤子扩速则放缓。三种划充比例下,当提高退休年龄的速率分别超过0.25岁、0.15岁和0.125岁时,养老保险基金赤字消失所需的退休年龄提高速率相比国有资本划充前所需的退休年龄提高速率分别提供了16.67%、50%、58%缓速空间。国有资本划充社保基金比例的增加,对养老保险基金的正向促进作用更明显。说明,资产划充社保基金不仅能缓解短期基金赤字问题,且可为退休年龄提高速率提供缓速空间,为延迟退休实现“小步慢走”提供支持。

五、结论

本文区分参保人员类别和职别,引入参保人口分析框架,基于精算原理构建模型,模拟不同退休年龄提高速率下未来需负担的各类参保人员养老金及基金结余情况,得出以下几点结论:一是当提高退休年龄的速率大于0.4岁时,对劳动人口抚养比增长的抑制作用明显增强;若未来40年保持人口红利,则延退政策的退休速率大于0.33岁,即每年提高4个月退休年龄。二是未来的养老金支付压力主要来自于男性,约占养老金总支出的58%。加速提高男性退休年龄可以实现短期养老金的自平衡,但长期内仍需其他政策干预才能保证基金的运营。三是女性退休年龄提高速率的变动对未来养老金支出的影响大于男性退休年龄速率变动的影响。提高女干部退休年龄对养老金支出负担的缓解程度小于提高女工人退休年龄对养老金支出的缓解程度。尽早实施延迟退休对于养老金支出负担的缓解程度更强。第四,当国有资产划充社保基金比例分别为5%、10%和20%时,分别为延迟退休提供了16.67%、50%和58%缓速空间。

基于上述实证结果,为保证延迟退休政策更好的调整参保人口结构、实现基金长期可持续性以及政策的落实,本文提出以下几点建议:

第一,为缓解人口老龄化对劳动人口抚养比的影响,应“一手抓退休、一手抓配套”。短期内可靠延迟退休政策抑制劳动人口抚养比的增长趋势,但仅靠延迟退休政策无法实现长期的人口红利,需配备其他政策支持。长期内可通过提高生育率水平、劳动参与率等方式促进劳动人口的增长。

第二,延迟退休政策可缓步提高女工人退休年龄,同步提高男性退休年龄。鉴于目前女性退休年龄低于男性退休年龄,女性退休年龄提高速率的增快对养老金负担的缓解程度大于提高男性退休年龄速度的影响,因此可适度增速女性退休年龄的提高速率,尤其是女工人的退休年龄的提高速率。相比“女先男后”的延迟退休设计,“男女同步”的延迟退休设计更有利于基金可持续性。因此,若采取“男女同步”的延迟退休设计可为提高女性退休年龄提供降速空间,两者并行不仅有利于减轻未来养老金支出负担,而且“缓步慢走”便于政策落实。

第三,扩增社会保基金收入来源,为延迟退休政策提供缓速空间。当国有资产划充社保基金,实现同等基金结余目标所需的退休年龄提高速率可进行下调。随着税务机构征收养老保险费、养老保险扩面等一系列政策的落实以及社保基金投资收益率的提高,退休年龄提高速率可进一步放缓。长期而言,应建立动态的延迟退休调整机制,随着未来人口、经济、政治环境的变动,延迟退休的效果也会随之变动,应分阶段、适时调整退休年龄提高速率,以更好的保证基金可持续性。

[注 释]

① “老人”“中人”“新人”年龄区间划分及总结公式详见石晨曦(2018)的博士论文。

② 考虑我国目前女干部和女职工的人数以及杨再贵和石晨曦(2016)的研究,本文假设女干部和女职工的比例为1∶3。

③ 本文不考虑人口的跨境迁移情况,假设我国人口为封闭人口。此处的迁移仅考虑农村人口向城镇迁移的情况。

④ 根据《实施全面两孩政策对家庭教育的影响》调查报告可知。

⑤ 具体的预测步骤,详见石晨曦的博士论文《中国企业职工基本养老金财政负担兜底责任的精算研究》。

⑥ 《基本养老保险基金投资管理办法》规定养老保险基金投资收益率较高的权益类资产比例应低于30%。以此为权重可计算得到,当权益类投资收益率达到5%时,基本养老保险基金平均收益率约为2.9%;当权益类投资收益率达到目前社保基金投资收益率8.37%时,基本养老保险基金平均收益率约为3.91%。

⑦ 具体测算过程见:杨再贵和石晨曦(2017)《论我国养老保险基金巨额贬值观》一文。

⑧ 详见财新网报道:http://video.caixin.com/2013-08-21/100572219.html。

[参考文献]

[1]BANKS J, BLUNDELL R. Private pension arrangements and retirement in Britain[J]. The journal of applied public economics, 2005, 26(1): 35-53.

[2]刘学良. 中国养老保险的收支缺口和可持续性研究[J]. 中国工业经济, 2014(9): 25-37.

[3]王晓军. 对我国养老保险制度财务可持续性的分析[J]. 市场与人口分析, 2002(2): 26-29,18.

[4]CREMER H, PESTIEAU P. The double dividend of postponing retirement[J]. International tax and public finance, 2003, 10(4): 419-434.

[5]苏春红, 李齐云. 延迟退休年龄效应分析与中国渐进式推进策略研究[J]. 理论学刊, 2014(5) : 69-76.

[6]LUDWIG A T, SCHELKLE, VOGEL. Demographic change, human capital and welfare[J]. Review of economic dynamics, 2012, 15(1): 94-107.

[7]VOGEL E, LUDWIG A, RSCH-SUPAN A B. Aging and pension reform: extending the retirement age and human capital formation[J]. Journal of pension economics and finance, 2017, 16(1) :81-107.

[8]DAZ-GIMNEZ J, DAZ-SAAVEDRA J. Delaying retirement in Spain[J]. Review of economic dynamics, 2009, 12(1): 147-167.

[9]MARTN A R S. Endogenous retirement and public pension system reform in Spain[J]. Economic modeling, 2010, 27(1): 336-349.

[10]LACOMBA J A, LAGOS F. Postponing the legal retirement age[J]. Journal of the Spanish economic association, 2010, 1(3): 357-369.

[11]張熠. 延迟退休年龄与养老保险收支余额: 作用机制及政策效应[J]. 财经研究, 2011 (7): 4-16.

[12]MARTINS P S, NOVO A, PORTUGAL P. Increasing the legal retirement age: the impact on wages, worker flows and firm performance[J]. IZA discussion,2009:4187 .

[13]余立人. 延迟退休年龄能提高社会养老保险基金的支付能力吗[J]. 南方经济, 2012 (6) : 74-84.

[14]袁磊. 延迟退休能解决养老保险资金缺口问题吗? ——72 种假设下三种延迟方案的模拟[J]. 人口与经济, 2014 (4): 82-93.

[15]王克祥, 于凌云. 关于渐进式延迟退休年龄政策的研究综述[J]. 人口与经济, 2016(1): 57-65.

[16]田月红, 赵湘莲. 渐进式延迟退休对养老金财务可持续性的影响[J]. 财经问题研究, 2018(4): 84-91.

[17]张慧强. 我国男女不同龄退休政策的社会性别分析[J]. 中华女子学院学报, 2012(6): 34-40.

[18]邓大松, 仙蜜花. 延长退休年龄对基本养老保险统筹基金收支平衡的影响研究[J]. 江西财经大学学报, 2015(5): 48-61.

[19]杨再贵, 石晨曦. 中国城镇企业职工统筹账户养老金的财政负担[J]. 经济科学, 2016(2): 42-52.

[20]杨再贵, 廖朴. 中国企业职工基本养老保险精算报告[R]. 中国劳动社会保障出版社, 2019.

[21]封进. 中国城镇职工社会保险制度的参与激励[J].经济研究, 2013, 48(7): 104-117.

[22]曾益, 李晓琳, 张冉. 缴费率下调会增加养老保险的财政责任吗?[J]. 保险研究, 2020(6): 93-109.

[23]闫坤, 刘陈杰. 中国财政政策顺周期行为:财政分权与预算软约束[J]. 经济学动态, 2015 (8): 64-70.

Delayed Retirement Age, Population Dependency Ratio and Sustainability

of the Pension Insurance Funds

Shi Chenxi

(Research Center for Economy of Upper Reaches of the Yangtse River, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract: In 2020, the Central Committee of the Communist Party of China clearly proposed the implementation of delaying the retirement age. Delaying retirement age is of positive significance in curbing the growth of the dependency ratio and alleviating the burden of pension expenditure. This paper introduces a demographic analysis framework to quantitatively measure the impact of delayed retirement time span and the rate of raising the retirement age on the population dependency ratio, and calculates pension expenditures and fund balances at different rates of raising the retirement age through actuarial simulation. The results show: to maintain the demographic dividend in the next 40 years, the rate of raising the retirement age must be greater than 0.33 of age. The future pension payment pressure mainly comes from men, accounting for about 58% of total pension expenditure. Increasing the rate of women’s retirement age has a greater impact on future pension expenditures than men, with female cadres having the strongest impact. The early implementation of the delayed retirement policy will ease the burden of pension expenditures better than increasing the retirement age rate. When the proportion of state-owned assets allocated to the social security fund is 5%, 10%, and 20%, respectively, 16.67%, 50%, and 58% can be provided for delayed retirement. Therefore, delaying the retirement time span and increasing the rate of retirement age should comprehensively consider gender differences, future population and economic development levels.

Key words:delaying retirement age; dependency ratio; pension insurance; sustainability

(責任编辑:张丽阳)