疫情影响下投资效率、融资约束与公司价值的关系

2022-06-24周天莹

周天莹

摘 要:本文聚焦于疫情影响下公司金融与公司价值的关系,验证了投资效率、公司价值均与融资约束呈负相关,且疫情越严重,负相关关系越强烈,并证明了投资效率在公司价值与融资约束的关系中发挥了中介作用。以上结论弥补了现有理论对公司投融资及公司价值关系的空白,也为不同主体应对疫情风险的举措提供了参考。

关键词:新冠肺炎疫情;投资效率;融资约束;公司价值

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2022.16.051

0 引言

新冠疫情对企业的冲击包括但不限于投资习惯的改变、融资门槛的提高和企业收益的明顯下降,更会改变三者间的关系。为填补这一领域理论上的空白,本文重点研究在疫情影响下,融资约束与投资效率、公司价值的关系以及投资效率在融资约束与公司价值的关系中起到的中介作用,也为企业实现疫情下的转型升级提供参考。

1 研究假设

在疫情的影响下,收益的下降和经营成本的上升会使管理者面临更大的决策压力,倾向于选择投资数额小的项目来对市场进行试探。疫情影响越强烈,企业受限的程度越高,也更有可能出现投资效率的明显波动。因此本文提出如下假设:

H1:在新冠肺炎疫情的影响下,公司的融资约束程度与投资效率呈负相关关系。

H2:新冠肺炎疫情的冲击越严重,公司的融资程度与投资效率的负相关关系越强烈。

疫情造成的停工停产使得企业产业链停止运转,库存积压且现金无法回笼,现金流濒临断裂,公司价值迅速缩水。而融资环境的紧张会使融资困难公司的各环节周转率和企业偿债能力进一步降低,公司价值的变动更为敏感,在疫情得到一定控制后融资约束和公司价值的关系可能会弱化,因此提出如下假设:

H3:在新冠肺炎疫情的影响下,公司的融资约束程度与公司市场价值呈负相关关系。

H4:新冠肺炎疫情的冲击越强烈,公司的融资约束程度与公司市场价值的负相关关系越强烈。

疫情防护增加了运营成本,现金流周转的紧张会使投资活动的金额和项目变动,极有可能在开支增加的情况下回报不如预期。此时投资者会产生质疑,从而导致公司不被市场信任,股价与收益下降。因此,本文提出如下假设:

H5:融资约束会通过影响投资效率使公司市场价值降低。

2 研究设计

本文以所有A股上市公司为研究样本,并剔除:金融类上市公司、ST*和ST的公司、不足180个交易日的样本。最终得到3188个观测值,所需数据均来自于国泰安数据库,主要包括上市公司2020年年报、个股及市场交易数据,由EXCEL和Stata16处理运行。

2.1 投资效率与融资约束的关系

为研究融资约束在新冠肺炎疫情冲击下对投资效率的作用,构建如下模型:

式中:IEi为Richardson投资效率模型的结果;FCi为kz融资约束指数,Controlsi为控制变量(现金持有、资产规模、账面市值比、资产负债率和总资产收益率);Provincei和Industryi分别为省份和行业哑变量。

为检验假设H2,本文选择公司注册地省份的新冠肺炎确诊人数来衡量疫情严重程度,感染人数前8名的省份为疫情冲击程度较高组,其余为较低组。本文预期融资约束系数β1在疫情冲击程度较高的地区更加显著。

2.2 公司价值与融资约束的关系

疫情这一增量信息会显著改变判断公司价值的因素权重,适合用事件研究法来考察股票价格的变化。我们选择钟南山院士宣布新冠人传人为事件起点,用市场模拟法来计算股票累计超额收益率(CAR):

Ri,t为个股收益率,RM,t为市场收益率。取事件日之前[-210,-10]200个交易日为估计期,估计出无风险收益率α︿0及关联度α︿1并计算超额收益率:

本文选择事件前后共7个交易日,该CAR值越高,表明在事件的冲击下公司价值更高。模型如下:

据前文分析,1预期显著为负并且在受疫情冲击程度较高的地区更加显著。

2.3 投资效率在融资约束与公司价值的关系中的中介作用

本文选择逐步检验回归系数法来判断是否有中介效应存在,方法如下:

若系数c和a均显著,中介效应显著。若c不显著,则为完全中介,反之为部分中介,我们采用Bootstrap检验作为稳健性测试。

3 实证结果

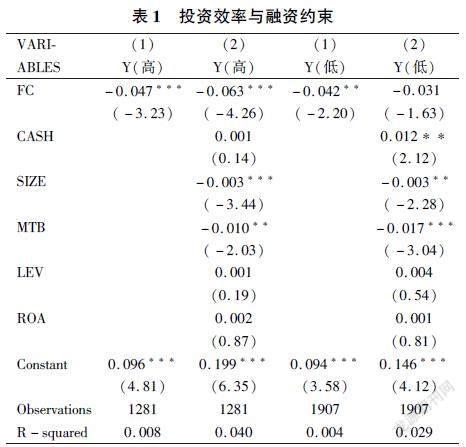

在引入控制变量前后,KZ指数与投资效率的相关系数分别为-0.045和-0.049,均在1%的水平上显著。这一结果验证了假设H1,疫情会使融资约束强的公司更易出现投资上的问题。在疫情较严重地区的公司,相关系数为-0.047,而在疫情较轻地区这一系数为-0.042,均在1%的水平上显著。对比可知,当企业受到疫情的冲击更严重时,融资约束对投资活动的限制更显著,与H2和理论分析相符。

使用模型(5)进行检验,在引入控制变量前,融资约束与CAR的相关系数为-5.871e+11,在1%的水平上显著。引入控制变量后,相关系数依旧显著且数值没有较大变化。该结果证明了假设H3,也体现出融资约束较轻的公司抵御外生性风险的能力更强。在研究关系强弱时,虽然两组的相关系数均在1%的水平上显著,但疫情冲击较高组相关系数的绝对值均大于较低组,前者均大于5而后者均小于4。在疫情更严重的地区,在融资上受到限制的公司在股票市场的预期表现会更差,验证了假设H4。BC3D361F-3178-4531-BC6F-6171FCDCB45A

融资约束与公司价值的相关系数为-5.871e+11并在1%上显著相关,在加入中介变量后,相关系数仍然显著,也就是说投资效率起到了部分中介作用,符合假设H5。Bootstrap法的结果显示,直接效应和间接效应对应的bs_1和bs_2两个效应的置信区间均不包含0,中介效应显著。在疫情的影响下,公司面临的融资困境会改变投资额度或决策,使投资效率下降,进而影响到公司在资本市场的形象,给股票表现和市场估值带来负面冲击。

4 研究结论与启示

本文通过实证研究得出以下结论:融资约束会对投资效率和公司市场价值产生负向的影响,企业所在地的疫情越严重,该负相关关系越强烈;投资效率产生了部分中介效应,公司面临的融资约束会率先影响投资效率,使公司不被市场看好,公司价值下降。在我国进入“后疫情时代”经济逐渐恢复的当口,相关主体应关注:企业应当建立完善的风险应对机制,尤其是融资约束较高的公司,应及时提高市场信用水平,提高风险抵御能力;鉴于新冠疫苗的推广等措施,投资者有理由对未来经济的发展重拾信心,在风险中找到更好的发展机遇;政府应引导建立宽松的投融资氛围,全面优化金融体系。

参考文献

[1]Baron R,Kenny D.The moderator–mediator variable distinction in social psychological research: Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):11731182.

[2]Bernanke B,M. Gertler.Agency Costs,Net Worth,and Business Fluctuations[J].American Economic Review,1989,79(1):1431.

[3]Kaplan S,Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997,112(1):169215.

[4]李仲澤,陈钦源,王跃堂,等.新冠肺炎疫情冲击下融资约束与公司价值的关系[J].河海大学学报( 哲学社会科学版),2021,23(1):4149.

[5]Richardson,S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(23):159189.

[6]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731745.

[7]肖土盛,孙瑞琦,袁淳,等.新冠肺炎疫情冲击下企业现金持有的预防价值研究[J].经济管理,2020,42(4):175191.

[8]颜剩勇,王典.“一带一路”企业社会责任、融资约束与投资效率[J].财经科学,2021,(2):4555.BC3D361F-3178-4531-BC6F-6171FCDCB45A