产城融合战略背景下碧桂园财务可持续性评价

2022-06-24肖斌华罗政龙海波

肖斌华 罗政 龙海波

摘 要:房地产行业一直是国家、社会和人民关注的重要行业。随着土地供给逐渐紧缺,房地产泡沫日益严重,国家提出强管控、稳民生的要求,房地产行业发展面临极大挑战。因此,房地产企业开始探求转型。研究拟基于财务可持续性视角,针对产城融合背景下碧桂园的可持续性发展转型进行评价,并提出具有针对性的建议,以期为其余房地产企业的转型提供借鉴及参考价值。

关键词:产城融合;可持续;碧桂园;评价

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2022.16.055

0 引言

房地产行业一直是国家、社会和人民关注的重要行业。但随着土地供给逐渐紧缺,房地产泡沫日益严重,房地产行业发展面临极大挑战,促使房地产企业开始探索转型之路。碧桂园集团作为房地产行业具有代表性的企业,于2015年正式提出转型,2016年7月15日成立产城事业部开始实施。目前在全国9省12市实施产城融合,其中,湖南项目湘江智谷·人工智能科技城获2020年中国产城融合创新奖。2018年初,碧桂园开始重点推进信息化建设,如今碧桂园正在由“信息化”向“数字化”转变,2019年IDC中国数字化转型年度盛典上碧桂园集团的“数字化碧桂园”案例获得了“数字化转型综合领军者”奖项。从财报看,2019年实现营业收入4859.1亿元,同比增幅28.2%,净利润612亿元,同比增幅26.1%。碧桂园全面迈上转型之路之后,效果明显,现金流量净额从2015年负值后2016年就开始转正,且一直维持持续增加的趋势,固定资产比例从2015年的5.53%降至1.44%,存货占流动资产比例从2015年50.4%到45.41%。

综上,碧桂园在产城融合战略下整体绩效大大提升。但从产业分析角度,尤其在产业园区角度看,碧桂园的运营模式并不是真正意义上的产城模式。碧桂园利润贡献依然集中在地产板块。据火花S-Park调查,目前碧桂园产城全国无项目的区域中心已经全部关闭,团队全部被“优化”,甚至总部的产城融合中心也裁员2/3,“产城”这个品牌也基本已经名存实亡,现在官网上仅存的20个产城项目,大多流于框架和僵尸状态,真正处于实际运作状态的不超过5个,而被其作为转型标杆的8平方公里的“惠州潼湖科技小镇”在业内饱受诟病。因此,碧桂园盈利模式转型的成功与否有待商榷,矛盾的产生要综合考量决策者的财务战略到底针对短期改善还是长足发展,以及碧桂园现行的财务战略是否理智。本文从财务角度切入,分析产城融合战略背景下我国具有代表性的房地产企业碧桂园的财务可持续性问题,为类似企业的转型发展提供借鉴。

1 产城融合战略背景下碧桂园财务可持续性评价

1.1 财务可持续性评价需要考虑的关键因素

影响碧桂园财务可持续性的关键因素有以下部分:

1.1.1 政策压力

政府调控既有积极的一面,也有消极的一面。调控手段多样,包括政治手段、经济和法律手段等,如果房价上涨过快,调控力度会加大,反之,如果房价相对稳定,调控会放松。目前国家的宏观调控政策不会放松。

1.1.2 外部竞争

外部竞争对于企业的市场占有、资源整合、供应链等影响重大,企业自身的经营能力、财务战略等最终都会反映在市场竞争中居何地位,房地产行业经过多年发展,企业众多,在市场份额一定的情况下,企业综合实力直接决定市场划分。

1.1.3 产品开发

产城融合战略直接为碧桂园带来了大量核心城市土地资源,彻底改变了其单纯房地产商的身份,且通过实施产城融合战略,在品牌优化上为碧桂园带来了大量利好,包括与各地政府、产业园区达成战略协议。因此在考虑企业财务战略时充分考虑产品多样性至关重要。

1.1.4 筹资能力及偿债能力

筹资活动是企业根据结构调整、市场拓展、能力建设、对外投资等发展需要进行的财务行为,筹资能力是企业资产机构的映射,也是制约其财务状况的重要因素。

企业的负债不仅为企业带来财务杠杆,同样也会带来潜在的财务风险,企业的偿债能力不强会导致资金链断裂、信用等级下降等诸多风险,企业的负债分为短期负债和长期负债,因此企业的偿债能力也是与此相对应。

1.2 财务可持续性评价模型构建

为了更全面地对碧桂园产城融合战略的财务可持续性进行评价研究,研究使用可持续增长率对财务可持续性进行评价,通过比对实际增长率与可持续增长率,讨论碧桂园产城融合战略下的现状。

关于可持续增长率研究,詹姆斯·C·范霍恩和罗伯特·C·希金斯构建的企业可持续增长模型最具代表性。范霍恩根据严格假设和假设放宽两个角度,建立了稳态模型和变化假设模型,模型较为复杂,难以通过分析模型的影响因子来反映企业的整体财务活动过程。

希金斯从财务的角度提出:“可持续增长率是指在不需要耗尽财务资源的情况下,公司销售所能增长的最大比例”。希金斯模型要求企业在既定的经营效率、财务政策和其他假设条件下,限制企业销售增长的因素是企业资产增长率,限制资产增长的因素是資金来源增长率,限制资金来源增长的比率是内源性股权增长率。因此,企业可持续增长率最终受制于内源性股东权益的增长率,其中既定的经营效率即资产周转率、销售净利率,财务政策为财务杠杆、股利支付率。

希金斯通过既定的资本结构整合了股东权益和负债的关系,通过销售净利率(P)、总资产周转率(A)、收益留存率(R)、期初权益与期末总资产的乘数(Tt)四个变量反映整个企业的财务管理活动过程,得出影响可持续增长的财务驱动因素。

基于希金斯模型,对碧桂园可持续增长状况进行实证研究。希金斯可持续增长模型详述如下:FACA78B4-8B88-49D4-8BD7-6A1C1AC86160

可持續增长率(SGR) = 内源性股东权益增长率

= 内源性股东权益变动值 / 期初股东权益值

=P·A·R·Tt

企业实际增长率 (g) =△S /S0

其中:△S代表本年销售增加额,S0代表期初销售收入额。

若企业实际增长率(g)= 可持续增长率(SGR),便认为实现了可持续增长。可持续增长率与销售净利率、资产周转率、财务杠杆成正比,而与股利支付率成反比。

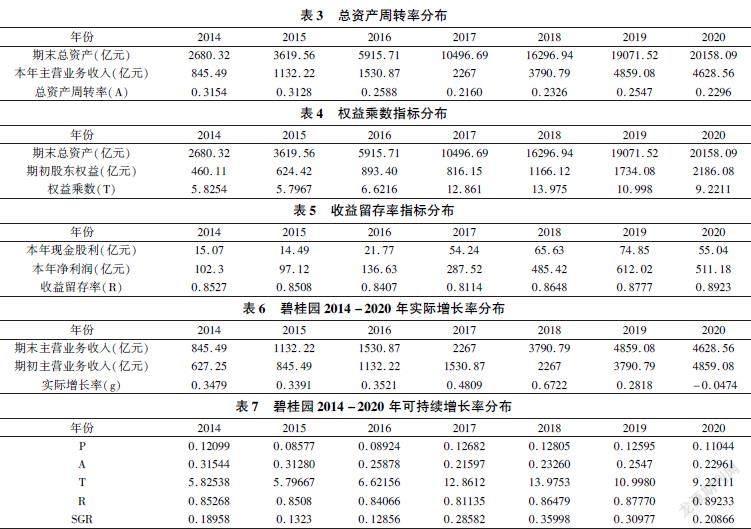

1.3 计算结果

根据碧桂园转型前后财务报表数据,将其可持续增长率及实际增长率进行比对,从而得知从理论上碧桂园的财务可持续性,为了更清晰的展示数据情况,分指标进行列示后,在进行统筹计算。

2 结论

通过上述表2-7的数据进行分析可以发现:

(1)通过转型,碧桂园获得了持续上扬的实际增长率,总的来看,2014到2020年,碧桂园一直保持较高的增长率,平均增长率达34.66%,尤其2015年开始转型后,其增长率在2018年飙升到67.2%,达到近十年顶峰,从具体权益分配看,通过转型企业的资金周转率、留存收益率等指标均持续向好,说明碧桂园实施产城融合战略实现了财务优化并且保持了一定的持续性。

(2)实际增长率和可持续增长率之间的差距在逐年减少,在前期飞速发展的时候,实际增长率明显大于可持续增长率,但是差距在逐渐缩小,2019年达到最低点,几乎重合,说明碧桂园前期转型赋予的财务绩效在爆发式增长后逐渐放缓,开始步入稳健阶段,公司的财务结构、债务结构、现金流量结构等逐渐趋于平稳,稳健的财务状况为碧桂园的可持续发展又提供了更多可行性条件。

(3)碧桂园通过转型确实实现了财务状况优化的目的,企业不仅开始成功地实现轻资产化,而且一直维持稳健的财务状况,企业的发展也上升到一个新的高度,总体绩效也不断提升,说明转型对于碧桂园高质量发展确实有作用。从可持续性看,通过可持续增长模型验证分析,发现,碧桂园转型后实现了实际增长率持续上升,且与可持续增长率逐渐接近,实施产城融合战略对于碧桂园可持续发展起到了正向影响。

(4)目前建立的这种较好的财务绩效结果并不稳定,从可持续性指标标准差发现,按照可持续性要求,碧桂园的可持续性指标应该是维持在23%左右较为稳当,但是实际增长率的波动极大,2018年飙升到67.2%,2020年又出现了负增长,标准差值达20.13%,说明碧桂园的财务水平、企业营运状况并不稳健,长期高速增长的实际增长率在持续消耗企业的自有资源,然而转型的效益发挥还跟不上企业的高速发展需求,导致波动大,且无法保证长期的可持续性,存在一定的风险。

参考文献

[1]长沙晚报. 湘江智谷·人工智能科技城获2020中国产城融合创新力大奖[EB/OL].https://view.inews.qq.com/a/20201123A0C1NN00.20201123.

[2]搜狐新闻.碧桂园荣获“IDC中国数字化转型综合领军者”大奖[EB/OL].https://www.sohu.com/a/348132831_699176,20191019.

[3]碧桂园.2014-2020年年度可持续发展报告[EB/OL].https://www.bgy.com.cn/csr.aspx? type=34.

[4]火花园区智库.碧桂园产城之殇[EB/OL].https://mp.weixin.qq.com/s/VRtZpkWdVag0f2_aF3HwRA.20200304.

[5]廖涵平.轻资产公司财务特征与发行上市制度优化[J].证券市场导报,2015,(4):1.

[6]陈冰玉.轻资产企业财务战略研究—以海尔集团为例[J].财会通讯,2019,(14):6770.

[7]李浩峰,张海燕.美的集团轻资产运营模式下价值驱动路径研究[J].北方经贸,2020,(8):144146.

[8]庞小利.基于财务管理的房地产企业资产运营模式转型分析[J].中国商论,2016,(25):2.

[9]Robert C,Higgins.Sustainable Growth under Inflation[J].Financial Management,1981.

[10]James C,Van Horne.Sustainable Growth Modeling[J].Journal of Corporate Finance,1988.FACA78B4-8B88-49D4-8BD7-6A1C1AC86160