开发商承担阶段性担保后行使合同解除权之探析

2022-06-16夏伟华

夏伟华

北京观韬中茂(郑州)律师事务所,河南 郑州 450000

一、基础法律关系

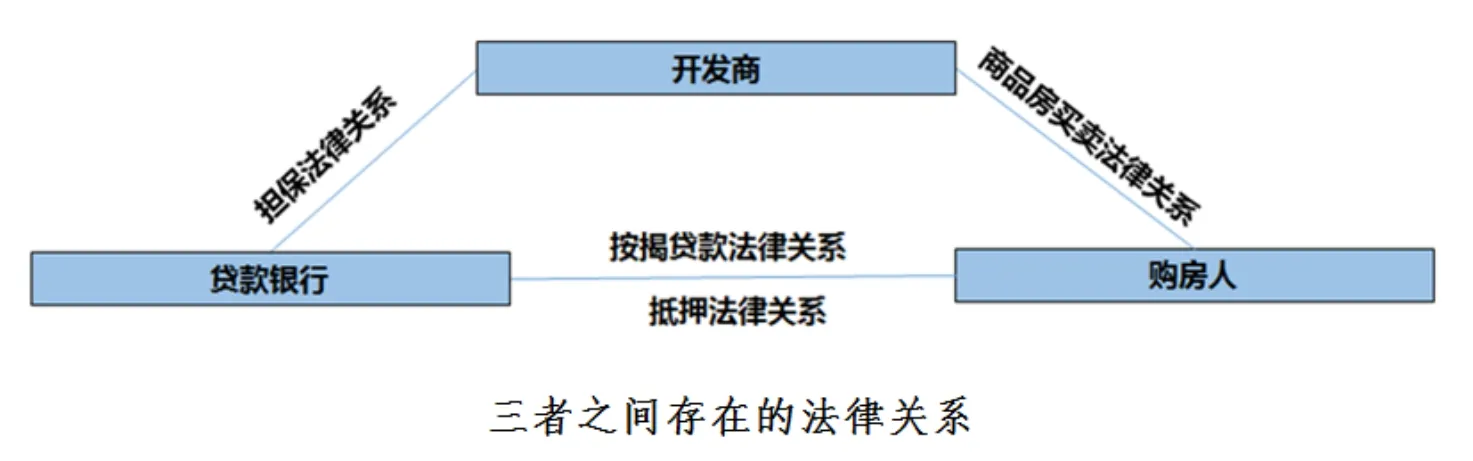

开发商与购房人签署的商品房买卖合同,约定房屋信息、购房款项、付款方式等,双方由此建立商品房买卖合同法律关系。购房人如采用按揭贷款的形式支付房款,则会在签署商品房买卖合同的同时向银行提交相关贷款申请资料,通过银行审核后与银行签署按揭贷款合同及房屋抵押合同。但因房屋预售尚未交付,购房人暂时无法取得房屋产权证,也无法办理正式的抵押登记,只能办理预抵押。开发商与银行间的个人贷款合作协议约定的是贷款银行向开发商指定购房客户发放个人贷款,开发商为此承担阶段性保证——该阶段正是购房人取得房屋产权证并办理正式抵押登记手续前的银行回款风险期(三者关系见图1)。

图1 法律关系图

二、阶段性保证期间开发商的风险及应对措施

如出现购房人断供的情形,贷款银行依据与开发商之间的合同约定有权在开发商的保证金账户中扣除相应欠付按揭款。购房人欠付贷款达到一定程度,贷款银行有权要求开发商对购房人的剩余全部贷款承担保证责任,包括贷款本息、违约金、律师费等费用。虽然开发商在承担保证责任后对购房人享有法定追偿权,但通常情况下,购房人既然断供,其必然已是多重债务缠身,房屋还有可能被预查封,此时开发商面临“钱房两失”的风险。

为了规避此类风险,开发商通常会与购房人签订补充协议约定:“在购房人断供且导致开发商被划扣保证金等事项发生时,开发商可以行使解除权,解除双方签订的商品房买卖合同及其补充协议。”然而,商品房买卖合同的解除与否关系到社会民生,极易引起群体性诉讼,法院在审查开发商的上述解约诉求时会综合考量,不同地区法院对此类案件也有不同的裁判观点,笔者对不同法院的裁判观点进行了梳理,希望能为司法实践提供相应的观点参考和裁判依据。

三、案例指引和裁判观点分析

(一)第一种观点:支持解除商品房买卖合同

1.案例一,法院认定双方签署的《商品房买卖合同》及《补充协议》为合法有效合同,支持开发商依照合同约定解除合同的诉求。

案例判决结果:解除原告X公司与被告赵某于2016年8月签订的《商品房买卖合同》;限被告赵某于判决生效后20日内协助原告X公司办理撤销红星国际广场XX号住房的网签备案手续。

裁判观点:双方签订的《商品房买卖合同》及补充协议虽为格式合同,但双方在该合同附件四第二条中约定明确、具体,不存在该条款有两种以上解释及无效的情形,为有效合同。本案中赵某存在4个月未履行偿还借款义务的情形,并直接导致贷款银行一次性划扣X公司保证金账户内赵某剩余借款及利息的全部金额。案涉《商品房买卖合同补充协议》约定“办理个人住房贷款的,如果累计3个月未向贷款银行还款,致使银行要求出卖人承担担保责任的,出卖人有权解除商品房买卖合同,并对合同约定商品房另行出售”。因此X公司依据该款约定请求解除《商品房买卖合同》具有事实和法律依据,法院予以支持。

2.案例二,购房人的断供行为致使商品房买卖合同尚未履行完毕,法院认定解除合同条件已成就,支持开发商解除合同的诉求。

案例判决结果:解除原告郑州D公司与被告王某签订的《商品房买卖合同》;被告王某于判决生效之日起10日内协助原告办理注销涉案房屋的预抵押登记、网签备案、预告登记手续;被告王某于判决生效之日起10日内支付原告代偿款、补偿金及律师费。

裁判观点:原、被告签订的《商品房买卖合同》及补充协议系双方当事人的真实意思表示,不违反法律、法规强制性规定,合法有效。D公司与王某签订的《商品房买卖合同》明确约定了行使合同解除权的条件,王某逾期偿还到期银行贷款导致原告代为偿还银行贷款本息及相关费用,承担担保责任,且在原告催要后,在合同约定的期限内仍未偿还,双方约定的解除合同条件已成就,因双方的房屋买卖合同尚未履行办理产权过户手续,属于尚未履行完毕,故D公司有权解除《商品房买卖合同》。

3.案例三,购房人因个人债务问题导致房屋被预查封,但该预查封的效力限制的是购房人处分房屋的行为,不等同于限制商品房合同买卖双方关于诉争房屋买卖的合同权利,因此不影响双方合同的解除。

案例判决结果:解除原告Q公司与被告葛某2016年11月签订的《商品房买卖合同(预售)》及补充协议。

裁判观点:原告Q公司与被告葛某《商品房买卖合同》及《补充协议》系双方真实意思表示,不违反法律强制性规定,为合法有效的合同。[1]被告葛某因未按时还贷致使Q公司向银行承担了担保责任,葛某的行为已根本违约。虽涉案房屋已被法院预查封,但预查封的效力限制的仅仅是葛某在获得权属登记后再另行处分诉争房屋的行为,并非限制葛某与Q公司已经达成的买卖合同法律关系,因此也就不能限制合同任一方的合同解除权。原告Q公司请求解除双方签订的《商品房买卖合同(预售)》及附件,事实清楚,证据充分,应予以支持。本案所涉房屋已被人民法院预查封,原告已提起执行异议之诉,案件正在处理中,房屋的最终处理尚存争议,原告请求房屋由其自行处理,不予支持。

对第一种观点综合分析可知:在商品房买卖合同不违反法律强制性规定的前提下,开发商常以合同中的格式条款加重购房人的责任,违反了公平原则,开发商未尽到合理提醒义务来要求不适用该类合同条款。或者以购房人已通过首付和按揭的方式支付了全部购房款,以商品房买卖合同已经履行完毕的理由来抗辩开发商行使约定的解除权,但上述抗辩理由部分法院并未支持。首先,法院对商品房买卖合同的效力一般均不持否认态度,合同虽然是作为开发商重复签订使用的文本,但购房人作为完全民事行为能力的法律主体在商事行为中特别是房屋买卖这种重大的商事交易,应该极其慎重签订。[2]商品房买卖合同及其组成部分约定明确、具体,不存在条款有两种以上解释及无效的情形,不认定为格式合同。其次,关于购房人逾期偿还到期银行贷款导致的合同解除一般都在合同中约定的很明确、清楚,开发商按照与贷款银行的约定承担担保责任后,买卖双方约定的解除合同条件已成就,并且双方的房屋买卖合同尚未履行办理产权过户手续,属于尚未履行完毕,故开发商有权依照合同约定解除《商品房买卖合同》。

(二)第二种观点:不支持解除商品房买卖合同、返还房屋,开发商可以通过行使追偿权维护自身合法权益。

虽然开发商与购房人签订的补充协议中约定了解除权,但部分法院会综合考虑各种因素,驳回开发商要求解除合同的诉讼请求。

1.案例四,综合考虑购房人的违约情节及程度、商品房买卖合同的履行现状及公平公正原则,不支持解除合同的诉求。

案例判决结果:法院驳回R公司要求解除双方商品房买卖合同、归还房屋的诉请。

裁判观点:《商品房买卖合同》约定了合同解除的具体情形,被告虽出现逾期还贷的情形,但是其已明确表示愿意立即支付给开发商已代偿的款项。同时,综合考虑本案被告的违约情节及程度、被告已经履行了合同约定金额的大部分,原告诉请解除双方商品房买卖合同有违公平正义的原则,该院不予支持。原告作为保证人向银行承担保证责任后,有权向被告进行追偿,故原告诉请被告支付代偿款,依法有据,该院予以支持。

2.案例五,《商品房买卖合同补充协议》中约定的解除条款加重了购房人的责任、违背公平原则,认定该格式条款为无效条款,驳回开发商要求解除合同的诉求。

案例判决结果:驳回Z公司解除《商品房买卖合同》的诉请。

裁判观点:因被告未按时偿还银行贷款,致使原告共代被告偿还贷款本息48654.65元。但涉案房屋2012年10月合同价值为991820元,目前的房屋市场价值更高。如因原告代偿贷款本息48654.65元就解除双方已履行完毕价值达90余万元的房屋买卖合同,对被告来讲显然是不公平的,该约定加重了被告的责任、排除被告的主要权利,故该格式条款应属无效。原告据此解除与原告的《商品房买卖合同》,不符合法律规定,故对其要求解除双方签订的《商品房买卖合同》的请求不予支持。

3.案例六,补充协议对于约定解除条款约定不明,显失公平,法院不予支持解除《商品房买卖合同》。

案例判决结果:驳回Y公司解除《商品房买卖合同》的诉讼请求;李某应于判决生效之日起3日内向Y公司支付代偿款项、违约金。

裁判观点:李某在2018年12月至2019年8月间,未按约偿还银行贷款本息,致使Y公司代为偿还银行贷款本息的行为构成违约。但本案中,Y公司仅为李某代还8个月的银行贷款本息,李某于2019年9月开始继续履约,若在李某已支付过半购房款,Y公司仅代偿3万多元的情况下解除合同,不公平亦不合理,也不符合双方合同的约定,且李某的行为并未达到致使合同目的无法实现的根本违约的情形,结合李某已对房屋装修入住且房价不断上涨的实际情况,解除合同会带来社会负面效应等多种因素,判决驳回Y公司要求解除合同的诉请。

对第二种观点综合分析可知:首先,法院认为双方签订《商品房买卖合同》及《补充协议》中,购房人主要合同义务为支付房屋对价,且购房人通过采取首付款+银行按揭贷款的方式支付完毕房屋全部价款,开发商亦将房屋交付购房人,买卖合同及补充协议基本权利义务已履行完毕;[3]其次,购房人因未按时还款致使开发商基于担保合同中的担保责任被银行扣划保证金,但开发商和购房人商品房买卖合同补充协议中的相关的合同解除权条款,为开发商单方预先拟定并提供,该条款没有协商余地且不得更改,加重了购房人的责任,违背公平原则,符合格式条款的法律特征,因此法院一般认定该条款无效,开发商只能另案行使追偿权,就被扣划金额及相关损失另行主张权利;最后,2019年最高院发布的《全国法院民商事审判工作会议纪要》对合同的解除有了新的司法实践指导:人民法院应当审查违约方的违约程度及对实现合同目的的影响,如果违约程度显著轻微,不影响守约方合同目的的实现,一般人民法院不予支持解除合同。[4]这就意味着在司法实践中,法院一般会综合考量购房人的逾期次数、金额、偿还期限等违约行为的程度来判断是否达到合同约定的解除的条件。

综上所述,笔者认同第一种观点,支持双方依照合同约定解除商品房买卖合同。首先,《商品房买卖合同》及《补充协议》系开发商与购房人双方真实意思表示,在不违反法律、法规强制性规定的情形下双方均应严格遵守。开发商通过补充协议约定如发生购房人断供的情形开发商有权解除买卖合同亦是双方真实的意思表示,一旦解除的条件达成,开发商有权行使解除权。但在签订合同过程中,开发商应尽到重点提醒并合理解释的义务,避免《补充协议》解除权的约定被认定为格式条款而不予适用。其次,在设计相关解除条款时应当公平公正。在购房人违约程度较低、尚不足以认定为重大违约的情形下,法官会综合考虑合同条款是否显失公平,购房人的逾期未还金额比例、后期还款能力、交付使用的时间长短等多种因素,多重判断是否达到解除商品房买卖合同的条件。同时,购房者在购买商品房过程中也应认真阅读合同条款,把握购房后可能断供的风险,避免因后期断供造成诉讼的烦恼及财产的损失。