rNPV模型在疫苗研发管线价值评估中的应用研究

——以欧林生物重组金葡菌疫苗为例

2022-06-14田文韬

■田文韬

(大连财经学院会计学院,辽宁大连 116622)

一、引言

近年来,疫苗话题热议不断,相关概念股也得到了市场更多的关注。究其原因,主要有以下三点:(1)长生生物疫苗事件及《疫苗管理法》的出台。2017年11月及次年7月15日,长生生物分别被爆出,其百白破疫苗效价指标不符合标准规定,冻干人用狂犬病疫苗生产存在记录造假等行为。长生生物问题疫苗一时成为关注焦点,并且进一步催生了《中华人民共和国疫苗管理法》的诞生;(2)新冠肺炎疫情的爆发。2020年爆发的新冠肺炎疫情在全球蔓延至今,虽然全球制药业正全力推进针对新冠病毒的各类治疗性药物的研发工作,并取得了一系列进展,但新冠疫苗与新冠特效药并不是“此消彼长”的关系,而是共同构建“检测-预防-治疗”全流程防疫体系的有效工具。未来在新冠疫情大概率常态化以及突变株频发的背景下,疫苗的更新迭代仍然会是防疫抗疫的关键所在;(3)一系列新疫苗的出现与上市。除新冠疫苗外,例如,2019年12月31日,沃森生物13 价肺炎球菌多糖结合疫苗获得国家药监局批准上市,成为全球第二个、中国第一个自主研发的13 价肺炎疫苗。

综上可见,随着新冠疫情防控常态化、我国医疗卫生条件的发展与民众预防意识的增强,疫苗这种公共产品的种类和数量将会“愈发繁茂”,相应的,市场对疫苗研发管线的评估要求也会与日俱增。本文借鉴Stewart et al.(2001)提出的用于评估高风险生物技术价值的rNPV 模型并针对疫苗研发对相关参数进行诠释,以成都欧林生物科技股份有限公司(以下简称“欧林生物”)重组金葡菌疫苗在研管线为例估算其价值,分析探讨rNPV模型在疫苗研发管线估值中的应用路径。

二、rNPV 模型概述

疫苗研发路径大体包括获得免疫原,进行免疫反应测试和动物保护测试,优化免疫原生产工艺,临床前的毒理研究等工序。由此可见,研发管线中的资产专用性较强,加之研发周期、接种群体等各不相同,因此不同研发管线之间几乎没有可比性。疫苗研发具有周期长成本高的特点①mRNA 疫苗的出现可能会改变这一局面,但考虑到mRNA 疫苗实际投入应用时间尚短,技术尚不成熟,本文不讨论mRNA 疫苗出现对疫苗研发局面的改变。,研发投入与产业化之间往往表现出明显的弱对应性。疫苗在研管线可能包括相关设备、专利、实验室和研发人员等,即使构成管线的各个要素资产的个体功能良好,如果它们不能服务企业的特定目标,它们之间的功能也可能无法发挥最大的作用,因此疫苗管线具有整体性的特点。综上所述,疫苗在研管线应视作企业内部某些相关活动或由一组单项资产组成的具有整体获利能力的业务资产组并采用收益法评估,不适宜采用市场法或成本法评估。

收益法的三个主要参数中最难预测的当属未来收益。疫苗研发的最终目标是商业化,但因疫苗研发项目本身具有较高的技术风险,并且由于疫苗研发中各个阶段具有严格的时间继起性,任何一个阶段的停顿或中止都将会使疫苗研发发生中断,所以疫苗能否上市并获得收益是与其研发各阶段成功率“绑定”在一起的。在普通的净现值模型中,技术风险已通过折现率体现出来,但预期收益实现的可能性却未充分展现,进而可能高估了在研管线的价值。因此,Stewart et al.利用技术风险在项目开发特定阶段发生的概率来修正生物技术开发各阶段的现金流,提出了经技术风险调整的净现值模型(risk-adjusted net present value,简记为“rNPV”)。理论公式如下:

式中,m 为疫苗产品的获利期限;NCFi为第i期的净现金流量;r 为折现率;R0表示评估基准日研发项目所处的阶段至核准上市的成功率;Ri为研发过程中各i 期至核准上市的成功率。因此,(R0/Ri)可看作疫苗管线若在第i 期预计可以继续完成研发,彼时预计当期收益实现的可能性。

考虑到一些成本费用是在项目开始前就要先行投入,并且疫苗上市即喻示已完成研发,不再存有阶段性技术风险,所以式(1)可进一步细化为如下公式(赵振洋等,2019):

式中,n 为上市前阶段;Pj为第j 期的收益;Ci为上市前第i 期的成本支出。

三、案例背景

耐甲氧西林金黄色葡萄球菌(以下简称“MRSA”)是医院获得性感染的主要来源之一,因其传播途径广泛、易暴发流行、致病性强,且呈多重耐药性而成为临床上治疗的难点,被WHO 认定为对人类构成致命威胁的“超级细菌”之一。根据2020年我国全国细菌耐药监测网的监测报告,MRSA 分离率位居革兰阳性菌首位,MRSA 全国平均检出率为29.4%,不同地区最高可达46%。

针对金葡菌流行感染的严峻形势,国际各大生物医药公司已经加紧开展针对重组金葡菌疫苗的研究,已有多个“超级细菌”疫苗进入临床试验阶段。根据欧林生物招股说明书,截至目前国外一共有7家生物医药公司开发过9 款疫苗产品,其中Nabi Biota pharmaceuticals、Merck/Intercell 和Pfizer 的三款产品已经提前终止,其余疫苗品种均没有最新进展。究其失败原因,主要包括:(1)疫苗组分选择不准或过于单一;(2)接种剂次少,免疫力难以持久;(3)未使用佐剂,免疫反应不高效;(4)适应症选择不当。

欧林生物与陆军军医大学合作研发的重组金葡菌疫苗(rFSAV)属于1 类创新疫苗,是目前国内唯一进入临床试验的重组金葡菌疫苗。欧林生物吸取海外研发失败的经验教训,有望实现重大突破。

第一,在抗原的选择上,针对境外单一抗原保护力有限且存在多糖抗原覆盖率低的缺点,欧林生物和陆军军医大学通过反向疫苗学技术,并结合大规模动物免疫保护筛选实验,针对金葡菌疫苗的关键致病环节,筛选出适合金葡菌的五种抗原。第二,在免疫程序的选择上,参照狂犬病疫苗的免疫程序,设计并优选出一种非常规的“围手术期”2 次3 剂的免疫程序(第0/0,7 天各免疫一针),以满足医院高危目标人群的临床需求。第三,在临床适应症的选择上,欧林生物优先选择骨科手术患者适应症,大大增加了研发成功概率。第四,在检测方法及质量控制体系的建立上,欧林生物重组金葡菌疫苗包括了血清特异性抗体检测、细胞免疫应答检测、血清功能性抗体检测等5 个检测关键技术,为重组金葡菌疫苗临床试验提供了科学保障。第五,在生产工艺上,欧林生物已经攻克该疫苗产业化放大的关键工艺,完成了重组金葡菌疫苗大规模、高密度发酵、纯化工艺研究。

Ⅰa、Ⅰb 期临床试验结果显示,重组金葡菌疫苗在中国18-70 周岁健康人群中各免疫程序接种安全性良好,且免疫原性良好,接种第7 天即可迅速产生特异性体液免疫,并在14-21 天达到高峰。在小鼠实验中,实验组存活率达到87%,远高于对照组;与对照组相比,实验组的小鼠产生了更多的IFN-γ、IL-5 和IL-17A 重组蛋白(Zeng et al.,2020)。以上均说明欧林生物的重组金葡菌疫苗显示出了良好的保护性免疫效果。

四、评估过程

(一)评估基本事项

本次评估目的是协助投资者了解欧林生物与重组金葡菌疫苗管线相关资产组价值,以期为其确定欧林生物股票目标价格和股票评级提供价值参考。由于欧林生物招股说明书中没有提及需要考虑特定的买方与卖方的投资偏好或特定目标,故本次评估价值类型采用市场价值。评估基准日为2021年5月31日。评估对象为欧林生物与重组金葡菌疫苗管线相关资产组的市场价值,评估范围为欧林生物与重组金葡菌疫苗管线相关资产组全部资产及负债。

本文分析估算采用的主要特殊假设如下:(1)评估基准日后重组金葡菌疫苗保持目前的市场竞争态势;(2)资产组于年度内均匀获得净现金流;(3)委托人及重组金葡菌疫苗管线所在资产组提供的盈利预测资料和财务资料真实、准确、完整,业务订单能如期实现;(4)欧林生物高新技术企业资格到期可正常延续,以后年度企业所得税税率为15%。

(二)参数测算

由于评估最终服务于权益投资者的股票估值与评级,利益相关者中不包含债权投资者,所以模型中投资收益口径选择权益投资形成的税后收益。针对IPO 上市公司,投资者申购股票时主要考查公司是否有能力运用募集资金按招股说明书所列既定用途完成项目,实现资本保全,故本文拟选用净利润作为权益投资形成的税后收益进行折现。

1.收益期限测算

前文已述,目前全球范围内尚无上市的重组金葡菌疫苗,因此欧林生物重组金葡菌疫苗短期内不存在替代风险,疫苗管线的收益期限主要取决于其相关核心专利的法定有效期限。具体来看,该法定有效期限内重组金葡菌疫苗会经历两个阶段,其一是研发阶段,其二是上市获得超额收益阶段。研发阶段是从相关核心专利的申请日开始直到最终获准上市这一期间,而疫苗上市后至20年的疫苗专利期满结束为其超额收益阶段。根据欧林生物招股说明书,截至2021年1月27日,重组金葡菌疫苗II 期临床试验实际入组人数为348 例,入组完成率100.00%,预计2021年10-11月完成II 期临床试验。评估基准日重组金葡菌疫苗处于临床Ⅱ期试验阶段,预计研发进度如表1所示。

表1 重组金葡菌疫苗预计研发进度

公司与陆军军医大学合作发明专利共21 项,其中最早1 项是在2010年5月24日申请①名称:耐甲氧西林金黄色葡萄球菌(MRSA)重组多亚单位基因工程疫苗及其制备方法;专利权号:201010180697.7。。因此,结合评估基准日、专利保护期限以及出于谨慎性的考虑,为便于折现计算,本文结合表1 对收益期限做如下规定:评估基准日至2021年年末为临床Ⅱ期试验阶段;2022年-2023年为临床Ⅲ期试验阶段;2024年申请上市注册;2025年-2030年上市并且收益保持高速增长;2030年后随着技术公开、国内外同类替代品的出现与竞争格局的逐渐形成,欧林生物重组金葡菌疫苗收益转入稳定阶段,年收益最高只能达到高速增长期的年金水平。

2.营业收入测算

目前,欧林生物重组金葡菌疫苗临床试验适应症为跟骨、胫骨干、胫骨平台、股骨远端等闭合性单一或多发性骨折的骨科手术的金葡菌感染高危人群,待闭合性单一或多发性骨折的骨科III 期临床试验成功后,适应症有望扩大并覆盖所有开放性骨折、关节置换和肾衰竭透析手术患者群体。该疫苗将适用于各种金葡菌感染高危人群,包括围手术期患者、老人及儿童等免疫力低下者。

闭合性骨折手术、开放性骨折手术和关节置换手术这三种单一骨科手术患者免疫系统正常运行,不会影响免疫反应。因此,重组金葡菌疫苗在闭合性骨折临床试验成功后,扩大适应症至开放性骨折和关节置换手术患者的临床有效性试验成功率较高。由于国外用于肾衰竭透析手术患者的金葡菌疫苗临床试验已宣告失败,欧林生物重组金葡菌疫苗在总结国外临床试验失败的经验的基础上进行了创新,所以肾衰竭透析临床试验亦存在成功的可能性。但基于谨慎性考虑,本次预测重组金葡菌疫苗的市场规模时,仅预测闭合性骨折手术,不再预测开放性骨折、关节置换手术和肾衰竭透析手术的市场规模。

重组金葡菌疫苗的未来市场规模预测,是由未来中国闭合性骨折人数乘以重组金葡菌疫苗的渗透比例,考虑产品接种剂数,再乘以产品销售价格从而得出市场规模,其预测过程:

中国重组金葡菌疫苗市场规模=中国闭合性骨折手术人数×重组金葡菌疫苗渗透比例×重组金葡菌疫苗接种剂数×重组金葡菌疫苗价格。

(1)骨折手术人数

曾平海(2015)对2013年1月~2014年12月期间厦门解放军174 医院骨科收治创伤性骨折患者的临床资料进行回顾性研究,发现从创伤类型上看,1 367 例病例中以闭合性创伤为主,占比91.29%。本文假定闭合性骨折占骨折手术人数的90%,预测情况见表2。

表2 2025-2030年闭合性骨折患者人数预测表 单位:百万人

(2)渗透比例

陈哲峰等(2009)调查国内人工关节术后假体周围感染的细菌学分布,发现金葡菌占总菌株数的34.59%。Tong et al.(2015)的研究表明,约30%的人群会携带金葡菌。无论是开放性骨折还是闭合性骨折,都极易发生术后感染。任有亮等(2016)报告骨折术后感染中革兰氏阳性菌占63.16%,其中以金葡菌为主。Metsemakers et al.(2018)的相关报告显示骨折术后感染发生率可高达30%。综上可见,在骨科手术中,无论是在闭合性骨折、开放性骨折还是关节置换等领域,金葡菌的感染均是重要的并发症,需要更加有效、持续的治疗及预防手段。因此,预计成熟市场中重组金葡菌疫苗的接种率至少与感染率相当,即超过30%甚至达到60%。若出现有效的重组金葡菌疫苗,医生会建议所有能够接种疫苗的易感人群进行接种。从谨慎性出发,本文认为重组金葡菌疫苗的接种率至少为30%,再考虑到支付能力以及市场接受程度的影响,从一般依从性的角度来看以及参考HPV 疫苗接种人数占实际感染人数79.8%的比例①该数据取自招股说明书。考虑到金葡菌疫苗预计售价较高,在非国家免疫规划疫苗中HPV 的价格与金葡菌疫苗预计售价最接近,因此选取了HPV 接种人数占实际感染人数比例作为参照。,上述易感人群中有80%的患者能接受接种金葡菌疫苗。随着疫苗的加速推广和民众对疫苗接受度的上升,渗透比例会逐年提升,但出于谨慎考虑,本文假定2025-2030年重组金葡菌疫苗的年均市场渗透率为24%(30%×80%)。

(3)接种剂数与价格

接种剂数方面,按II 期临床试验免疫程序,每人接种3 剂。价格方面,参考公司的研发成本、国内1 类创新疫苗的定价以及预计目标市场潜在患者的接受程度等综合定价,预计重组金葡菌疫苗每剂1 000 元。

综上,在不考虑适应症拓展、价格及接种程序不变的情况下,欧林生物重组金葡菌疫苗市场预测情况如表3所示。

表3 欧林生物重组金葡菌疫苗市场规模

3.成本费用测算

成本费用的预测期间涵盖了上市前的II 期及III期临床试验、上市申请及上市后销售等阶段。在上市前,试验成本及成功率是影响疫苗成本估测的重要因素,也是估计成本的关键所在,故出于重要性考虑,在上市前本文重点估测研发费用,上市后重点预测营业成本、税金及附加、三项期间费用和所得税费用等与销售相关成本费用。

(1)营业成本

从营收结构来看,欧林生物营收主要由已上市的吸附破伤风疫苗和Hib 结合疫苗贡献,这两款产品与重组金葡菌疫苗均属非免疫规划疫苗。非免疫规划疫苗可以自主定价,因此毛利较高。吸附破伤风疫苗近三年平均毛利率为96.86%,Hib 结合疫苗近两年平均毛利率为83.46%。考虑到欧林生物重组金葡菌疫苗属于全国首发,短期内无替代品,应赋予其较高毛利,故类比吸附破伤风疫苗赋予重组金葡菌疫苗96.86%的毛利率。

(2)税金及附加

“税金及附加”中,可直接归属于重组金葡菌疫苗的主要包括城市维护建设税、教育费附加和地方教育费附加。《财政部、国家税务总局关于简并增值税征收率政策的通知》(财税[2014]57 号)规定:自2014年7月1日起,对纳税人销售自产的用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品依照6%征收率计算缴纳增值税调整为依照3%征收率计算缴纳增值税。因此,疫苗上市销售后首先按销售收入的3%大致估算应纳税额,再以该数额为税基分别按7%、3%和2%计算城建税、教育费附加和地方教育费附加,其计算过程:税金及附加=销售收入×3%×(7%+3%+2%)。

(3)销售费用

同行业公司的销售费用率水平主要受营销模式的影响,康泰生物、沃森生物及康华生物采用外部营销为主的营销模式,销售费用率较高;智飞生物采用自主营销为主的营销模式,销售费用率较低。欧林生物聘请专业推广商进行市场推广,属于外部营销为主的营销模式,因此,2018年销售费用率与康泰生物、沃森生物、康华生物较为接近。2019年-2020年欧林生物销售费用率占比高于同行业上市公司,主要原因为:1)由于新应用领域的相关人员对吸附破伤风疫苗的认识和接受水平不足,故需要投入较多资源进行市场推广;2)扩大了销售团队,销售部门薪酬增加较多。而同行业上市公司产品属于成熟产品,市场接受相对较高,销售费用率占比相对较低。具体数值见表4。

表4 销售费用率对比表

显然,随着重组金葡菌疫苗的上市,用于市场推广的资源和销售人员将进一步增加,因此,2025-2030年高速增长期销售费用率取表4 中欧林生物2019-2020年2年销售费用率平均值56.52%。

(4)管理费用

2 0 1 8-2 0 2 0年,欧林生物管理费用分别为2 213.48 万元、4 888.94 万元和4 002.84 万元,占营业收入的比重分别为29.00%、27.30%和12.50%(见表5)。公司管理费用率高于同行业可比公司平均水平,主要系其产品上市销售时间较短,收入规模偏小。重组金葡菌疫苗的上市是史无前例的,也将面临同样的问题,故2025-2030年高速增长期管理费用率取表5 中欧林生物2018-2020年3年管理费用率平均值22.93%。

表5 管理费用率对比表

(5)财务费用

根据招股说明书,近三年欧林生物财务费用主要有:利息支出、利息收入、融资费和手续费等。由于采用权益而非债务融资的方式,利息支出、融资费和手续费无需考虑。预计重组金葡菌疫苗剩余II 期及III 期临床试验研发成本51 767.20 万元,而欧林生物本次IPO 的募集资金投向重组金葡菌疫苗、AC-Hib 联合疫苗及肺炎疫苗产业化项目仅12 038.34万元,具体分配到重组金葡菌疫苗管线将会更少,因此本文不考虑研发期间所募资金是否可能存在利息收入。上市销售后,年财务费用率仍维持2018-2020年的平均水平(0.37%)。

(6)研发费用

根据欧林生物研发费用资本化的会计政策,公司临床试验和药品申报生产的阶段作为开发阶段。创新药开发阶段的起点为在药品取得Ⅲ期临床试验批件并实质性开始Ⅲ期临床试验,终点为研发项目达到预定用途,取得生产批件。重组金葡菌疫苗已进入II 期临床试验,后续研发成本主要包含II/III 期临床试验成本。临床试验成本主要取决于样本量,其支出用于临床观察、样本检测、数据统计、数据管理、质量管理等方面。根据招股说明书,预计重组金葡菌疫苗剩余II 期及III 期临床试验研发成本51 767.20 万元,但考虑到这一数值可能既包括资本化支出也包括费用化支出,不适宜直接作为“研发费用”项目的预测依据。因此,本文以2020年重组金葡菌疫苗研发费用支出为基数,结合2018-2020年该疫苗研发费用的几何平均发展速度预测剩余Ⅱ期临床试验期间该管线的研发费用。本文假设剩余临床试验期间每月研发支出发生额相同,III期临床试验开始后不再费用化,预测结果如表6所示。

表6 剩余II 期、Ⅲ期临床试验研发费用汇总表 单位:万元

(7)所得税费用

上市销售前不计缴所得税,上市后按15%的所得税税率缴纳所得税,不考虑税会差异。

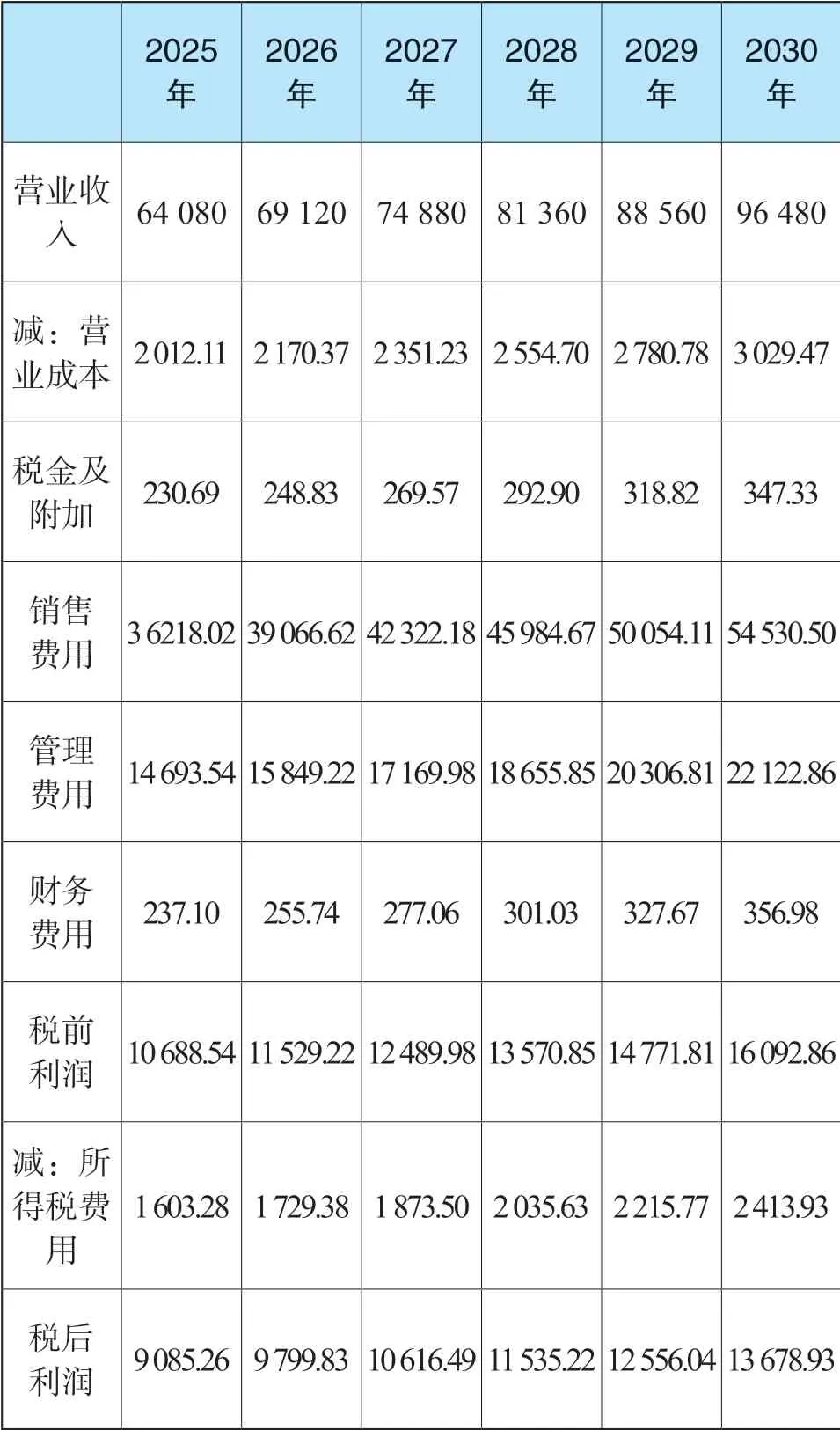

根据上述各具体项目的预测方法,欧林生物重组金葡菌疫苗高速增长期收益预测如表7所示。

表7 高速增长期收益预测表 单位:万元

4.上市成功率测算

由于国内监管机构并不强制要求研发机构披露临床失败,研发机构亦鲜有主动披露项目失败进展,因此本文主要借鉴国外关于研发成功率的统计研究。对于预防用1 类生物制品,根据Biotechnology Innovation Organization,Biomedtracker 以及Amplion于2016年联合发布的《Clinical Development Success Rates(2006-2015)》,创新疫苗各阶段上市成功率如表8所示。

表8 创新疫苗各阶段上市成功率

5.折现率测算

折现率的口径应当与投资收益的口径保持一致,故本文以权益资本成本作为折现率。最广泛使用的估计权益资本成本的方法为资本资产定价模型,公式如下:

式中,Re为权益资本成本;Rf为无风险报酬率;β 为企业风险系数;ERP 为市场风险溢价。

由于假设重组金葡菌疫苗业务是持续经营的,本文选择10年期国债收益率作为无风险报酬率,主要考虑一旦期限过长,利率定价过程中会包含较高的通胀风险。中央国债登记结算公司数据显示,2021年5月31日10年期国债收益率为3.05%,故Rf=3.05%。

因为评估基准日欧林生物尚未上市,没有市场价格,所以β 不能直接进行估计。注册估值分析师协会、西南财经大学投资估值研究中心和宜宾西南财经大学长江金融研究院联合发布的《中国企业资本成本估计参数表(2021 版)》显示,医药制造业60 个月滚动窗口β 估计结果为0.8405,本文以此为替代值。

为避免资本市场的短期波动对市场风险溢价的影响,《中国企业资本成本估计参数表(2021 版)》建议对于市场风险溢价采用统计模型的10年期平均值作为估值基准参数。根据《中国企业资本成本估计参数表(2021 版)》,统计模型预测估算法下2020年权益风险溢价为7.80%。

综上,权益资本成本Re=3.05%+0.8405×7.80%=9.61%。

(三)评估结论

基于上述参数预测情况和现金流均匀获得假设,剩余Ⅱ期临床试验研发费用现值及高速增长期收益现值计算过程如下:

进一步可以算出,高速增长期期中折现情形下经技术风险修正的年金为2 676.36 万元。因此:

综上,评估基准日欧林生物重组金葡菌疫苗在研管线市场价值约为19 194.72 万元。

五、总结

本文主要探讨了rNPV模型在欧林生物重组金葡菌疫苗研发管线价值评估中的应用。从模型公式和实际应用来看,rNPV 模型与普通净现值模型的唯一区别就在于其增加考虑了各期收益实现的可能性,具体是以管线各阶段技术风险为概率修正该阶段收益,故合理获得管线各阶段上市成功率就成为rNPV 模型运用的关键所在。但由于目前国内监管机构并不强制要求研发机构披露临床失败,研发机构亦鲜有主动披露项目失败进展,因此本文主要借鉴国外关于研发成功率的统计研究,由此得出的评估结论可能与欧林生物重组金葡菌疫苗在研管线的内在价值存在偏离,所以目前rNPV模型在国内疫苗管线价值评估中的应用可能仍存在一定改进空间。