组织冗余对企业绩效的影响

2022-05-30邬雪杨勇

邬雪 杨勇

内容提要:组织冗余的影响作用是战略管理研究领域关注的重点之一,却存在风险规避和效率损失两种截然相反的观点。基于中国2003-2019年沪深A股620家上市公司的数据,本文构建“组织冗余-企业风险-企业绩效”和“组织冗余-经营效率-企业绩效”双路径关系模型,并纳入冗余结构变量。实证检验发现:经营效率和企业风险在组织冗余水平和企业绩效之间存在双重传导机制,且企业风险的正向中介作用大于经营效率的负向中介作用。换而言之,组织冗余带来的风险规避和效率损失是同时存在的,但是风险规避为绩效水平提升带来的积极影响强于效率损失引起的消极影响,调整组织冗余结构能够弱化组织冗余对经营效率的消极影响。为此,企业应保持适度的组织冗余水平以降低企业经营风险,并通过调整组织冗余结构减少效率损失,从而促进企业成长。

关键词:组织冗余;经营效率;企业风险;冗余结构;双重中介

中图分类号:F270 文献标识码:A 文章编号:1001-148X(2022)04-0097-11

收稿日期:2021-07-23

作者简介:邬雪(1995-),女,成都人,华东师范大学工商管理学院博士研究生,研究方向:公司治理、产业集聚;杨勇(1974-),男,本文通讯作者,山东东平人,华东师范大学工商管理学院教授,博士生导师,经济学博士,研究方向:产业经济。

基金项目:上海市人民政府决策咨询研究课题,项目编号:2020-A-008-A。

一、引言

组织冗余指的是“组织所拥有的资源与企业维持现有状态所需资源之间的差异”或“未被充分利用的资源”[1],不同经理人在处理组织冗余时的表现大相径庭。组织冗余与企业绩效之间的关系是组织冗余研究中一个重要的议题,对于二者间的关系主要呈现三种主流的观点,一部分学者基于代理理论,将组织冗余看作是企业需要减少和消除的部分,并将企业的低绩效归咎于组织冗余过多带来的低效率问题,从而认为组织冗余与企业绩效之间是线性负相关的;另一部分学者则正好相反,基于组织理论,将组织冗余看作是可以帮助企业规避经营风险的部分,认为组织冗余与企业绩效之间是线性正相关的,并从刺激创新、提高风险承担能力以及应对不可预见性等方面阐述了组织冗余对企业绩效的积极影响;还有一部分学者指出组织冗余与企业绩效之间不只是简单的线性关系,二者之间会由于样本选择、市场环境等因素的不一致呈现出正“U”型关系[2]、倒“U”型关系[3]或者将前述看似矛盾的关系全部包含在内的“S”型曲线关系[4]。

除了探讨组织冗余水平与企业绩效二者之间的关系,也有学者进一步研究二者之间的影响机制问题,主要存在以下三方面不足:第一,侧重于对情境机制的研究,中介机制的探讨相对薄弱。已有研究从公司治理制度、企业性质以及市场竞争强度等多个角度分析了不同情境下冗余与绩效的关系[5-9],对冗余影响绩效的路径虽从理论上给予了一定的分析,但是对应的实证检验相对缺乏。第二,聚焦于对单一传导机制的探讨,忽视了多种传导机制的共同作用或相互抵消。诚然单一机制的探讨能够推动该类研究的深入[10-11],但是难以化解代理理论和组织理论一直以来关于组织冗余的争论。代理理论主张的效率损失和组织理论坚信的风险规避这两条作用路径并不是非此即彼的关系,它们可能同时存在于冗余对绩效的影响路径中,只是二者间的最终关系表现为两条路径影响作用的相加或是相减。第三,对组织冗余水平和组织冗余类型的关注较多,但忽视了不同类型组织冗余的数量关系,即组织冗余结构。根据组织冗余的性质可以将冗余分为不同的类型,不同类型的组织冗余所产生的作用也会有所不同。如果只是将企业内的组织冗余粗放地看成是同质的,抑或是孤立地探讨某种冗余类型的影响都是不够全面,对于企业解决组织冗余实践问题的指导意义不大。用于反应不同类型冗余数量关系的组织冗余结构很好地解决了上述问题[12]。因此,组织冗余结构也应该被纳入到组织冗余与绩效关系研究的探讨中。

组织冗余影响企业绩效的相关研究大多基于组织理论和代理理论。代理理论将企业看作委托人和代理人之间一系列的合同关系,认为组织冗余会有利于代理人满足符合自身利益需求的目标而损害委托人的利益,从而加剧委托代理问题,降低企业经营效率,不利于企业绩效的提升。组织理论则认为企业置身于不可预见的市场环境中,需要一定的冗余以帮助企业降低环境不确定性所带来的风险,从而对企业绩效产生积极的影响。基于此,本文以代理理论和组织理论为基础,尝试从效率和风险两个视角来考察组织冗余水平对企业绩效的中介传导机制,并纳入结构变量,进一步考察组织冗余结构的调节机制。本研究与以往研究的区别主要体现在以下两个方面:一方面,从效率和风险两个视角探讨组织冗余水平对企业绩效的双重中介机制,正确地看待组织冗余的双刃剑作用,为理解企业中组织冗余存在的意义提供了更全面的视角,同时扩展了现有关于“冗余-绩效”研究模型的解释力。另一方面,揭示组织冗余结构如何影响组织冗余水平与企业绩效之间的关系。同等水平的组织冗余具有不同的冗余结构,对企业绩效产生的影响也会有所不同,本研究将冗余结构纳入分析框架中,凸显了不同类型组织冗余的资源配置在企业绩效提升过程中的重要性。

二、研究假设的提出

(一)组织冗余水平与企业经营绩效的关系分析

企业往往可被视作不同角色行动者的集合体,且不同角色行动者具有不一致的目标,会为了争夺实现自有目标的资源而产生冲突,而组织冗余的存在能够为行動者提供满足不同角色方追求自身政策议题的机会,使得更多的需求被满足,从而缓解不同角色主体之间的冲突,是企业长期生存和发展所必需的。例如当资源稀缺时,高管团队成员会为了争夺有限的资源而讨价还价,此时的决策过程将变成争夺的过程而不是理性评判的过程,决策的有效性将大打折扣[13];反之,当资源丰裕时,高管团队不必担忧资源缺乏的问题,不必为了争夺资源付出额外的成本,可能实施有利于企业发展的决策行为[14]。除了在缓解冲突、辅助高层决策方面的有利影响之外,企业战略行为也会受到组织冗余水平的影响。组织冗余水平较高的企业,有可能进行新产品的研制和开发。因为即使新产品研制失败,企业所拥有的资源足以抵抗其所带来的损失,而一旦新产品开发成功,那么它能够给企业所带来的报酬将十分可观,有利于企业的成长和绩效水平的提升。企业进行新市场开发的战略亦是同理。组织冗余较为丰裕时,企业在进行战略制定时会倾向于一些尽管风险不低但报酬很高的战略行为。组织冗余不足时,企业在进行战略制定时会倾向于保守的态度,选择可以维持目前经营状态的战略行为,但是在市场竞争如此激烈的当下,不进则意味着后退,不利于企业的长期发展。

基于上述理论逻辑,组织冗余水平越高,组织拥有的资源越丰富,越能够满足多样化的决策需求,提高决策的有效性,并且更容易采取高回报的战略行为,从而有利于企业绩效的提升。由此,本文提出以下假设:

H1:组织冗余水平与企业经营绩效之间呈显著正相关关系。

(二)组织冗余与经营绩效的机制分析

虽然在上文的分析中提出了组织冗余水平与企业经营绩效显著正相关的研究假设,即使这个研究假设得到验证也并不意味着组织冗余水平在任何视角下均会对企业经营绩效产生积极的影响,这可能是多个影响路径正负抵消的结果,本文将进一步探讨组织冗余水平与企业经营绩效之间的内部传导机制。过往研究大多探讨组织冗余水平与企业绩效之间的单一传导机制,忽视了多种机制之间的相互补充和抵消。因此,本部分将选择从效率和风险两个视角来探讨组织冗余水平与企业绩效之间的双重传导机制。

1经营效率的中介作用分析

在古典经济学领域部分学者对组织冗余持负面观点,他们认为组织冗余的存在体现了企业的无效率和低效率,只有在企业处于非均衡状态下才有可能存在[15]。基于此,组织冗余被认为是需要消除的不必要成本,企业需要通过优化资源配置来降低组织冗余水平,从而提升企业的经营效率[16-17]。總体而言,组织冗余主要从以下三个方面降低企业经营效率。

一是加剧内部代理问题。由于企业所有权和经营权的分离,拥有经营权的管理者所持有的目标往往与拥有所有权的股东目标并不一致[18-19],譬如,管理者往往会追求短期利益、名利、金钱和权力等,而股东则更倾向于企业的长期发展和长远利益。组织冗余的存在为管理者实现自身目标提供了充足的条件,管理者会利用冗余资源进行过度分散化和多样化投资等面子工程[7],这将会加剧管理者和股东之间的代理问题,降低企业的经营效率。

二是降低高管决策效率。经济学领域通常将人看作完全理性人,但是组织中的个体往往并非如此,他们只是有限理性,组织资源会被用于满足个人目的。当组织资源增多时,高管团队会因为个人利益的膨胀,让组织资源按照自己的偏好来进行使用,忽视企业利润最大化的目标。此外,随着组织冗余的增加,高管团队因其手中的权力而使得其更容易将资源配置到自己支持和发起的项目中去,而其他一些真正能够获益或者具有创新价值的项目则会因为资源被占用而不得不被中止[20]。因此,组织冗余降低了高管团队的决策效率,进而影响企业的经营效率。

三是资源利用率低的体现。企业经营最理想的状态应该是所有资源均得到利用并且能够获益。组织冗余的存在意味着一部分资源因为没有得到充分利用而被闲置,使得本可能获得的收益未能实现。当闲置的资源过多,一方面未能充分激发企业的经营效能,另一面,闲置的资源可能还会引致额外的成本,譬如过剩产能需要多支付仓储成本、需要支付给“非必要”人员薪水。

综上,组织冗余水平意味着资源利用率较低、会通过加剧代理问题和损害决策效率来降低企业的经营效率,企业绩效水平也会因此受损。由此,本文提出以下假设:

H2:经营效率对组织冗余水平与企业绩效的关系起中介作用,即组织冗余水平通过降低企业的经营效率,对企业绩效水平产生负向影响。

2 企业风险的中介作用分析

企业所面临的风险越大越可能对企业绩效产生不利影响,而组织冗余的存在则为企业提供了风险缓冲的空间和时间,能够在一定程度上降低企业风险[21]。首先,企业在日常经营过程中,难以避免地会遇见一些不确定性高的项目。这些项目虽然具有投资风险较高的特点,但是同时也会伴随着高回报,要求企业必须具有充足的资金、人力以及设备等资源以抵抗不确定性投资带来的经营风险,否则将可能面临资金链断裂、人员不足以及破产等尴尬局面。当企业拥有充足的组织冗余时,企业才可能放松控制,投资高不确定性项目,使企业获得意想不到的报酬,从而提高企业的绩效水平[22]。例如:组织冗余为创新项目和研发项目提供了资源基础,使得企业拥有充足的人力、物力和财力处理和应对项目进行过程中出现的各种状况,以此降低企业创新和研发的风险,更多地获得创新和研发带来的收益。其次,已有研究证明企业国际化与绩效水平之间的正向相关关系[23],但国际化战略的实施同样会伴随较高风险,并不是任何一家企业都适合国际化扩张。当拥有充足的组织冗余时,企业容忍失败的能力更强,会更有信心采取国际化战略,扩大产品市场范围,更有利于企业的成长和发展。此外,国际化战略的实施会伴随着大量的资源配置,组织冗余能够规避因资源短缺引致的风险。

除了降低企业内部项目选择和战略实施风险之外,组织冗余同样能够在企业面临不可预测的外部环境时发挥作用[24]。当外部环境复杂且变化莫测时,例如市场环境竞争激烈、政治环境动荡或者社会环境不稳定等,企业要能够根据变化的进程做出快速、恰当且有效的反应,使自己变得更具适应性。当组织面临较大变化时,往往会进行管理上的调整甚至是变革[25],而组织冗余的存在为组织管理变革提供了余地,在组织内部与外部不确定环境之间创造了一个尚未被利用的缓冲地带[26],使得企业能够更从容地面对外部环境的不可预见性带来的压力,降低外部环境剧烈变化带来的风险。

综上,组织冗余可以降低企业投资高不确定性项目和实施国际化战略的风险,为企业应对外部环境变化提供缓冲,从而抓住提升企业绩效水平的机会。由此,本文提出以下假设:

H3:企业风险对组织冗余水平与企业绩效的关系起中介作用,即组织冗余水平通过降低企业的风险水平,对经营绩效产生正向影响。

3组织冗余结构的调节作用分析

组织冗余并不是完全同质的,既可能是现金、现金等价物和借贷能力等具有灵活性和流动性的冗余类型,也可能是闲置的生产设备、过剩的员工以及日常的管理费用等沉淀在企业内部的冗余类型。前者因为没有沉淀在企业内部,因此给予了管理人员更大的支配空间,通过将其转化为具体的形式以满足不同的需求,譬如使用现金购买生产设备、支付给员工工资以及向银行申请借贷等。后者适用的情境虽然十分有限,但是可以用于直接满足对应的需求,譬如闲置的机器设备可以直接投入生产、空闲的员工可以直接用于支持人手不足的部门。基于此,李晓翔和刘春林[12]认为在探讨组织冗余问题时,不能将所有的冗余资源视为同质的,只关注组织冗余的水平,也不能孤立地看待某一类冗余资源,还应该关注到不同类型资源之间的数量关系以及相互之间的转化,并将高流动性冗余与低流动性冗余之间的比值定义为组织冗余结构。尽管两家企业拥有相同水平的冗余资源,但是他们可以根据企业的实际情况选择拥有较多的某种资源而减少另一种资源,因此会形成差异性的冗余结构,从而使得相同水平的组织冗余发挥的作用也会有所不同[27]。具体而言,当两家企业拥有的组织冗余数量相同,但是其中一家企业倾向于维持更多高流动性冗余资源,意味着该企业可供任意支配的资源更多,冗余资源的整体灵活性更高,可以满足的多样化需求越丰富,从而减少组织内不同角色因资源争夺而引起的冲突,缓解组织冗余水平对企业经营效率的消极影响。由此,本文提出以下假设:

H4:冗余结构可以调节组织冗余水平与企业经营效率之间的关系。

基于假设1、假设2和假设4,组织冗余水平经由经营效率影响企业绩效这条路径可以表现为一个有调节的中介效应模型。换而言之,组织冗余水平对企业绩效的影响过程中,经营效率在其中的传导机制受到了组织冗余结构的调节效应影响。由此,本文提出进一步的假设:

H5:冗余结构可以调节经营效率在组织冗余水平与经营绩效之间的中介作用。

三、模型设定、变量选取和数据来源

(一)研究模型的确定

为了验证本文的假设1,采取如下实证模型检验组织冗余水平对企业绩效的影响作用:

ROAi,t=α0+α1OSLi,t+α2Controli,t+δi,t(1)

其中,i表示企业,t表示年份。ROAi,t是被解释变量,表示企业绩效。OSLi,t是解释变量,表示组织冗余水平。Controli,t是控制变量。若回归系数α1显著大于0,则研究假设1成立,即组织冗余水平与企业绩效之间呈正相关关系。为了验证本文的假设2和假设3,本文借鉴温忠麟等(2004)的中介效应检验方法[28],分析“组织冗余水平-经营效率-企业绩效”和“组织冗余水平-经营风险-企业绩效”的双重中介机制。模型设定如下:

ROAi,t=α0+α1OSLi,t+α2Controli,t+δi,t(2)

Effii,t=β0+β1OSLi,t+β2Controli,t+εi,t(3)

ROAi,t=γ0+γ1OSLi,t+γ2Effii,t+γ3Controlsi,t+θi,t(4)

ROAi,t=α0+α1OSLi,t+α2Controlsi,t+δi,t(5)

DARi,t=β′0+β′1OSLi,t+β′2Controli,t+ε′i,t(6)

ROAi,t=γ′0+γ′1OSLi,t+γ′2DARi,t+γ′3Controlsi,t+θ′i,t(7)

ROAi,t=1+1OSLi,t+2DARi,t+3Effii,t+4Controli,t+τi,t(8)

其中,Effii,t和DARi,t是中介变量,分别表示企业经营效率和企业风险。式(2)-(4)用于检验经营效率在组织冗余水平与企业绩效之间的中介作用,式(5)-(7)用于检验企业风险在组织冗余与企业绩效之间的中介作用。式(8)检验企业经营绩效和企业风险的双重中介效果。

为了验证本文的假设4和假设5,采取如下模型检验组织冗余结构对组织冗余水平与经营效率之间关系以及经营效率中介机制的调节作用。

Effii,t=ρ0+ρ1OSLi,t+ρ2OSSi,t+ρ3OSLi,t×OSSi,t+ρ4Controli,t+μi,t(9)

ROAi,t=ω0+ω1OSLi,t+ω2Effii,t+ω3OSSi,t+ω4OSLi,t×OSSi,t+ω4Controli,t+φi,t(10)

其中,OSSi,t是調节变量,表示组织冗余结构。若ρ3显著,则表示冗余结构能够调节组织冗余水平与企业绩效之间的关系。在前述假设均得到验证的前提下,若ω2和ω4同时显著,则表明组织冗余结构调节了经营效率的中介作用。

(二)定义变量

1 解释变量:组织冗余水平(OSLi,t)

本文采用财务指标对组织冗余水平进行测量[24],包括三个冗余指标:一是流动比率,反映企业使用流动资源解决短期偿债和投资的能力;二是权益负债比(产权比率的倒数),反映企业长期偿债能力和投资的稳健性;三是销售期间费用率,此类冗余被融入企业日常运营之中。本研究使用三者的均值衡量组织冗余水平[4,29]。

2被解释变量:企业绩效(ROAi,t)

用于衡量企业绩效的常见指标有资产报酬率(ROA)、权益报酬率(ROE)、销售报酬率(ROS)以及托宾Q(TobinQ)。其中,托宾Q更适用完整的金融市场,中国股市的弱有效性可能会使结果有偏;权益报酬率因与股东权益紧密相关而易被上市公司进行粉饰[30]。因此,本文选取综合性指标ROA衡量企业的整体绩效水平,其具体计算为息税前利润和公司总资产平均余额的比值。

3中介变量

(1)经营效率(Effii,t)。目前,企业经营效率的测量思路主要有两种,一种是选择单一指标进行衡量,另一种是基于投入和产出,使用数据包络分析方法或随机前沿方法进行计算。相较于前者,后者在测量方法上较为复杂,所需数据更多,通常用于对企业经营效率变化和发展的深入分析[31],因此,本研究借鉴翁若宇等[32]的测量方法,选择总资产周转率作为衡量企业经营效率的指标。

(2)企业风险(DARi,t)。企业风险可主要概括为经营风险和财务风险两类。由上述可知,组织冗余主要影响的是企业长期和短期的偿债能力,因此,组织冗余对企业风险的影响主要表现在财务方面。基于此,本文选择代表企业总体负债水平的资产负债率作为衡量企业财务风险的指标[33],具体为期末总负债和期末总资产的比值。

4调节变量:组织冗余结构(OSSi,t)

李晓翔和刘春林[12]认为在研究组织冗余时,不应仅仅关注其类型及水平,还应考虑各类组织冗余之间的关系,并将之定义为组织冗余结构。因此,根据资源沉淀程度和流动性差异,本文将企业冗余资源分为高流动性组织冗余和低流动性冗余,采用流动比率与企业销售期间费用率的比值反映二者的数量关系,并衡量企业的组织冗余结构。

5控制变量。本文选择以下控制变量: (1)企业规模(Ln_Sizei,t),企业的规模优势有利于实现规模报酬,从而影响企业绩效,以公司年末总资产取自然对数来测量;(2)企业成长性(Growthi,t),企业成长能力越强,越有可能拥有更好的绩效水平,定义为当期营业总收入和前期营业总收入的差值与前期营业总收入的比值;(3)利润率(Profiti,t),定义为营业利润和营业收入的比值;(4)高管层持股比例(Inceni,t),高管层持股能够有效降低代理成本,从而提高企业的经营绩效,定义为董事、监事和高管的持股总数之和与总股本数的比值;(5)固定资产投资比例(FIi,t),以固定资产净额与总资产的比值来衡量;(6)无形资产比例(Intani,t),以无形资产净额与总资产的比值来衡量;(7) 企业性质(Naturei,t),如果是国企则设定为1,否则设定为0。

(三)研究样本和数据来源

根据中国证监会发布的《中国上市公司分类指引》(2012)中对制造业上市公司的界定标准和原则,截至2019年12月31日共统计出2770家在沪深交易所上市的制造业企业,本文选择2003-2019年的所有制造业上市公司作为初始样本,并基于数据有效性的考虑对初始样本进行了如下筛选:1)剔除数据严重缺失的公司;2)剔除连续3年及以上ST、ST*的公司;3)剔除公司性质判定不清的公司。基于以上筛选标准,本文选定620家符合要求的制造业上市公司样本,总计10540个观测样本。同时为了避免极端值和异常值的影响,本文对连续型变量进行了5%的缩尾处理。研究数据均来源于国内权威数据库——CSMAR数据库。

(四)主要变量的描述性统计分析

表1列出了各主要变量的描述性统计结果,结果显示企业绩效(ROAit)均值为00273,标准差为00511,最小值为-01017,最大值为01255,表明样本的总体偏离幅度不大。组织冗余水平(OSLit)的均值为10089,标准差为06633,最小值为03384,最大值为28894,表明我国制造业上市公司冗余资源方面存在较大差异。经营效率(Effiit)的均值为07074,标准差为03880,表明制造业上市公司的经营效率处在较高水平,但个体间差异仍然不小。企业风险(DARit)的均值为05161,标准差为01865,最小值为01827,最大值为08562,说明我国制造业上市公司的财务风险普遍较高,降低风险成为其面临的严峻问题。组织冗余结构(OSSit)的均值为259551,标准差为211463,最小值为31781,最大值为857315,表明制造业上市公司普遍倾向于维持更多的高流动冗余资源。

四、实证结果分析

在具体检验之前对数据做如下处理,以确保模型估计的一致性和有效性:(1)为避免异常值对检验结果的影响,对主要连续变量在5%水平上进行缩尾处理;(2)為避免多重共线性的影响,对交互项测量的变量进行了中心化处理;此外,对进入模型的所有解释变量和控制变量进行了方差膨胀因子(VIF)诊断,结果显示VIF为185,由此可以排除多重共线性问题;(3)为排除面板数据可能存在的异方差、横截面相关和序列相关等问题,本文采用Robust异方差稳健性方法进行处理。

本文检验思路如下:首先,分析组织冗余水平对企业绩效的影响作用,进行主效应检验;其次,分析经营效率和企业风险的传导机制,进行中介作用检验;然后,分析组织冗余结构影响冗余水平与经营效率两者关系的调节机制,进行调节作用检验;最后,分析组织冗余结构影响经营效率中介作用的调节机制,进行有调节的中介作用检验。

(一)主效应与中介作用分析

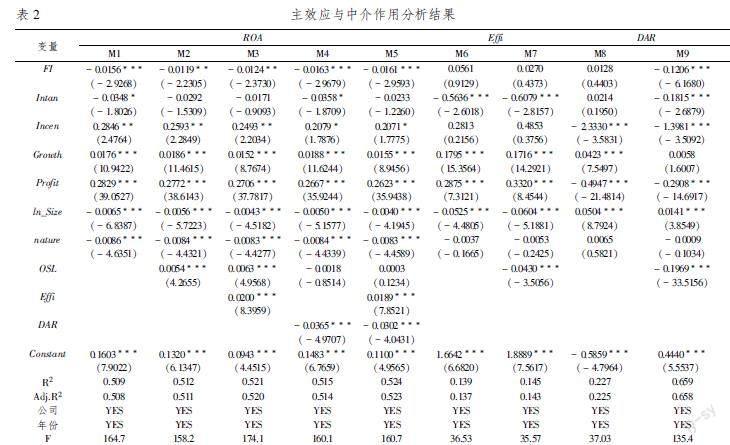

表2列示了组织冗余水平与企业绩效之间的关系,其中模型1为基准模型,仅包括所有控制变量的检验结果;在模型2中加入自变量进行检验,结果显示:组织冗余水平的回归系数显著为正(coef=00054, p<001),表明组织冗余水平对企业绩效的主效应构成正向影响关系,组织冗余水平的提升能够在一定程度上提高中国制造业上市公司的绩效水平,由此假设1得到验证。模型3、模型6和模型7对经营效率的中介作用进行了检验,结果显示:以经营效率作为被解释变量时,组织冗余水平的回归系数显著为负(coef=-00430, p<001),表明组织冗余水平的提升会降低企业的经营效率;以企业绩效作为被解释变量,同时加入自变量和中介变量之后,经营效率的回归系数显著为正(coef=00200, p<001),表明经营效率在组织冗余水平与企业绩效之间存在中介传导机制,组织冗余水平通过损害经营效率从而不利于企业绩效的提升,由此假设2得到验证。模型4、模型8和模型9分析了企业风险的中介作用,结果显示:以企业风险作为被解释变量时,组织冗余水平的回归系数显著为负(coef=-01969, p<001),表明组织冗余水平的提升会明显降低企业风险;以企业绩效作为被解释变量,同时加入自变量和中介变量之后,企业风险的回归系数显著为负(coef=-00365, p<001),表明企业风险在组织冗余水平与企业绩效之间存在中介作用,组织冗余水平通过降低企业风险提升企业绩效水平,由此假设3得到验证。模型5将自变量和两个中介变量同时加入模型中,分析双重中介机制,结果显示经营效率和企业风险的回归系数均显著(coef=00189, p<001;coef=-00302, p<001),与前述保持一致,进一步证实了检验结果的稳健性。此外,企业风险的回归系数明显大于经营效率的回归系数,说明组织冗余水平与企业绩效之间的传导机制以降低风险的积极影响为主,损害效率的消极影响为辅。

(二)调节作用分析

已有研究认为在思考组织冗余问题时,除了探讨其所处水平的影响,也不应该忽略冗余结构所发挥的作用。因此,本部分引入组织冗余结构变量,借鉴Toothaker和Larr [34]的调节回归分析方法,利用直接效应模型和调节效应模型,考察模型解释程度提升与否,进一步分析组织冗余结构的调节作用机制。

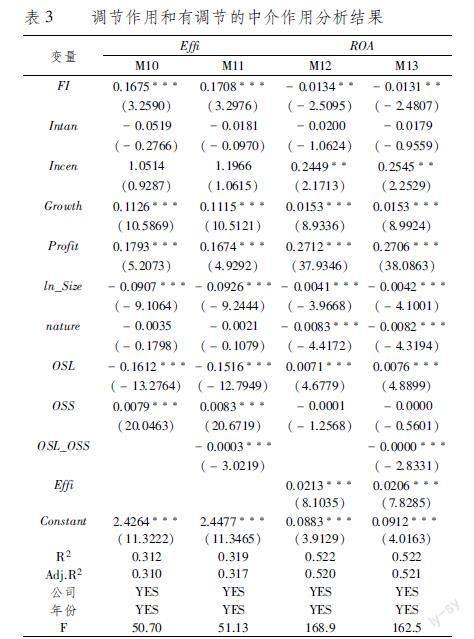

表3报告了组织冗余结构对组织冗余水平与经营效率二者关系的调节作用的分步检验结果。模型10以经营效率作为被解释变量,并加入调节变量,用于分析组织冗余结构对经营效率的影响,结果显示:组织冗余结构的回归系数显著为正(coef=00079, p<001),表明组织冗余结构会对经营效率产生积极的影响。模型11在模型10的基础上加入了组织冗余水平与组织冗余结构的交互项,结果显示:交互项的回归系数显著为负(coef=-00003, p<001),且模型11的解释程度(R2=0319)优于模型10的解释程度(R2=0312),这表明组织冗余结构在组织冗余水平与经营效率之间存在负向调节作用,即维持更多高流动性资源的冗余结构会弱化组织冗余水平对经营效率的负向影响,由此,本文的假设4得到验证。

(三)有调节的中介作用分析

进一步分析组织冗余结构对经营效率中介作用的调节效应,表3中模型12以企业绩效作为被解释变量,加入调节变量组织冗余结构,模型13则增加组织冗余结构与经营效率的交互项,结果显示:经营效率的回归系数仍然保持显著为正(coef=00213, p<001),说明经营效率与企业绩效之间存在正向的影响,即经营效率越低,企业绩效越差,反之亦然;同时,组织冗余结构与经营效率的交互项的系数显著为负(coef=-000002, p<001),说明组织冗余结构调节了经营效率在组织冗余水平与企业绩效之间的中介作用,即维持更多高流动性资源的冗余结构能够在一定程度上弱化经营效率在组织冗余水平与企业绩效之间关系中的负向传导机制,由此,假设5得到验证。

五、稳健性检验

(一)排除外部环境冲击

2008年,全球金融危机对企业日常经营和绩效产生了重大的影响,为了避免外部环境的冲击,本部分选择2009-2019年作为稳健性分析的时间窗口。表4是缩短时间窗口之后对主效应、中介效应、调节效应和有调节的中介作用检验的结果。模型1中,组织冗余水平的回归系数显著为正(coef =00053, p<001),表明在规避外部环境冲击之后,组织冗余水平对企业绩效产生正向影响,由此本文的假设1依然得到支持。根据模型1、模型2、模型5和模型6可知,经营效率和企業风险在组织冗余水平与企业绩效关系之间的中介作用仍然存在且稳健,由此本文的假设2和假设3再次得到验证。模型8中,组织冗余水平与组织冗余结构的交互项的回归系数显著为负(coef =-00003, p<001),说明组织冗余结构能够缓解组织冗余水平对经营效率的负向影响,由此本文的假设4仍然得到支持。模型3和模型4中,中介变量经营效率的回归系数显著为正(coef =00204, p<001),交互项的回归系数显著为负,表明组织冗余结构负向调节了经营效率在组织冗余水平与企业绩效之间的中介作用,由此本文的假设5也得到验证。

(二)拔靴法(Bootstrap)检验

为了验证结果的可靠性,本部分采用Hayes[35]提出的Bootstrap方法对中介效果、调节效果、调节中介效果进行进一步检验,当置信区间不包含0时,表示对应的效果显著。结果如表5所示:组织冗余水平经由经营效率负向影响企业绩效的中介效果显著(Low =-00019, High=-00014),说明经营效率在组织冗余水平与企业绩效之间存在负向传导机制,因此假设2得到验证。组织冗余水平经由企业风险正向影响企业绩效的中介效果显著(Low =-00023, High=00070),说明企业风险在组织冗余水平与企业绩效之间存在正向传导机制,由此假设3获得支持。此外,企业风险的中介作用强于经营效率的中介作用(|00046|>|-00016|),表明组织冗余降低风险所产生的积极影响要大于其损害效率所产生的消极影响。组织冗余结构的调节效应显著 (Low =-00032, High=00024),说明组织冗余结构调节了组织冗余水平与经营效率之间的关系,假设4获得支持。组织冗余结构的调节中介效果也显著,说明组织冗余结构可以调节组织冗余水平的中介效果,表示维持更多高流动性冗余能够缓解组织冗余水平经由经营效率对企业绩效的负向影响,由此,本文的假设5获得支持。

(三)内生性问题的讨论

本文研究的是组织冗余对企业绩效的影响,然而已有研究表明企业绩效会反过来影响组织冗余。因此,基于二者间可能存在的“反向因果”关系,本部分选择滞后一期的组织冗余变量(OSL_1)作为工具变量,采用面板工具变量法解决内生性问题,即首先变换模型解决遗漏变量问题,再对变换后的模型使用两阶段分析法(2SLS)。结果如表6所示:第一阶段滞后一期的组织冗余的估计系数始终为正,且在1%的水平下显著,这说明所选工具变量是有效的。在第二阶段回归中,模型1-8同样证明了假设1、假设2、假设3、假设4和假设5,说明在使用工具变量剔除可能存在的内生性问题之后,本文的研究结论仍然保持稳健。

六、结论与启示

组织冗余作为企业运营面临的重要问题,代理理论和组织理论都致力于解释组织冗余影响企业绩效的机制,但鲜有研究将二者纳入同一研究框架下进行实证检验,片面地认为二者只是非此即彼的关系,忽视了其同时存在和相互抵消的可能性。因此,本研究从代理理论和组织理论出发,分析了组织冗余水平与企业绩效之间的关系,从效率和风险两个视角检验“冗余-绩效”的双重传导机制,并纳入组织冗余结构变量用于探究结构的影响作用。基于2003-2019年620家沪深制造业上市公司面板数据的实证分析,得出以下研究结论:(1)组织冗余水平与企业绩效正相关,增加组织冗余有利于提升企业绩效。该结论与蒋春燕和赵曙明[4]的第三阶段关系保持一致。研究发现,我国制造业公司发展迅速,组织冗余水平普遍较高,有利于通过实施多元化、国际化以及创新化战略来充分发挥冗余带来的好处。(2)经营效率和企业风险的中介作用同时存在,验证了组织冗余水平与企业绩效之间的双重传导机制。组织冗余是一把双刃剑,既可能降低企业经营效率从而不利于绩效提升,也可能通过降低企业风险而对企业经营产生有利影响,且在市场环境不确定性程度更高的当下,组织冗余对风险的规避作用大于效率的损害。(3)调整组织冗余结构能够弱化组织冗余损害效率的消极影响。实证结果表明维持更多高流动性资源的冗余结构一方面可以弱化组织冗余水平与经营效率之间的负向关系,另一方面也可以弱化经营效率在冗余和绩效之间的负向中介作用。因为高流动性冗余灵活性和适用场景更多等特点,该类冗余虽暂时未能使用,但是却能够及时和迅速地转化为企业所需并为企业创造利润,因此能够在一定程度上缓解冗余带来的低效率问题。

本研究可能带来以下两个方面的理论贡献:首先,同时从效率和风险两个角度研究组织冗余是如何影响企业绩效的,辩证地看待组织冗余在企业经营中所扮演的角色,为组织理论和代理理论的争论寻找到某种平衡。已有的关于组织冗余的研究侧重情境机制的探讨,对中介机制的探讨更多停留在理论层面,缺乏实证检验,尤其是以组织理论为代表的风险规避观点与以代理理论为代表的效率损害观点相互驳斥,无法达成统一。本研究提供了一个新思路,在认识组织冗余的作用时,不能片面的研究其存在的某一条正向或者反向的传导机制,而是要以一种更全面的视角去看待组织冗余在企业经营过程中所起到的积极影响、消极影响以及正负两种影响的关系。这一结论融合和扩展了基于组织理论和代理理论的组织冗余影响机制的分析框架。其次,将冗余结构纳入分析框架中,凸显了不同类型组织冗余的资源配置在企业绩效提升过程中的重要性。早期对组织冗余的研究大多是将组织冗余同质化或者将不同类型的组织冗余孤立化进行分析,忽视了不同类型组织冗余之间的数量关系。在组织冗余的性质和作用具有差异的情况下,对不同类型冗余资源进行合理配置是不容忽视的。本研究在对组织冗余水平进行研究的基础上,还考虑了冗余结构的影响,强调了资源结构的重要性,推动了组织冗余研究焦点由数量向数量关系的转变。

本文的研究结论亦具有较强的实践启示。首先,适当提升组织冗余水平有利于企业成长和发展。中国制造业发展迅猛,制造业企业发展面临着较为复杂的竞争环境,一方面需要应对变化莫测的市场环境,另一方面则需要在激烈的竞争中保持竞争优势并不断成长。针对组织冗余,企业需要在风险规避和效率损失二者之间做出更好的权衡才能有利于企业的长期发展。通过本文的研究发现,在当前的市场背景下,组织冗余通过降低企业面临的风险水平所带来的有利影响大于企业损失的效率,使得企业能够更大可能地实施有利于企业长期发展的战略决策和创新研发等。其次,制造业企业要重视组织冗余的资源配置效率,不断优化资源结构。本文实证结果表明恰当的冗余结构能够在一定程度上减少效率损失,因此,企业要尽可能避免单一类型的组织冗余,而是要根据企业的发展方向、行业特征和战略规划等,以及各类组织冗余的作用不断调整和优化,寻找到适合企业发展的组织冗余结构。

此外,本研究还有进一步改进和完善的空間:一方面,本文是以制造业企业作为研究样本,未考虑组织冗余的作用会因企业所属行业的不同而产生差异。比如,制造业企业的组织冗余主要表现为原材料、生产设备以及生产力的剩余和闲置,而其他行业的企业,例如服务企业的组织冗余主要表现为服务人员、服务场所的过剩。因此,后续研究可以通过收集分行业企业的数据,进一步探讨冗余对绩效的影响机制是否会因行业差异而表现不同。另一方面,尽管本文验证了冗余结构的重要性,但是本文的冗余结构反映的只是流动性资源的配置,根据冗余的用途、可利用程度等进行的分类可以构建多种意义的冗余结构,进一步的研究可以通过深化冗余结构的意义,深入探讨企业中组织冗余的结构设置问题。

参考文献:

[1] Cyert R, March J.A Behavioral Theory of the Firm[M].Englewood Cliffs.NJ: Prentice-Hall, 1963

[2] Bromiley P.Testing A Causal Model of Corporate Risk Taking and Performance[J].Academy of Management Journal, 1991,34(1):37-59

[3] 邹国庆,倪昌红.经济转型中的组织冗余与企业绩效:制度环境的调节作用[J].中国工业经济,2010(11):120-129

[4] 蒋春燕,赵曙明.组织冗余与绩效的关系:中国上市公司的时间序列实证研究[J].管理世界,2004(5):108-115

[5] 黄金鑫,陈传明.冗余资源对成长性企业绩效影响研究——基于我国创业板企业的实证研究[J].广西社会科学,2015(1):69-74

[6] 陶加强,李健.组织冗余、产品市场竞争与企业绩效——基于制造业上市面板数据的实证研究[J].经济与管理研究,2012(09):100-106

[7] Tan J,Peng M W.Organizational Slack and Firm Performance During Economic Transitions: Two Studies From an Emerging[J].Strategic Management Journal,2003,24(13):1249-1263

[8] Xu E,Yang H,Quan J M,et al.Organizational Slack and Corporate Social Performance: Empirical Evidence from Chinas Public Firms[J].Asia Pacific Journal of Management,2015,32(1):181-198

[9] Peng M W.Institutional Transitions and Strategic Choice[J].The Academy of Management Review,2003,28(2):275-296

[10]田雪瑩.冗余资源、慈善行为与企业绩效关系研究[J].重庆大学学报(社会科学版),2015,21(4):93-102.

[11]江旭,沈奥.未吸收冗余、绿色管理实践与企业绩效的关系研究[J].管理学报,2018,15(4):539-547

[12]李晓翔,刘春林.高流动性冗余资源还是低流动性冗余资源——一项关于组织冗余结构的经验研究[J].中国工业经济,2010(7):94-103

[13]Moch M K,Pondy L R,March J G,et al.The Structure of Chaos: Organized Anarchy as A Response to Ambiguity[J].Administrative Science Quarterly,1977,22(2):351.

[14]Salancik G R,Pfeffer J.A Social Information Processing Approach to Job Attitudes and Task Design[J].Administrative Science Quarterly,1978,23(2):224-253.

[15]Kim H,Lee P M.Ownership Structure and the Relationship Between Financial Slack and Rand Investments: Evidence from Korean Firms[J].Organization Science,2008,19(3):404-418

[16]Williamson O E.Managerial Discretion and Business Behavior[J].The American Economic Review,1963,53(5):1032-1057

[17]Leibenstein H.Organizational or Frictional Equilibria,X-efficiency,and the Rate of Innovation[J].The Quarterly Journal of Economics,1969,83(4): 600-623

[18]Fama E F.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,88(2):288-307.

[19]Jense M C,Meckling W H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360

[20]Staw B M,Dutton S J E.Threat Rigidity Effects in Organizational Behavior: A Multilevel analysis[J].Administrative Science Quarterly,1981,26(4):501-524

[21]Singh J V.Performance,Slack,and Risk Taking in Organizational Decision Making [J].Academy of Management Journal,1986,29(3):562-585

[22]Baird I S,Thomas H.Toward A Contingency Model of Strategic Risk Taking[J].Academy of Management Review,1985,10(2):230-243

[23]李子彪,王楠,孙可远.国际化行为对高新技术企业创新绩效的影响机理——基于吸收能力的中介效应[J].科技管理研究,2019,39(8):1-8

[24]Bourgeois L J.On Measurement of Organizational Slack[J].The Academy of Management Review,1981,6(1):29-39

[25]Freeman H J.Structural Inertia and Organizational Change[J].American Sociological Review,1984,49(2):149-164.

[26]Levinthal D,March J G.A Model of Adaptive Organizational Search[J].Journal of Economic Behavior & Organization,1981,2(4):307-333

[27]张晓昱,朱慧明,吴宣明.动态环境调节下财务冗余结构对企业绩效的影响研究——以中国制造业为例[J].软科学,2014,28(8):125-129

[28]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620

[29]柏群,杨云.组织冗余资源对绿色创新绩效的影响——基于社会责任的中介作用[J].财经科学,2020(12):96-106

[30]邓新明,郭雅楠.竞争经验、多市场接触与企业绩效——基于红皇后竞争视角[J].管理世界,2020,36(11):111-132

[31]夏琼,杨峰,吴华清.“三重底线”下中国商业银行经营效率及其影响因素分析[J].中国管理科学,2019,27(8):26-36

[32]翁若宇,陈秋平,陈爱华.“手足亲情”能否提升企业经营效率?——来自A股上市手足型家族企业的证据[J].经济管理,2019,41(7):88-104

[33]张运来,王储.旅游业上市公司多元化经营能够降低公司风险吗?——基于2004—2012年A股上市公司数据的实证研究[J].旅游学刊,2014,29(11):25-35.

[34]Toothaker L E.Multiple Regression: Testing and Interpreting Interactions[J].Journal of the Operational Research Society,2017,45(1):119-120.

[35]Bolin J H.Hayes,Andrew F.Introduction to Mediation,Moderation,and Conditional Process Analysis: A Regression-based Approach[J].Journal of Educational Measurement,2014,51(3):335-337

Research on the Influence Mechanism of Organizational Slack on Enterprise Performance

The Dual Mediating Role of Enterprise Risk and Operation Efficiency

WU Xue, YANG Yong

(Business School, East China Normal University, Shanghai 200062, China)

Abstract:The impact of organizational slack has always been one of the focuses in the field of strategic management research. However, the concept is not unified. One is that it will reduce risk, the other is that it will reduce efficiency. Based on the above two theories, a two-way relationship model is established. It includes the path of “organizational slack - enterprise risk - enterprise performance” and “organizational slack-operating efficiency - enterprise performance”. Moreover, the variable of organizational redundancy structure are added to the model. The data comes from 620 A-share listed companies in Shanghai and Shenzhen from 2003 to 2019. The empirical test shows: There is a dual transmission mechanism between the level of organizational redundancy and enterprise performance. The positive mediating effect of enterprise risk is greater than the negative mediating effect of business efficiency. In other words, the risk aversion and efficiency loss caused by organizational redundancy exist at the same time. The positive impact of risk aversion on the improvement of performance level is stronger than the negative impact caused by efficiency loss. In addition, adjusting the organizational redundancy structure can weaken the negative impact of organizational redundancy on efficiency. Therefore, enterprises should maintain an appropriate level of organizational redundancy to reduce business risks, and reduce efficiency loss by adjusting the organizational redundancy structure, so as to promote the growth of enterprises.

Key words:organizational slack; operational efficiency; enterprise risk; slack structure; double intermediary

(責任编辑:关立新)