支持型产业政策引致企业过度负债了吗?

2022-05-30程敏英李恒刘骏

程敏英 李恒 刘骏

内容提要:现有研究发现支持型产业政策会提高企业负债水平,但并未充分探讨这是否引致了企业的过度负债。本文以国家五年计划纲要为背景,采用2006-2018年A股上市公司樣本分析支持型产业政策与企业负债水平的关系。结果显示:与未受到产业政策支持的企业相比,支持型产业政策导致企业长期及动态视角下更容易过度负债;但是,受到产业政策支持的企业利息覆盖率不足的可能性更低,说明支持型产业政策对企业短期及静态视角下的过度负债具有缓解作用。进一步研究表明,产业政策与长期视角下企业过度负债的正向关系在国有企业和银根紧缩期间更为显著,而产业政策与短期视角下企业过度负债的负向关系在国有企业和银根宽松期间更为明显。

关键词:合理负债率;利息覆盖率;产业政策;过度负债

中图分类号:F8325;F2751 文献标识码:A 文章编号:1001-148X(2022)04-0001-08

收稿日期:2021-08-09

作者简介:程敏英(1984-),女,广东佛山人,中山大学国际金融学院副教授,研究方向:公司治理、公司财务、会计信息质量;李恒(1999-),男,广东揭阳人,中山大学国际金融学院研究生,研究方向:产业政策、公司财务;刘骏(1982-),本文通讯作者,男,合肥人,广东财经大学会计学院、粤港澳大湾区资本市场与审计治理研究院副研究员,研究方向:企业税负、会计信息质量。

基金项目:国家自然科学基金青年项目,项目编号:71702199;国家自然科学基金面上项目,项目编号:71872192;广东省哲学社会科学规划项目,项目编号:GD19YYJ13。

一、引言

产业政策是国家促进经济发展的重要宏观经济管理手段,通过引导经济资源的配置,推动相关产业的升级和发展。其中,企业发展所需的信贷资金流向很大程度受到产业政策的影响。产业政策支持的企业可获得更多的债务融资、尤其是长期负债和金融负债,能提高企业资本结构向上调整的速度[1-3]。但相关债务的增加是缓解企业的融资约束还是构成企业的过度负债,现有研究仍存在争议。研究表明,产业政策降低企业的融资约束,缓解了公司的投资不足,提高了战略性新兴产业的生产率[4-5];但相反的观点认为,产业政策支持所带来的高负债率使公司有更高的过度投资水平[1]。已有文献从产业政策的经济后果来探讨其对信贷资源配置的有效性,并没有结合企业长短期的负担和需求进行深入分析,难以澄清产业政策是否引致企业过度负债的问题。

本文以企业的实际负债率减去合理负债率来衡量企业长期和动态视角下的过度负债水平,采用年度利息覆盖率判断企业在短期和静态视角下是否存在过度负债。边际贡献如下:(1)从长期和动态、短期和静态两个视角刻画企业负债和企业资金需求-负担的匹配程度,对产业政策对企业资本结构的影响进行重新检验,回答产业政策对信贷资源配置的引导是否引致企业过度负债的问题;(2)从产业政策的视角分析企业过度负债的原因,为探究企业资本结构和债务结构问题提供了新的角度。

二、文献综述与研究假设

(一)产业政策的微观效应

产业政策的出台对微观企业会产生各种效应。在积极作用方面,主要体现在其信贷效应、财政补贴效应、创新激励效应和税收优惠效应上。受到产业政策支持的企业往往更容易获得银行贷款,信贷融资水平得到了提高,从而提高了企业的投资效率,且这一效应在市场竞争程度越高的地方越强[5]。产业政策带来的政府补贴和贷款支持,增强了企业的风险承担能力[6]。在产业政策的支持下,企业发明专利的数量显著增加,产业政策有效推动了企业的研发投资行为[7]。此外,郭杰等发现,政策鼓励能够显著降低相应行业的实际税率水平,体现了产业政策的税收优惠机制[8]。理性的产业政策指引,配之高效的税收、信贷、补贴措施,对受支持企业的投资效率、风险承受力、实际税率、研发创新等方面都具有正向的作用。

但是,产业政策存在的负面效应也不容忽视,具体体现在其对流动性风险、投资效率、全要素生产率、实质创新等方面的影响。支持型的产业政策会传递出过度激进的政策倾向信号,导致管理者过度自信,进而加剧其对资源配置的认知偏差,最终造成企业流动性风险不断提高并失去控制[9]。产业政策带来的信贷支持虽然会降低企业进行债务融资的难度,但是同时也会导致企业面临更多的投资机会,甚至可能出现投资的“潮涌现象”和“羊群效应”,这种投资需求的急速膨胀再次加剧了企业的融资约束程度,这一效应最终也导致了企业的低投资效率[10]。重点产业政策会导致企业过度投资、投资效率降低,最终会抑制相应行业内企业全要素生产率的提升[11]。此外,有研究发现,产业政策只激励企业进行策略性创新,即为获取政策的扶持和激励进行创新“数量”的提升,但创新“质量”并没有得到显著提高[12]。

(二)产业政策对企业过度负债的影响

基于产业政策对微观企业产生的各种积极和消极效应,其可能通过以下渠道对企业是否发生过度负债产生影响:

1.信贷优势效应

受到产业政策支持的行业其银行借款显著高于未受到支持的行业[5]。产业政策既给受支持行业内的企业提供了信贷支持,同时还增强了企业的风险承担能力[6],这使受支持行业的企业更受到银行的青睐,因此存在一种政府信贷隐性担保的功能。然而,政府隐性担保程度会抑制企业对过度负债情况的缓解,因此它阻碍了企业债务结构合理化的调整[13]。因此,产业政策的支持给企业带来的信贷优势可能阻碍企业债务结构调整,最终导致企业过度负债。

2.非理性扩张效应

支持型的产业政策可能会传递出过度激进甚至错误的政策倾向信号,会导致管理者过度自信,并加剧其对资源配置的认知偏差。过度自信可能会导致管理者盲目进行扩张,造成过度投资[14],引发外源融资的需求。余明桂等发现,管理者过度自信与负债率尤其是短期负债率呈现显著的正相关关系[15]。因此,产业政策的支持可能会导致企业管理者过度自信,从而刺激其进行非理性投资,最终造成企业过度负债。

3.股权融资优势效应

产业政策支持的行业,其长期银行借款、IPO融资额、股权再融资均显著高于未受到支持的行业[16]。但是,我国的上市公司对股权融资这种融资方式有比较强的偏好。我国上市公司在进行融资行为时,股权融资是首选的方式,其次是债务融资,最后才会选择进行内部融资来填补资金缺口[17]。股权融资与债务融资之间存在的这种替代效应,可能导致在产业政策支持下,企业优先选择股权融资,从而降低债务融资需求,缓解企业的过度负债程度。

4.税收优惠效应

郭杰等发现,产业政策的税收优惠效应显著降低了受支持企业的实际税率[7]。基于“差别税收假说”,企业的债务具有“税盾价值”,可以帮助企业避税,因此企业所得税率的降低可能会减小其进行债务融资的动机[18]。王跃堂等通过对我国的企业所得税改革这一事件进行研究,发现在所得税改革后,税率降低的企业确实显著地降低了债务水平,而税率提高了的企业则明显地增加了债务,与差别税收假说的观点相符[19]。因此,产业政策带来的税收优惠效应,可能给企业的过度负债带来抑制效果。

综上而言,产业政策对企业过度负债水平可能产生两种方向的作用。在信贷优势效应和非理性扩张效应之下,产业政策支持的企业可能产生过度负债;而在股权融资效应和税收优惠效应之下,产业政策支持的企业可能会减少负债。因此,本文提出如下竞争性假设:

H1a:与未受产业政策支持的企业相比,受产业政策支持的企业更可能过度负债。

H1b:与未受产业政策支持的企业相比,受产业政策支持的企业更不可能过度负债。

三、研究设计

(一)样本选择与数据

本文以我国沪深两市2007-2018年间的全部A股上市公司作为初始研究样本。 “十一五”计划的开始实施年份是2006年。本文计算目标负债率时需要滞后一期的数据,因此以2007-2018年间的A股上市公司为初始样本,共29222个公司年度观测值,实证分析中使用2006-2018年的数据。剔除掉ST公司、金融相关行业公司、负债率大于1的异常值以及数据缺失样本,最终样本包括3224家上市公司,24295个公司年度观测值。为了降低极端值的影响,对所有连续型变量进行上下各1%的winsorize处理。本文使用的产业政策数据为手工整理收集,其他公司及行业数据均来源于Wind数据库。

(二)变量选择与度量

1.支持型产业政策

对于衡量某一行业是否受到产业政策的支持,本文借鉴陈冬华等的做法,将 “十一五”“十二五”“十三五”规划纲要中所提到的要进行发展和优先/重点发展的产业划分为政府支持产业[16]。产业政策支持虚拟变量Ind_policy取值为1,否则取0。

2.过度负债程度

要对企业的过度负债程度进行衡量,关键在于确定企业的合理负债水平。通过将负债率对其主要影响因子进行回归,就可以计算出企业的合理负债率,再用企业的实际负债率减去合理负债水平,即可得到过度负债水平[20]。但是,陆正飞等认为,这种采用总负债占总资产比例来对企业负债水平进行衡量的方法,是从企业资本结构的角度进行衡量的,其出发点是债务给企业带来的破产风险,无法反映出企业在短期视角下是否具有债务违约风险。负债率可视为企业在发生财务危机时,企业的控制权从所有者向债权人转移的一种可能性,在这种情况下,对于企业而言,其关键在于短期内企业所创造的收益能否对负债的利息进行偿还,相应的指标是利息覆盖率[21]。因此,本文借鉴陆正飞等的衡量方法,从长期及动态视角、短期及静态视角两种方式对过度负债程度进行度量[21]。

(1)长期和动态视角。构建模型(1)对样本进行回归,得到企业的合理负债率。回归模型如下:

LEVt=α0+α1SOEt-1+α2ROAt-1+α3IND_LEVt-1+α4GROWTHt-1+α5FATAt-1+α6SIZEt-1+α7SHRCR1t-1+ε(1)

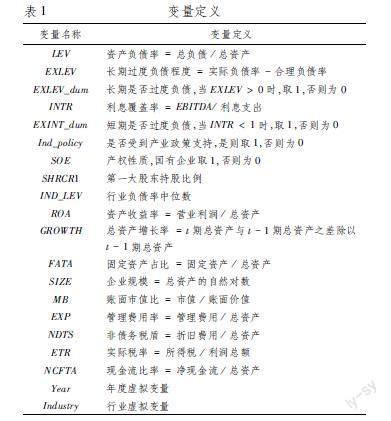

通过回归模型(1),我们可以得到企业的合理负债率,再将企业的实际负债率减去合理负债率,即可得到过度负债的程度EXLEV,该指标越大,则表明在长期和动态视角下企业过度负债的程度越深。本文设定虚拟变量EXLEV_dum来衡量企业在长期和动态视角下是否过度负债, EXLEV大于0时,EXLEV_dum取1,否则为0。模型(1)中控制变量有:产权性质(SOE)、资产收益率(ROA)、行业负债率中位数(IND_LEV)、总资产增长率(GROWTH)、固定资产占比(FATA)、企业规模(SIZE)、第一大股东持股比例(SHRCR1)。各变量具体定义参见表1。

(2)短期和静态视角。以利息覆盖率衡量企业短期和静态视角下是否存在过度负债的问题[21]。利息覆盖率等于息税和折旧摊销前利润(EBITDA)除以利息支出。当EBITDA小于0且利息支出大于0,或EBITDA和利息支出均大于0且利息覆盖率小于1时,表明企业当期的盈利不足以用來支付企业所承担的债务的利息,企业具有债务违约风险,因此判定企业过度负债。本文设置虚拟变量EXINT_dum,当利息支出大于0且利息覆盖率小于1时取1,表明短期视角下企业存在过度负债情况,否则取0。

3.其他控制变量

控制其他可能对企业过度负债存在影响的特征变量[21],包括产权性质(SOE)、第一大股东持股比例(SHRCR1)、资产收益率(ROA)、行业负债率的中位数(IND_LEV)、总资产增长率(GROWTH)、固定资产占比(FATA)、企业规模(SIZE)、账面市值比(MB)、管理费用率(EXP)、非债务税盾(NDTS)、实际税率(ETR)、现金流比率(NCFTA),同时还控制了行业和年度虚拟变量。各变量具体定义参见表1。

(三)模型设计

为检验长期与动态视角下支持型产业政策是否引致了企业过度负债,本文构建如下模型:

LogitEXLEV_dum=β0+β1Ind_policy+∑Controls+Year+Industry+ε (2)

为检验短期和静态视角下支持型产业政策对企业过度负债的影响,本文构建如下模型:

LogitEXINTR_dum=β0+β1Ind_policy+∑Controls+Year+Industry+ε(3)

(四)描述性统计

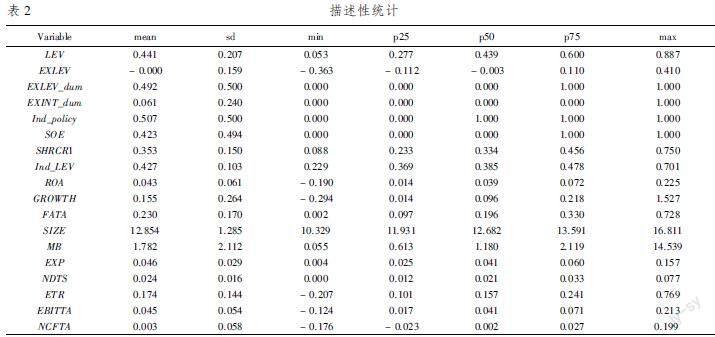

所有变量的描述性统计如表2所示,样本的平均资产负债率为441%,其中492%的企业实际负债率超过合理负债水平,61%的企业当年EBITDA不足以支付利息支出。受到产业政策支持的公司年度样本占总样本的507%,与巫岑等[3]针对十一五和十二五规划所录得的比例519%相似。控制变量方面,样本中有435%为国有企业,平均ROA为43%,平均资产年增长率为155%,第一大股东持股比例均值353%。平均管理费用率和非折旧费用率分别为46%和24%,实际税率174%。息税折旧摊销前利润率均值为45%,平均自由现金流仅占总资产的03%。

四、实证结果分析

(一)基本檢验结果

1.长期和动态视角

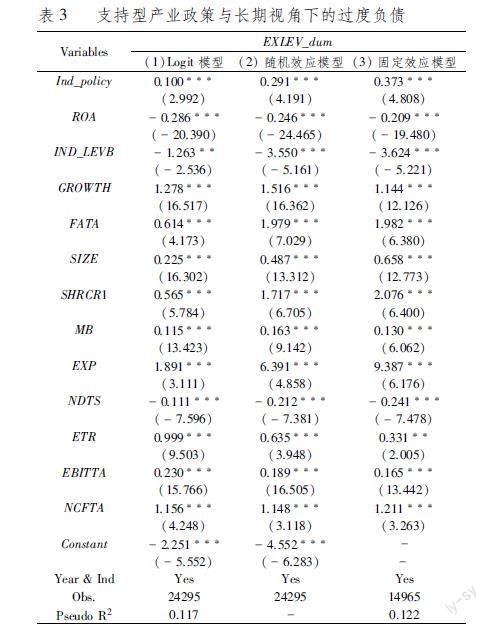

表3列示了支持型产业政策与长期和动态视角下企业过度负债之间关系的回归结果。被解释变量为表示企业是否处于过度负债的虚拟变量EXLEV_dum。第(1)列采用Logit回归和稳健标准误估计,结果显示,解释变量Ind_policy系数值为0100,在1%的水平上显著,说明从长期和动态的角度来看,受产业政策支持的企业发生过度负债的可能性比未受到产业政策支持的企业高10%。第(2)列采用随机效应模型,Ind_policy系数为0291并在1%的水平上显著;第(3)列采用公司层面的固定效应模型,Ind_policy系数为0373且在1%的水平上显著;这说明回归结果基本上不受模型设置的影响。综合上述回归结果来看,长期和动态视角下,支持型产业政策会导致企业过度负债的可能性更高,信贷优势效应和非理性扩张效应占主导。

2.短期和静态视角

表4列示了支持型产业政策与短期和静态视角下企业过度负债之间关系的回归结果。被解释变量为反映企业在短期和静态视角下是否存在过度负债的虚拟变量EXINT_dum。第(1)列采用logit回归和稳健标准误估计,结果显示,解释变量Ind_policy系数值为-0289,且在1%的水平上显著,表明相对于未受到产业政策支持的企业,受产业政策支持的企业利息覆盖率小于1的可能性显著更低。第(2)列采用随机效应模型,第(3)列采用公司层面的固定效应模型,回归结果一致且分别在5%和10%的水平上显著。因此,短期和静态视角下,支持型产业政策会导致企业过度负债可能性更低,即产业政策缓解了企业过度负债的状况。这说明在短期条件下,税收优惠效应占主导。

综合上述主回归的结果来看,长期和短期视角下支持型产业政策对企业的过度负债具有不同效应。长期和动态视角下,支持型产业政策会导致企业过度负债的可能性更高;而在短期与静态视角下,受产业政策支持的企业有更高的利息覆盖率。这与已有的研究发现相一致。已有的研究发现,受产业政策支持企业的债务资本成本较低,并有更加便利的长期融资渠道[21],这就可能导致受产业政策支持企业在短期视角下有更高的利息覆盖率、更低的过度负债指标的同时,在长期视角下承担了过度的债务。

(二)异质性分析

1.产权性质分组

国有企业与民营企业在政治联系、企业目标、政治资源获取和社会功能承担等方面有很大差异,因此不同产权性质的企业之间在战略规划、投融资决策等方面也存在着不同。陆正飞等发现,在长期与动态视角下,非国有企业更容易过度负债,但从短期及静态角度看,则是国有企业更可能存在过度负债[21]。因此,将企业的产权性质纳入分析框架中,探究产业政策在国有企业与非国有企业之间的影响效应差异是十分必要的。本文根据产权性质对样本企业进行分组,分析产业政策支持对企业过度负债的影响在国有和非国有企业这两个子样本之间是否存在差异。

表5的分组回归结果显示,产业政策虚拟变量的系数在第(1)列显著为正,而在第(3)列显著为负,说明在国有企业中,受到产业政策支持的企业在长期上更容易过度负债,但短期上有更高的利息覆盖率、从而过度负债的概率更低,这与总样本的回归结果相一致。而第(2)和第(4)列中,产业政策虚拟变量的系数都不显著,说明该效应对非国有企业无效。换言之,产业政策的支持会使国有企业长期和动态上更容易过度负债,同时却会降低其短期和静态上过度负债的可能性,但是对非国有企业长期和短期的过度负债均无显著正负面作用,这可能是因为国有企业对政府制定的产业政策更有执行力,也有可能是因为国有企业天然的政治纽带更容易为其带来债务融资成本和融资渠道上的便利,因此能更容易显现产业政策对企业在不同的期限上所带来的正负面效应。

2.银根松紧分组

央行的货币政策的松紧影响着企业的贷款环境,从而也可能对产业政策的执行产生影响。为了进一步考察货币政策对产业政策的长短期过度负债效应是否产生影响,我们将样本期间分为银根紧缩组和宽松组分别进行回归,以检验产业政策对过度负债的效应在两个组之间的结果是否存在差异。具体而言,参照陆正飞和杨德明的做法,我们采用MP(MP=M2增长率-GDP增长率-CPI增长率)来衡量货币政策的宽松程度,MP越大,则货币政策越宽松[22]。通过计算,2007-2018年的MP值分别为05、29、197、61、-1、34、33、28、496、26、-03、-06。按照从大到小排列后,我们将MP值最大的8个年份(即2008、2009、2010、2012、2013、2014、2015)归入银根宽松组,其余4个年份归入银根紧缩组,分别进行回归。

表6报告了银根松紧的分组回归结果。可以看到,在银根紧缩的年份中,产业政策支持类企业比未受产业政策支持的企业有更高的长期视角下的过度负债水平。可能是由于在紧缩的货币政策背景下,企业融资环境较差,只有产业政策支持类企业得到较多的债务融资,因而产生相对较高的过度负债;而在银根宽松的年份中,企业普遍的融资环境较好,产业政策的信贷优势效应不甚明显。而在短期视角下,产业政策支持类企业比未受产业政策支持企业的过度负债水平在银根宽松年份更低。可能的原因是,银根宽松年份,产业政策支持类企业的融资成本更低,因而有更高的利息覆盖率,从而产生更低的短期过度负债的可能。而在银根紧缩年份,融资成本的优势在产业政策支持类企业中也难以得到体现。

(三)稳健性检验

1.双重差分法

产业政策在选定支持产业时可能有一定的偏向性,比如这类企业本身有较好的融资渠道和较低的融资成本,将导致产业政策与长短期视角下的过度负债水平有一定的内生性。为了缓解潜在的内生性问题,此处我们运用双重差分法探究产业政策的支持是否改变了企业的过度负债状况。我们筛选出了在“十二五”期间不受到产业政策支持,但是在“十三五”期间受到支持的企业,共626家企业作为处理组。以“十二五”和“十三五”期间均未受到支持的企业778家作為对照组。设置虚拟变量TREAT,当样本为处理组时取1,否则取0。设置虚拟变量TIME,当样本期间处于2016-2018年时取1,位于2011-2015年时取0。然后设置交乘项TREAT*TIME,以比较处理组和对照组在十三五期间过度负债水平的变化。

进一步地,我们运用PSM匹配过滤我们的样本,再运用双重差分法。选择SOE、ROA、SIZE、GROWTH和SHRCR1对TREAT虚拟变量进行logit回归,计算其倾向得分,并进行一对一近邻匹配,得到371家公司作为处理组和371家公司作为对照组,然后将匹配好的数据进行DID回归。

表7报告了相关回归结果。我们可以看到,长期与动态视角下的DID回归结果与前文的结论相一致,支持型产业政策降低了企业短期视角下的过度负债,但提高了长期视角下的过度负债水平。PSM-DID的回归结果也相似。

2.替换因变量

在产业政策与长期视角下的过度负债的关系检验中,本文以是否发生过度负债的虚拟变量为因变量。此处,我们以模型(1)计算得出的长期过度负债程度EXLEV这一连续变量作为因变量,用普通最小二乘法重新检验,以考察前文结果是否稳健。此外前文设定,当企业的利息覆盖率小于1时,即当企业当期盈利不足以用来支付债务利息时,企业从短期视角上看就是过度负债的。此处对企业短期视角下的过度负债进行更严格的约束,设定当企业的当期盈利小于债务利息的2倍时,才视为过度负债。替换原先的虚拟变量EXINT_dum,设定新的虚拟变量EXINT_dum2进行重新回归,回归结果见表8。我们可以看到,基本回归的结果是稳健的。

3.替换关键自变量

在前文的检验中,以五年规划为基础设定产业政策支持的虚拟变量,分析其是否对企业长短期视角下的过度负债水平产生影响。在五年规划发布以后,各省市均会结合自己的区域优势,制定省级的五年规划和相应的产业政策。为了进一步检验前文结论的稳健性,此处把中央的产业政策替换为省级的产业政策,重新检验省级的产业政策支持是否会对长短期视角下的过度负债产生同样的效应。设定虚拟变量Pro_Ind_policy,当企业所在行业是其所在省份(自治区、直辖市)发布的五年规划中发展或重点发展的产业时,Pro_Ind_policy取1,否则取0。回归结果在表9报告。结果显示,基本检验的发现没有实质性改变。

五、结论与启示

本文以国家出台的五年规划纲要为背景,采用2007-2018年我国沪深A股上市公司作为样本,从长期动态视角和短期静态视角,对支持型产业政策与企业过度负债之间的关系进行研究。研究发现:相较于未受到产业政策支持的企业,受产业政策支持的企业实际负债率超过合理负债率的可能性更高,说明受产业政策支持的企业长期上更容易过度负债;同时,受产业政策支持的企业利息覆盖率过低的可能性更低,说明受产业政策支持的企业短期上更不易于过度负债。换言之,产业政策对企业长期过度负债具有加剧作用,对企业短期过度负债具有抑制作用。进一步研究表明:产业政策的支持会使国有企业长期和动态上更容易过度负债,同时却会降低其短期和静态上过度负债的可能性,但是对非国有企业长期和短期的过度负债均无显著正负面作用。产业政策对长期视角下过度负债的加剧效应在银根紧缩时期更为明显,而对短期视角下过度负债的抑制效应在银根宽松时更为明显。

本文的发现具有以下启示:一是要继续发挥支持型产业政策对企业短期内源资金不足、利息覆盖率过低的缓解效应。尤其是目前该效应仅在国有企业和银根宽松期间较为明显的情况下,需加强对产业政策支持类民营企业的支持,同时增加货币政策的稳定性,减少银根紧缩时期对产业发展的影响。二是要降低支持型产业政策对企业长期过度负债的效应,在动态上观测产业政策支持类企业是否已有过度负债迹象。尤其避免资金在产业政策支持类国有企业和银根紧缩时期在产业政策支持类企业的过度配置。最后,产业政策支持类企业需在短期和长期监控自身的资金需求和资本结构,在利用好政策支持对企业短期资金不足的缓解效应的同时,避免一味地利用政策倾斜获取信贷,在长期内陷入过度负债的境况。

参考文献:

[1] 王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界,2017(3):113-124,145,188.

[2] 杨玉龙,汪峰.去杠杆政策是否与产业政策相冲突?——基于企业债务融资视角的实证考察[J].中南财经政法大学学报,2020(2):3-13,158.

[3] 巫岑,黎文飞,唐清泉.产业政策与企业资本结构调整速度[J].金融研究,2019(4):92-110.

[4] 孙阳阳,丁玉莲.产业政策、融资约束与企业全要素生产率——基于战略性新兴产业政策的实证研究[J].工业技术经济,2021,40(1):59-67.

[5] 何熙瓊,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016,19(5):161-170.

[6] 张娆,路继业,姬东骅.产业政策能否促进企业风险承担?[J].会计研究,2019(7):3-11.

[7] 余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[8] 郭杰,王宇澄,曾博涵.国家产业政策、地方政府行为与实际税率——理论分析和经验证据[J].金融研究,2019(4):56-74.

[9] 毕晓方,张俊民,李海英.产业政策、管理者过度自信与企业流动性风险[J].会计研究,2015(3):57-63,95.

[10]张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(4):12-18,95.

[11]张莉,朱光顺,李世刚,等.市场环境、重点产业政策与企业生产率差异[J].管理世界,2019,35(3):114-126.

[12]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[13]吴秋生,独正元.混合所有制改革程度、政府隐性担保与国企过度负债[J].经济管理,2019,41(8):162-177.

[14]李云鹤.公司过度投资源于管理者代理还是过度自信[J].世界经济,2014,37(12):95-117.

[15]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112,125,172.

[16]陈冬华, 李真, 新夫. 产业政策与公司融资——来自中国的经验证据[C]. 2010中国会计与财务研究国际研讨会论文集,2010:231-310.

[17]刘星,魏锋,詹宇,等.我国上市公司融资顺序的实证研究[J].会计研究, 2004(6): 66-72.

[18]DeAngelo, H., Masulis,R.W. Optimal Capital Structure Under Corporate and Personal Taxation[J]. Journal of Financial Economics, 1980, 8(1):3-29.

[19]王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010,45(9):122-136.

[20]Graham, J. R., Harvey, C. R. The Theory and Practice of Corporate Finance: Evidence From the Field[J]. Journal of Financial Economics, 2001, 60(2-3):187-243.

[21]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[22]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14,45.

Does Supportive Industrial Policy Lead to Excessive Corporate Leverage?

A Re-examination Based on Long-term and Short-term Perspective

CHENG Min-ying1,LI Heng1, LIU Jun2a,b

(1.International School of Business and Finance, Sun Yat-sen University, Zhuhai 519082, China;

2.a.Institute of Capital Market and Audit Governance Studies for the Great Bay Area;

b.School of Accounting,Guangdong University of Finance and Economics, Guangzhou 510320, China)

Abstract:Existing studies have found that supportive industrial policies can improve the leverage of enterprises, but whether they lead to excessive leverage has not been fully discussed. Based on the outline of the “five-year plan” issued by the state, this paper uses A-share listed companies from 2006 to 2018 as the sample and finds that compared with enterprises not supported by industrial policy, enterprises supported by industrial policy are more prone to excessive debt from a long-term and dynamic perspective as a result of supportive industrial policy. However, enterprises without supportive industrial policy are more likely to have a low interest coverage rate, which indicates that supportive industrial policies have an inhibitory effect on enterprises′ excessive debt from a short-term and static perspective. Further research shows that the positive relationship between industrial policy and excessive debt of enterprises in the long-term perspective is more significant in state-owned enterprises and the period of monetary tightening, while the negative relationship between industrial policy and excessive debt of enterprises in the short-term perspective is more obvious in state-owned enterprises and the period of monetary easing.

Key words:rational debt ratio; interest coverage rate; industrial policy; excessive debt

(責任编辑:赵春江)