内蒙古自治区绵羊生产成本影响因素的计量分析

2022-05-25阿茹娜巴图赛罕木其儿杨苏日娜

宝·阿茹娜,巴图赛罕,木其儿,杨苏日娜,根 锁

(1.蒙古国科学技术大学,蒙古国 乌兰巴托 14199;2.内蒙古农业大学,内蒙古 呼和浩特 010011)

自内蒙古自治区成立以来, 牧民为了有效防御自然灾害及增产增收[1-2],绵羊生产经营方式逐步由以放牧为主的传统经营方式转向舍饲圈养[3]。 绵羊生产经营方式的变化驱动牧民不断采纳先进的绵羊舍饲圈养技术、品种改良技术、现代繁育技术以及饲养管理技术, 进而增加绵羊生产成本,影响牧民收入的提高,已经成为亟待研究的课题[2-3]。关于我国实施养牛业舍饲圈养生产成本的研究成果比较多,但有关绵羊舍饲圈养生产成本的研究少见,鲜见关于内蒙古实施绵羊舍饲圈养生产成本的研究报道,因此,针对上述问题,深入剖析该地区绵羊生产成本影响因素具有实践意义。

1 数据来源、变量选取及分析方法

该研究所用的数据来自《全国农产品成本收益资料汇编》中关于内蒙古自治区的相关数据,采用2001—2019 年关于绵羊生产成本的内容,运用EViews 7.0 软件建立多元线性回归模型, 对绵羊生产成本影响因素进行计量分析。 依据成本函数的基本理论,将绵羊的生产成本作为被解释变量,生产结构中的精饲料和饲盐费、饲草费、医疗防疫费、配种费、死亡损失费、放牧用具费、修理维护费和间接费用作为解释变量, 解析物质与服务费对绵羊生产成本的影响。为了保证模型的准确性,考虑到上述8 个解释变量的数据完整性, 没有选择物质与服务费中残缺的数据(见表1)。

表1 变量选取

2 回归模型的建立及检验结果

2.1 多重共线性分析

如果解释变量的相关系数大于0.9,说明解释变量存在多重共线性。 通过软件分析发现,由表2可以看出,解释变量X6和X7、X8与其他解释变量的相关系数小,为了解除多重共线性的影响,剔除解释变量X6和X7、X8。

表2 相关系数矩阵

2.2 回归模型的建立

将极值条件式代入,得到正规方程组:

由古典假定条件4 可知(X′X)-1存在,用(X′X)-1左乘上述方程两端, 得到参数向量B 的最小二乘估计为:

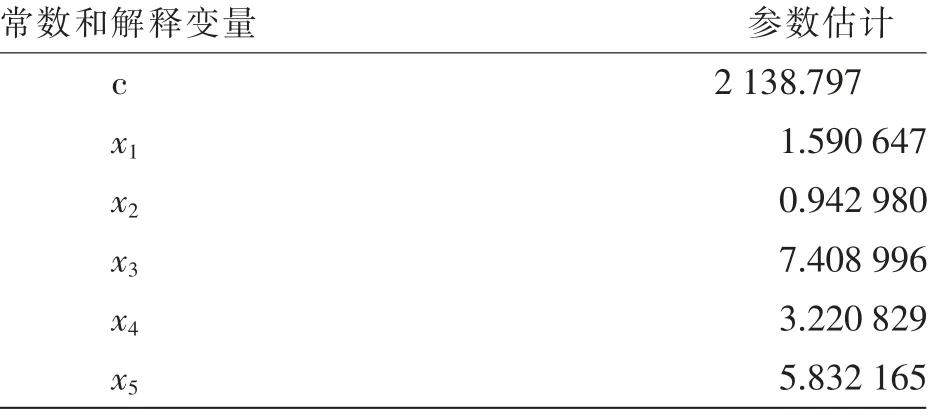

由表3 最后得到多元回归模型的估计式为:

表3 点估计结果

2.3 回归模型的检验

由表4可以看出,t0.025(13)=2.1604,0=2 138.797,1=1.590 647,2=0.942980,3=7.408996,4=3.220 829,5=5.832 165,s(0)=748.018 0,s(1)=0.184 986,s(2)=0.015 051,s(3)=1.648 683,s(4)=0.603566,s(5)=1.597718。由此,可以算出b0、b1、b2、b3、b4、b5的置信区间。

表4 点估计与区间估计

在α=0.05 显著性水平上, 查自由度为n-k-1=19-5-1=13 的t 分布表,得临界值tα/2(n-k-1)=t0.025(14)=2.1604,所以,置信度为95%的b0置信区间为:

同理,置信度为95%的b1置信区间为:

同理,置信度为95%的b2置信区间为:

同理,置信度为95%的b3置信区间为:

同理,置信度为95%的b4置信区间为:

同理,置信度为95%的b5置信区间为:

2.3.1 回归模型的经济意义检验

模型参数估计值的经济意义检验, 是对模型参数估计值在理论上能否成立进行判别。 经济意义检验又称为符号检验, 依据模型参数最小二乘估计值的符号(正号或负号)及取值的大小,评判其是否符合经济理论的规定或社会经济实践的常规。 如果模型参数估计值符号和大小符合经济理论的规定或社会经济实践的常规, 表明它在理论上有依据或实践中能够被验证,可以成立。如果模型参数估计值符号大小不符合经济理论的规定或违背社会经济实践的常规, 表明它缺乏理论依据和实践证明,不能成立。没有理论依据又不能被社会经济实践证明的模型参数估计值, 在一般情况下是不正确的,不应被接受。

表5 模型经济意义检验结果

2.3.2 回归模型的拟合优度检验

从表6 可以看出, 模型的决定系数为R2=0.999 645;修正的决定系数为=0.999 509。 可见R2和都大于0.9, 说明模型对数据的拟合程度较好,精饲料和饲盐费、饲草费、医疗防疫费、配种费、死亡损失费对绵羊生产成本的解释能力较强。

表6 样本可决定系数和调整样本可决定系数

由表7 可知, 从全部因素的共同影响看,在5%显著水平上,t()=1.590 647<t0.025(19)=2.093 0,拒绝H0;bj=0、接受H1;bj≠0,说明精饲料和饲盐费对绵羊生产成本有显著影响。 T(2)=0.942 980<t0.025(19)=2.0930,接受H0,说明饲草费对绵羊生产成本有显著影响。 T (3)=7.408996>t0.025(19)=2.0930,接受H0,说明医疗防疫费对绵羊生产成本有显著影响。T4)=3.220829>t0.025(19)=2.093 0,接受H0,说明配种费对绵羊生产成本有显著影响。T (5)=5.832165>t0.025(19)=2.0930,接受H0,说明死亡损失费对绵羊生产成本有显著影响。 利用EViews 7.0 计量经济软件给出的P 值, 精饲料和饲盐费(X1)的回归系数对应的概率值,即P 值为0.000 0,小于给定的显著性水平0.05,因此,精饲料和饲盐费对绵羊生产成本有显著影响; 饲草费(X2)的回归系数对应的概率值,即P 值为0.000 0,小于给定的显著性水平0.05,因此,饲草费对绵羊生产成本有显著影响;医疗防疫费(X3)的回归系数对应的P 值为0.000 6,小于给定的显著性水平0.05,因此,医疗防疫费对绵羊生产成本有显著影响;配种费(X4)的回归系数对应的P 值为0.000 1,小于给定的显著性水平0.05,因此,配种费对绵羊生产成本有显著影响;死亡损失费(X5)的回归系数对应的P 值为0.002 9, 小于给定的显著性水平0.05,因此,死亡损失费对绵羊生产成本有显著影响。

表7 变量显著性检验

上述计算结果表明,2001—2019 年, 在由传统放牧养殖模式逐步转向设施圈养模式的发展过程中,牧民逐渐认识到精饲料、牧草的营养价值对绵羊生产成本的作用,并得到了明显收益[4-6]。 牧民逐渐认识到饲养优良品种绵羊虽然成本较高,但养殖收益有所提高[7-8]。 此外,牧民也逐步重视绵羊的医疗防疫[5,8]。

2.3.3 回归模型的总体显著性检验

由表8 可知,在5%显著水平下,在F 分布表中查出第一自由度为K 和第二自由度为(n-k-1)的临界值F0.05(5,19)=2.74;从表9 可以看出,F=7 329.734。 F>F0.05(5,19)=2.74,则拒绝原假设H0,说明回归方程显著,解释变量精饲料和饲盐费(x1)、饲草费(x2)、医疗防疫费(x3)、配种费(x4)、死亡损失费(x5)对被解释变量绵羊生产成本(y)的线性影响是显著的。

表8 总体显著性检验

2.3.4 回归模型的自相关性检验

从表9 可以看出,DW=1.803 503,且样本容量n=19,在有5 个解释变量的条件下,给定显著性水平α=0.05,则查出DW 表得dU=1.64,4-dU=2.32。因为dU=1.54<DW=1.803 503<4-dU=2.32, 所以不存在一阶自相关。

表9 自相关性检验

3 讨论

首先,实施家庭承包经营制度以来,在经济发展的同时, 内蒙古草原地区曾经一度出现河流断流、湖泊干枯以及草原植被的退化、碱化、沙化明显的现象[1-2]。 牧民从游牧生活转向定居加快,牧民居住的房屋、棚圈及设施状况明显改善。另一方面,牧民购买房屋、棚圈及设施的材料及其修建过程总是委托工程单位完成,修建费用逐年提高,是牧户绵羊生产成本的主要部分。

其次,定居化及实施绵羊圈养以来,饲养管理要求提高, 必须注意牧草及精饲料的营养价值及绵羊饲养标准相适应。从现实情况看,牧民对饲养管理的认知明显提高[9-10]。 然而,中间商销售的牧草及饲料价格太高, 进而导致牧民购买牧草及饲料的成本高涨,收益缩减。 该研究结果表明,牧草及饲料购买费用是绵羊生产经营的重要成本,证实了这一点。

再次,经过近40 年的牧户家庭经营,特别是设施圈养条件下, 牧户饲养绵羊的各种疾病防治费用显著提高, 也是绵羊生产经营的重要成本之一[4,6],该研究结果也表明疾病防治费用是绵羊生产经营的重要成本之一。

4 结论

该研究结果显示,精饲料和饲盐费、饲草费、医疗防疫费、配种费、死亡损失费的增加是绵羊生产成本增加及收益减少的主要影响因素。 在内蒙古地区绵羊生产管理中, 应注重牧草及饲料的营养价值,对牧草及饲料进行合理配制及成本核算;应注重疾病的科学防治,减少疾病防治费用,降低养殖成本。