管理层能力会加剧“脱实向虚”吗?

2022-05-22洪荭彭柯胡华夏

洪荭 彭柯 胡华夏

摘 要: 当前我国经济出现“脱实向虚”问题已经成为实务界和学术界关注的重点问题。采用2007-2020年沪深A股的数据,分析管理层能力对于企业金融化水平的影响,并探讨了成本粘性作为中介变量的作用机制。研究发现,管理层能力显著促进了企业金融化,且成本粘性起到部分中介作用。进一步地分析发现,管理层能力对企业金融化的促进作用在金融资源聚集的东部以及在薪酬激励更高的企业更强。对企业供应链关系投资和实物资本投资的分析表明,管理层用于金融投资的资源挤占了生产经营活动资金。这些结论表明,高能力管理层出于资本逐利的动机,将企业闲置的冗余资源用于金融资产配置,降低了成本粘性的同时也导致了企业金融化,不利于企业的长期经营发展。

关键词: 管理层能力; 成本粘性; 金融化; 资源配置; 脱实向虚

中图分类号: F272.3 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2022.01.007

一、 引 言

近年来,我国大量非金融企业逐渐脱离实体经济,追求金融投资带来的超额收益而导致资本空转现象非常严重。Wind数据显示,2016年超过20%的非金融上市公司购买了理财、信托和基金等金融产品,总金额超过7200亿元,金融资产的收益占利润总额也已经超过20%[1]。这一现象也引起了党和政府的高度重视,从2015年开始连续三年的中央工作经济会议都强调避免资金流向虚拟经济,重点防控金融风险的集聚。十九大报告也提出深化金融体制改革,引导资本回归实体经济。因此,管理层作为企业资源配置决策的主体,探讨管理层能力对于企业金融化的影响,帮助政府制定相关政策提高金融服务实体经济水平,防范化解金融重大风险,促进我国经济高质量发展,具有重大意义。

随着我国资本市场开放水平的提高,经理人的市场机制和学习效应使得我国上市公司管理层能力得到了长足的进步。直观来看,管理层能力越高对于企业资源的利用越有效率[2],因此,管理层能力会抑制企业成本粘性。然而,管理层将减少的冗余资源是用于企业的生产经营活动还是投机性的金融化投资活动,并没有得到现有文献的研究。本文尝试对这一抑制作用提供一种新的解释,厘清管理层能力抑制成本粘性对于企业价值的影响,对于完善公司治理机制有较强的参考价值。

关于企业金融化的研究,现有文献更多集中于动机的讨论。彭俞超等[3]发现企业出于金融市场风险和经营风险的考虑,会减持投机性金融资产,并且增持保值性金融资产。邓路等[4]认为金融资产配置存在“蓄水池效应”,企业金融化可以防止资金短缺给企业经营带来不利影响。杜勇等[5]提出企业金融化主要出于投机动机,为追求超额短期收益而投资金融资产,但是对于企业金融化的具体手段讨论较少,仅有部分学者从融资约束的视角进行了研究[6],然而这些研究忽视了企业内部的自有资源用于金融资产投资,仅仅关注了“开源”方面,但企业也可能通过“节流”将本用于生产经营的资源转向金融投资,这种情况对于实业投资的挤出效应更强,因而也更值得我们关注。

本文的研究意义主要体现在以下四点:其一,基于高层梯队理论探究管理层能力如何影响组织资源配置,发现管理层能力虽然有助于改善冗余资源的使用,但并不是用来提高生产效率而是用于配置金融资产,最终导致企业金融化程度加深。对管理层能力经济后果的文献进行了补充。其二,现有文献大多将成本粘性视为企业资源配置效率低下的表现,本文则认为这是一种储备的生产资源,有利于企业长期的生产经营,并且通过实证证明了当企业成本粘性过低时可能是管理层将这部分储备资源投资于金融资产,加剧了经營风险,从而丰富了成本粘性的文献。其三,本文通过地区异质性和行业异质性的检验,识别出管理层能力促进金融化的动机是薪酬激励下为了追求更高的经营业绩,为全面理解管理层行为,制定合适的绩效评价指标提供参考。其四,本文通过确认企业金融化的动机和手段,从微观层面上解释了我国非金融企业金融化的影响因素,对引导金融服务实体的政策制定具有一定的实践意义。

二、 文献回顾与研究假设

(一) 管理层能力与成本粘性

成本粘性作为企业资源配置情况的表征,一直以来都是管理会计领域的重要问题。Anderson等[7]针对美国企业销管费用的实证研究首次发现,与传统理论认为的成本与业务量之间存在线性关系不同,企业在业务量上升时的成本增加速度要大于业务量减少时成本的下降速度,这种成本不对称变化的现象也称为“成本粘性”。现有文献普遍认为形成成本粘性的原因主要有三点:调整成本、管理层乐观预期和机会主义行为[8]。管理层在进行资源配置行为时需要综合考虑现在和未来一段时间的业务量情况,并且由于实物资产的流动性更低,因而比人力资本和原材料成本的速度更低[7]。Banker等[9]通过比较不同国家员工保护力度的企业成本粘性,也证明了调整成本是造成成本粘性的主要因素。管理层的乐观预期是基于对未来市场发展的判断,乐观估计了企业的发展前景,此时的业务量下降被认为是暂时的,管理层倾向于保留多余的生产资源以应对未来业务增长的需求[7,10]。此外,代理理论还指出管理层机会主义行为也是成本粘性的重要来源。管理层出于自身利益的考虑,例如打造商业帝国[11],进行盈余管理[12]等,会倾向于在销售增长时扩大支出,进而导致成本粘性。因此当外部监管加强能够有效约束管理层机会主义行为时,例如聘用四大审计[10]、股权集中度较高[13]、薪酬契约更有效,能够显著抑制成本粘性。可以看到,成本粘性作为企业资源配置决策的结果离不开对管理层的讨论分析,但现有研究较少关注管理层能力层面的异质性对于成本粘性的影响。

高层梯队理论认为,管理者的认知结构和价值观决定了其对于现有信息的利用能力,这一过程贯穿于企业战略决策过程中,因而必然会影响企业的行为和绩效[14]。近年来,大量学者也从管理层的人口背景特征出发,例如年龄、学历、社会关系等,探讨了这些异质性特征如何影响企业行为[15-16]。这些特征并不直接影响企业经营过程,而是通过影响管理层能力对企业绩效产生影响。Demerjian等[17]首次提出使用数据包络分析计算企业效率以用来衡量管理层能力,得到了广泛的认可。借鉴这一度量方式,学者们发现管理层能力能够更精准地预测公司业绩[18],获得更高的企业信用评级[19]和更高的创新效率[20],更低的避税水平[21]以及更低的代理问题[20]。3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

因此,本文认为管理层能力很可能会抑制企业的成本粘性。首先,高能力的管理层能够更有效地搜寻和处理影响企业经营发展的内外部信息[22-24]。这意味着高能力管理层可以更准确地判断未来的市场需求和竞争情况,因而调整成本更低。其次,能力高的管理层可能会对未来的预期更加谨慎。万鹏等[25]研究发现财务报表可比性能够显著抑制业绩预告的乐观偏差,杨旭东等[26]也证明高能力管理层可以完善内部控制以降低企业风险,因而管理层乐观预期更低。最后,高能力的管理层能够有效约束机会主义行为。一方面出于声誉的考量,为了保持自身在经理人市场中的竞争优势,管理层会尽量避免在职消费等获取私利的行为[27]。并且管理层能力能够有效促进企业的投资效率[2],使得管理层不需要通过盈余管理等手段达到目标业绩,其面临的业绩压力更小,代理问题就会更轻。另一方面,管理层能力更强可能会给公司带来更好的内外部治理机制,例如,研究发现公司管理者能力会显著降低审计费用[28],降低信息不对称程度[20],提高内部控制质量等[26]。通过上述分析,本文提出假设1:

假设1:在其他条件相同的情况下,管理者能力越强,企业成本粘性越低。

(二) 管理层能力与企业金融化

习近平总书记在2016年的中央工作会议上明确指出,我国经济发展出现了重大结构性失衡问题。其中一项就是实体企业大量参与金融投资项目偏离原有主营业务,造成了我国经济脱实向虚,也即实体企业金融化[29]。现有研究认为,管理层持有金融资产的主要动机有分散风险和资本逐利因素,比如通过持有现金和短期金融资产以应对企业未来可能的流动性短缺,从而降低经营风险[30-31],尤其是当CEO拥有金融背景时可以在缓解融资约束的同时降低企业金融化带来的经营风险[6]。胡奕明等[32]认为,企业配置金融资产主要考虑国家经济发展周期,因此主要是基于预防储蓄的目的。邓路等[4]从企业违约风险出发,认为金融资产的配置可以提高企业会计稳健性进而降低违约风险,从而验证了“蓄水池效应”。与企业控制的其他资产相比,金融资产的流动性更强,可以降低企业发生资金短缺带来的流动性危机,因此具备分散风险的功能。然而更多的研究表明,我国实体企业金融化可能更多地出于资本逐利的动机,宋军等[33]将我国A股上市公司的资产划分为金融资产和非金融资产,收益划分为金融收益与非金融收益,实证发现高业绩和低业绩的公司都倾向持有更多金融资产,以获得超额收益。张成思等[1]、彭俞超等[3]、段军山等[34]的研究结果也都验证了这一观点,并且证明了实体企业金融化对于实业投资存在挤出效应。

现有研究已经证明管理层能力的差异会影响企业的投资行为。那么在不同的动机下,管理层能力将会如何影响企业的金融资产配置行为。在分散风险的动机下,高能力的管理层会更多地持有金融资产。具体来说,第一,管理层为了在企业经营过程中长期稳定地实现盈利增长,需要保有一定量的预防储蓄。避免因外部环境的冲击造成的业绩不佳给自己的声誉带来不利影响。第二,金融资产的披露信息更明确,管理层持有此类资产有利于降低企业的信息不对称程度[4],从而降低企业风险。在资本逐利的动机下,管理层能力也可能会显著促进企业金融化。具体来说,第一,当企业金融化水平较高时,管理层薪酬可能受到资本市场的影响会更多,有能力的管理层会得到更大的回报。此时管理层有更大的动力配置金融资产。第二,高能力的管理层在进行金融投资时能够比较清楚地认识到风险水平,并且应对风险的能力也更强,因此风险承担水平更高[35],从而这些企业的金融化水平更高。第三,管理层能力可以帮助缓解企业的融资约束[6],当企业的短期资金需求较低时就会更多地投资于金融资产。第四,当其他能力较差的管理层通过投资金融資产获取超额收益以改善经营业绩时,高能力管理层不得不也投资更多的金融资产保证自己的行业领先地位。综上所述,本文提出假设2:

假设2:在其他条件相同的情况下,管理者能力越强,企业金融化程度越高。

(三) 成本粘性的中介作用

从资源配置的角度来看,成本粘性属于企业短期内的资源冗余,这些未来储备资源从长期来看有助于提高企业绩效[36]。当企业成本粘性较高时意味着企业更多地投资于生产经营活动,为企业高风险的产品创新活动提供缓冲和资源支持[37]。大量研究证明,在有限资源的限制下,金融投资与实业投资存在互相替代的关系[34],王红建等[30]实证发现金融化会挤出企业创新资源,张成思等[1]从固定资产投资出发也发现了类似的挤出效应。也就是说,当企业更多地投资实业时,企业对生产资源的储备必然带来更高的成本粘性,此时用于金融投资的资金将减少,企业金融化水平更低,即成本粘性有助于企业降低金融投资水平。

管理层能力对企业成本粘性的抑制作用一方面代表着较高的组织效率,另一方面也说明企业没有多余的闲置资源应对外部环境的不确定性。王雄元等[38]通过研究客户关系发现,融洽的伙伴关系可以降低针对客户的服务费和差旅费等调整成本,可以预见当管理层能力较强时这一效应更加显著。此外,管理层能力能够有效降低企业由于融资约束而导致的向上调整承诺资源的成本[39],进而抑制成本粘性。也就是说,管理层能力可以帮助企业减少闲置资源的储备量。进一步地,本文认为管理层倾向于将多余的闲置资源用于提高企业的金融资产配置而非布局长期生产经营活动。一方面,管理层面对短期业绩考核压力时更倾向于进行金融资产投资,而非提供中长期利润的实业投资[1]。原因是专注于提高短期的财务绩效会加重管理层短视行为[40],不利于企业研发创新等长期投资[41]。此外,实体行业收益率持续降低使得更多的非金融企业依赖于金融收益[34],因此管理层有动机提高金融化水平进行投机套利活动,而缩减能够帮助企业长期获利的实业投资。由于金融投资的专业性较强,盲目扩大金融投资规模可能会给企业带来较大的风险[34],而管理层能力能够帮助企业规避这一风险,在配置金融资产时会更加激进。杜勇等[6]就从具有金融背景的CEO出发,研究发现这类高管在金融投资活动方面有更强的胜任力,因而所在企业的金融化水平更高。另一方面,目前企业对于金融投资收益存在“重奖轻罚”的现象[42]。当金融投资活动获得较高收益时,管理层通过薪酬契约获取的收益就更高,但当金融投资活动出现亏损时,由于代理问题导致股东不能分辨这些损失是因为管理层没有尽到责任还是市场风险导致的整体波动[43],这一定程度上鼓励了管理层的金融投资活动。总的来说,管理层能力将企业的冗余资源转换为了金融资产投资,抑制了企业成本粘性,继而加深了企业金融化程度。综上,本文提出假设3:3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

假设3:成本粘性有助于抑制企业金融化,且成本粘性在管理层能力与企业金融化之间起部分中介作用。

三、 样本选择与研究设计

(一) 样本来源及处理

本文的样本范围主要包括2007-2020年的A股上市公司,进一步按照下列原则做了筛选:(1)剔除处于特殊状态(ST类、退市等)的样本;(2)剔除金融保险行业样本;(3)剔除当年出现管理层变更的样本;(4)剔除存在数据缺失的样本。最终获得19623个样本观测值。为消除极端值的影响,对连续型变量做了1%水平的缩尾处理。研究数据来源于CSMAR数据库和Wind数据库。

(二) 研究模型

参照Anderson等[7]和张路等[44],首先验证样本企业中成本粘性的存在性,根据前文的研究假设和理论分析,构建模型(1)和模型(2)。为了研究管理层能力对企业金融化趋势的影响,参照彭俞超等[3]构建实证模型(3)进行检验。为研究成本粘性在管理层能力与企业金融化关系中的中介作用,即验证假设3。本文按照温忠麟等[45]设计的程序,构建模型(4)、(5)进行检验。

Cost=α0+α1Rev+α2D*Rev+∑Industry+∑Year+ε(1)

Cost=α0+α1Rev+α2D*Rev+α3MA*D*Rev+α4MA+∑EV*D*Rev

+∑EV+∑CV+∑Industry+∑Year+ε(2)

Fin=α0+α1MA+αControl+∑Industry+∑Year+ε(3)

Sticky=α0+α1MA+αControl+∑Industry+∑Year+ε(4)

Fin=α0+α1MA+α2Sticky+αControl+∑Industry+∑Year+ε(5)

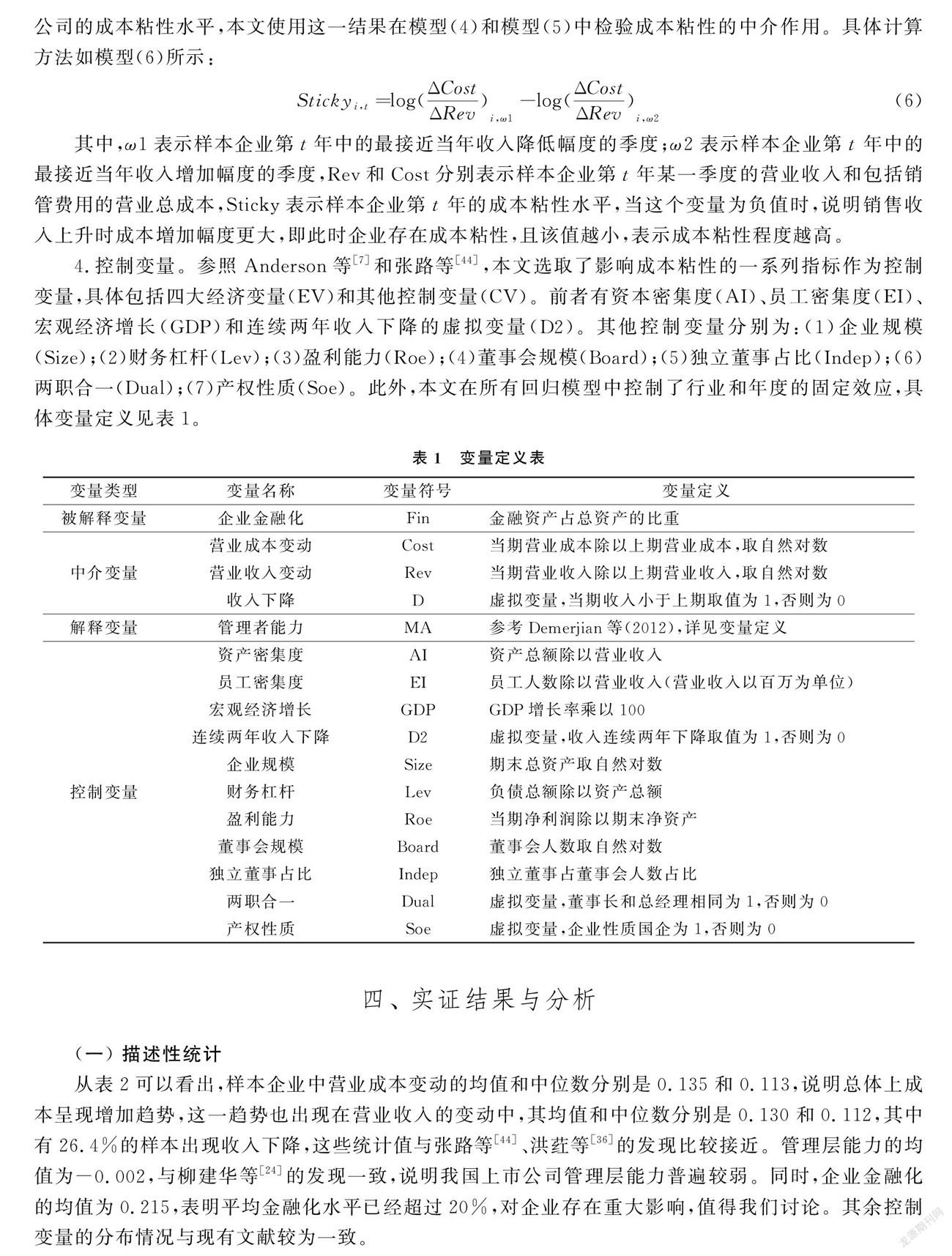

(三) 变量定义

1.管理层能力(MA)。参照Demerjian等[17]的做法,使用数据包络分析(DEA)和两阶段模型衡量管理层能力,这种衡量方式的好处在于拓宽了样本范围的同时消除噪音,使研究结论更加可靠。其具体计算过程如下:首先,确定DEA模型的投入产出变量,计算得到企业的生产效率,本文相关变量参照张路等[44]。其次,使用Tobit模型剥离出生产效率受管理层影响的部分,得到残差即为管理层能力。此外,为消除企业特征带来的干扰,本文在稳健性检验中将管理层能力从小到大分为四组进行衡量。

2.企业金融化(Fin)。企业金融化水平的衡量主要分为金融资产占比和金融资产交易获利占比两个方面。本文借鉴杜勇等[43]的做法,以金融资产占总资产的比例来进行衡量。需要说明的是,金融资产的范畴包括货币资金、交易性金融资产、应收利息净额、应收股利净额、可供出售金融资产净额、持有至到期投资净额以及投资性房地产净额。

3.成本粘性(Sticky)。主流成本粘性计量模型主要有ABJ模型和Weiss模型。前者主要用于成本粘性影响因素的研究,通过观察回归模型系数显著性,以确定成本粘性是否存在,而无法计算具体成本粘性水平,本文模型(1)和(2)就属于这一研究模型。Weiss[46]则利用企业财务季度数据量化确定样本公司的成本粘性水平,本文使用这一结果在模型(4)和模型(5)中检验成本粘性的中介作用。具体计算方法如模型(6)所示:

Stickyi,t=log(ΔCostΔRev)i,ω1-log(ΔCostΔRev)i,ω2(6)

其中,ω1表示样本企业第t年中的最接近当年收入降低幅度的季度;ω2表示样本企业第t年中的最接近当年收入增加幅度的季度,Rev和Cost分别表示样本企业第t年某一季度的营业收入和包括销管费用的营业总成本,Sticky表示样本企业第t年的成本粘性水平,当这个变量为负值时,说明销售收入上升时成本増加幅度更大,即此时企业存在成本粘性,且该值越小,表示成本粘性程度越高。

4.控制变量。参照Anderson等[7]和张路等[44],本文选取了影响成本粘性的一系列指标作为控制变量,具体包括四大经济变量(EV)和其他控制变量(CV)。前者有资本密集度(AI)、员工密集度(EI)、宏观经济增长(GDP)和连续两年收入下降的虚拟变量(D2)。其他控制变量分别为:(1)企业规模(Size);(2)财务杠杆(Lev);(3)盈利能力(Roe);(4)董事會规模(Board);(5)独立董事占比(Indep);(6)两职合一(Dual);(7)产权性质(Soe)。此外,本文在所有回归模型中控制了行业和年度的固定效应,具体变量定义见表1。

四、 实证结果与分析

(一) 描述性统计

从表2可以看出,样本企业中营业成本变动的均值和中位数分别是0.135和0.113,说明总体上成本呈现增加趋势,这一趋势也出现在营业收入的变动中,其均值和中位数分别是0.130和0.112,其中有26.4%的样本出现收入下降,这些统计值与张路等[44]、洪荭等[36]的发现比较接近。管理层能力的均值为-0.002,与柳建华等[24]的发现一致,说明我国上市公司管理层能力普遍较弱。同时,企业金融化的均值为0.215,表明平均金融化水平已经超过20%,对企业存在重大影响,值得我们讨论。其余控制变量的分布情况与现有文献较为一致。

(二) 主要实证结果

1.管理层能力与成本粘性。表3主要报告了模型(1)和(2)的回归结果,参照张路等[44]分步加入控制变量以便让回归结果更加稳健。从前两列可以看到α2的系数分别是0.0177和0.0321至少在5%水平显著为正,说明我国上市公司成本粘性现象比较严重。第三列加入了管理层能力的影响,结果显示α3系数为0.6395且在1%水平显著为正,最后一列增加相关控制变量后系数稍有增加,显著性水平也没有发生改变。说明管理层能力能够提高企业资源配置效率,有助于抑制企业的成本粘性,证明了假设1的成立。3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

2.管理层能力与企业金融化。表4为管理层能力与企业金融化的回归结果。第一列没有加入控制变量,管理层能力(MA)的系数为0.1234,在1%的水平上显著为正,第二列进一步引入相关控制变量以保证结果稳健,管理层能力系数值稍有下降但仍然在1%的水平上显著为正,这充分说明管理层能力会提高企业持有的金融资产比例,促进企业金融化,从而验证了本文的假设2。从经济意义上来看,管理层能力每增加一个标准差,金融化水平平均将上升12.9%个标准差(0.1184*0.155/0.142)。为了避免反向因果导致的内生性问题,本文借鉴杜勇等[43]的做法,将管理层能力滞后一期进行回归,如(3)、(4)列所示。结果显示回归系数分别为0.1148和0.1120,同样在1%水平上显著为正,充分说明了结果的稳健性。

此外,从控制变量中我们也能看到,企业规模(Size)与金融化水平也显著正相关,说明资源限制是企业金融化的重要推手,这与彭俞超等[3]研究结论一致。财务杠杆(Lev)和盈利能力(Roe)显著抑制了金融化水平,前者证明了债权人的治理作用,后者则说明实业投资和金融投资的替代效应[43,34],当企业的主业投资的收益较高时管理层就会更少地投资于金融产品。董事会规模(Board)和独立董事占比(Indep)的回归系数不显著,说明我国上市公司内部治理机制能力较差,不能有效约束管理层行为[27]。两职合一(Dual)显著促进了企业金融化,也从侧面证明对于管理层的约束能够影响金融资产配置行为。最后,产权性质(Soe)的回归系数也在1%的水平显著促进金融化,说明国有企业的金融化行为更加严重,同样支持了我们的资源约束观点。

3.成本粘性的中介作用。表5主要报告了成本粘性作为管理层能力和企业金融化之间的中介作用检验,借鉴叶宝娟和温忠麟[47]设计的中介检验办法,表4中已经验证了管理层能力与企业金融化存在相关关系。本文进一步利用Weiss[46]的模型定量计算出样本企业的成本粘性水平(Sticky),并将其作为因变量进行回归,结果如表5第一列所示。管理层能力在1%水平上抑制了企业成本粘性,与假设1保持一致。其次,将成本粘性作为控制变量加入企业金融化的回归方程中,可以看到回归系数在5%水平上显著,同时管理层能力的系数从表4中的0.1184增加到0.1328,并且都在1%水平上显著,说明成本粘性在管理层能力影响企业金融化的过程中起到了部分中介作用,也就验证了本文的假设3。

4.稳健性检验。为了进一步解决可能存在的内生性问题,本文主要采用了以下三种办法进行测试:(1)更换管理层能力的指标。借鉴张路等[44]把管理者能力排序分为四组,分别赋值为1、2、3、4,赋值越高代表管理者能力越强。(2)增加控制变量,企业成长性和投资机会对管理层投资行为具有重要影响[2],因此本文加入账面市值比、托宾Q值作为控制变量进行检验。(3)使用子样本回归。成本粘性现象在制造业企业更为严重[38],研究企业“脱实向虚”问题同样在制造业企业中更为重要,因此本文将样本范围局限在制造业企业中重新进行回归分析,结果如表6所示。结果显示,管理层能力与企业金融化的正相关关系保持不变,充分验证了本文结论的稳健性。

五、 拓展研究及结论

(一) 高能力的管理层进行企业金融化的动机

市场化进程的不同和资源禀赋的差异导致我国经济发展长期存在区域失衡的问题[48],不同地区的金融市场化水平以及可供给的信贷资源也就存在较大差异,因此管理层能力对于企业金融化的影响程度也不尽相同。如果管理层出于分散风险动机,那么应该是中西部金融化水平更高,原因是这些地区的企业融资约束水平更高[3],因流动性短缺带来经营风险的概率更高。如果管理层出于资本逐利动机,那么应该是东部金融化水平更高,原因是这些地区的金融基础设置更好,金融资源处于过度集聚状态[49],企业配置金融资产也更加激进。此外,由前文分析可知,管理层动机也会受到薪酬激励的影响。我们借鉴沈红波等[50]按照管理层是否持股作为衡量薪酬激励的指标,将样本分为薪酬激励程度高低两个子样本进行回归分析。现有研究认为管理层会通过盈余管理等手段以达到期权的行权条件,并且在行权之后公司业绩大幅下降[51]。此时管理层更看重企业短期业绩表现,短视行为更加严重,也就是说,管理层能力对金融化的促进作用在激励程度高的子样本中更加显著。

表7的前两列回归结果显示,东部和中西部管理层能力的系数分别为0.1372和0.0848,均在1%水平显著为正并且东部金融化程度更高,说明高能力管理层进行金融化更多的是追求超额收益的目的。进一步地,对激励程度高和激励程度低两组子样本进行回归,结果如表7的(3)、(4)列所示,系数分别为0.1297和0.0822,符合我们的预期,说明管理层的资本逐利动机是在薪酬的激励下主动追求更高的企业业绩。

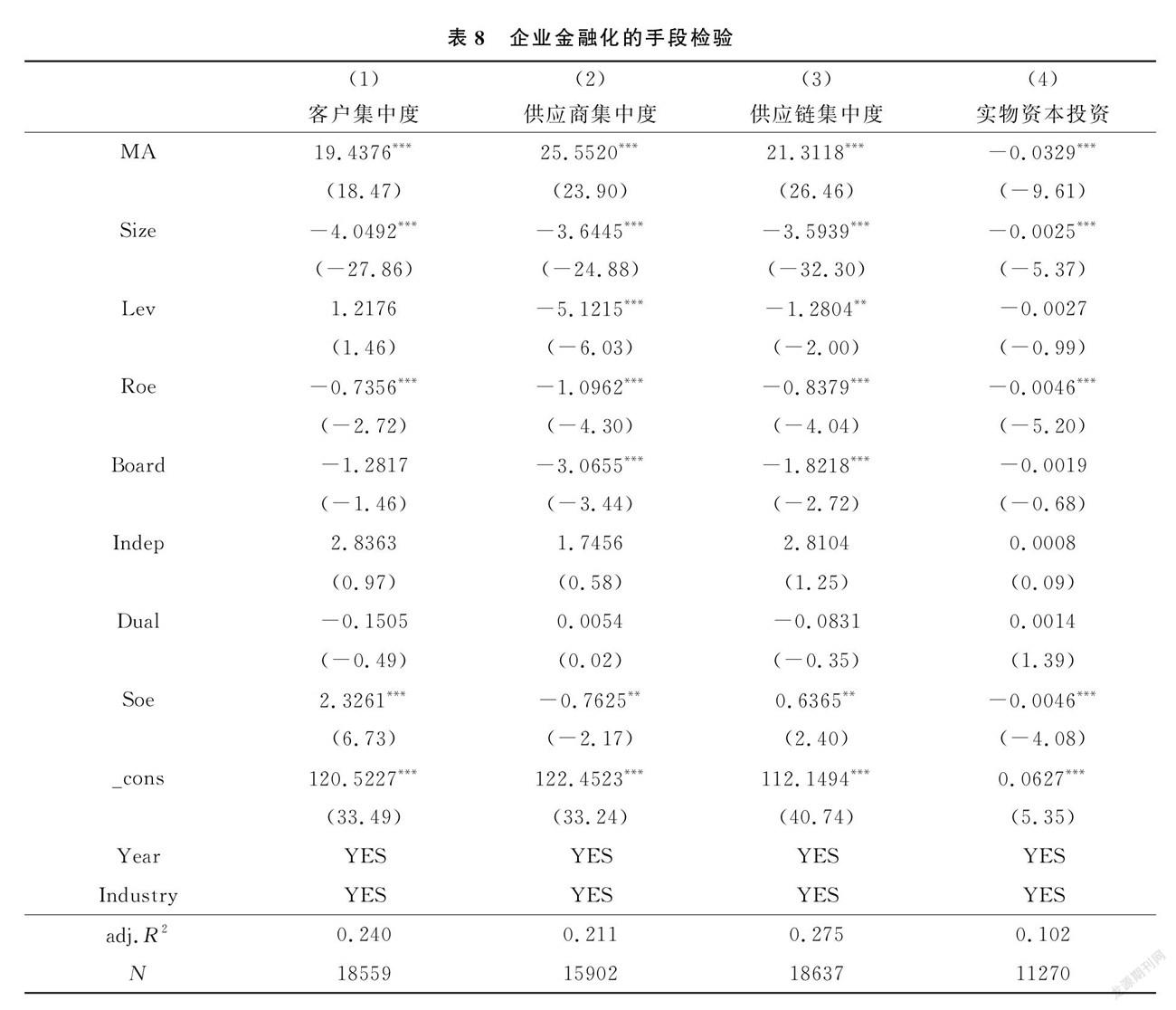

(二) 高能力的管理層进行企业金融化的手段

从前文的分析中可以看到,高能力管理层会更多地减少企业冗余资源的储备,因此会抑制企业的成本粘性。而这些冗余资源被更多地用于金融资产的投资,继而提高了企业的金融化水平。彭俞超等[3]研究发现,经济政策不确定性对于企业不同类别金融资产配置存在异质性,具体表现为对交易性金融资产和可供出售金融资产等短期金融资产影响更为显著。杜勇等[6]也从CEO自信程度和融资约束两个视角解释了企业金融化的成因,但现有文献对于企业哪些资源被挤出的探讨比较不足,本文则从金融化对于供应商/客户关系投资和实物资本投资两个方面资源的影响进行了检验。

王雄元等[38]基于制造业上市公司的研究发现,客户集中度更高时存在“合作效应”,可帮助企业更好应对外部环境变化,同时减少了无效的关系投资成本[52]。也就是说,管理层能力更强意味着企业议价能力更强,此时上市公司有能力减少关系型投资[53],因此,本文预计本来用于投资供应链关系的资源被高能力管理层用于金融资产配置。借鉴王迪等[54]利用企业披露的前五大供应商/客户信息,构建集中度指标对管理层能力进行回归,从表8的前三列可以看出,管理层能力显著提高了供应链集中度水平,意味着管理层确实减少了对于这一方面的关系型投资,与我们的猜想一致。此外,现有研究认为企业金融化会降低实物资本投资水平[44],张成思等[1]也从实证上证明了非金融企业金融化对固定资产投资率的挤出效应。借鉴杜勇等[44]基于固定资产占比衡量企业实物资本投资程度,可以从表8最后一列看到管理层能力显著抑制了实物资本投资,验证了对于生产资源的挤出作用。综上所述,高能力的管理层不仅通过缓解企业融资约束[6],更通过减少对供应链的关系性投资和实物资本投资节约的资源用于金融资产投资,从而达到开源节流的效果。3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

(三) 研究结论

目前我国经济发展的“脱实向虚”现象已经成为亟待解决的严峻问题,党和政府也都高度关注。本文从管理层能力的视角出发,从企业金融化的微观层面探讨了二者之间的内在联系,对我国经济健康发展,守住不发生系统性金融风险的底线具有重要意义。本文得到的主要结论如下:

第一,管理层能力会降低企业的资源冗余程度,抑制了企业成本粘性。一方面,高能力的管理层对于市场未来情况的判断更加准确,机会主义的动机更低,另一方面管理层为了追求超额收益会将闲置资源用于金融资产的投资。目前对于成本粘性的研究主要集中在前者,本文则对后面这类企业行为的文献作了补充。

第二,在成本粘性的中介作用下,管理层能力显著提高了企业金融化水平。实证结果显示,企业规模和产权性质等代表着企业资源获取能力的指标也存在促进作用,并且在进一步检验中也验证了金融化对于实业投资的挤出效应,说明管理层从开源节流两个方面积累资源用以投资金融产品,揭开了企业金融化手段的黑箱。

第三,总的来说,企业金融化是出于资本逐利的目的。从地区异质性和薪酬激励异质性的结果来看,管理层能力促进企业金融化的动机主要是在薪酬激励下追求更高经营业绩。因此要解决“脱实向虚”问题,必须引导企业发挥金融化分散风险的功能,同时提高管理层薪酬中期权和限制性股票的比重,以达到抑制资本逐利动机的目的,双管齐下帮助金融化正确服务于实体经济发展。

综上,本文认为,管理层能力对于成本粘性的抑制作用可能存在负面效应,因为节约出的资源没有用于企业生产经营中而是更多地用于配置金融资产,反而增加了经营风险,不利于企业的长期发展;同时,将管理层薪酬与企业短期经营业绩挂钩也助长了这一行为,上市公司应该建立长期绩效评价制度,才能更好地发挥高能力管理层的作用。

[参考文献]

[1] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[2] 姚立杰,陈雪颖,周颖,等.管理层能力与投资效率[J].会计研究,2020(04):100-118.

[3] 彭俞超,韓珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(01):137-155.

[4] 邓路,刘欢,侯粲然.金融资产配置与违约风险:蓄水池效应,还是逐利效应?[J].金融研究,2020(07):172-189.

[5] 杜勇,眭鑫.控股股东股权质押与实体企业金融化:基于“掏空”与控制权转移的视角[J].会计研究,2021(02):102-119.

[6] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[7] Anderson M C,Banker R D,Janakiramanj S N.Are Selling,General,and Administrative Costs “Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[8] Banker R D,Byzalov D,Plehn-Dujowich J M.Sticky Cost Behavior:Theory and Evidence[Z].Social Science Electronic Publishing,2010.

[9] Banker R D,Byzalov D,Chen,L.T.Employment protection legislation,adjustment costs and cross-country differences in cost behavior[J].Journal of Accounting and Economics,2013,55:111-127.

[10]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,018(03):122-131.

[11]Chen C X,Hai L U,Sougiannis T.The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[J].Contemporary Accounting Research,2012,29(1):252-282.

[12]Dierynck,Bart,Landsman,et al.Do Managerial Incentives Drive Cost Behavior? Evidence about the Role of the Zero Earnings Benchmark for Labor Cost Behavior in Private Belgian Firms[J].Accounting Review,2012(1).

[13]梁上坤.股权集中度与成本费用粘性[J].经济研究,2013(1):144-155.

[14]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[15]姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[16]陈运森.社会网络与企业效率:基于结构洞位置的证据[J].会计研究,2015(1):48-55,97.3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

[17]Demerjian P,Lev B,Mcvay S.Quantifying Managerial Ability:A New Measure and Validity Tests[J].Management Science,2012,58:1229-1248.

[18]Baik B,Farber D B,Lee S S.CEO Ability and Management Earnings Forecasts[J].Contemporary Accounting Research,2011,28(5):1645-1668.

[19]吴育辉,吴世农,魏志华.管理层能力、信息披露质量与企业信用评级[J].经济管理,2017,39(01):165-180.

[20]姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(6):70-77.

[21]谢建,唐国平,项雨柔.管理层能力、产权性质与企业避税[J].江西财经大学学报,2016(02):43-59.

[22]Demerjian,Peter,R,et al.Managerial Ability and Earnings Quality.[J].Accounting Review,2013,88(2):463-498.

[23]张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015(08):41-48,96.

[24]柳建华,徐婷婷,杨祯奕.管理层能力、长期激励与商誉减值[J].会计研究,2021,403(05):41-54.

[25]万鹏,陈翔宇.准则趋同、可比性与业绩预告乐观偏差[J].中南财经政法大学学报,2017(5):13-22,158-159.

[26]杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018(3):121-128.

[27]张铁铸,沙曼.管理层能力、权力与在职消费研究[J].南开管理评论,2014(5):63-72.

[28]何威風,刘巍.企业管理者能力与审计收费[J].会计研究,2015,327(01):82-89,97.

[29]苏治,方彤,尹力博.中国虚拟经济与实体经济的关联性:基于规模和周期视角的实证研究[J].中国社会科学,2017(08):87-109,205-206.

[30]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014(09):53-68.

[31]Duchin R,Gilbert T,Harford J,et al.Precautionary Savings with Risky Assets:When Cash Is Not Cash[J].The Journal of Finance,2017,72(2):793-852.

[32]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,52(01):181-194.

[33]宋军,陆旸.非货币金融资产和经营收益率的U形关系:来自我国上市非金融公司的金融化证据[J].金融研究,2015(06):111-127.

[34]段军山,庄旭东.金融投资行为与企业技术创新:动机分析与经验证据[J].中国工业经济,2021(01):155-173.

[35]王艳艳,何如桢,于李胜,等.管理层能力与年报柔性监管:基于年报问询函收函和回函视角的研究[J].会计研究,2020(12):59-70.

[36]洪荭,陈晓芳,胡华夏,等.产业政策与企业成本粘性:基于资源配置视角[J].会计研究,2021,399(01):112-131.

[37]胡华夏,洪荭,肖露璐,等.税收优惠与研发投入:产权性质调节与成本粘性的中介作用[J].科研管理,2017,38(06):135-143.

[38]王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017,20(01):132-142.

[39]江伟,胡玉明,曾业勤.融资约束与企业成本粘性:基于我国工业企业的经验证据[J].金融研究,2015(10):133-147.

[40]Narayanan M P.Managerial Incentives for Short-term Results[J].Journal of Finance,1985(1):40.

[41]钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[J].南开管理评论,2017,20(06):163-177.

[42]徐经长,曾雪云.公允价值计量与管理层薪酬契约[J].会计研究,2010(03):12-19,96.

[43]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[44]张路,李金彩,张瀚文,等.管理者能力影响企业成本粘性吗?[J].会计研究,2019(03):71-77.

[45]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[46]Weiss D.Cost Behavior and Analysts Earnings Forecasts[J].The Accounting Review,2010,85(4):1441-1471.3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D

[47]叶宝娟,温忠麟.有中介的调节模型检验方法:甄别和整合[J].心理学报,2013,45(09):1050-1060.

[48]李兰冰,刘秉镰.“十四五”时期中国区域经济发展的重大问题展望[J].管理世界,2020,36(5):36-51,8.

[49]王如玉,王志高,梁琦,等.金融集聚与城市层级[J].经济研究,2019,54(11):165-179.

[50]沈红波,潘飞,高新梓.制度环境与管理层持股的激励效应[J].中国工业经济,2012(08):96-108.

[51]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010,45(11):88-100.

[52]Masschelein S,Cardinaels E,Abbeele A.ABC Information,Fairness Perceptions,and Interfirm Negotiations[J].Accounting Review,2012,87(3):951-973.

[53]李馨子,牛煜皓,张广玉.客户集中度影响企业的金融投资吗?[J].会计研究,2019,383(09):65-70.

[54]王迪,刘祖基,赵泽朋.供应链关系与银行借款:基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49,96.

(责任编辑 文 格)

Might Managements Abilities Mislead Enterprises to

“Deindustrialization and Financialization”?

——A Study Based on Cost Stickiness as a Mediator

HONG Hong, PENG Ke, HU Hua-xia

(School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China)

Abstract:At present,the problem of “misleading real economy to virtual economy” in Chinas economy has become a key issue concerned by practical and academic circles.Using the data of A shares in Shanghai and Shenzhen from 2007 to 2020,this paper analyzes the impact of management capability on the level of enterprise financialization,and discusses the mechanism of Cost Stickiness as an intermediary variable.It is found that management capability significantly promotes the financialization of enterprises,and Cost Stickiness plays a partial intermediary role.Furthermore,the role of management ability in promoting enterprise financialization is stronger in the East where financial resources are concentrated and in enterprises with higher salary incentive.The analysis of enterprise supply chain relationship investment and physical capital investment shows that the resources used by the management for financial investment occupy the funds of production and operation activities.These conclusions show that the high-capacity management,motivated by the pursuit of capital profits,uses the idle redundant resources of the enterprise for the allocation of financial assets,reduces the Cost Stickiness and promotes the financialization of the enterprise,which is not conducive to the long-term operation and development of the enterprise.

Key words:management ability; cost stickiness; financialization; resource allocation; from real economy to virtual economy

作者簡介:

洪 荭(1976-),女,湖北浠水人,武汉理工大学管理学院副教授,博士,主要从事会计信息质量与资本市场、成本管理研究;

彭 柯(1997-),男,湖北黄冈人,武汉理工大学管理学院硕士生,主要从事会计信息质量研究;

胡华夏(1965-),男,黑龙江友谊人,武汉理工大学管理学院教授,博士,主要从事会计信息质量与资本市场、审计理论与实务研究。

基金项目:2019年国家社科基金项目“全球视角下中国制造企业成本结构演进与价值链中高端攀升研究”(19BJY023)3BD9B58A-8A22-4C29-8C69-F5BA7CEBC20D