精细化绩效管理在医院不可收费耗材成本控制中的应用

2022-05-07刘佳婧蒋晓英

刘佳婧 蒋晓英

摘 要 目的:探讨医院应用绩效考核的手段,对不可收费耗材进行成本控制,为医院降低医疗成本,减少医疗资源浪费提供思路。方法:通过分科室设立考核方案,纳入不可收费耗材进行月度监管及季度奖惩。整理2013—2020年使用情况及业务量,评价实施效果。结果:自2013年医院整体业务量上升,不可收费耗材占业务收入比重趋势逐年递减;各科室控费良好,不可收费耗材的增幅小于工作量增幅;自2014年手术室年人均奖惩额均为绩效奖励,且医院支出(耗材合并奖惩)增长率小于工作量增长率。结论:加强不可收费耗材的精细化绩效考核管理可促进其有计划地使用,并为医院带来可观的社会和经济效益。

关键词 绩效考核 不可收费耗材管理 成本控制

中图分类号:R197.322 文献标志码:C 文章编号:1006-1533(2022)07-0085-03

引用本文 刘佳婧, 蒋晓英. 精细化绩效管理在医院不可收费耗材成本控制中的应用[J]. 上海医药, 2022, 43(7): 85-87.

Application of fine performance management in cost control of non-chargeable consumables in hospital

LIU Jiajing, JIANG Xiaoying

(Performance Management Office, Shanghai Cancer Center, Fudan University, Shanghai 200032, China)

ABSTRACT Objective: To discuss the application of performance appraisal measures in a hospital and the cost control of non-chargeable consumables and provide ideas for the hospital to reduce medical costs and the waste of medical resources. Methods: A system of monthly supervision and quarterly rewards and punishments for non-chargeable consumables was set up by the establishment of assessment schemes in departments, and the overall implementation effect was evaluated by analysis of the data related to the non-chargeable consumables in the hospital from 2013 to 2020. Results: The overall business volume of the hospital has been increased since 2013, but the proportion of non-chargeable consumables in business revenue has been decreasing year by year. The increase of non-chargeable consumables was significantly less than that of workload. The annual average amount of bonus in the operating room has been performance rewards since 2014, and the growth rate of hospital expenditure (consumables and total rewards) was less than that of workload. Conclusion: Strengthening the fine performance appraisal management of non-chargeable consumables can promote their planned use and bring considerable social and economic benefits to the hospital.

KEy wORDS performance evaluation; management of non-chargeable consumables; cost control

近些年來,随着医药卫生体制改革推进,公立医院积极由“单纯提升数量”转型优化收支结构的运营管理模式,努力提升成本控制精细化水平。而社会的发展及医疗技术的提升,医疗资源的消耗增加明显,医用耗材已经成为继药品成本、人力成本之后的第三大医疗业务成本[1]。随着医改的推进,医院药品零加成、医疗耗材零加成等措施的相继出台,医院收入来源逐渐减少,医院的成本控制问题更加凸显[2]。

医用耗材是指患者在接受检查和治疗过程中使用的医用卫生材料。相对于管控严格的高值医用耗材,不可收费耗材的品类繁多,消耗数量极大,但由于其属于低值耗材,往往不能引起重视,故存在医护人员节约意识不强,使用低效、浪费的现象,这不仅是医院经济上的损失,更是社会资源的浪费[3]。目前,对于不可收费医用耗材的管理研究较少,大部分集中在高值耗材或耗材采购等方面[4]。本研究以某公立三甲专科医院为例,着重探讨利用绩效考核手段,有效管理不可收费耗材的使用,为其他医院在不可收费耗材的管理、医院成本控制工作中提供思路,达到加强医院成本节约,切实减少浪费,降低医疗成本的目的。

1 材料及方法

1.1 材料

医用耗材按是否计费、价格高低来区分,分为可收费医用耗材和不可收費医用耗材[5]。从医院系统中提取2013—2020年全院各科室不可收费耗材明细,从财务年报、绩效考核总表(内部)中获取医院年度业务工作量、季度奖惩明细等数据。

1.2 方法

1.2.1 以科室为考核单元制定绩效指标及标准

针对科室使用明细情况,摒弃“总额控制”的考核方法,选取关键业务量指标每工作量定额核算的方法;首先对科室进行意见征求及调研访谈,根据各临床、医技科室开展医疗业务的特点,确定关键指标并通过数据测算,在科学合理地制定相应的考核标准。例如:临床外科科室不可收费耗材选择每床日消耗作为关键指标,内科科室以床日数、门诊人次、出院人次等作为指标,病理科按检查项目与化验项目数量等等。

1.2.2 按月核算不可收费耗材结余,按季度奖惩

不可收费耗材支出成本纳入科室绩效考核,与科室人员绩效奖金挂钩,月度不可收费耗材结余=每工作量定额×工作量-实际非收费耗材领取,对于超支部分,将在科室绩效奖金中进行全额扣除;对于结余部分,按比例纳入科室绩效奖金进行二次分配。针对预实施阶段部分科室月度耗材的波动性较大问题,按月度分析进行波动性对比监测,按季度核算奖惩以避免因集中领用或集中不领用等情况造成的成本数据失真。

2 结果

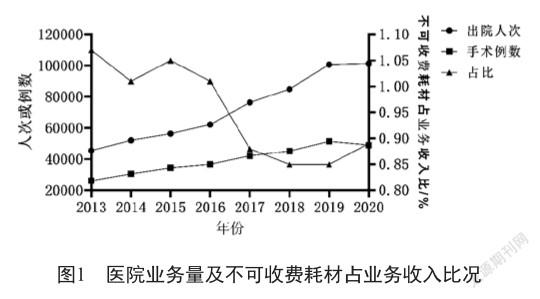

2.1 医院不可收费耗材占业务收入比逐年降低

医院自2013年对不可收费耗材进行管控、纳入绩效考核以来,相关成本得到了有效的控制。以出院人次为例,在业务量不断上升的情况下,不可收费耗材占业务收入比重呈逐年下降趋势。除2020年因疫情导致部分防疫相关不可收费耗材(如口罩、消毒液、防护服等)使用量上升明显,占比略微有所回升(图1)。

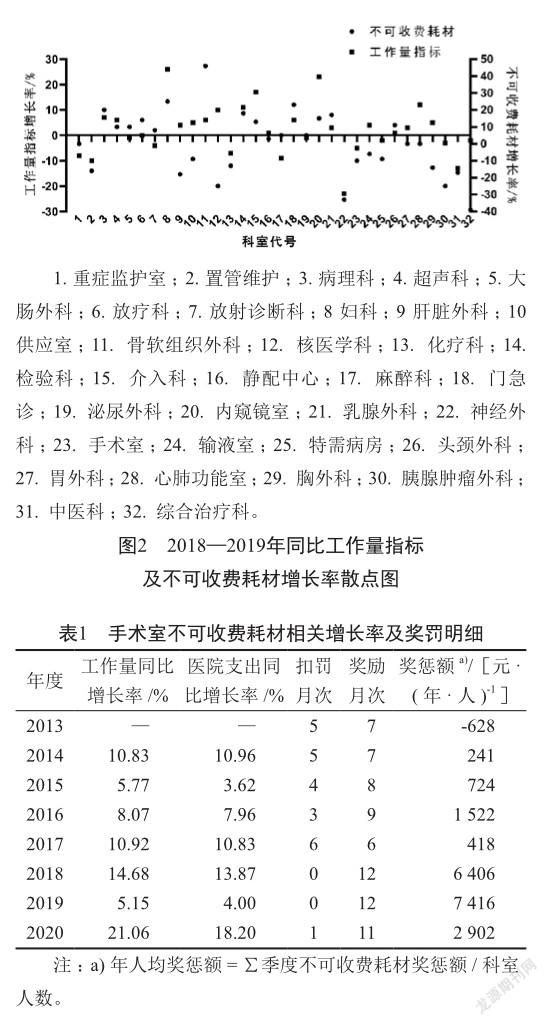

2.2 各科室2018—2019年同比工作量指标及耗材增长幅度情况

通过对2018—2019年全院各科室考核工作量指标及不可收费耗材明细梳理,大部分科室控费状况良好,普遍不可收费耗材的增幅明显小于工作量增幅;比如麻醉科、手术室、核医学科等(图2)。对于控费不佳的科室,每月的绩效考核,通过监控和分析,可以及时对明细进行深入分析,并对科室进行扣罚和提醒。

2.3 手术室不可收费耗材管理成效分析

手术室是消耗医用耗材种类最多、数量最大的科室,2019年手术室非收费耗材占全院总额的22%,因此以手术室为例可反映科室层面管控情况。手术室2013—2020年工作量每年同比增长率在5.15%~21.06%之间(其中2020年新增院区,工作量同比增长21.06%);从医院的角度,医院支出费用为不可收费耗材以及奖惩额的合计,除2014年外,每年医院支出费用涨幅均小于工作量同比涨幅,节约了医院的支出成本。从员工的角度,自2014年年合计奖惩额均为绩效奖励,扣罚月次也明显下降,使节约工作的付出得到回报,科室逐渐有计划地领用,不再进行大量囤积。

3 讨论

随着医疗技术的不断提升,医疗资源的消耗也越来越多,造成医疗成本的不断增加[6]。医院的成本控制,是近些年来医院管理的重要内容,而医用耗材的成本控制,尤其是不可收费耗材的成本管理,更是医院管理需要关注的问题[7]。

3.1 引入绩效考核调动人员自主性

在采购及申领环节之外,通过对将不可收费耗材纳入各科室的绩效考核,可有效提高医护人员的节约意识,发挥主观能动性,从源头杜绝浪费现象,并充分调动医护人员的积极性,采用更加严格细致的管理方式,从而进入降低医院支出成本的良性循环,达到医院和职工双赢的目的。

3.2 月度监控进行实时分析监管

月度绩效核算的方式具有实时监测异常情况的作用,在实施过程中,降低不可收费耗材成本管理要以医疗安全为前提,在数据信息支撑的基础下,对于下降明显异常的科室及时分析监管。由于新技术或新耗材采购价格调整,须做到及时更新,进行精细化管理。

3.3 不足及进一步工作方向

当前的绩效考核初见成效,但仍存在许多问题:①随着医疗新技术以及新耗材的不断出现,今后须实时更新临床和医技科室考核关键指标,使考核标准的设定更趋科学合理;②疫情的突发导致相关不可收费耗材的成本骤增,如何进行科学的管理尚需进一步的思考和研究;③目前考核工作仍停留在事后奖罚的阶段,在目前大数据的基础上,如何将事前的管控转变为对消耗进行预测是一个完善的方向;④在目前工作的基础上,应进一步探索科室全成本核算及病种全成本核算,将成本管理继续与绩效考核有机结合,为绩效考核提供实时全成本数据,进一步完善激励制度与分配制度。

参考文献

[1] 罗婷婷, 许军, 储雪琴, 等. 不计价手术医用耗材的成本控制方法探讨[J]. 卫生经济研究, 2017(8): 48-50.

[2] 林佳玮, 牛春波, 刘银银, 等. 手术室不可计价医用耗材管理初探[J]. 外科研究与新技术, 2018, 7(2): 136-142.

[3] 车连容, 林健, 赖宝龙. PDCA循环模式在静配中心医用耗材管理中的应用[J]. 中国医药科学, 2020, 10(10): 138-141.

[4] 张哲浩, 韩红彬, 马国锋, 等. 精细化管理在二级医用耗材管理的应用研究[J]. 中国卫生产业, 2020, 17(11): 40-42; 45.

[5] 周明山, 袁林. 医用消耗材料使用与性能的分类管理[J].中国医学装备, 2010, 7(9): 33-34.

[6] 梁淑辉. 加强医院医用卫生材料管理的措施及其机制分析[J]. 智慧健康, 2020, 6(4): 14-15.

[7] 顾伟. 基于外科手术耗材标化管理的绩效考核方案设计及应用[J]. 外科研究与新技术, 2020, 9(3): 204-206.