温氏股份:下一轮周期高增长标的

2022-05-06贺天瑞

贺天瑞

近期市场波动极为剧烈,但整体估值也已处于历史低位,短期行情并不明朗,但中长期的估值修复仍将是大方向。选股策略上,应当把握确定性机会,尤其是一些处于周期底部\行业回升态势明确的公司,如出现中期右侧买点,则是较好的建仓机会。

随着猪价持续低迷、行业产能持续去化,大部分分析师都预计猪周期将在下半年反转。作为下一轮周期高增长标的,温氏股份(300498)的生猪业务已走出困境,出栏量重回增长轨道,成本不断降低,现金充裕,叠加鸡价有望恢复景气,投资者可重点把握,中长期布局。

浙商证券孟维肖认为,目前猪价持续低迷叠加饲料原料价格不断上扬,猪粮比跌破5,行业处于持续亏损期,产能将不断得到去化。自2021年6月以来能繁母猪存栏达到最高点后持续下降,据此推算2022年4-5月有望迎来周期反转。

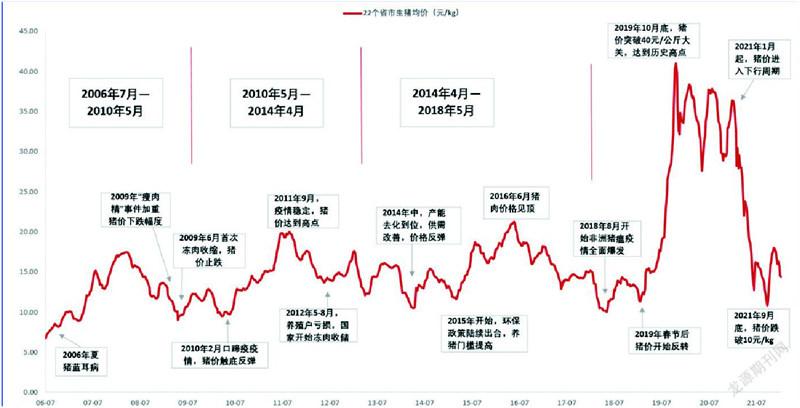

从2006年至今,我国共经历了四轮猪周期,每一轮周期的起点都是在市场规律作用下叠加环保政策或动物疫病等非市场因素的影响,造成猪价更大幅度的波动。

2018年至今的新一轮超级猪周期波动幅度创历史新高,2018年年底环保政策收紧叠加非洲猪瘟大范围爆发,国内能繁母猪加速去化造成生猪供不应求,猪价一路涨至2019年10月份的40元/kg,2020年继续维持在30-35元/kg的范围内震荡。

之后伴随非瘟疫情防控取得明显成效,叠加各地支持复产的政策推出,生猪产能迅速恢复,2021年1月起猪价从36元/kg的高位一路下跌至9月底的10元/kg,仅耗时8个月时间。新一轮猪价的大涨大跌不论是时间跨度还是猪价波动幅度都创下记录。

能繁母猪呈现趋势性去化,2022年将迎周期拐点。母猪产能自2021年三季度起加速去化,2021年11月以来受猪价上涨影响去化节奏放缓,但仍于正常淘汰水平。据农业农村部的数据显示,国内能繁母猪存栏量自今年6月起达到4563万头的峰值,后伴随养殖亏损加重连续5个月回落,7月、8月、9月、10月、11月环比分别下降了0.5%、0.9%、2.3%、2.5%、1.2%,前4个月呈现加速出清的趋势,但11月受猪价快速反弹影响,养殖盈利抑制母猪淘汰情绪,仔猪价格跟随猪价反弹也反应出市场补栏情绪重新点燃,11月份能繁母猪存栏量环比降幅有所收窄。

但是回顾历史母猪淘汰水平,基本上都稳定在1-1.5%,表明11月份养殖盈利并没有影响产能去化的趋势。

在非瘟爆发前,无论从规模以及成本控制上,溫氏股份均处于行业绝对领先水平,且具备大规模养殖及全国化扩张的基础和经验。

浙商证券孟维肖指出,2018年以前,温氏股份依靠“公司+农户”轻资产模式快速成长为国内生猪养殖领域的绝对龙头地位,2018年上市生猪2230万头,2010年以来年复合增速为20.4%。2018年爆发的非洲猪瘟对公司生猪产能破坏严重,2020年下滑至955万头,2021年有所恢复至1322万头。

此后,生猪出栏规模走出泥潭,重回增长轨道。温氏股份2021年3、4月份月度上市规模下滑至60万头左右,随后触底反弹,10月份已恢复到单月上市180万头,11月因无外购仔猪育肥销售有所下降,但整体可以判断公司已走出非瘟的负面影响,重新走向生产经营的正常轨道。

整体来看:受困于非瘟影响,2019-2020年上市规模不断萎缩,随着对非瘟摸索出一套行之有效的防空措施后,自2021年5月始,月度上市量恢复增长。2022年1月上市量已增长至150万头以上。基本判定公司已走出非瘟的泥潭,恢复正常的经营轨道。

资料来源:Wind、农业农村部、浙商证券研究所

温氏股份的一大优势在于,公司能够把成本不断降低,降本控费进一步优化。

受非瘟影响,加上外购仔猪等影响,公司成本一度攀升至20元/公斤以上,随着种猪不断优化,减少外购苗等措施,年末整体成本降低9元以下,公司预计今年完全成本在7.8元/斤,另外公司加强费用控制,完全成本得到进一步改善。

公司依靠轻资产快速扩张的同时,也获得高于同行的资产周转能力,在较低的资产负债率情况下依然有高于同行的净资产收益率。虽然近两年受非瘟疫情影响,资产负债率有所提升,但公司提前控制资本支出,储备过冬资金,截至2021年末,备用资金达到110亿,足以应对周期底部。

另外还可以关注黄羽鸡的景气恢复。2021年黄羽鸡行业持续低迷,养殖户盈利能力较差,行业产能持续去化,在产祖代种鸡和在产父母代种鸡存栏环比持续下滑,黄羽鸡价有望逐步恢复景气。温氏股份可年上市黄羽鸡10亿羽以上,占市场份额20%,将充分受益。

2021年8月初毛鸡价格跌破13元/kg,对应上半年较低的鸡苗补栏量,市场可供出货的毛鸡量不足,毛鸡价格触底反弹。截止2022年4月18日,全国黄羽(中速)肉鸡毛鸡销售均价13.46元/kg,企业处于盈利状态。

综合猪周期的变化情况,以及黄羽鸡的景气变动,温氏股份有望成为下一轮周期高增长标的,不妨积极关注。