安踏体育:中长期优势依旧

2022-05-06林蔓

林蔓

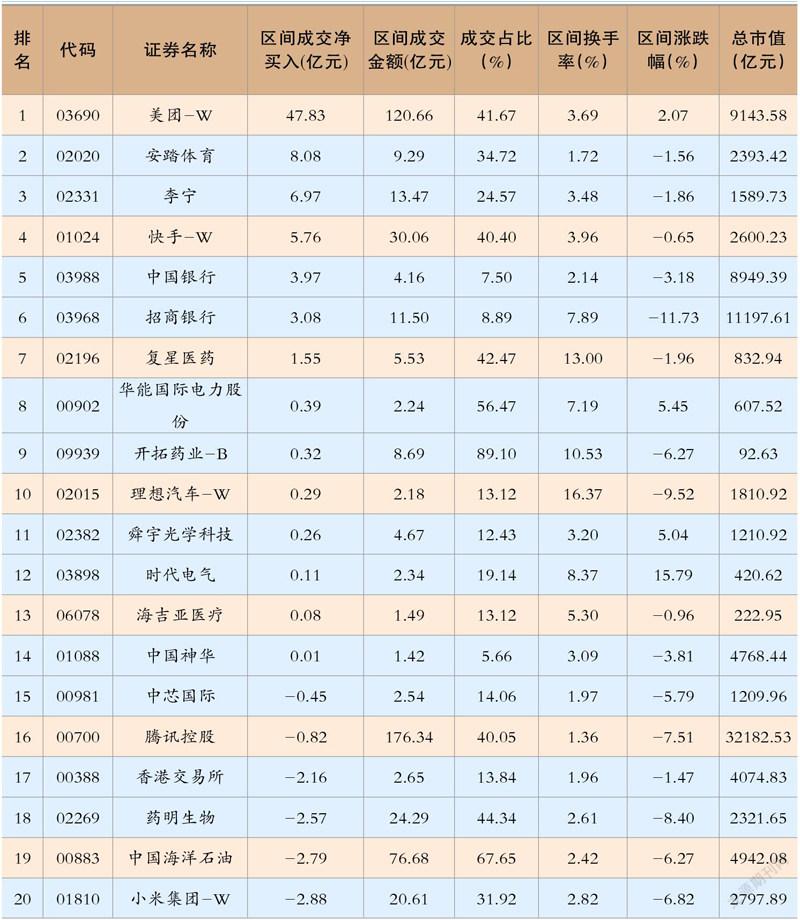

据东方财富Choice数据显示,近两周,南向资金净流入状态起伏较大,整体呈下降趋势,从成交额来看,沪港股通合计成交超120亿元,深港股通合计成交金额超110亿元。

近日市场持续低迷,大盘指数进一步下跌,引起投资者恐慌。但国家发改委发文称,积极扩大有效投资,是当前宏观政策发力重点,既有利于扩大当前需求、应对经济下行压力,又有利于优化供给结构、推动高质量发展。各机构也表态,建议投资者保持耐心,静待反转。

个股方面,安踏体育(02020)、快手-W(01024)等均属于近期陆股通活跃股。

安踏体育(02020)受资金关注,或是由于公司近日公布了2022年第一季度零售表現,各个指标良好所致。公司安踏主品牌同比录得10%-20%高段增长,其中1-2月流水增超20%;FILA同比录得中单位数增长;其他品牌同比录得40-45%增长。安踏牌综合折扣约7.3折,同比持平;库销比维持5,营运状况健康。

公司在一季度把握冬奥契机,加大安踏主品牌曝光,同时DTC的加码助力公司增强终端库存和门店掌控力。

截至2021年末,安踏牌门店数为9403个,其中DTC模式门店数达6000个,较2020年下半年约增加2500个,占总门店的64%,2022年有望再纳入700-900家店到DTC模式。

DTC改革将助力公司主品牌经营效率提升,实现未来更高质量的品牌发展。

但是,由于3月份以来疫情反复出现,安踏体育各地区的线下销售都受到不同程度的影响,由于门店多分布于购物中心和百货,且3月爆发的疫情主要集中在深圳、上海、福建、吉林等较发达地区,因此从门店分布的角度来考虑,FILA和其他品牌受影响程度将高于主品牌。其中FI⁃LA地区线下流水下滑3-4成,全国线下流水下滑约2成;同时,线上的销售也受到了来自物流方面的限制。

不过,总体来看,FILA仍能保持着好于同行主要竞争对手的表现。其他品牌同比录得40-45%增长,其中1-2月迪桑特和可隆增长均超60%。

国元国际认为,考虑近期疫情状况,安踏体育上半年利润率或承压,但中长期来看公司多品牌布局、强运营能力、强渠道掌控力、强执行力的核心优势不改。公司涵盖大众运动、中高端时尚运动、小众高端运动市场的品牌矩阵亦能有效应对多变的市场环境,实现品牌市占率提升。

近日,快手-W(01024)发布了2021年年度业绩报告,虽然业绩依然亏损,但也因幅度收窄,加之各业务进步显著而受到市场关注。

成交占比:指区间内陆股通成交金额占总成交金额的比例

财报显示,2021年公司实现营收810.82亿元,同比上涨37.95%,净亏损达780.77亿元,同比收窄33.06%;当年第四季度营收达244.30亿元,同比增长34.98%,净亏损达62.03亿元,同比收窄67.80%。

2021第四季度,快手短视频直播内容及场景的不断拓展、社交优势的强化,使得平台用户数和时长均加速增长。

截至2021年末,快手中国MAU达5.78亿,同比增长21.51%;DAU达3.23亿,同比增长19.17%;同比增速全年最高,环比增速亦突破季节性正增长。每位日活跃用户平均使用时长达118.90分钟,同比增长32.26%。

此外,公司“短视频+直播”特色流量组合深受广告商青睐、电商闭环基础扎实、信任电商模式得到再度强化、降低品牌准入门槛、“快分销”精准流量支持优质产品,众多优势支撑公司向上发展。

数据来源:东方财富Choice

具体来讲,2021年快手通过“小店通”和“粉条”产品打通形成磁力金牛,公私域流量精细高效投放,令公司深受客户青睐,广告商数量同比增长60%+,品牌广告收入同比增长超150%。

同年公司电商GMV达6800亿元,同比增长78.41%,其中闭环电商“快手小店”截至2021年12月贡献占比高达98.80%,4Q平台复购率增长超5%,充分展现“信任”特色。

此外,公司持续优化商品供给,提升商品质量,2021年公司将“好物联盟”升级为“快分销”,4Q电商GMV的30%来自于此。品牌电商飞速发展,商品供给不断丰富,持续提升直播电商渗透率。