企业绿色投资降低了股价波动性吗?

2022-05-01赵领娣王小飞徐乐

赵领娣 王小飞 徐乐

摘要 日益严格的环境监管下的企业绿色投资行为,不仅是对环境责任的履行,也是稳定投资者信心、降低股价波动性,从而一定程度上抑制中国股市“暴涨暴跌”这一独特异象的有效手段。有别于以往多从机构投资者持股、媒体监督、公司透明度等角度探讨股价波动或崩盘风险预防因素研究,文章以中国环境污染问题主要责任者的重污染行业上市企业为研究样本,将手工收集的绿色投资数据与测算的股价波动性数据相结合,从绿色投资这一企业环境责任履行的独特视角出发,基于控制函数法和敏感性分析法实证检验了绿色投资与股价波动性的关系,进一步创新性地在控制内生性的基础上利用因果中介分析模型识别了绿色投资通过信息环境、机构投资者持股影响股价波动性的因果机制,并分析了不同产权性质下和不同市场化程度下企业绿色投资对股价波动性的异质性影响。研究发现:①企业绿色投资有助于显著降低股价波动性,从而起到稳定股价的作用;②存在企业绿色投资—信息环境改善、机构投资者持股增加—股价波动性降低的因果链条;③存在产权异质性,即相比于国有企业,非国有企业的绿色投资对股价波动性的降低效应更大;④不存在市场化程度差异的区域异质性,即归属于不同市场化程度地区的企业其绿色投资对股价波动性的降低效应不存在显著差异。文章建议,为降低股价波动性、促进股价平稳运行,企业应加大绿色投资力度,尤其是非国有企业需进一步强化绿色投资意识,同时政府应完善信息披露机制,以降低投资者获取企业绿色投资等环境信息的成本和难度。

关键词 企业绿色投资;股价波动性;信息环境;机构投资者持股

中图分类号 X196;F832.5 文献标志码 A 文章编号1002-2104(2022)02-0085-11 DOI:10.12062/cpre.20210810

在绿色发展理念的指导下,中国政府、社会各界日益重视环境保护,不断实行有力的环保政策和措施。企业尤其是重污染企业作为环境污染问题的主要责任者,越发受到严格的外部规制,需要承担更多的环境治理、生态保护的主体责任[1],更加重视绿色投资行为[2]。同时,随着投资者对环境信息的敏感性不断提升,企业绿色投资行为对股票市场的影响日渐显现[3]。中国股票市场“暴涨暴跌”现象的发生,既增加了投资者风险,又损害了金融市场的健康发展[4]。因而学者们从机构投资者持股[5-6]、媒体監督[7]、税收征管[8]、公司透明度[9]、内部控制信息披露[10]等角度广泛探讨了股价波动或崩盘风险的预防因素,然而鲜有学者从绿色投资这一企业环境责任履行的角度探究其对股票市场价格波动的预防作用。企业进行绿色投资,提升环境绩效及信息披露质量,既有助于降低企业股权融资成本[3]、获得噪声交易小的机构投资者的青睐[11],又可能防控企业忽视绿色投资引发重大环境污染事件导致股价异常波动的风险[12]。那么企业绿色投资行为是否真的有助于降低股价波动性?绿色投资降低股价波动性的因果链条是什么?绿色投资对股价波动性的降低效应是否存在异质性?厘清这些问题有助于企业正确认识绿色投资所引发的股票市场反馈,进而对提升企业风险管理能力和股市投资者信心,促进股市平稳运行具有重要现实意义。因此,为回答上述问题,文章以中国重污染行业上市企业为研究样本,将手工收集的绿色投资数据与测算的股价波动性数据相结合,利用控制函数法(CFA)和最新敏感性分析法实证检验企业绿色投资与股价波动性的关系,进一步将控制函数法(CFA)和因果中介分析(CMA)模型相结合来检验绿色投资影响股价波动性的中介传导路径,并进行异质性分析。与以往文献相比,文章可能的边际贡献体现在:第一,丰富了关于企业股价波动性预防因素的研究。与以往文献多从机构投资者[5-6]、媒体监督[7]、公司透明度[9]等角度探究如何降低股价波动性不同,本研究基于中国环境污染问题主要责任者的重污染行业企业数据,从绿色投资这一企业环境责任履行的独特视角出发,验证了绿色投资对股价波动性的降低效应,丰富了相关研究成果。第二,识别了绿色投资降低股价波动性的因果中介机制。文章创新性地将内生性控制和因果中介检验纳入一个分析过程,进而识别了绿色投资通过信息环境和机构投资者持股降低股价波动性的因果中介机制,完善了绿色投资与股价波动性之间的因果链条,深化了对企业绿色投资行为如何预防股价波动理论机制的理解与识别。

1 文献回顾与研究假设

1.1 企业绿色投资与股价波动性

股价波动性及其影响因素一直是学界和业界关注的热门议题。学者们从管理层代理冲突和信息透明度的角度出发,广泛探讨了机构投资者持股[5-6]、媒体监督[7]、税收征管[8]、公司透明度[9]、内部控制信息披露[10]、社会责任信息披露[4]、股市谣言[13]等因素对股价波动或崩盘风险的影响。然而以往研究忽视了企业绿色投资行为引发的股票市场反应,尤其是未对绿色投资能否以及如何降低股价波动性的问题做出明确有效回答。

绿色投资是企业履行环境责任的重要手段和具体体现,反映着企业对环境保护的努力程度。近年来,在中国经济绿色发展为导向,环境管制日渐严格和公民环保意识不断提升的大背景下,企业更加重视环境责任的履行,日渐强化绿色投资行为,且随着投资者对企业环境投资的敏感性日益增强[3],企业环境责任履行好坏日渐成为有经验的投资者评估企业股票价值的重要依据[14]。尤其是对重污染企业来说,绿色投资更是成为影响其产品能否符合环保标准,能否获得股权融资,从而实现可持续发展的关键。已有研究表明,企业为污染治理所做的努力得到了市场的积极反馈。Dzomonda等[15]利用约翰内斯堡证券交易所上市公司的样本数据,验证了公司碳排放绩效、环境合规性与股价之间存在的正相关关系。部分学者以中国重污染行业上市企业为样本,验证了环境信息披露[16]以及环境绩效中的碳绩效[17]对股权融资成本的降低作用,也有学者发现企业环保投资达到一定程度时才会降低股权融资成本[18]。少数学者研究发现,在中国这种噪声交易较多的新兴股票市场,企业环境信息披露提升了股价同步性,且股价同步性正向反映了股价信息含量[19]。然而,高质量环境信息披露是建立在企业进行绿色投资的前提下,重视绿色投资的企业往往会主动进行环境信息披露,以向外界释放积极环境保护的信号,从而提升投资者对企业环境信息披露的关注度[14]。因此,可以预期企业绿色投资有助于激发企业环境信息披露动力,提升股价同步性或股价信息含量,进而降低投资者对公司发展不确定性的疑虑,弱化噪声交易对股价波动性的影响。此外,已有研究表明,当企业忽视绿色投资导致环境治理外部评级较差或造成环境污染事故时,会引发股票市场上的负向反应,导致股价大跌[12]。肖华等[20]、沈红波等[1]分别对2005年松花江污染事件和2010年紫金矿业汀江污染事件进行了案例分析,发现上述污染事件不仅对该公司股价造成了负面冲击,甚至系统性地影响了整个行业的公司股价。由此可知,企业进行绿色投资等环境管理行为有助于降低环境污染事故发生频率,从而降低环境违法事件引发股价异常波动的风险。事实上,企业绿色投资属于一种特殊的社会责任活动,在有效提升环境效益的同时,能够向外界树立良好的企业公民形象,日常积累“道德声誉”,提升投资者的信任感,从而在企业突发环境污染等负面事件时缓解投资者恐慌情绪,发挥出稳定股价的“保险效应”[21]。综合上述分析,文章提出假设H1。

H1:企业绿色投资有助于降低股价波动性。

1.2 企业绿色投资降低股价波动性的路径

1.2.1 信息环境的中介传导效应

相关研究表明,在信息不对称条件下,管理层出于自利动机对负面信息进行隐瞒,这会导致坏消息不断累积到一个时点集中释放,从而引发投资者的过度反应和恐慌性抛售行为,加剧股价波动甚至崩盘风险[22]。基于此逻辑,学者们证实了改善企业信息环境[23],提高企业信息透明度,向投资者提供更多的信息,既有助于缓解信息不对称,抑制企业管理者隐瞒坏消息的动机,又有助于投资者对公司股票做出较理性的估值和投资决策,从而弱化突发不良事件对投资者持股信心的冲击,降低股价波动或崩盘风险[4,9-10]。简言之,优良信息环境有助于降低股价波动性。

企业绿色投资行为可能起到改善企业信息环境的作用。随着公众环保意识的提升、企业环境诉讼风险的加大,投资者对企业绿色投资行为的敏感性也在不断提高[3],绿色投资成为投资者对股票估值的重要参考依据。尤其是对重污染企业而言,绿色投资在有效提升环境效益、降低环境违法成本及诉讼风险的同时,能够向外界释放积极环境保护、绿色转型的良好信号,并通过较为透明的信息披露机制将更多的环境信息传递给投资者,以提升投資者对企业信息披露的关注度[14],从而在一定程度上使企业信息环境得到改善[23],而优良信息环境又有助于降低企业股价波动性。基于以上分析,可以预期企业绿色投资—信息环境改善—股价波动性降低的因果链条是存在的,故提出假设H2。

H2:绿色投资可通过信息环境的中介传导效应降低股价波动性。

1.2.2 机构投资者持股的中介传导效应

已有研究表明,股市上的噪声交易会加剧股价波动性,且这种噪声交易主要是由个人投资者造成的[22],当噪声交易过多加剧股价波动时,又会促使个人投资者采取恐慌性、盲从性交易策略,导致市场上流动性不足,进而引发股价崩盘。现金流量信息变化是衡量股价基本面变动的有效手段,相对于个人投资者对企业未来现金流量信息的反应不足,机构投资者拥有专业的信息整合能力,其遵循现金流量动量调整的相对理性交易策略能够对现金流量信息做出恰当反应,从而促使股价趋向较为“正确”的基本面价格,减少市场上非理性的噪声交易[24],降低股价波动性[5]。简言之,机构投资者持股比例较多时,噪声交易就相对较少,股价波动性也就较小。

企业绿色投资行为可能发挥吸引机构投资者持股的效应。在当今越发严格的环境监管下,企业的环保行为成为投资者判断是否持有该企业股票的重要参考依据,有经验或理性的投资者往往会认为环境表现好的企业其潜在风险较低[14],因而绿色投资水平高、环境绩效好的企业也就越发受到理性投资者的青睐[11]。机构投资者相比个人投资者而言,是相对理性的投资者,其具备专业的信息分析能力和较为理性的决策机制[5],使其更加注重把握政策走向,更易响应国家的绿色发展战略,也更倾向于持有积极履行绿色投资等环境责任的企业的股票[11]。简言之,企业绿色投资行为可通过吸引机构投资者持股,进而发挥减少噪声交易、降低股价波动性的作用。因此,可预期企业绿色投资—机构投资者持股增加—股价波动性降低的因果链条是存在的,故提出假设H3。

H3:绿色投资可通过机构投资者持股的中介传导效应降低股价波动性。

1.3 企业绿色投资降低股价波动性的异质性

企业绿色投资对股价波动性的降低效应可能存在产权异质性。已有文献证实,国有企业相比非国有企业更易受到政府干预,其对国家环保法规、政策的响应度更高[25],因而,绿色投资行为无论能否带来足够的市场激励,国有企业始终发挥着环境治理的先锋模范作用[26],保持着相对较高的绿色投资水平,其环境污染事故也就可能较少,投资者对国有企业日常绿色投资行为的敏感性较低。此外,由于国有企业管理者的薪酬受到行政管制,使其承担风险性投资的动力不足,这也就导致相比于非国有企业,国有企业风险承担水平较低[27],而有研究表明较高的风险承担水平往往会加剧股价波动甚至崩盘的风险[28],因此可以推断国有企业股价波动相对于非国有企业可能更加平稳。综上可知,国有企业具备较高的绿色投资水平和较低的股价波动风险,绿色投资降低股价波动性的作用被弱化,反之,可以预期在非国有企业组别,绿色投资对股价波动性的降低效应会更大。

企业绿色投资降低股价波动性的效应可能在不同市场化程度地区表现有所差异。目前,我国各地区市场化进程快慢不一,各地政策与资源也存在较大差异[29],因而可能导致不同市场化程度地区的企业,其环境管理决策和投资者决策有所差异。与低市场化程度地区相比,高市场化程度地区往往是经济发展水平较高、产品和要素市场发育程度较高以及法治环境较完善的地区[29],该地区企业往往面临着较大的环境诉讼风险和环境治理压力[26],也具备较高的投资意愿[30]。因此,高市场化程度地区企业在较高的环境治理压力下可能更愿意进行绿色投资。此外,与低市场化程度地区相比,高市场化程度地区的企业面临的制度环境较为完善,市场信息透明度较高[30],因而投资者获取企业环境信息的成本和难度较低,投资者对企业绿色投资行为的关注度也就更高。因此,归属于高市场化程度地区的企业,其投资者往往会将企业绿色投资作为对股票估值的重要参考依据,因而对企业绿色投资行为的敏感性更高。基于上述分析,文章预期归属于不同市场化程度地区的企业其绿色投资对股价波动性的降低效应可能存在差异,高市场化程度地区的企业其绿色投资对股价波动性的降低效应更大。

综合以上分析,文章提出假设H4a、H4b。

H4a:绿色投资对股价波动性的降低效应存在产权异质性,非国有企业组别下该降低效应更大。

H4b:绿色投资对股价波动性的降低效应存在市场化程度差异的区域异质性,高市场化程度地区组别下该降低效应更大。

2 研究设计

2.1 样本选择与数据来源

以2007—2018年的重污染行业上市企业为研究样本。参考原环保部2008年出台的《上市公司环保核查行业分类管理名录》,将火电、钢铁、水泥、煤炭、化工、纺织等行业界定为重污染行业。选取2007年为样本起点的原因是:2007年“绿色信贷”政策的启动,直接从资金源头上影响企业投资行为,促使不符合环保标准、环境绩效差的企业承担更多环境治理责任[31],且企业层面的绿色投资数据在2007年之后披露得较为齐全。回归模型中控制了城市层面的特征变量如环境规制、人均实际GDP 等,其最新数据截至2018年。

企业绿色投资数据选取主要依据绿色投资的定义,以及借鉴张琦等[25]的做法,手工搜集重污染行业约6500份上市企业年度报告,将在建工程明细表中与污染预防、生态环境治理、绿色生产等相关的投资支出项,如脱硫脱硝、污水处理、节能、除尘、废气废渣处理、环境治理、生态恢复、清洁化生产等项目数据加总处理,取得企业当年的绿色投资支出数据,并除以期末总资产进行标准化处理。为减少数据处理偏误,将相关变量遗漏数据全部剔除,并剔除样本期间 ST 的数据,最终得到2203个样本数据,并对主要连续变量在1%水平上缩尾处理。计算股票价格波动性和股票价格波动幅度所需的原始数据和其他控制变量数据来源于国泰安数据库。异质性检验用到的市场化指数数据来自王小鲁等[29]的《中国分省份市场化指数报告(2018)》。计算环境规制和人均实际 GDP 数据来源于《中国城市统计年鉴》、EPS 数据平台。

2.2 变量设计

2.2.1 被解释变量:股價波动性

已有关于企业层面股价波动性的研究中,股票收益率的方差或标准差是比较公认的一种度量股价波动性的指标[32]。因此,借鉴此种方法衡量企业年度的股价波动性(记为 V),具体计算过程如下:

其中: Vi,T 为上市公司i在 T期(年)的股票收益率标准差,Ri,t为某一公司股票i在t 月的收益率,Pi,t为基于企业上市首日的股票收盘价和股票日收益率递推得到的可比收盘价。

2.2.2 核心解释变量:企业绿色投资

目前,学界并未对企业绿色投资形成统一界定。 Eyraud 等[33]认为绿色投资是为减少碳排放和空气污染物排放而进行的投资,其本质是企业对环境产生了友好影响的投资支出。国内学者也对绿色投资进行了相关阐述,王娜等[34]将绿色投资界定为一种以环境生态资源保护为核心,以实现经济、社会、环境可持续发展目标的新型投资模式,廖显春等[35]认为绿色投资是指企业在改善资源、环境友好型项目等方面的投资,陈羽桃等[36]将绿色投资界定为可以预防和治理环境污染,有助于提升环境效益以及降低环境成本的一系列内部投资支出。尽管学界对绿色投资界定有所差异,但均是以减少污染、加强生态环境保护为内核。因此,借鉴上述研究的界定思路,并结合财务报表披露的实际情况,将企业绿色投资(记为 G)界定为,与企业生产建设全过程相关的污染预防、污染治理、生态环境恢复等一系列投资项目支出。

2.2.3 控制变量

借鉴陈其安等[32]、李志生等[6]等关于企业股价波动性的研究成果,控制企业层面的主要特征变量,如企业年龄(即当年企业已存续时间,Fa)、股权集中度(前十大股东持股比例,Sh)、账面市值比(Bp)、企业规模(总资产的自然对数,Sc)、净资产收益率(Re)、资产周转率(Ta)、资产负债率(La)、前三高管报酬比例(三大高管薪酬合计/总资产,Pa)、产权性质(国有为1,非国有为0,Pr);同时控制地区特征变量,如环境规制(E)、经济发展水平(人均实际 GDP 的自然对数,Eg);还控制了行业虚拟变量、年份虚拟变量等。其中,环境规制指标需要测算得到。借鉴叶琴等[37]的做法,选取工业废水、工业 SO2和工业烟尘3类污染物单位产值的排放量(记为Ri,j,i代表城市,j 代表污染物)测算环境规制综合指标。具体而言:首先,对Ri,j进行归一化处理得到标准化值Ri(s),j以消除量纲影响;其次,利用公式Wj = Ri,j/ i,j计算各指标的调整系数Wj以反映污染物特性差异,其中i,j代表样本中第j 类污染物单位产值的城市平均水平;最后,计算城市i的环境规制强度

2.3 回归模型设定及内生性控制

设定如下回归模型形式:

其中:Vit为测算的股价波动性指标,Cit 代表企业绿色投资指标,Cit代表一系列控制变量。基于稳健的豪斯曼检验结果,采用控制行业效应和年份效应的固定效应模型估计,为保证结果稳健性,也采用了控制行业效应、企业效应、年份效应的固定效应模型估计。

由于企业绿色投资和股价波动性之间可能存在潜在内生性问题,因此采用控制函数法(Control Function Ap‑proach)进行内生性控制。该方法分为两个阶段:第一阶段将内生解释变量与工具变量回归,并获取残差值(记为控制函数);第二阶段将残差值即控制函数纳入到原回归模型当中进行估计,从而使内生解释变量与残差项不再相关。设定如下回归模型形式:

其中:Iit代表工具变量指标,借鉴宋献中等[4]、陈琪[38]等学者为社会责任、环保投入找寻工具变量的思路和做法,将同年度企业所在省份其他样本企业的绿色投资水平均值作为工具变量。同地区的企业往往面临相似的政策环境、经济环境以及文化环境等,这些因素都会促使企业之间的绿色投资行为决策相互影响,因而该工具变量与企业层面的绿色投资高度相关;同时,地区内其他企业的绿色投资状况又难以影响到该企业的股价波动性,股票交易多是依托网络平台,股市投资者往往关心的是行业板块属性,而非地区属性,正如以往研究表明的企业在发生环境污染事件时,往往会引发同行业板块其他企业的股价波动,而非同地区其他企业的股价波动。因此,可以认为地区层面其他企业的绿色投资水平均值在本研究中的回归模型系统中是相对外生的,在未找到完全外生的工具变量的情况下,将其作为工具变量来控制内生性问题,可能是一种无奈但还不错的解决办法。

3 实证结果及分析

3.1 描述性统计分析

表1对回归所需的主要变量进行了描述性统计,可以看出重污染企业的股价波动性均值为0.139,绿色投资水平均值为0.011,而绿色投资水平的中位数为0.003,说明大部分样本企业的绿色投资远未达到均值水平,这在一定程度上反映出我国重污染企业绿色投资水平处于普遍较低且不平衡的阶段。此外,根据产权性质分组的统计分析发现,非国有企业样本组的绿色投资水平均值为0.01,而国有企业样本组的绿色投资水平均值为0.012,在一定程度上验证了国有企业相比非国有企业对国家环保法规政策的响应度更高[25]。

3.2 主回归结果分析

回归结果如表2列(1)和列(2)所示,绿色投资(G)系数在5%以下的水平上负向显著,即绿色投资有助于降低股价波动性。列(4)和列(6)报告了在控制潜在内生性问题后的回归结果,可知绿色投资对股价波动性的降低效应依然显著,同时列(3)和列(5)的回归结果 F值均大于10,可认为工具变量不存在弱工具变量问题。上述结果表明假设H1成立,企业绿色投资有助于降低投资者对公司发展不确定性的疑虑,弱化噪声交易对股价波动性的影响,同时向外界传递积极环境保护的信号,积累“道德声誉”,提升投资者的信任感,从而在企业突发环境污染等负面事件时缓解投资者恐慌情绪,发挥出稳定股价的“保险效应”。

文章的实证结果与权小锋等[39]提出的企业履行社会责任会加剧股价崩盘风险的观点不同,这可能是由于社会责任是一个更宽泛的概念,包含着经济责任、员工责任、客户责任、伙伴责任、环境责任、公共责任等。权小锋等采用上市企业社会责任报告的综合评分作为代理变量,从综合的社会责任评分角度考察其对企业股价崩盘的影响。而文章则从企业绿色投资的角度进行了细化研究,绿色投资行为体现的是企业对环境责任的具体化履行,是社会责任的细化。随着近年来国家对环境保护的日益重视,各种环境法规政策的出台不断督促着企业加大对环境责任的履行力度[25],尤其是再融资环保核查、绿色信贷等政策的推进,从资金源头上促使污染型企业重视绿色投资行为[3,31]。因而文章实证检验重污染企业绿色投资水平的提高会对股价波动性产生何种影响,结果表明,与履行社会责任不同,重污染企业的绿色投资有助于显著降低股价波动性。

3.3 稳健性检验

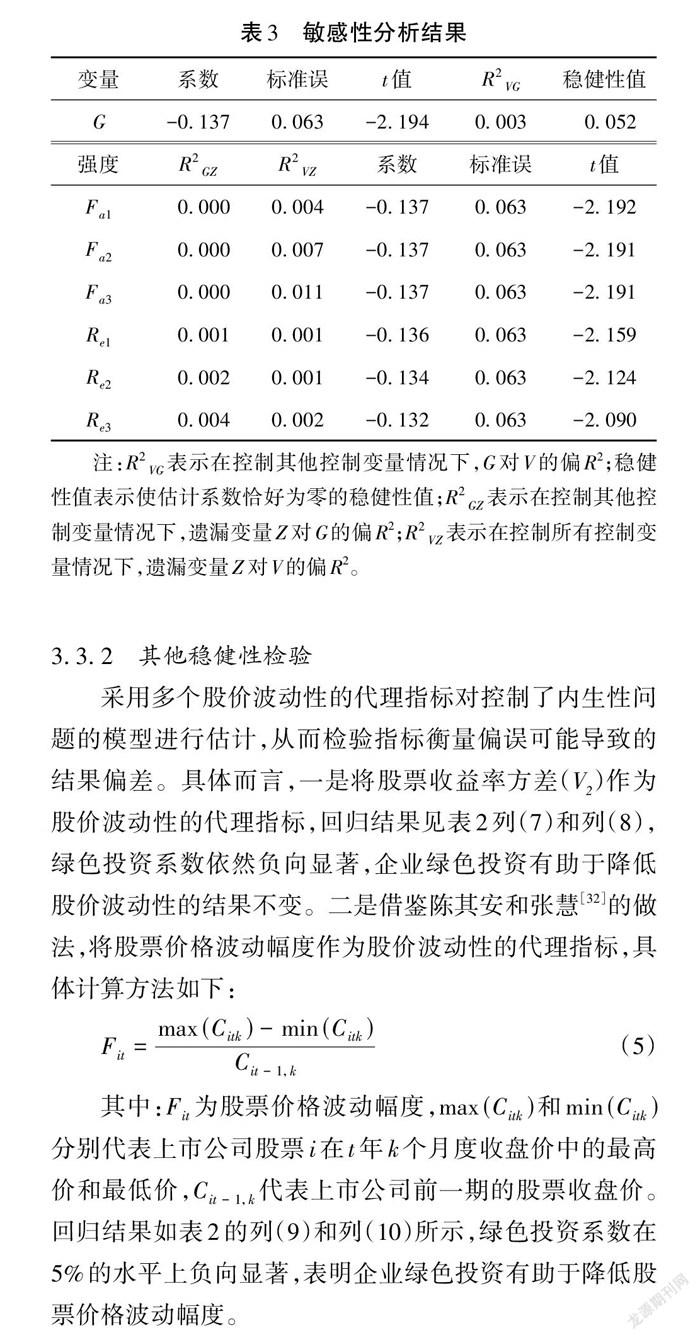

3.3.1 敏感性分析

借鉴 Cinelli 等[40]最新提出的用于回归模型的敏感性分析方法,进一步探讨原模型可能存在的遗漏变量问题。它的基本思路是探讨遗漏变量达到何种强度时,才能推翻之前的结论,若这种要求过于苛刻,则说明之前的结论大致可信。需要设置用于与潜在遗漏变量强度对比的变量,将企业年龄(Fa)和净资产收益率(Re)两个理论及回归结果上与股价波动性相关度(即强度)较大的变量作为对比变量,敏感性检验结果见表3:当Fa 为对比变量时,R2 GZ 和R2 VZ 均小于稳健性值,表明遗漏变量强度小于1倍、2倍、3倍 Fa 强度(Fa1、Fa2、Fa3)的情况下,之前的估计结果是有效的;R2 GZ 小于R2 VG,这代表着在遗漏变量Z 解释了因变量 V所有剩余方差的最坏情况下,之前的估计结果也是有效的;同理,当Re 为对比变量时,得到了类似的结果,不同的是R2 GZ 小于R2 VG 在遗漏变量强度小于1倍、2倍Re 强度(Re1、Re2)的情况下成立。综上可知,遗漏变量要达到推翻之前估计结果的强度是十分困难的,遗漏变量问题在研究中并不那么重要,加上控制函数法也有效缓解了内生性问题,因而可认为主回归的结果相对稳健。

3.3.2 其他稳健性检验

采用多个股价波动性的代理指标对控制了内生性问题的模型进行估计,从而检验指标衡量偏误可能导致的结果偏差。具体而言,一是将股票收益率方差(V2)作为股价波动性的代理指标,回归结果见表2列(7)和列(8),绿色投资系数依然负向显著,企业绿色投资有助于降低股价波动性的结果不变。二是借鉴陈其安和张慧[32]的做法,将股票价格波动幅度作为股价波动性的代理指标,具体计算方法如下:

其中: Fit为股票价格波动幅度,max (Citk)和 min (Citk)分别代表上市公司股票i在t 年k 个月度收盘价中的最高价和最低价,Cit -1,k代表上市公司前一期的股票收盘价。回归结果如表2的列(9)和列(10)所示,绿色投资系数在5%的水平上负向显著,表明企业绿色投资有助于降低股票价格波动幅度。

4 影响路径检验及异质性分析

前文基于控制函数法等方法实证检验了企业绿色投资对股价波动性的降低效应,验证了假设H1的成立。本节根据其余研究假设,进一步将控制函数法与因果中介分析模型相结合,检验绿色投资降低股价波动性的传导路径,完善绿色投资降低股价波动性的因果链条,从而深化对绿色投资与股价波动性之间因果中介机制的理解。同时,进一步利用分组回归法检验企业绿色投资对股价波动性的异质性影响,从而为不同产权性质下和不同市场化程度下的企业绿色投资降低其股价波动性的差异化效应提供经验支持。

4.1 企业绿色投资降低股价波动性的路径检验

4.1.1 信息环境的中介传导效应

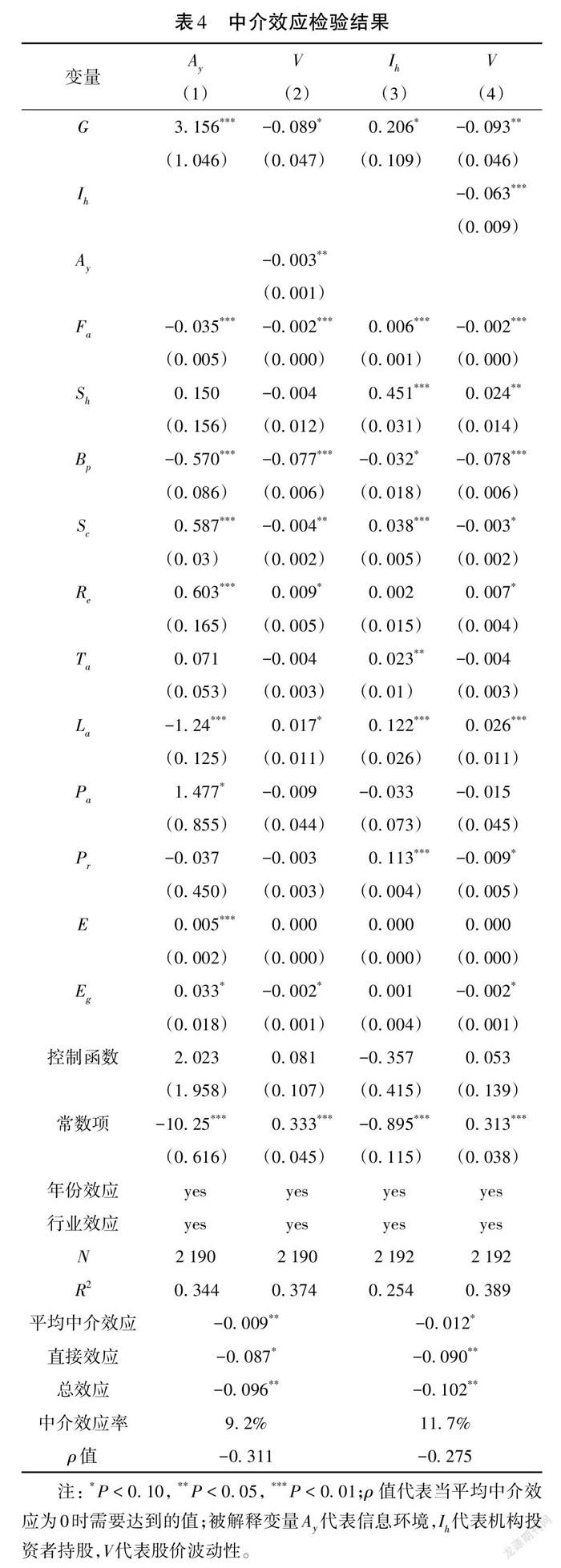

根据假设 H2,进一步验证绿色投资能否通过信息环境的中介传导效应降低股价波动性,即是否存在企业绿色投资—信息环境改善—股价波动性下降的因果链条。借鉴许年行等[23]的做法,采用分析师关注度作为上市企业信息环境(Ay)的代理变量(分析师的关注度越高,代表企业的信息环境越好)。为了更好识别自变量之间的因果中介机制对结果变量所产生的复杂效应,创新性地在利用控制函数法(CFA)处理内生性问题的基础上,结合 Imai 等[41]开发的因果中介分析(CMA)模型,来识别绿色投资通过中介变量降低股价波动性的因果中介效应。该方法基于“反事实推论”原理估计“平均中介效应”,并且其运用了准贝叶斯蒙特卡洛逼近的计算机仿真实验方法,较好地克服了传统统计分析中诸如选择性偏误等难题。检验结果如表4的列(1)和(2)所示,企业绿色投资有助于显著改善企业信息环境,而信息环境改善有助于进一步降低股价波动性,CMA 模型利用准贝叶斯蒙特卡洛逼近方法得到信息环境的平均中介效应为-0.009,部分中介效应成立。此外,CMA 模型需要满足序列可忽略性(SI)假設,因此需要对违反 SI 假设情况进行敏感性分析,借鉴 Imai 等[41]的做法,模拟估计出当平均中介效应为0时,列(1)方程残差与列(2)方程残差的相关性大小(ρ值),如果ρ值绝对值很小,表明该模型对违反SI 假设非常敏感,估计结果是不稳健的,反之,则不敏感,估计结果是稳健的,表4报告了以信息环境为中介变量的检验结果,当平均中介效应为0时的ρ值为-0.311,其绝对值较大,说明该模型对违反序列可忽略性假设较不敏感,即使违反了SI 假设,依然很难改变上述结论。

4.1.2 机构投资者持股的中介传导效应

根据假设 H3,进一步验证企业绿色投资能否通过机构投资者持股的中介传导效应降低股价波动性,即是否存在企业绿色投资—机构投资者持股增加—股价波动性下降的因果链条。为验证这一传导路径,将机构投资者持股[6](Ih)作为中介变量,依然采用CMA 模型方法进行检验,结果见表4的列(3)和列(4),其中第(3)列表明企业绿色投资可显著提高机构投资者持股比例,第(4)列表明企业绿色投资和机构投资者持股均可对股价波动性产

生显著负向影响,CMA 模型利用准贝叶斯蒙特卡洛逼近方法得到机构投资者持股的平均中介效应为-0.012,部分中介效应成立。同样,表4报告了以机构投资者持股为中介变量的检验结果,当平均中介效应为0时的ρ值为-0.275,其绝对值较大,说明该模型对违反序列可忽略性假设较不敏感,即使不满足SI 假设,原结论依然成立。

4.2 企业绿色投资对股价波动性降低效应的异质性分析

4.2.1 不同产权性质下企业绿色投资降低股价波动性的效应差异

基于产权性质进行分组检验,可以辨别国有企业和非国有企业的绿色投资行为对股价波动性的降低效应是否存在显著差异,结果如表5的列(1)、(2)所示,相对于国有企业,非国有企业绿色投资降低股价波动性的边际效应更大。此外,采用费舍尔组合检验方法来检验核心解释变量的组间系数差异是否显著,通过自体抽样1000次获得了系数差异显著性的P值,结果表明,国有企业组别和非国有企业组别绿色投资的系数存在显著差异(Boot⁃ strap P 值0.015),假设 H4a 成立。正如假设部分所分析的,国有企业相比非国有企业对国家环保法规、政策的响应度更高[30],其绿色投资水平也更高(国有企业均值为0.012,非国有企业均值为0.01),加之国有企业股价波动性也相对较小(国有企业均值为0.137,非国有企业均值为0.141),因而,国有企业绿色投资对股价波动性的降低效应被弱化,其边际效应较小。但毋庸置疑的是,无论何种产权性质的企业,其绿色投资行为都能够起到稳定股价的作用,尤其是非国有企业股价波动较为剧烈,其更应积极推行绿色投资,以充分发挥绿色投资降低股价波动性的积极效应,促进股價平稳运行。

4.2.2 不同市场化程度下企业绿色投资降低股价波动性的效应差异

根据王小鲁等[29]的市场化指数评分,将样本分为低市场化程度组(14个省)和高市场化程度组(17个省市)进行回归,从而检验不同市场化程度下,企业绿色投资对股价波动性的降低效应是否存在差异,结果见表5的列(3)和列(4):相比于低市场化程度地区的企业,高市场化程度地区的企业其绿色投资降低股价波动性的边际效应更大,但通过费舍尔组合检验方法检验 G 的组间系数差异显著性,发现二者系数差异不显著(Bootstrap P 值0.355)。这表明在不同市场化程度组别,企业绿色投资对股价波动性的降低效应较为一致,无论高低市场化程度地区的企业,其绿色投资行为都会受到投资者的关注,这也得益于当今企业信息披露机制和股票网络交易平台的日益完善,投资者获取信息的途径变得广泛,成本和难度不断降低,因而地域因素对于股市投资者决策的影响日渐变小。

5 结论与启示

绿色投资不仅是企业履行环境责任的具体手段,也日渐成为稳定投资者信心、降低股价波动性,从而一定程度上促进股市平稳运行的有效手段。以中国环境污染问题主要责任者的重污染行业上市企业为研究样本,实证检验了绿色投资降低股价波动性的客观表现、中介传导路径和异质性。具体而言,①不同于现有股价波动性预防因素的研究,从绿色投资这一企业环境责任履行的独特视角切入,用控制函数法(CFA)和最新敏感性分析法实证检验了企业绿色投资对股价波动性的影响,得到了企业绿色投资有助于降低股价波动性的稳健结论,为股价波动性预防因素研究提供了新的文献补充。②不同于传统中介效应检验模式,创新性地将控制函数法(CFA)和因果中介分析(CMA)模型相结合,以将内生性处理问题和因果中介检验问题纳入同一个分析过程,进而便捷可靠地识别出企业绿色投资降低股价波动性的传导路径,发现存在企业绿色投资—信息环境改善、机构投资者持股增加—股价波动性降低的因果链条,该结论既深化了对绿色投资与股价波动性之间内在因果机制的理解,也为涉及中介效应检验的经验研究提供了新的思路。③在基于全样本数据实证结果的基础上,进一步基于产权性质和市场化程度进行分组检验,发现相比于国有企业,非国有企业的绿色投资对股价波动性的降低效应更大,而归属于不同市场化程度地区的企业其绿色投资对股价波动性的降低效应不存在显著差异,该结论为不同产权性质下和不同市场化程度下的企业绿色投资降低其股价波动性的差异化效应提供了经验支持。

研究结论对如何降低股价波动性、促进股价平稳运行具有重要启示。

第一,企业应加大绿色投资力度。在中国提出2030年前碳达峰、2060年前碳中和等“双碳”目标的大背景下,作为践行“双碳”目标的微观经济主体的企业尤其是高消耗重污染企业,应积极响应政策,加快低碳绿色转型进程,大力增加节能减排设备升级、高能效循环利用、零碳能源技术研发等绿色投资项目支出。这不仅有助于企业向投资者传递积极环境保护、低碳绿色转型的正向信号,改善信息环境、稳定投资者预期,提升抗击环境突发事件引起股价异常波动风险的能力,也有助于企业利用低碳技术优势抢占绿色产品市场,在碳市场出售富余碳配额等以获得额外收入,降低投资者对企业未来发展的不确定认知,从而获得持续稳定的股权融资,以便为企业加大绿色投资力度、加快低碳绿色转型、助力“双碳”目标实现,提供有力资金支持。

第二,强化非国有企业绿色投资意识。相较于国有企业,非国有企业绿色投资能够发挥出更大地降低股价波动性的边际效应。然而,非国有企业更强的“逐利性”,导致其自发绿色投资的积极性不足、绿色投资水平较低(国有企业均值为0.012,非国有企业均值为0.01)。因此,非国有企业管理层要克服只追求经济效益的短视行为,抑制管理层自利动机,充分认识到绿色投资所带来的积极股市反馈,强化绿色投资意识,将绿色投资策略纳入到企业生产经营战略决策中,进一步提升绿色投资水平,从而充分发挥其促进股价平稳运行的作用。

第三,政府应继续完善企业信息披露机制。信息披露是投资者关注企业绿色投资行为的重要途径,完善的信息披露机制可以改善企业信息环境,有助于抑制管理层的信息隐瞒行为,帮助投资者获取更多的企业环境信息,并对股票做出合理的估值和投资决策,降低投资者对公司发展不确定的疑虑,增加持股信心,减少股价波动。目前,我国信息披露机制日渐完善,但关于企业绿色投资等环境信息披露方面的强制性监管仍然不足,尤其是企业绿色投资等环境信息披露内容的完整性、质量参差不齐。因此,政府要进一步完善企业信息披露机制,扩大强制环境信息披露的企业范围,规范企业完整披露绿色投资等相关信息的内容和形式,如具体数额、项目评估、进度等详细情况,从而降低投资者获取完善、高质量信息的成本和难度,帮助投资者对企业环境风险做出精准评估,降低非理性预期导致的股价波动。

参考文献

[1]沈红波,谢越,陈峥嵘.企业的环境保护、社会责任及其市场效应:基于紫金矿业环境污染事件的案例研究[J].中国工业经济,2012(1):141-151.

[2]毕茜,于连超.环境税的企业绿色投资效应研究:基于面板分位数回归的实证研究[J].中国人口·资源与环境,2016,26(3):76-82.

[3]沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010(12):159-172.

[4]宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险:基于信息效应与声誉保险效应的路径分析[J].金融研究,2017(4):161-175.

[5]高昊宇,杨晓光,叶彦艺.机构投资者对暴涨暴跌的抑制作用:基于中国市场的实证[J].金融研究,2017(2):163-178.

[6]李志生,金凌.“国家队”救市、股价波动与异质性风险[J].管理科学学报,2019,22(9):67-81.

[7]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59,97.

[8]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[9]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[10]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[11]黎文靖,路晓燕.机构投资者关注企业的环境绩效吗:来自我国重污染行业上市公司的经验证据[J].金融研究,2015(12):97-112.

[12]DASGUPTA S,LAPLANTE B,MAMINGI N.Pollution and capital markets in developing countries[J].Journal of environmental eco‑ nomics and management,2001,42(3):310-335.

[13]雷震,楊明高,田森,等.股市谣言与股价波动:来自行为实验的证据[J].经济研究,2016,51(9):118-131.

[14]CLARKSON P M,LI Y,RICHARDSON G D,et al. Revisiting the relation between environmental performance and environmental disclosure:an empirical analysis[J].Accounting,organizations and society,2008,33(4/5):303-327.

[15]DZOMONDA O,FATOKI O.Environmental sustainability commit‑ment and financial performance of firms listed on the Johannesburg Stock Exchange(JSE)[J]. International journal of environmental research and public health,2020,17(20):7504.

[16]叶陈刚,王孜,武剑锋,等.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015,18(5):85-96.

[17]李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[J].管理评论,2019,31(1):221-235.

[18]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本:来自重污染行业上市公司的经验证据[J].审计与经济研究,2016,31(2):71-80.

[19]危平,曾高峰.环境信息披露、分析师关注与股价同步性:基于强环境敏感型行业的分析[J].上海财经大学学报,2018,20(2):39-58.

[20]肖华,张国清.公共压力与公司环境信息披露:基于“松花江事件”的经验研究[J].会计研究,2008(5):15-22,95.

[21]JO H,NA H.Does CSR reduce firm risk:evidence from controver‑sial industry sectors[J].Journal of business ethics,2012,110(4):441-456.

[22]AABO T,PANTZALIS C,PARK J C.Idiosyncratic volatility:an in‑dicator of noise trading?[J].Journal of banking & finance,2017,75:136-151.

[23]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[24]ABDOH H,VARELA O.Product market competition,idiosyncratic and systematic volatility[J].Journal of corporate finance,2017,43:500-513.

[25]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资:一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[26]翟华云,刘亚伟.环境司法专门化促进了企业环境治理吗:来自专门环境法庭设置的准自然实验[J].中国人口·资源与环境,2019,29(6):138-147.

[27]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[28]孙艳梅,郭敏,方梦然.企业创新投资、风险承担与股价崩盘风险[J].科研管理,2019,40(12):144-154.

[29]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告:2018[M].北京:社会科学文献出版社,2019.

[30]严复雷,史依铭,黎思琦.经济政策不确定性、市场化进程与企业投资选择[J].投资研究,2020,39(2):25-42.

[31]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[32]陈其安,张慧.系统风险冲击、企业创新能力与股票价格波动性:理论与实证[J].中国管理科学,2021,29(3):1-13.

[33]EYRAUD L,CLEMENTS B,WANE A. Green investment:trends and determinants[J].Energy policy,2013,60:852-865.

[34]王娜,申俊亞,周天乐.基于三阶段 DEA方法的绿色投资效率研究[J].财经理论与实践,2017,38(2):42-47.

[35]廖显春,李小慧,施训鹏.绿色投资对绿色福利的影响机制研究[J].中国人口·资源与环境,2020,30(2):148-157.

[36]陈羽桃,冯建.企业绿色投资提升了企业环境绩效吗:基于效率视角的经验证据[J].会计研究,2020(1):179-192.

[37]叶琴,曾刚,戴劭勍,等.不同环境规制工具对中国节能减排技术创新的影响:基于285个地级市面板数据[J].中国人口·资源与环境,2018,28(2):115-122.

[38]陈琪.环保投入能提高企业生产率吗:基于企业创新中介效应的实证分析[J].南开经济研究,2020(6):80-100.

[39]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64.

[40]CINELLI C,HAZLETT C. Making sense of sensitivity:extending omitted variable bias[J].Journal of the royal statistical society:se‑ries B(statistical methodology),2020,82(1):39-67.

[41]IMAI K,KEELE L,TINGLEY D. A general approach to causal me‑diation analysis[J]. Psychological methods,2010,15(4):309-334.

Does corporate green investment reduce stock price volatility?

ZHAO Lingdi1,2,WANG Xiaofei1,XU le3

(1. School of Economics, Ocean University of China, Qingdao Shandong 266100, China;2. Marine Development StudiesInstitute, Ocean University of China, Qingdao Shandong 266100, China;3. School of Urban and Region Science, Institute ofFinance and Economics, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract Under increasingly stringent environmental supervision, corporate green investment behavior is not only the fulfillment of environmental responsibility, but also an effective means to stabilize investor confidence, reduce stock price volatility, and curb the unique anomaly of ‘surge and collapse ’ in China ’s stock market to a certain extent. Unlike the previous studies that discussed the pre ‑ventive factors of stock price fluctuations or crash risk mostly from the perspectives such as institutional investors ’ shareholding, media supervision, company transparency, this article, taking the listed companies in the heavily polluting industries mainly responsible for environmental pollution as a sample and combining manually collected green investment data with measured stock price volatility data , empirically tested the relationship between green investment and stock price volatility with the control function approach and sensitivity analysis method from the unique perspective of green investment and the performance of corporate environmental responsibility . On the basis of controlling endogeneity, we further innovatively adopted the causal mediation analysis model to identify the causal mechanism that green investment affected the stock price volatility through the information environment and institutional investors ’ shareholding, and analyzed the heterogeneous influence of corporate green investment on stock price volatility under different property rights and dif‑ferent degrees of marketization. The results showed that:① Corporate green investment could significantly reduce stock price volatility, thereby stabilizing stock prices.② There was a causal chain: enterprises made the green investment—information environment was im‑ proved and institutional investors ’ shareholding was increased—stock price volatility was reduced.③ There was heterogeneity of prop‑erty rights: compared with state-owned enterprises, the green investment of non-state-owned enterprises had a greater effect on reducing stock price volatility.④ There was no regional heterogeneity of the difference in the degree of marketization: there was no significant difference in the effect of green investment on reducing stock price volatility for enterprises in different market-oriented regions. The ar‑ticle suggests that in order to reduce the stock prices volatility and promote the stable operation of stock prices, enterprises should in‑ crease green investment, and non-state-owned enterprises must strengthen the awareness of green investment. At the same time, the gov‑ernment should improve the information disclosure mechanism to reduce the cost and difficulty of investors ’ access to environmental in‑ formation such as corporate green investment.

Key words corporate green investment; stock price volatility; information environment; institutional investors ’ shareholding

(责任编辑:王爱萍)