相互宝参与意向影响因素研究

2022-04-29曾霞谷曼婷孔雯婷顾伟

曾霞 谷曼婷 孔雯婷 顾伟

摘 要:当前数字经济发展迅速,保险业也需推进数字化转型进程,不少互联网公司不断探索“互联网+保险”的模式,其中以“相互宝”为代表的网络互助计划引起广泛关注。本文首先通过多阶段抽样的方式抽取了武汉市1100名居民进行问卷调查,然后基于二元logistic回归模型对回收的959份有效样本,研究了相互宝参与意向的影响因素,发现年龄、月收入、相互宝了解途径和重疾险保障费用具有显著影响,各变量因素的影响程度存在较大差异。基于实证结果,从相互宝管理者的视角提出了加强支付宝推送宣传、特定人群针对性推送、完善信息披露和扩大对比优势四方面政策建议。

关键词:相互宝;参与意向;影响因素;三阶段抽样;二元logistic回归模型

一、引言

保险是保障国民生活和社会稳定的基础。2020年11月3日,新华社受权发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中15次提及保险,要健全多层次社会保障体系,让保险成为生活必需品。当前数字经济发展迅速,金融服务业向数字化转型是大势所趋,银保监会副主席梁涛也指出需要加速推进保险业的数字化转型。不少互联网公司探索“互联网+保险”相互结合的业务,相互保则是其中的一个典型应用。

相互保是蚂蚁金服和信美人寿合作推出的互联网保险,2018年11月27日信美人寿退出,“相互保”改名为“相互宝”,由蚂蚁金服单独经营,发展为网络互助计划。历经半年发展,相互宝互助人数超过1亿。相互宝秉持着“帮助他人、守护自己;一人生病、大家出钱”的理念,使得参与者在帮助他人的同时保障了自己。随着相互宝规模的不断扩大,参与者分摊费用也在不断上升,而参与人数增长率逐步放缓。究竟是何种原因导致相互宝参与者增速不断放缓?客户在加入相互宝时主要考察哪些因素?各类因素对于参与者去留意向产生多大影响?相互保险在我国的发展处于起步阶段,运作土壤还不够成熟,对相互宝参与意向的影响因素进行研究,有助于了解“互联网+网络保险”的发展方向和发展前景,为相互保险制度的建立和完善提供参考,有助于分析传统保险的薄弱之处,对于传统保险的未来发展趋势起促进作用。

二、文献回顾

2018年10月“相互保”这种创新的“互联网+相互保险”上线后引起广泛关注。在国外,“互联网+相互保险”的模式发展较晚,而相互保险则有几百年的历史。1756年,英国成立公平保险公司,成为首个相互保险公司。接着德国、美国、日本分别成立相互保险公司,至20世纪90年代,相互保险公司开始迅速发展。相互保险公司可以缓解信息不对称的劣势,并对特殊风险业务具有优势(Mac Minn R,Ren Y,2011)。Chen L.R.,LaiG.C.,Wang J.L.(2011)用DEA模型证明相互保险公司较股份保险公司在个人寿险业务上有显著优势。但同时,相互保险也存在一些问题,一些发达国家中相互保险公司经常会干扰公共行政或替代国家保险;在一些发展中国家,相互保险公司可以自愿组织运作,用来筹集资金和管理贷款以应对各种风险(IlieDumitru,2019)。

“相互保”于2018年11月改名为“相互宝”,脱离保险的范围,作为单独的大病互助计划。对于这一变化,不少学者进行了研究,主要包括对相互宝的发展现状、风险监管、法律法规的分析,以及对比传统保险和类似互助计划的差异。目前,相互宝参与人数增速递减,而分摊金额却急剧增加(宋占军、卢雨萱,2019)。相互宝贴合中低端市场需求、优秀的平台引流能力和公开透明的优势,同时也存在道德、稳定性和流动性等潜在风险(李合龙、刘悦,2020)。“相互保”改名为“相互宝”也说明其存在一定的问题,在风险可控性方面,“相互保”不符合监管部门对保险产品的要求;在分摊费用的不确定性方面,“相互保”容易引发非法集资等损害消费者权益的事项;在市场稳定性方面,互联网科技公司也想在保险市场占据份额从而遭到传统保险机构抵制(董彪,2020)。在相互宝风险监管和法律法规方面,相互宝存在信用风险、操作风险、法律风险。信用风险包括未按时支付分摊费用、伪造患病证明;操作风险包括申领保险金的环节中存在风险;法律风险包括合同中的权力问题、法律监管问题(包天阳,2020),而信用在金融发展中的重要性不言而喻,信任与政治方法和技术方法有关(Earle Timothy C,2009)。基于此,相互寶必须建立在参与者和管理者之间的信任基础之上才可以持续发展。

通过网络互助、互助保险和保险互助的对比分析,并结合相互宝发展历程,相互宝产品既有自身的优势也存在一定的问题。与传统保险产品和其他互助产品相比较而言,相互宝所采用的分布式账本技术,较其他互联网平台产品更有利于保障交易信息真实有效、提高交易双方信任度、降低交易成本并做到直观检测风险(张文杰、郑联盛,2020))。相互宝用均摊费用将风险分散化,却没有提前形成资金合流汇集风险,在组织形式上不同于相互保险(刘佩茹,2020)。相互宝对于传统商业重疾险具有收费更低、更透明的优点,而商业重疾险的供给与民众的需求不匹配(李伟群、沈志康,2020)。与传统经营组织对比,相互宝具有汇集资金成本低、信息交换成本低两大优势;与其他互联网平台产品相比,相互宝理念在于分摊风险,在救助他人的同时获取自身保障(潘红艳,2019)。然而,目前以“相互宝”为代表的网络互助计划也存在一定的问题,如运营不规范、发展不平衡和资金池风险,也存在信息披露风险、道德风险以及外部缺少法律法规和监管主体等问题,应建立对网络互助平台的监管,完善监管制度(范瑞,2020;任双洋,2020)。

综上所述,国外学者对于相互保险的研究多数基于大病互助计划,国内学者的研究重点在于相互宝现状及问题,并将相互宝与传统保险产品及其他互联网互助产品相比,认为相互宝存在明显的优势,但在风险监管和法律法规方面还存在一定缺陷需要进一步完善。研究方法上主要采用了描述分析或对比分析的方法。总的来说,鲜少文献研究相互宝参与意向的影响因素,研究方法上较为单一,且数据还不够全面和丰富。有鉴于此,本文通过对武汉市1100名居民进行问卷调查,收集一手数据,在利用描述性统计分析方法分析相互宝现状的基础上,利用统计推断方法,基于二元logistic回归模型对相互宝参与意向的影响因素进行研究,找到主要的影响因素,并从相互宝管理者的角度提出有针对性的建议,为相互保险制度的建立和完善提供科学的政策依据。

三、研究方法与数据来源

(一)研究方法

当因变量为定性数据时,用传统线性回归模型进行分析,记事件发生的概率为P(y=1),模型如下:

传统线性模型右侧的取值范围为(-∞,+∞),而左侧的取值范围为[0,1],而且并不相符。且发生概率P(y=1)与自变量通常不是直线关系,而是S形曲线关系,因此可以用广义线性回归模型——logistics回归模型代替。

(二)数据来源

本文数据通过实地发放电子问卷调研的方式获取,调查对象是武汉市常驻居民。由于武汉市常驻居民总数较大,因此采用三阶段抽样与分层抽样相结合的方式对其进行抽样调查。第一阶段为PPS抽样,抽取武汉市7个行政区;第二阶段将7个行政区中的居委会和村委会进行分层并运用简单随机抽样,抽取10个居委会和12个村委会;第三阶段从10个居委会和12个村委会中进行系统抽样,每个居委会或村委会抽取50位居民。

第一阶段运用PPS抽样从13个行政区中抽取:江岸区、江汉区、武昌区、青山区、洪山区、江夏区、新洲区7个行政区;第二阶段运用分层抽样和简单随机抽样从7个行政区所有居委会和村委会中抽取同仁社区居民委会、跃进村民委员会、金潭村民委员会、建设社区居民委员会、华安里社区居民委员会、民主路社区居民委员会、宝通寺社区居民委员会、光明社区居民委员会、武东村民委员会、三桥社区居民委员会、保利社区居民委员会、阳光社区居民委员会、幸福社区居民委员会、八一村村委会、群建村村委会、前进村村委会、城南村村委会、长山村村委会、七里村村委会、华岳村村委会、胡店村委会、李河村委会10个居委会和12个村委会;第三阶段运用系统抽样从10个居委会和12个村委会中各抽取50位居民进行问卷调查。共发放1100份问卷,回收问卷1081份,其中有效问卷为959份,问卷有效率为89.71%。

(三)模型構建和变量说明

考虑调查对象是否加入相互宝为二分类变量,进一步观察数据发现变量中分类变量较多,因此构建二元选择模型较为合理。通过文献查阅可知,logistic回归的机会比率越大,Y=1事件发生的可能性越大,回归系数的正负可以表示事件发生的可能性大小,研究思路与分析结果与该项目的整体设计高度契合,因此最终选取二元logistic回归模型进行分析。

为分析调查对象加入相互宝的显著影响因素,结合已有的问卷数据,解释变量X选取被访者的性别、年龄、职业、月收入、相互宝了解途径、重疾险保障金额、重疾险保费,被解释变量Y为是否加入相互宝,加入取1,未加入取0,对各变量的说明及赋值,见表1。选择向前LR筛选方法,以步进的方式进入回归方程,进入标准为分值统计量的显著水平,从回归方程中删除变量的标准是极大似然估计比统计量的概率。对于解释变量中的无序多分类变量进行虚拟变量处理,选择第一个作为参考水平。二元logistic回归模型方程如下:

四、实证分析

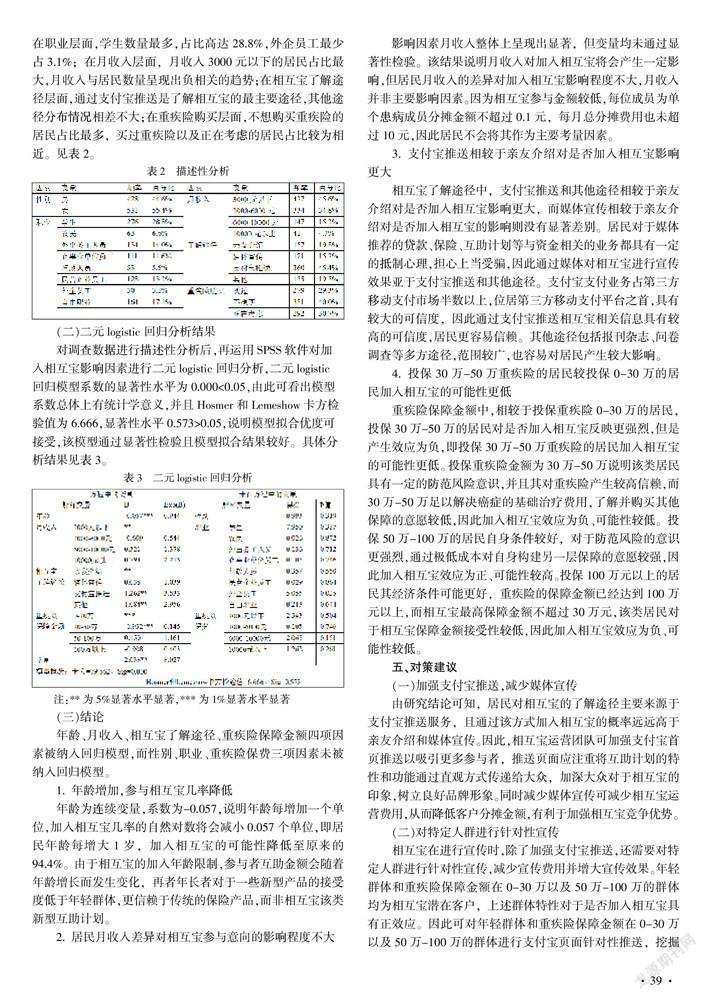

(一)描述性分析

调查结果显示,加入相互宝的居民占调查居民的28%,大部分居民未加入相互宝。对959位居民数据进行描述性统计结果如下表,在性别层面,男女比例差别不大,近似一比一;在职业层面,学生数量最多,占比高达28.8%,外企员工最少占3.1%;在月收入层面,月收入3000元以下的居民占比最大,月收入与居民数量呈现出负相关的趋势;在相互宝了解途径层面,通过支付宝推送是了解相互宝的最主要途径,其他途径分布情况相差不大;在重疾险购买层面,不想购买重疾险的居民占比最多,买过重疾险以及正在考虑的居民占比较为相近。见表2。

(二)二元logistic回归分析结果

对调查数据进行描述性分析后,再运用SPSS软件对加入相互宝影响因素进行二元logistic回归分析,二元logistic回归模型系数的显著性水平为0.000<0.05,由此可看出模型系数总体上有统计学意义,并且Hosmer和Lemeshow卡方检验值为6.666,显著性水平0.573>0.05,说明模型拟合优度可接受,该模型通过显著性检验且模型拟合结果较好。具体分析结果见表3。

(三)结论

年龄、月收入、相互宝了解途径、重疾险保障金额四项因素被纳入回归模型,而性别、职业、重疾险保费三项因素未被纳入回归模型。

1. 年龄增加,参与相互宝几率降低

年龄为连续变量,系数为-0.057,说明年龄每增加一个单位,加入相互宝几率的自然对数将会减小0.057个单位,即居民年龄每增大1岁,加入相互宝的可能性降低至原来的94.4%。由于相互宝的加入年龄限制,参与者互助金额会随着年龄增长而发生变化,再者年长者对于一些新型产品的接受度低于年轻群体,更信赖于传统的保险产品,而非相互宝该类新型互助计划。

2. 居民月收入差异对相互宝参与意向的影响程度不大

影响因素月收入整体上呈现出显著,但变量均未通过显著性检验。该结果说明月收入对加入相互宝将会产生一定影响,但居民月收入的差异对加入相互宝影响程度不大,月收入并非主要影响因素。因为相互宝参与金额较低,每位成员为单个患病成员分摊金额不超过0.1元,每月总分摊费用也未超过10元,因此居民不会将其作为主要考量因素。

3. 支付宝推送相较于亲友介绍对是否加入相互宝影响更大

相互宝了解途径中,支付宝推送和其他途径相较于亲友介绍对是否加入相互宝影响更大,而媒体宣传相较于亲友介绍对是否加入相互宝的影响则没有显著差别。居民对于媒体推荐的贷款、保险、互助计划等与资金相关的业务都具有一定的抵制心理,担心上当受骗,因此通过媒体对相互宝进行宣传效果亚于支付宝推送和其他途径。支付宝支付业务占第三方移动支付市场半数以上,位居第三方移动支付平台之首,具有较大的可信度,因此通过支付宝推送相互宝相关信息具有较高的可信度,居民更容易信赖。其他途径包括报刊杂志、问卷调查等多方途径,范围较广,也容易对居民产生较大影响。

4. 投保30万-50万重疾险的居民较投保0-30万的居民加入相互宝的可能性更低

重疾险保障金额中,相较于投保重疾险0-30万的居民,投保30万-50万的居民对是否加入相互宝反映更强烈,但是产生效应为负,即投保30万-50万重疾险的居民加入相互宝的可能性更低。投保重疾险金额为30万-50万说明该类居民具有一定的防范风险意识,并且其对重疾险产生较高信赖,而30万-50万足以解决癌症的基础治疗费用,了解并购买其他保障的意愿较低,因此加入相互宝效应为负、可能性较低。投保50万-100万的居民自身条件较好,对于防范风险的意识更强烈,通过极低成本对自身构建另一层保障的意愿较强,因此加入相互宝效应为正、可能性较高。投保100万元以上的居民其经济条件可能更好,重疾险的保障金额已经达到100万元以上,而相互宝最高保障金额不超过30万元,该类居民对于相互宝保障金额接受性较低,因此加入相互宝效应为负、可能性较低。

五、对策建议

(一)加强支付宝推送,减少媒体宣传

由研究结论可知,居民对相互宝的了解途径主要来源于支付宝推送服务,且通过该方式加入相互宝的概率远远高于亲友介绍和媒体宣传。因此,相互宝运营团队可加强支付宝首页推送以吸引更多参与者,推送页面应注重将互助计划的特性和功能通过直观方式传递给大众,加深大众对于相互宝的印象,树立良好品牌形象。同时减少媒体宣传可减少相互宝运营费用,从而降低客户分摊金额,有利于加强相互宝竞争优势。

(二)对特定人群进行针对性宣传

相互宝在进行宣传时,除了加强支付宝推送,还需要对特定人群进行针对性宣传,减少宣传费用并增大宣传效果。年轻群体和重疾险保障金额在0-30万以及50万-100万的群体均为相互宝潜在客户,上述群体特性对于是否加入相互宝具有正效应。因此可对年轻群体和重疾险保障金额在0-30万以及50万-100万的群体进行支付宝页面针对性推送,挖掘潜在客户,有利于拓宽客户渠道,扩大相互宝市场份额。

(三)完善相互寶的信息披露和运营模式

运营团队对相互宝的季度分摊费用和互助理赔进行汇总公示,使分摊和理赔费用透明化,同时运用当期数据统计出参与者的期望收益(当期平均理赔金额*患病概率-当期分摊费用*未患病的概率),从而增强大众认可度和产品支持度。精细化相互宝运营模式,可结合年龄、风险意识程度以及经济状况进一步划分参与者,不同的客户类别匹配不同的分摊比例,以满足参与者对不同保障金额的需求。并且除了个人保障,还可推出家庭保障等更多样化的保障产品,丰富相互宝运营模式。

(四)扩大对比优势,挖掘客户市场

重疾险的购买情况会影响相互宝的参与情况,重疾险保障金额在30万-50万的人群购买相互宝的可能性较低,运营者可以注重该群体的市场挖掘。相互宝与重疾险同根同源,低保费、互助性质作为相互宝与重疾险的两大区别点,相互宝在发展过程中应扩大优势效应,控制分摊费用,严格审核流程。而“互助”这一性质也造成相互宝难以取得法律保障,因此,运营团队要形成自己的一套保障体系,保障每一位参与者的合法权益。

参考文献:

[1] LR Chen,GC Lai,JL Wang, Conversion and Efficiency Performance Changes:Evidence from the US property-liability insurance industry[J]. The Geneva Risk and Insurance Review, 2011, 36(1):1-35.

[2] Dumitru I. ,Mutual Insurance Company-A New Company Form Regulated by Romanian Law and Its Possible Interactions with Public Administration[J].Perspectives of Law and Public Administration, 2019,8(1):100-106.

[3] Ilie Dumitru. Mutual Insurance Company-A New Company Form Regulated by Romanian Law and Its Possible Interactions with Public Administration[J].2019,8(1):100-106.

[4] 宋占军,卢雨萱. 相互宝一周年:回顾与展望[J].金融博览(财富),2019,(11):57-59.

[5] 李合龙,刘悦.互联网保险产品创新思考——基于“相互保”事件的案例分析[J].金融理论与实践,2020,(9):105-110.

[6] 董彪.科技革新视角下健康保险模式研究——从“相互保”更名为“相互宝”谈起[J].技术经济与管理研究,2020,(9):70-75.

[7] 包田阳.我国相互制保险监管研究[D].辽宁大学,2020.

[8] 范瑞.中国网络互助型公益平台运营模式研究[D].山东大学,2020.

[9] 任双洋. 网络互助计划法律问题研究[D].华东政法大学,2020.

[10] 张文杰,郑联盛.分布式账本技术及其在保险信任体系中的应用——以“相互宝”为例[J].征信,2020,38(7):33-44.

[11] 刘佩茹.相互保险法律调整与制度定位[D].吉林大学,2020.

[12] 李伟群,沈志康.“相互保”处罚决定落地后引发的深层思考[J]. 上海金融,2019,(7):79-83.

[13] 潘红艳.“相互宝”属性探查——以分摊额增加为源起[J].上海保险,2019,(8):17-19.

[14] Timothy C. Earle , Trust, Confidence, and the 2008 Global Financial Crisis[J].Risk Analysis, 2009, 29(6):785-792.

[15] 李连英,聂乐玲,傅青.不同类群消费者购买社区电商生鲜农产品意愿的差异性分析——基于南昌市578位消费者的实证[J].农林经济管理学报,2020,19(4):457-463.